在學術金融領域,風險主要分為兩大類:系統性風險與特異性風險。

- 系統性風險屬於無法規避的市場風險,無法以分散投資來消除,也是唯一能獲得風險溢酬的風險類型。

- 特異性風險則指公司層級的風險。由於投資人可以低成本購入由不相關企業組成的多元化投資組合,因此承擔這類風險並不會獲得額外補償。

現代投資組合理論的深入討論可留待日後,但系統性-特異性風險架構有助於我們理解不同類型的回撤——亦即投資自高點至低點的百分比跌幅——以及投資人該如何評估這些機會。

自我們首次閱讀價值投資書籍以來,便被教導要在市場低迷時善用悲觀的「市場先生」。只要在他失去理智時保持冷靜,我們就能展現出堅定的價值投資者特質。

然而,並非所有回撤皆相同。有些回撤來自市場面(系統性),另一些則源於公司本身(特異性)。在你下單前,必須明確辨識自己面對的是哪一類風險。

Gemini 生成

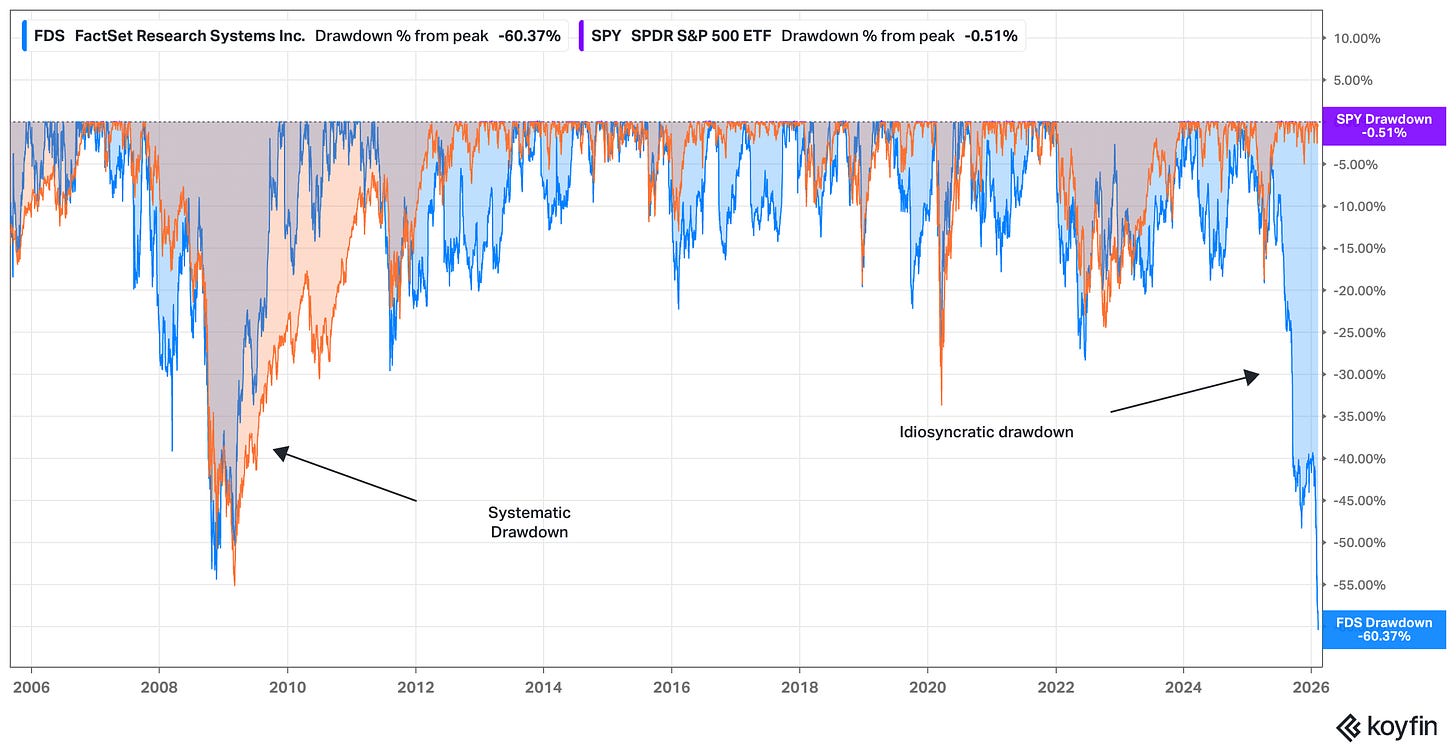

近期因人工智慧疑慮引發的軟體股拋售正好說明了這一點。我們以 FactSet (FDS,藍線) 與標普 500 指數(以 SPY ETF,橙線為代表)過去 20 年的回撤歷史為例。

資料來源:Koyfin,統計至 2026 年 2 月 12 日。Flyover Stocks 讀者可點此獲得 Koyfin 專屬優惠!

FactSet 在金融危機期間的回撤主要屬於系統性風險。2008/09 年間,市場普遍擔憂金融體系的穩定性,FactSet 亦難以倖免,尤其其產品主要服務金融專業人士。

當時,股價的回撤與 FactSet 的經濟護城河關聯不大,更關乎金融體系若崩潰,FactSet 的護城河是否仍具意義。

2025/26 年 FactSet 的回撤則截然不同。此時,市場焦點幾乎全落在 FactSet 的護城河與成長潛力,以及人工智慧技術加速對軟體產業定價權造成衝擊的普遍疑慮。

在系統性回撤情境下,更容易進行時間套利。歷史經驗顯示,市場通常會反彈,而擁有堅實護城河的公司甚至可能因此更強大。因此,若你能在他人恐慌時保持耐心,便能憑藉強大心理素質把握行為偏差帶來的機會。

圖片來源:Walker Fenton,發表於 Unsplash

但在特異性回撤中,市場其實是在告訴你公司本身出現問題,特別是暗示該企業的終值變得更加不確定。

若你想從特異性回撤中獲利,必須具備分析能力上的優勢,而非僅靠行為面的優勢。

要取得成功,你必須比市場現行價格所反映的預期,更準確地預測公司十年後的發展。

即使你對某家公司再熟悉,這也並非易事。股票通常不會無故較市場大跌 50%。許多曾經堅定持有的投資人——甚至是你尊敬的深度研究者——最終也不得不認賠出場。

若你打算在特異性回撤時進場,必須能清楚說明,為何那些資訊充分、思慮周詳的投資人賣出是錯誤的,而你的判斷才是正確的。

信念與自負之間僅有一線之隔。

無論你是在回撤期間持有股票,還是準備建立新部位,理解自己所採取的投資類型至關重要。

特異性回撤常吸引價值投資人尋找機會。在行動前,務必確認自己不是用簡單的行為策略來處理複雜的分析問題。

保持耐心,持續專注。

Todd

免責聲明:

- 本文轉載自[Flyover Stocks],著作權歸原作者[Todd Wenning]所有。如有轉載相關疑義,請聯繫Gate Learn團隊,我們將及時協助處理。

- 責任聲明:本文所述觀點與意見僅代表作者個人立場,並不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除非特別註明,禁止複製、散布或抄襲譯文內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)