2025 年,DeFi 總鎖倉量(TVL)再度刷新歷史新高,但與 2021 年峰值相較,成長幅度有限。當前市場氛圍趨於理性,值得深入思考下一波資金與用戶將從何而來。

現狀分析

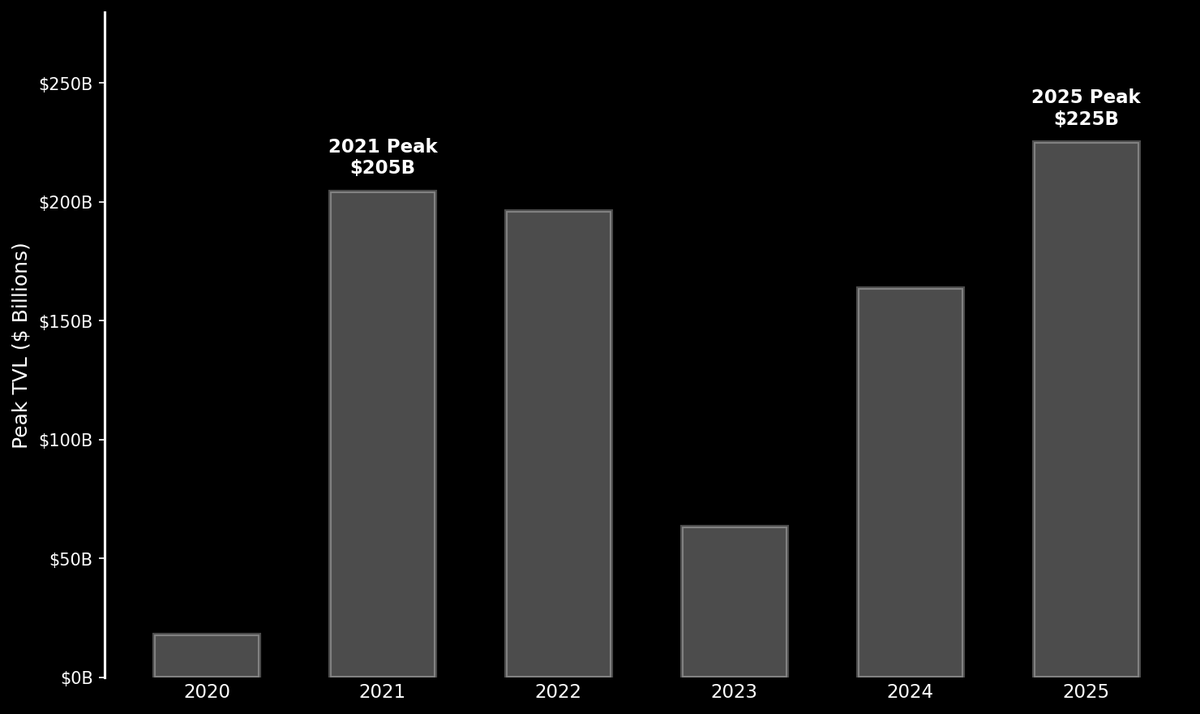

隨著 DeFi 夏季熱潮,TVL 在 2021 年底攀升至 2,040 億美元,隨後因 FTX 等平台崩盤,市場進入熊市,TVL 持續下滑。其後,DeFi 緩步回溫,至 2025 年 10 月再度升至 2,250 億美元。然而,四年僅增長 10%,遠未達到爆發性成長。首批參與者多為加密原生用戶與交易者,這一族群或已接近極限。

兩次高點如此接近,固然令人憂心,但並非致命。現有用戶群雖然忠誠,卻難以支撐 DeFi 邁向新階段。

若要突破,DeFi 亟需更廣大的用戶基礎。好消息是,這批潛在用戶已然存在,只需合適工具將他們引導入場。

積極信號

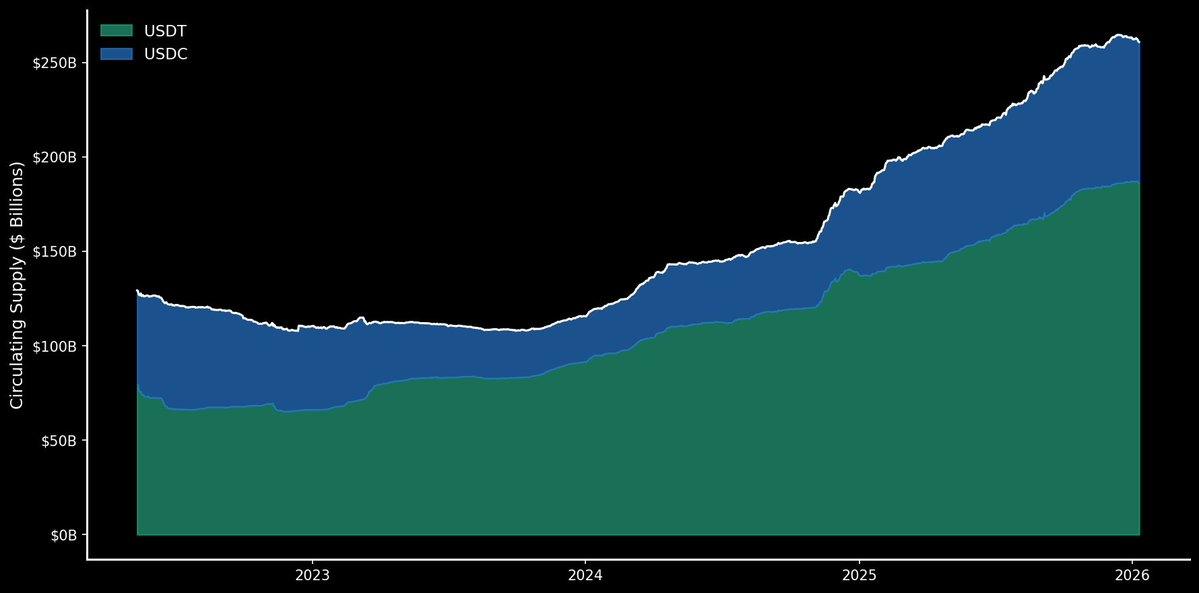

過去一年,穩定幣市場表現尤為亮眼,鏈上美元規模再創新高。USDT 與 USDC 持續擴張,總規模已突破 2,600 億美元(已超越 DeFi 市場)。

即使 DeFi 尚未爆發性成長,穩定幣鑄造需求依然強勁,展現鏈上資金流動的充沛需求。與此同時,越來越多用戶開始參與 DeFi 收益,成長趨勢亦指向下一輪突破的方向。

收益型穩定幣與 RWA(鏈上現實資產)的崛起更進一步佐證此趨勢。根據 @ stablewatchHQ 數據,目前收益型穩定幣總價值已逾 200 億美元,sUSDS、sUSDe 等產品於過去一年備受關注。除收益型穩定幣外,RWA 也在鏈上取得顯著進展。此類產品以國債及其他傳統資產為支撐,成長迅速。

唯一的問題在於,目前這些產品主要服務加密原生用戶與鏈上大戶。只要現狀不變,其潛力難以充分釋放。若能為一般用戶量身打造收益型穩定幣與 RWA,市場空間將極為廣闊。

零售用戶尚未入場

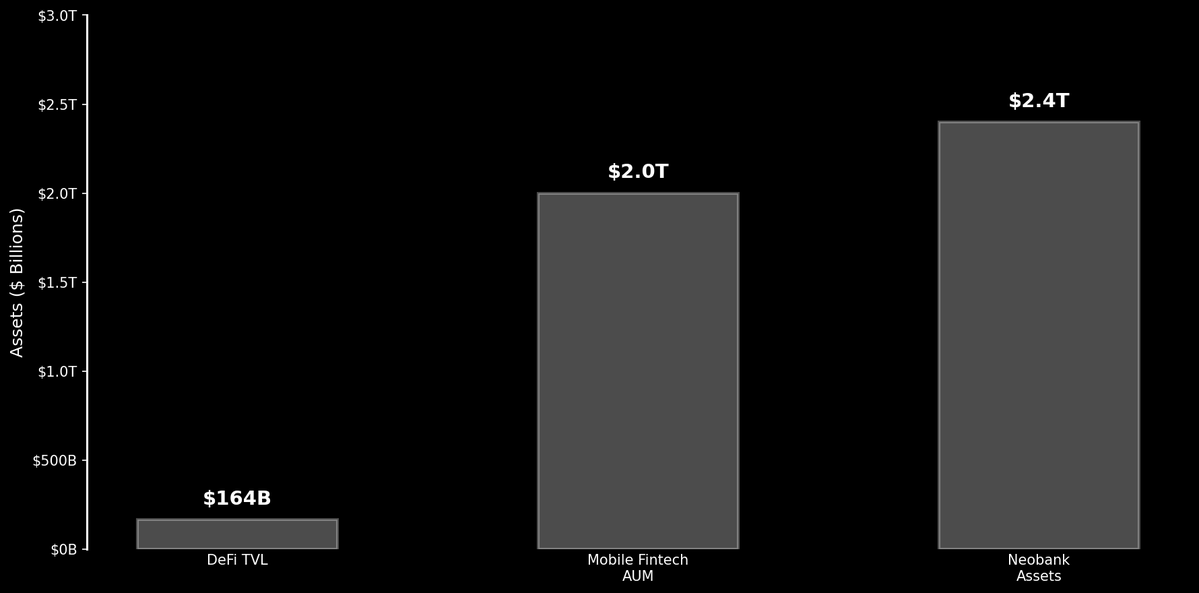

若要了解機會規模,不妨將 DeFi 與金融科技(fintech)進行比較。目前 DeFi 市場 TVL 約為 1,640 億美元,而全球行動金融科技應用管理的客戶資產超過 2 兆美元。前 100 家新型銀行(neobank)總資產高達 2.4 兆美元。DeFi 規模遠不及金融科技。

「只要建設好,使用者自然會來」的時代已到極限。DeFi 若欲成長,必須爭取那些成就金融科技巨頭的普羅用戶。

@ aave、@ ethena_labs 及 @ pendle_fi 等協議於 2025 年的成功,證明參與者對收益有強烈需求。這些項目吸引大量資金與關注,成為產業亮點。若能以易於理解與操作的方式將這些產品推向大眾市場,數兆美元資金與數千萬用戶將有望進場。

未來路徑

未來一年,DeFi 的考驗在於能否讓一般人輕鬆且安全地取得收益機會。市場成長不會來自更複雜的金融產品、另一個收益耕種項目、另一個永續合約 DEX,或再一次空投,而是來自基於去中心化協議、能為大眾解決實際問題的簡單可靠產品,並以收益作為核心賣點(如 Aave App)。

數億用戶已習慣透過銀行與金融科技應用在手機上管理資金。若 DeFi 能爭取到哪怕極小一部分市場,即可引發新一波成長,TVL 不會再止步於 2,000 億美元。

嵌入式 DeFi 將扮演關鍵角色,金融科技公司與新型銀行將接入鏈上收益。但團隊仍需持續突破。那些以用戶為核心的協議將獲得最大紅利,而只針對加密原生群體優化的項目,可能僅在爭奪一個難以持續擴大的市場蛋糕。

DeFi 終將勝出。

免責聲明:

- 本文轉載自 [0xkolten],版權歸原作者 [0xkolten] 所有。如有任何疑義,請聯絡 Gate Learn 團隊,我們將即時處理。

- 免責聲明:本文內容僅代表作者個人觀點,並不構成任何投資建議。

- 本文其他語種譯文由 Gate Learn 團隊完成,除特殊說明外,禁止轉載、分發或抄襲譯文內容。

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

SUN.io 的運作方式是什麼?深入解析其 DeFi 產品架構與功能

Jito 與 Marinade:Solana 流動性質押協議全面比較