CFTC 為美國加密貨幣永續合約點亮綠燈,暢通 850 億美元的資金流動

Tap Chi Bitcoin

LAI7.52%

美國商品期貨交易委員會(CFTC)主席邁克爾·賽利格(Michael Selig)表示,該機構正促進在美國市場推出永久合約(永續合約)加密貨幣期貨,預計在“幾週內”完成。此舉是在華盛頓持續討論數字資產市場結構與監管權限的背景下進行的。

在由米爾肯研究所(Milken Institute)於華盛頓特區舉辦的研討會上,賽利格表示,CFTC正努力在一個月內將“真正的永久合約”引入美國市場。

永久合約是一種沒有到期日的衍生品,目前在國外的加密貨幣交易所中較為普遍,但尚未在符合美國規範的平台上推出。賽利格指出,過去的政策無意中將流動性推離美國,新的策略則旨在將創新活動重新納入國內監管範圍。

他還透露,CFTC即將發布與加密預測市場相關的指導方針,這是對其在事件合約平台監管權限的先前聲明的延續。

複雜的政治背景與權限澄清需求

政策變動發生在CFTC人事尚未完全確定的情況下。目前,賽利格是唯一經參議院批准的委員,其他四個職位仍空缺,尚未有特朗普政府的正式提名。

同一研討會上,美國證券交易委員會(SEC)主席保羅·阿特金斯(Paul Atkins)強調,數字資產的全面改革依賴國會的立法行動。兩個機構都認為,需明確法律界限以界定監管權,並為法院判決提供指引。

目前在國會討論的一項市場結構法案,可能重新定義SEC與CFTC之間的監管角色。然而,該進程因穩定幣收益率、代幣化股票及道德條款等爭議而陷入停滯。

若獲得通過,受充分監管的永久合約或將大幅重塑美國的加密貨幣市場,吸引長期以來主要在海外平台進行的衍生品交易量回流。對交易者與金融機構而言,未來幾週可能成為決定美國是否能在全球加密衍生品流動性中重新取得重要地位的轉折點。

真正的變革正在進行

美國市場實際上已經出現了類似永久合約的產品。

Coinbase衍生品目前列出“美國式永續合約(US Perpetual-Style Futures)”——這是設計來緊貼現貨價格的長期合約,但並非真正意義上的永續合約,類似於海外無到期日的模型。

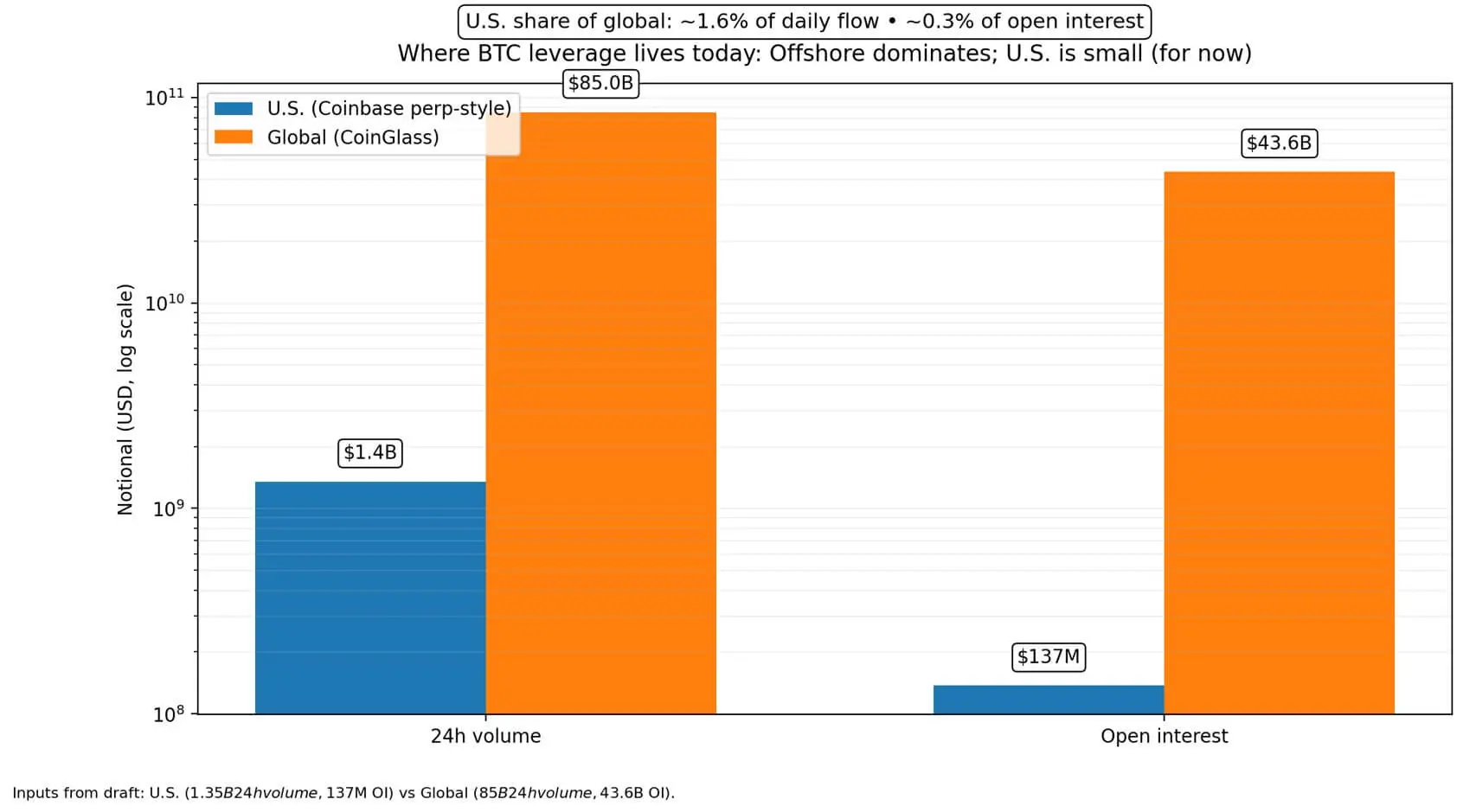

最新數據顯示:

同時,全球比特幣衍生品市場的規模約為每24小時85億美元的交易量,未平倉合約達43.6億美元。這意味著在美國受監管的市場只佔每日交易資金的約1.6%,以及流通中的槓桿總額的0.3%。

CFTC主席正推動“真正的永續合約(true perpetuals)”的推出,以縮小這一差距。

“永續合約風格(perp-style)”與“真正的永續合約(true perps)”的差異不僅是術語問題。一方面是技術替代方案,另一方面則是海外市場運作的核心結構,現在有望被引入美國的清算、經紀和抵押品標準體系中。

結構比較

永續合約風格(美國,長期合約):

真正的永續合約(海外,無到期日):

海外交易所如Binance、OKX和Deribit目前主導真正的永續合約市場。

決定流動性的基礎設施體系

流動性不僅來自產品本身,更來自整個“堆疊(stack)”——包括清算系統、抵押資產、經紀分銷與套利機制。

若獲得明確批准,美國標準的永續合約將通過四個主要渠道產生影響:

- 產品標準化

明確合約結構、資金費率、監管與風險控制,將促使更多美國交易所推出,形成競爭,縮小價差。

- 抵押品與保證金

擴展合格抵押資產範圍——包括USDC等穩定幣或代幣化資產——將使市場做市商能更快周轉資金。降低保證金成本,增加訂單深度,縮小“流動性空隙”。

- 經紀分銷

海外永續合約的快速成長得益於全球一鍵接入。若要在美國擴展,需傳統經紀體系支持。Interactive Brokers已提供Coinbase的比特幣微型期貨,顯示“渠道”分銷架構正在形成。

- 套利

在岸永續合約的深化將促進現貨、期貨與ETF之間的緊密聯繫。做市商可用在美國結算的永續合約對沖ETF或現貨庫存,改善價格發現,減少市場扭曲。但同時,槓桿也可能在市場劇烈波動時傳播快速沖擊。

流動性規模可能轉移

目前,Coinbase衍生品的數據顯示:

狹義情境:

若真正的永續合約最初僅向專業機構開放,美國比特幣合約的未平倉合約規模可能由1.37億美元增至5億美元,數季度內達到10億美元。日交易量或將提升至20億至40億美元。

核心變化不在於絕對規模,而在於提升美國市場的價格發現信譽,並降低海外交易所的槓桿集中度。

擴展情境:

若多家美國交易所同步推出並且基礎設施運行順暢,美國市場份額或可提升至全球衍生品交易的10%至15%。按目前的交易規模,日均在岸交易量約為85億至128億美元。

大部分是槓桿從海外轉向美國,但地理位置的變化也會帶來法律風險、清算機制調整,以及美國經濟消息對加密市場的影響。

永續合約本身不創造新需求,而是提供用槓桿表達信念的能力——無論是看漲還看跌。

與第三季復甦能力的關聯

一些市場分析認為,第三季可能是周期轉折點。

CryptoQuant引用Julio Moreno的觀點,認為下跌階段可能在第三季結束。

21Shares的3月報告指出,槓桿與持倉已“重置”,未平倉合約與槓桿使用率下降,降低了連鎖清算的風險。

Glassnode在2月的分析描述了流動性與信心的削弱,符合“等待確認”後的積累狀態。

在岸永續合約未能帶來這種信心,但它們或能改善市場條件:更有效的對沖幫助ETF、企業與做市商管理風險,而無需在薄弱市場拋售現貨。

當對沖成本低且可靠時,市場調整中的強制性拋售壓力將減少。

投資者體驗的變化

槓桿轉向美國後,將降低系統對海外交易所的依賴,尤其在法律風險或運營故障期間。

若USDC與代幣化資產成為受管理的期貨合約的標準抵押品,穩定幣將從交易工具轉變為市場基礎設施——一種結構性變革。

同時,傳統機構也在逐步常態化加密24/7交易。CME集團已推出連續交易的加密期貨與期權合約,顯示加密衍生品正逐步融入傳統金融體系,而非並存。

對個人投資者而言,若在岸永續合約通過經紀廣泛分銷,將享有更窄的價差與更多對沖工具,但也面臨更大槓桿誘惑。

高級的衍生品民主化始終有兩面:一方面是為懂風險者提供更佳工具,另一方面則是對未準備好者的更高風險。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言