# 全球央行降息預期全面降溫

240.84萬

修身養性41319

私募市場危機對金融市場的潛在危機🤔🤔

2026年3月,私募市場(特別是私募股權與私募信貸)正面臨嚴峻壓力,雖然2025年交易價值已回升至1.2兆美元以上、退出活動復甦,但資產積壓(全球私募支持公司逾3.25萬家)、持有期延長,以及私募信貸領域的流動性危機,正逐漸向更廣泛金融市場溢出,引發系統性風險擔憂。

私募信貸市場規模已膨脹至約1.6-2兆美元,成為「影子銀行」主力。但近期Blue Owl Capital等巨頭基金出現大量贖回(高達7.9%)、暫停贖回或被迫出售資產,凸顯估值下修、AI相關借款人風險,以及杠杆結構複雜的隱憂。

高盛執行長等華爾街人士已警告可能存在「泡沫」,類似2008年前的結構化產品。銀行對私募信貸提供近3000億美元貸款,加上未動用承諾額2850億美元,一旦信貸收縮,可能反噬銀行資產負債表,放大區域銀行壓力,並導致信貸市場整體緊縮。

私募股權的「資產積壓」與dry powder高達近1.1兆美元,雖有助未來部署,但若退出持續受阻(如IPO窗口不穩、M&A審慎),基金無法實現分派,將壓低投資者信心、募資困難,甚至迫使更多合成流動性工具(如二級交易、延續基金),進一步扭曲估值。

軟件行業估值崩潰、地緣政治(如伊朗衝突、關稅)加劇不確定性,可能拖累公開股市,尤其是科技與AI相關板塊,造成華爾街指數波動放大。

對整體金融市場的危機傳導包括:

• 銀行與信貸系統:私

2026年3月,私募市場(特別是私募股權與私募信貸)正面臨嚴峻壓力,雖然2025年交易價值已回升至1.2兆美元以上、退出活動復甦,但資產積壓(全球私募支持公司逾3.25萬家)、持有期延長,以及私募信貸領域的流動性危機,正逐漸向更廣泛金融市場溢出,引發系統性風險擔憂。

私募信貸市場規模已膨脹至約1.6-2兆美元,成為「影子銀行」主力。但近期Blue Owl Capital等巨頭基金出現大量贖回(高達7.9%)、暫停贖回或被迫出售資產,凸顯估值下修、AI相關借款人風險,以及杠杆結構複雜的隱憂。

高盛執行長等華爾街人士已警告可能存在「泡沫」,類似2008年前的結構化產品。銀行對私募信貸提供近3000億美元貸款,加上未動用承諾額2850億美元,一旦信貸收縮,可能反噬銀行資產負債表,放大區域銀行壓力,並導致信貸市場整體緊縮。

私募股權的「資產積壓」與dry powder高達近1.1兆美元,雖有助未來部署,但若退出持續受阻(如IPO窗口不穩、M&A審慎),基金無法實現分派,將壓低投資者信心、募資困難,甚至迫使更多合成流動性工具(如二級交易、延續基金),進一步扭曲估值。

軟件行業估值崩潰、地緣政治(如伊朗衝突、關稅)加劇不確定性,可能拖累公開股市,尤其是科技與AI相關板塊,造成華爾街指數波動放大。

對整體金融市場的危機傳導包括:

• 銀行與信貸系統:私

- 打賞

- 3

- 回覆

- 轉發

- 分享

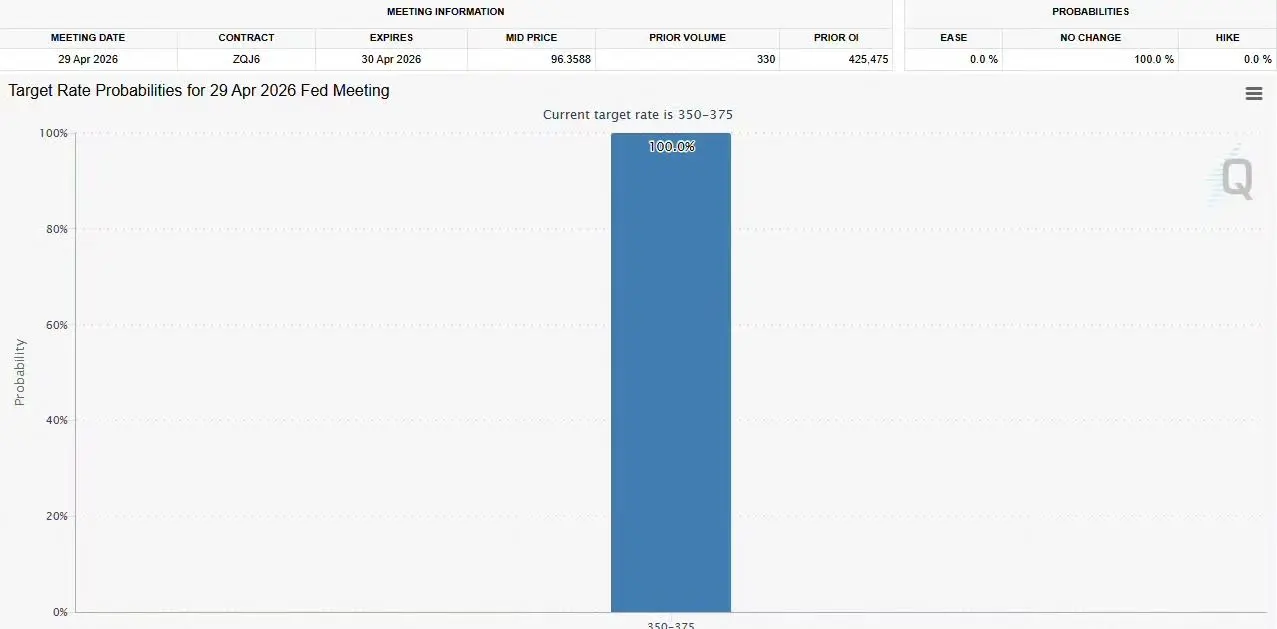

美聯儲將於後天凌晨2點召開議息會議,利率不變已是共識,市場提前計價完畢;

鮑威爾的嘴炮才是核心,這是他在職期間最後一次發表演說,只要稍微釋放一點鷹派信號,槓桿合約就得集體洗倉。

查看原文鮑威爾的嘴炮才是核心,這是他在職期間最後一次發表演說,只要稍微釋放一點鷹派信號,槓桿合約就得集體洗倉。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

2026 年美聯儲降息的「世紀之爭」

美聯儲內部,正在經歷近六年來最激烈的一次分歧。

圍繞“降多少、何時降”,官員們幾乎吵翻了天——

一派主張年內累計降息超 100 個基點,

直言當前 3.5%–3.75% 的利率水平正在持續壓制經濟;

另一派則死守通脹防線,坚持每次最多 25 個基點,寸步不讓。

兩派立場對立,幾乎沒有妥協空間。

這場爭執,並非意識形態之爭,而是赤裸裸的現實博弈。

鴿派的數據很直接:消費動能持續放緩,製造業指數在榮枯線附近反覆拉鋸;

更關鍵的是,美國 38 萬億美元 的債務規模,每年利息支出已高達 1.3 萬億美元

簡單測算,若一次性降息 100 個基點,可節省約 4000 億美元,

既能緩解財政壓力,也能為經濟與中期選舉爭取空間。

而鷹派的擔憂同樣真實:通脹是否會死灰復燃?

此前付出的緊縮代價是否會前功盡棄?

在 12 名委員中,已有 3 人投出反對票,如此高比例的分歧,

本身就釋放出極不尋常的信號。⸻加密市場,

已經提前聞到了風向最近 BTC 在 9 萬關口反覆拉鋸,

情緒在期待與猶豫之間劇烈搖擺。

歷史經驗反覆證明——每一輪降息周期,

往往都是加密資產的流動性加速器。

我們既見過單日 7 億美元爆倉 的極端清算,

也見過流動性推動下的連續暴漲。

寬鬆,能把趨勢放大;而預期落空,同樣會把風險迅速暴露。

關鍵問題只有一個:如果 100 個基點級別的降息真的落地?

查看原文美聯儲內部,正在經歷近六年來最激烈的一次分歧。

圍繞“降多少、何時降”,官員們幾乎吵翻了天——

一派主張年內累計降息超 100 個基點,

直言當前 3.5%–3.75% 的利率水平正在持續壓制經濟;

另一派則死守通脹防線,坚持每次最多 25 個基點,寸步不讓。

兩派立場對立,幾乎沒有妥協空間。

這場爭執,並非意識形態之爭,而是赤裸裸的現實博弈。

鴿派的數據很直接:消費動能持續放緩,製造業指數在榮枯線附近反覆拉鋸;

更關鍵的是,美國 38 萬億美元 的債務規模,每年利息支出已高達 1.3 萬億美元

簡單測算,若一次性降息 100 個基點,可節省約 4000 億美元,

既能緩解財政壓力,也能為經濟與中期選舉爭取空間。

而鷹派的擔憂同樣真實:通脹是否會死灰復燃?

此前付出的緊縮代價是否會前功盡棄?

在 12 名委員中,已有 3 人投出反對票,如此高比例的分歧,

本身就釋放出極不尋常的信號。⸻加密市場,

已經提前聞到了風向最近 BTC 在 9 萬關口反覆拉鋸,

情緒在期待與猶豫之間劇烈搖擺。

歷史經驗反覆證明——每一輪降息周期,

往往都是加密資產的流動性加速器。

我們既見過單日 7 億美元爆倉 的極端清算,

也見過流動性推動下的連續暴漲。

寬鬆,能把趨勢放大;而預期落空,同樣會把風險迅速暴露。

關鍵問題只有一個:如果 100 個基點級別的降息真的落地?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#降息预期 看到最近關於美聯儲降息的討論,很多朋友都在問我怎麼看這波行情。坦白說,市場已經基本消化了降息預期,短期看漲動能確實有所恢復,但這裡面有個細節值得注意——機構在穩步增持,散戶卻在持續減持。

這告訴我什麼呢?大資金的耐心和散戶的焦慮形成了鮮明對比。美聯儲雖然降息了,但明年可能只會再降一次,這給風險資產帶來了新的不確定性。換句話說,這不是真正的大行情信號,反而需要更謹慎的心態。

我的建議很簡單:與其追著短期漲跌做決策,不如把重點放在兩件事上。第一,檢視你的倉位——確保不會因為突發波動而被迫割肉。第二,保持長期視角——宏觀經濟還沒真正明朗,ETF能否持續承接供應依然是關鍵變數。

穩健的資產配置從來不是靠賭對市場時機,而是通過合理的風險控制和足夠的耐心。降息周期會來,機遇也會有,但前提是你要活得足夠穩健,走得足夠遠。

查看原文這告訴我什麼呢?大資金的耐心和散戶的焦慮形成了鮮明對比。美聯儲雖然降息了,但明年可能只會再降一次,這給風險資產帶來了新的不確定性。換句話說,這不是真正的大行情信號,反而需要更謹慎的心態。

我的建議很簡單:與其追著短期漲跌做決策,不如把重點放在兩件事上。第一,檢視你的倉位——確保不會因為突發波動而被迫割肉。第二,保持長期視角——宏觀經濟還沒真正明朗,ETF能否持續承接供應依然是關鍵變數。

穩健的資產配置從來不是靠賭對市場時機,而是通過合理的風險控制和足夠的耐心。降息周期會來,機遇也會有,但前提是你要活得足夠穩健,走得足夠遠。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#降息预期 美聯儲這場"內戰"升級得比預期快。看點陣圖和鮑威爾的措辭調整,降息預期從"持續寬鬆"瞬間轉向"高門檻、逐次評估",這種政策轉向對交易節奏的衝擊很大。

最關鍵的變化是什麼?鷹派從少數派變成了有話語權的力量——古爾斯比要等數據、施密德盯緊通脹、保爾森強調限制性……這意味著後續降息的確定性大幅下降,市場對明年降息次數的預期還會繼續被修正。

對跟單策略的影響直接體現在兩個方面:

**一是風格切換。** 這種政策環境下,激進的高槓桿操盤手可能面臨回撤風險,而穩健的低頻交易員反而機會更多。我最近在調整分倉配置,降低對超短線激進帳戶的跟單比例,加大對宏觀基本面派的關注權重。這不是說激進風格不賺錢,而是在不確定性這麼高的時期,勝率和回撤比更關鍵。

**二是擇時窗口。** 降息預期反轉通常是中期趨勢轉變的信號,短期內波動會很大。我一般會在這種時期縮小單筆跟單的倉位比例,換來更高的容錯率——與其賭對大方向,不如活著看到趨勢真正形成。

數據依賴性貨幣政策下,資訊更新頻率高,跟單的風險管理就更要精細化。該止損就止損,別怕錯過,下一波機會總會來。

查看原文最關鍵的變化是什麼?鷹派從少數派變成了有話語權的力量——古爾斯比要等數據、施密德盯緊通脹、保爾森強調限制性……這意味著後續降息的確定性大幅下降,市場對明年降息次數的預期還會繼續被修正。

對跟單策略的影響直接體現在兩個方面:

**一是風格切換。** 這種政策環境下,激進的高槓桿操盤手可能面臨回撤風險,而穩健的低頻交易員反而機會更多。我最近在調整分倉配置,降低對超短線激進帳戶的跟單比例,加大對宏觀基本面派的關注權重。這不是說激進風格不賺錢,而是在不確定性這麼高的時期,勝率和回撤比更關鍵。

**二是擇時窗口。** 降息預期反轉通常是中期趨勢轉變的信號,短期內波動會很大。我一般會在這種時期縮小單筆跟單的倉位比例,換來更高的容錯率——與其賭對大方向,不如活著看到趨勢真正形成。

數據依賴性貨幣政策下,資訊更新頻率高,跟單的風險管理就更要精細化。該止損就止損,別怕錯過,下一波機會總會來。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#降息预期 看到Oracle財報這出戲,我又想起了那些年被AI概念割韭菜的時刻。美聯儲降息25個基點本該是利好,結果呢?比特幣跌2.8%,納指期貨也跟著下水。

問題不在降息,而在那個老掉牙的套路——債務驅動的基礎設施狂潮,承諾的收入永遠跟不上現實的現金流。Oracle新許可銷售疲軟,傳統軟體收入下降,這說明什麼?說明前面的繁榮都是透支未來的幻覺。

我見過太多項目就是這樣死的。前期吹得天花亂墜,融資、融資、再融資,帳面數據漂亮得不行。可一旦基本面露馅,市場情緒反轉,逃出來的永遠只有那些警惕的人。降息預期消退了,FOMO退潮了,誰在裸泳就一目了然了。

這輪波動是信號,不是終點。要在這個市場活得久,得學會看清周期裡的虛實——別被降息這種宏觀利好迷住眼睛,把目光放在企業能不能真實產生現金流上。Oracle這一跤摔得夠硬,該反思的不只是科技股投資者。

問題不在降息,而在那個老掉牙的套路——債務驅動的基礎設施狂潮,承諾的收入永遠跟不上現實的現金流。Oracle新許可銷售疲軟,傳統軟體收入下降,這說明什麼?說明前面的繁榮都是透支未來的幻覺。

我見過太多項目就是這樣死的。前期吹得天花亂墜,融資、融資、再融資,帳面數據漂亮得不行。可一旦基本面露馅,市場情緒反轉,逃出來的永遠只有那些警惕的人。降息預期消退了,FOMO退潮了,誰在裸泳就一目了然了。

這輪波動是信號,不是終點。要在這個市場活得久,得學會看清周期裡的虛實——別被降息這種宏觀利好迷住眼睛,把目光放在企業能不能真實產生現金流上。Oracle這一跤摔得夠硬,該反思的不只是科技股投資者。

BTC2.77%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#降息预期 看了這輪美聯儲會議的通稿和點陣圖,我有點想起2015年那陣子的場景。那時候市場也在糾結——到底是降息還是不降息,一堆聲明和數據來回打臉。

這次有意思的地方在於表面的裂縫。聲明看起來偏鴿,降息了,但點陣圖背後藏著六位委員的真實態度——他們根本不想降。這就像兩個人說著相反的話,卻在用同一張臉。市場現在的分歧也是因為這個——有人說明年能降100個基點,有人說降息幅度會少得多,還有人在說10年期美債4%的收益率其實偏低了。

我見過太多這樣的時刻。2018年底的時候也是這樣,美聯儲左右搖擺,市場跟著坐過山車。最後呢,真正重要的不是那些數字本身,而是背後的邏輯——增長、通脹、就業這些東西到底怎麼走。

這次的關鍵在於點陣圖透露了什麼。六位委員的真實預期,比公開的異議票更能說明他們到底想幹什麼。這就是我常說的——要看政策制定者在幹什麼,不只是看他們說什麼。降息的門檻被抬高了,這是真信號。明年怎麼走,取決於通脹和薪資增長會不會真的向鴿派預期靠攏,還是會像摩根士丹利說的那樣,頑固通脹加強勁增長反過來掣肘美聯儲。

從歷史的角度看,這種不確定性往往是最大的風險。

查看原文這次有意思的地方在於表面的裂縫。聲明看起來偏鴿,降息了,但點陣圖背後藏著六位委員的真實態度——他們根本不想降。這就像兩個人說著相反的話,卻在用同一張臉。市場現在的分歧也是因為這個——有人說明年能降100個基點,有人說降息幅度會少得多,還有人在說10年期美債4%的收益率其實偏低了。

我見過太多這樣的時刻。2018年底的時候也是這樣,美聯儲左右搖擺,市場跟著坐過山車。最後呢,真正重要的不是那些數字本身,而是背後的邏輯——增長、通脹、就業這些東西到底怎麼走。

這次的關鍵在於點陣圖透露了什麼。六位委員的真實預期,比公開的異議票更能說明他們到底想幹什麼。這就是我常說的——要看政策制定者在幹什麼,不只是看他們說什麼。降息的門檻被抬高了,這是真信號。明年怎麼走,取決於通脹和薪資增長會不會真的向鴿派預期靠攏,還是會像摩根士丹利說的那樣,頑固通脹加強勁增長反過來掣肘美聯儲。

從歷史的角度看,這種不確定性往往是最大的風險。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#降息预期 最近被美联储降息的新闻刷屏了,终于有点搞懂这到底怎么回事😅

聽說比特幣已經"定價"了美聯儲的降息預期?這是什麼意思呀?就是說市場早就把降息這件事消化掉了,所以不會再大漲了嗎?有點懵...

不過看到分析說比特幣從8萬美元回調後,現在短期看漲動能恢復了,200日均線都轉正了,這聽起來好像還是有希望的?而且機構投資者還在持續增持,這是不是意味著他們比較看好?

但另一個分析師又說這次降息不足以引發"聖誕行情",而且明年可能只降息一次,這讓風險資產充滿了不確定性...感覺是好消息和壞消息參半?😕

我現在有點糾結,是該繼續HODL還是等等看?特別是看到散戶還在減持,這會不會影響後續的行情?求大佬們指點一下,降息預期對我這種新手到底意味著什麼呢💭

聽說比特幣已經"定價"了美聯儲的降息預期?這是什麼意思呀?就是說市場早就把降息這件事消化掉了,所以不會再大漲了嗎?有點懵...

不過看到分析說比特幣從8萬美元回調後,現在短期看漲動能恢復了,200日均線都轉正了,這聽起來好像還是有希望的?而且機構投資者還在持續增持,這是不是意味著他們比較看好?

但另一個分析師又說這次降息不足以引發"聖誕行情",而且明年可能只降息一次,這讓風險資產充滿了不確定性...感覺是好消息和壞消息參半?😕

我現在有點糾結,是該繼續HODL還是等等看?特別是看到散戶還在減持,這會不會影響後續的行情?求大佬們指點一下,降息預期對我這種新手到底意味著什麼呢💭

BTC2.77%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

58.01萬 熱度

5878.72萬 熱度

104.18萬 熱度

4.55萬 熱度

1020.69萬 熱度

78.34萬 熱度

5.35萬 熱度

36.4萬 熱度

38.05萬 熱度

10471.54萬 熱度

最新消息

查看更多置頂