discovery

#CreatorLeaderboard

黃金承壓:真正驅動下跌的因素是什麼?

黃金近期的價格走勢讓許多市場參與者感到意外。曾經看起來是穩定、信心驅動上升趨勢的行情,如今已轉變為由急劇反轉、激進拋售和日益增長的不確定性主導的階段。黃金不再表現得像傳統避險資產,而是更像一種對流動性敏感的工具,受宏觀預期和資本流動的嚴重影響。

這種轉變並非隨意發生——它反映了市場結構的更深層次轉變。投資者不再純粹基於地緣政治風險來給黃金定價,而是越來越多地通過利率、持續通脹和美元強勢的鏡頭來看待。因此,市場正在經歷一個重新定價的階段,其中之前的看漲假設正在受到挑戰。

推動下跌的主要因素

1. 超漲的反彈和不健康的定價

黃金價格在之前的反彈中快速上漲,偏離了基本面支撐。這種拋物線上升很少能持續。

我們現在看到的不是崩潰,而是延遲的調整。

在此過程中:

大型參與者已獲利了結

空頭頭寸大幅增加

市場平衡已惡化

結果是急劇和級聯式的拋售。

2. 通脹–利率壓力

中東緊張局勢推動的能源價格上升導致全球通脹預期走高。

這導致:

更具限制性的央行政策

更高的利率持續更長時間

對黃金的關鍵影響:

隨著利率上升,持有無收益資產(如黃金)的機會成本增加。

3. 美元強勢和政策預期

市場不再預計會有積極的降息。一些情景甚至包括可能重新收緊的可能性。

這一動態:

強化美元

對黃金施加壓力

最近美元指數的激增一直是黃金下跌的主

查看原文黃金承壓:真正驅動下跌的因素是什麼?

黃金近期的價格走勢讓許多市場參與者感到意外。曾經看起來是穩定、信心驅動上升趨勢的行情,如今已轉變為由急劇反轉、激進拋售和日益增長的不確定性主導的階段。黃金不再表現得像傳統避險資產,而是更像一種對流動性敏感的工具,受宏觀預期和資本流動的嚴重影響。

這種轉變並非隨意發生——它反映了市場結構的更深層次轉變。投資者不再純粹基於地緣政治風險來給黃金定價,而是越來越多地通過利率、持續通脹和美元強勢的鏡頭來看待。因此,市場正在經歷一個重新定價的階段,其中之前的看漲假設正在受到挑戰。

推動下跌的主要因素

1. 超漲的反彈和不健康的定價

黃金價格在之前的反彈中快速上漲,偏離了基本面支撐。這種拋物線上升很少能持續。

我們現在看到的不是崩潰,而是延遲的調整。

在此過程中:

大型參與者已獲利了結

空頭頭寸大幅增加

市場平衡已惡化

結果是急劇和級聯式的拋售。

2. 通脹–利率壓力

中東緊張局勢推動的能源價格上升導致全球通脹預期走高。

這導致:

更具限制性的央行政策

更高的利率持續更長時間

對黃金的關鍵影響:

隨著利率上升,持有無收益資產(如黃金)的機會成本增加。

3. 美元強勢和政策預期

市場不再預計會有積極的降息。一些情景甚至包括可能重新收緊的可能性。

這一動態:

強化美元

對黃金施加壓力

最近美元指數的激增一直是黃金下跌的主

- 打賞

- 4

- 5

- 轉發

- 分享

HighAmbition:

感謝您提供有關加密貨幣的最新資訊查看更多

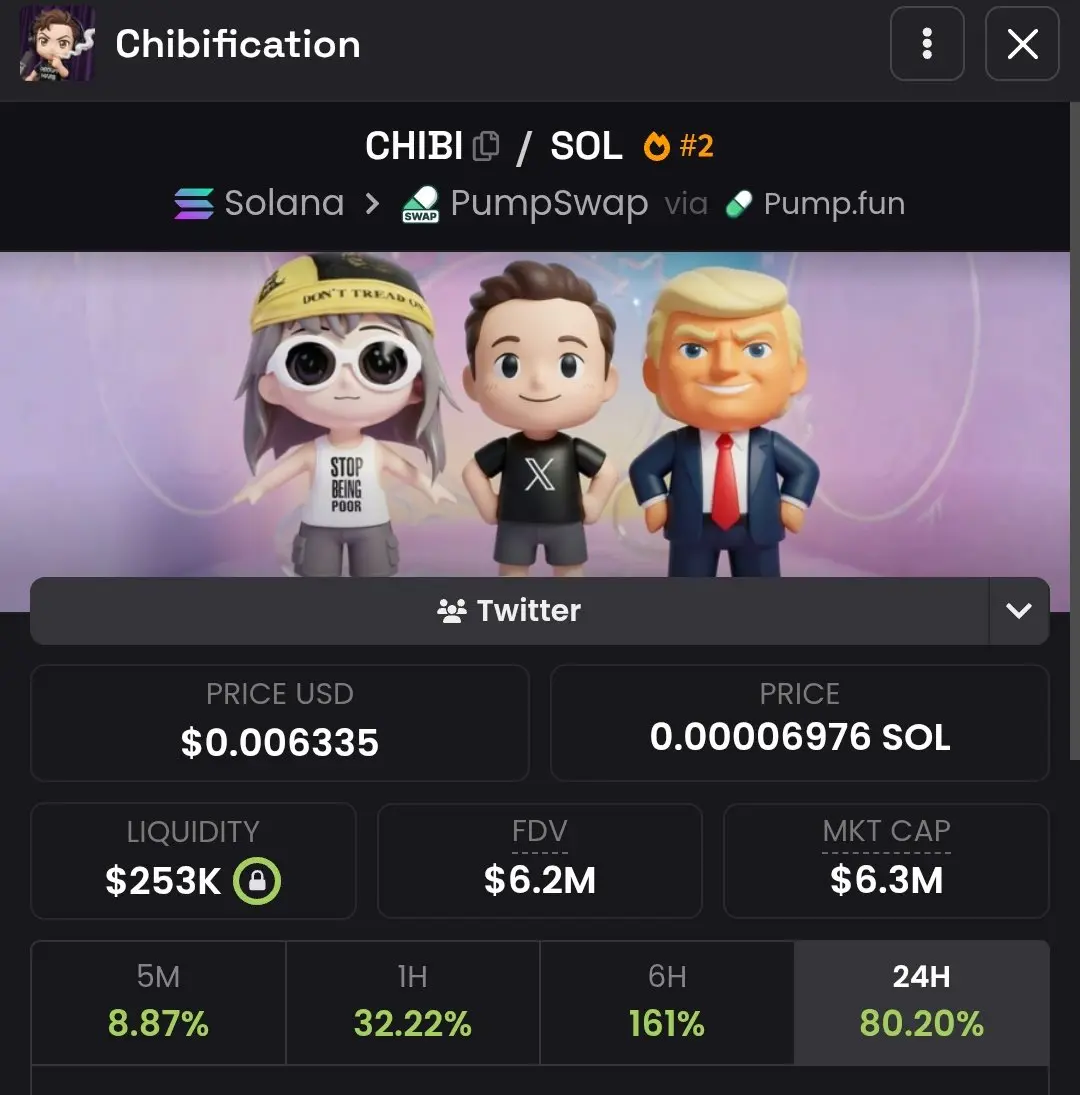

即使埃隆不斷推銷 Chibification,這個迷因幣的市值也突破不了 7m。

哈哈。

我懷念以前看到神級蠟燭的日子。

查看原文哈哈。

我懷念以前看到神級蠟燭的日子。

- 打賞

- 2

- 留言

- 轉發

- 分享

Chibi

Chibi

創建人@Crypto_Revolution_Masters

上市進度

0.00%

市值:

$2372.41

更多代幣

#USFebPPIBeatsExpectations 📊

💥 市場衝擊 — 美國生產者物價指數 (PPI) 2月份數據高於分析師預期,表明經濟中存在持續的通膨壓力。

🧩 關鍵要點

• PPI結果 — 2月份PPI超越共識預期,表明生產商的投入成本上升速度快於預期。

• 通膨含義 — 強勁的PPI數據強化了美聯儲"長期較高利率"預期的可能性。

• 市場反應 — 包括加密貨幣在內的風險資產面臨下行壓力,因為投資者重新調整對持續通膨的預期。

📌 加密貨幣洞察:比特幣 (BTC) 徘徊在7萬美元左右,而ETH和SOL等山寨幣表現出短期疲軟。交易者正密切關注關鍵支撑位和機構資金流向。

社區提問:你在對沖通膨,還是在等待回調後進場? 👇

#USFebPPIBeatsExpectations #Bitcoin70K #MacroUpdate #極度恐懼11

查看原文💥 市場衝擊 — 美國生產者物價指數 (PPI) 2月份數據高於分析師預期,表明經濟中存在持續的通膨壓力。

🧩 關鍵要點

• PPI結果 — 2月份PPI超越共識預期,表明生產商的投入成本上升速度快於預期。

• 通膨含義 — 強勁的PPI數據強化了美聯儲"長期較高利率"預期的可能性。

• 市場反應 — 包括加密貨幣在內的風險資產面臨下行壓力,因為投資者重新調整對持續通膨的預期。

📌 加密貨幣洞察:比特幣 (BTC) 徘徊在7萬美元左右,而ETH和SOL等山寨幣表現出短期疲軟。交易者正密切關注關鍵支撑位和機構資金流向。

社區提問:你在對沖通膨,還是在等待回調後進場? 👇

#USFebPPIBeatsExpectations #Bitcoin70K #MacroUpdate #極度恐懼11

- 打賞

- 1

- 留言

- 轉發

- 分享

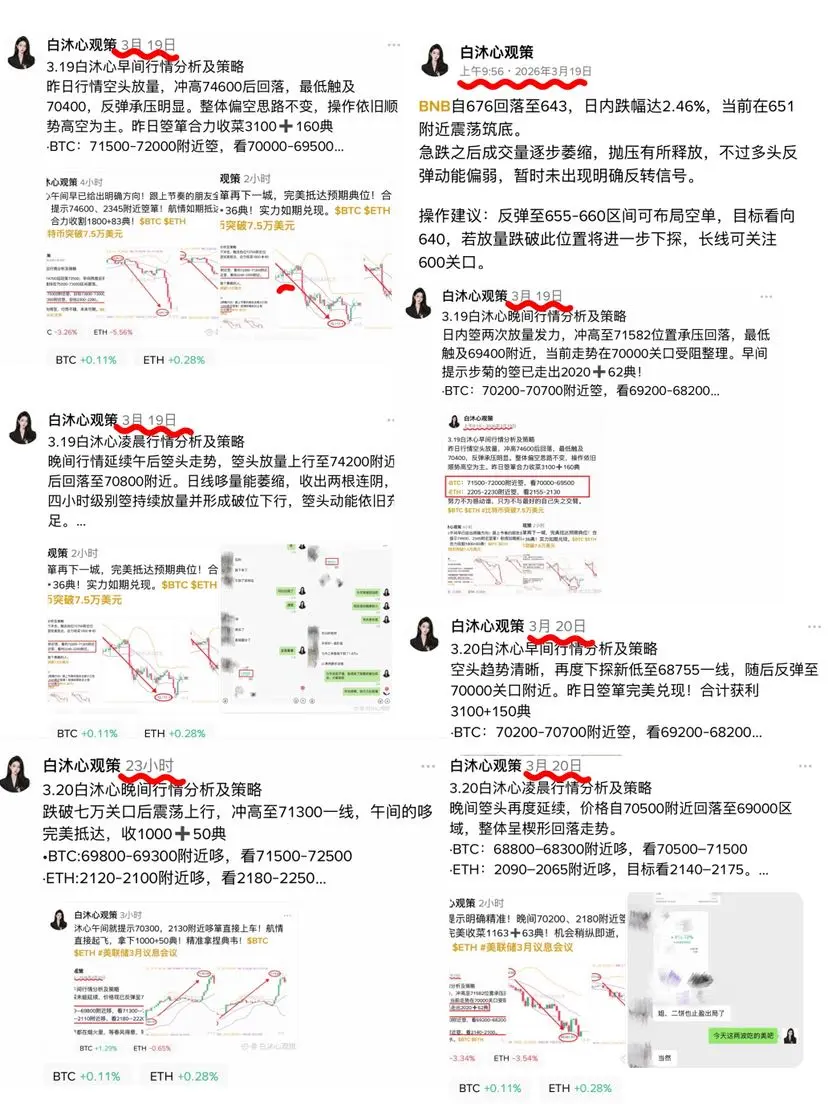

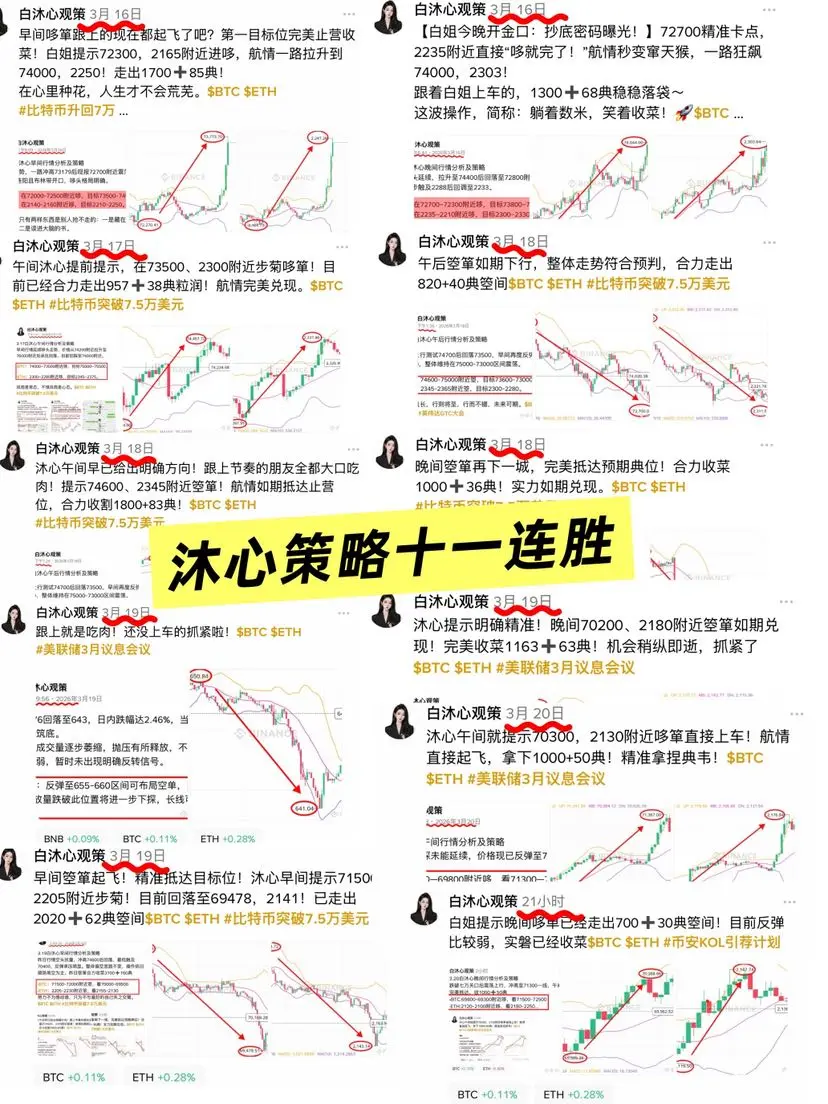

週末行情趨於收斂,正是收益兌現、蓄力休整的好時機。

該出擊時心無旁騖,全力把握每一段趨勢;

該停歇時從容離場,讓身心回歸鬆弛。

張弛有度,進退有序,方能長久,努力才更有意義。

$BTC $ETH $SOL

#Gate13周年全球庆典 #AnimocaBrands投资AVAX #美联储维持利率不变

查看原文該出擊時心無旁騖,全力把握每一段趨勢;

該停歇時從容離場,讓身心回歸鬆弛。

張弛有度,進退有序,方能長久,努力才更有意義。

$BTC $ETH $SOL

#Gate13周年全球庆典 #AnimocaBrands投资AVAX #美联储维持利率不变

- 打賞

- 1

- 留言

- 轉發

- 分享

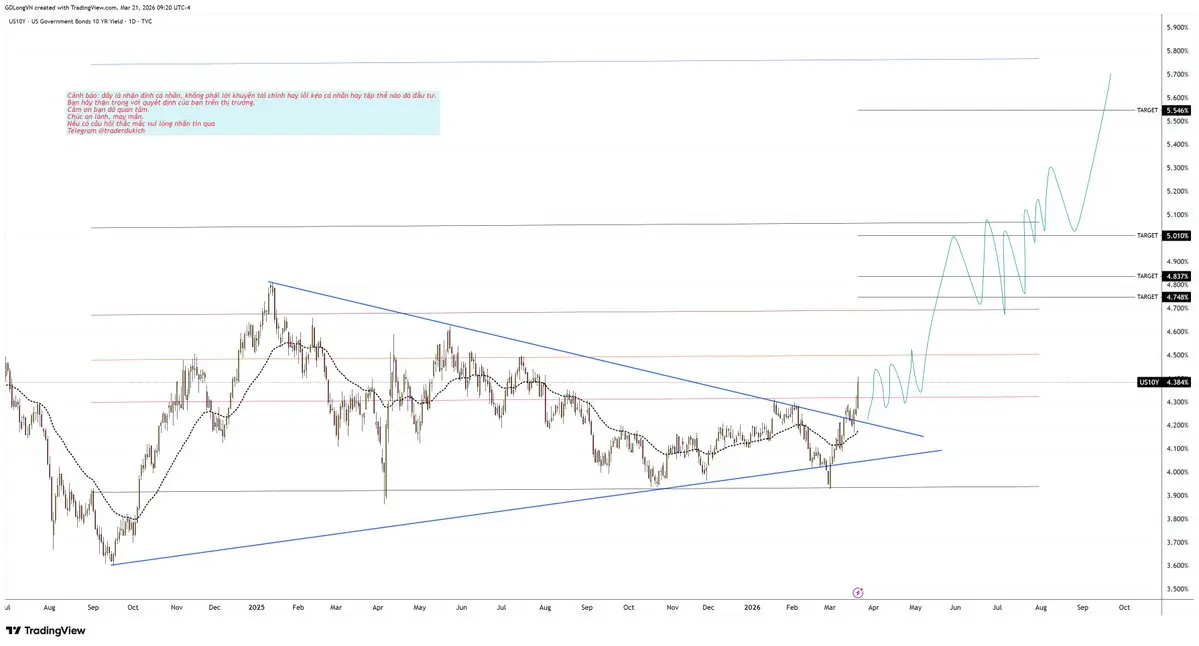

#US10Y 美國10年期國債收益率

目前時間:越南時間2026年03月21日20時21分

分析框架:D1

圖表狀態:顯示

祝願各位安樂。

祝願各位幸福。

祝願各位飽足。

射出愛心砰…砰

警告:這是個人觀點,不是財務建議或對任何個人或群體的投資勸誘。

請對您在市場上的決定保持謹慎。

您可以通過點擊我在個人頁面置頂的鏈接來向自己提出問題。

#giapduclong # crypto #forex #index #stock #trader #trading #signal $btc #bitcoin

目前時間:越南時間2026年03月21日20時21分

分析框架:D1

圖表狀態:顯示

祝願各位安樂。

祝願各位幸福。

祝願各位飽足。

射出愛心砰…砰

警告:這是個人觀點,不是財務建議或對任何個人或群體的投資勸誘。

請對您在市場上的決定保持謹慎。

您可以通過點擊我在個人頁面置頂的鏈接來向自己提出問題。

#giapduclong # crypto #forex #index #stock #trader #trading #signal $btc #bitcoin

BTC0.55%

- 打賞

- 1

- 留言

- 轉發

- 分享

#OpenAIPlansDesktopSuperApp OpenAI桌面超級應用程式的概念不僅僅是另一次產品發布,它代表著人類與電腦互動方式的根本轉變,也間接影響著加密貨幣等數位經濟的演進。想像一個統一的工作區,其中寫作、編碼、瀏覽、文件處理、通訊和智能任務執行都集中在一個平台下。這不僅是為了便利;它是將人工智能從被動助手轉變為主動操作者。憑藉持久記憶、深層作業系統級集成和多模態輸入 (文字、語音、圖像、影片) 等功能,這個超級應用程式將自己定位為真正的「人工智能副駕駛」,不僅能回應,還能採取行動。🚀

🔹 超級應用程式概述

從本質上講,這個超級應用程式融合了生產力工具、作業系統和自主人工智能代理的功能。用戶無需在不同應用程式之間切換,而是與一個理解跨會話上下文的單一智能介面互動。

持久記憶確保您的工作流程和偏好設定在一段時間內保持不變。

深度系統存取允許人工智能「查看」您的螢幕、管理文件並協助實時任務。

多模態功能使超越純文字輸入的無縫通訊成為可能。

操作者API引入了自主工作流程——人工智能可以完成多步驟操作,如預訂服務或管理任務。

插件生態系統為開發者打開了大門,使其能夠擴展本機功能之外的功能。

🔹 市場及科技影響

這一發展對更廣泛的科技格局有著重大影響。

SaaS顛覆:Notion、Slack和Google Docs等工具可能會面臨壓力,因為人工智能消除了手動在平台間

查看原文🔹 超級應用程式概述

從本質上講,這個超級應用程式融合了生產力工具、作業系統和自主人工智能代理的功能。用戶無需在不同應用程式之間切換,而是與一個理解跨會話上下文的單一智能介面互動。

持久記憶確保您的工作流程和偏好設定在一段時間內保持不變。

深度系統存取允許人工智能「查看」您的螢幕、管理文件並協助實時任務。

多模態功能使超越純文字輸入的無縫通訊成為可能。

操作者API引入了自主工作流程——人工智能可以完成多步驟操作,如預訂服務或管理任務。

插件生態系統為開發者打開了大門,使其能夠擴展本機功能之外的功能。

🔹 市場及科技影響

這一發展對更廣泛的科技格局有著重大影響。

SaaS顛覆:Notion、Slack和Google Docs等工具可能會面臨壓力,因為人工智能消除了手動在平台間

- 打賞

- 按讚

- 留言

- 轉發

- 分享

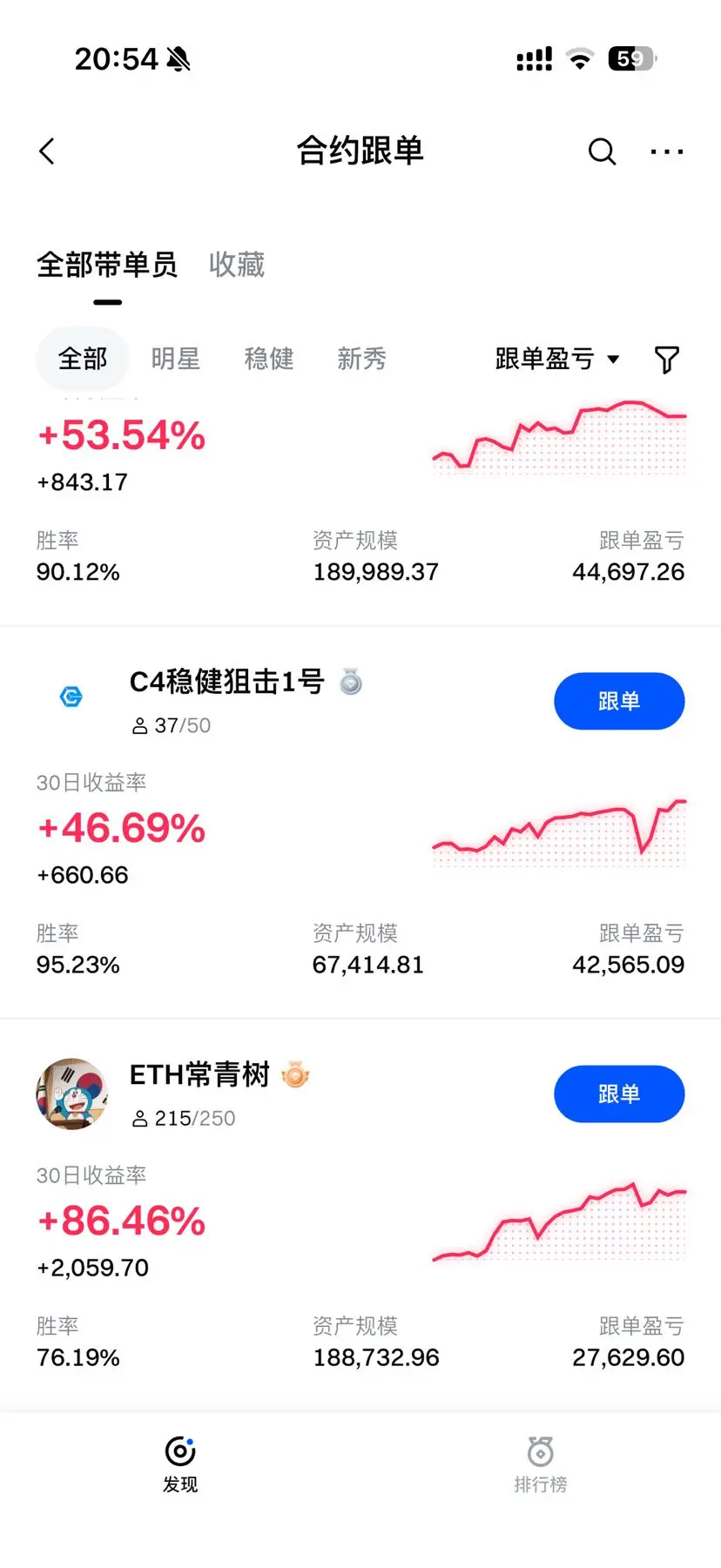

C4 Steady Sniper 1 | Top Cross-Platform Signal Trading Returns | Officially Open to Public Domain

C4 Steady Sniper 1 has officially transitioned from private domain to public domain

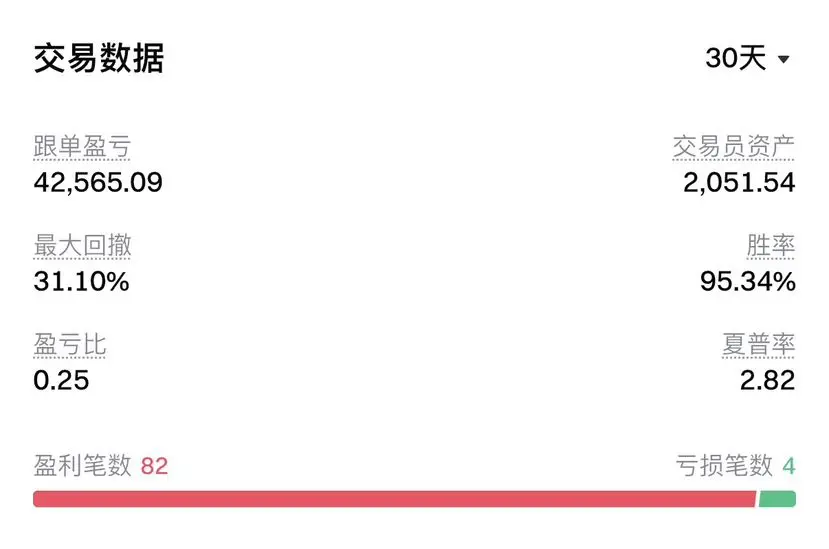

Actual trading data for the past 30 days:

• Return Rate: 46.69%

• Win Rate: 95.23%

• Cross-Platform Signal Trading Return Ranking: Consistently Top 3

We have always focused on two things:

1. Controlling drawdowns

2. Stable profitability

Previously only available in private domain, now officially open to the public

Spots will not be unlimited

Suitable for:

• Those who don't want to monitor charts constantly

•

查看原文C4 Steady Sniper 1 has officially transitioned from private domain to public domain

Actual trading data for the past 30 days:

• Return Rate: 46.69%

• Win Rate: 95.23%

• Cross-Platform Signal Trading Return Ranking: Consistently Top 3

We have always focused on two things:

1. Controlling drawdowns

2. Stable profitability

Previously only available in private domain, now officially open to the public

Spots will not be unlimited

Suitable for:

• Those who don't want to monitor charts constantly

•

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 5

- 5

- 轉發

- 分享

无敌DJJ :

:

I've been following traders for so long, and I've seen all kinds of returns, but it's rare to find stability. Your stable daily returns of over 2 points are quite satisfying.查看更多

WLORV

WORLD OIL RESERVE

創建人@RIBBTFOUNDER

認購進度

0.00%

市值:

$0

更多代幣

我小时候,总以为胶布可以"粘万物"。

長大了才知道,這是事實。

查看原文長大了才知道,這是事實。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

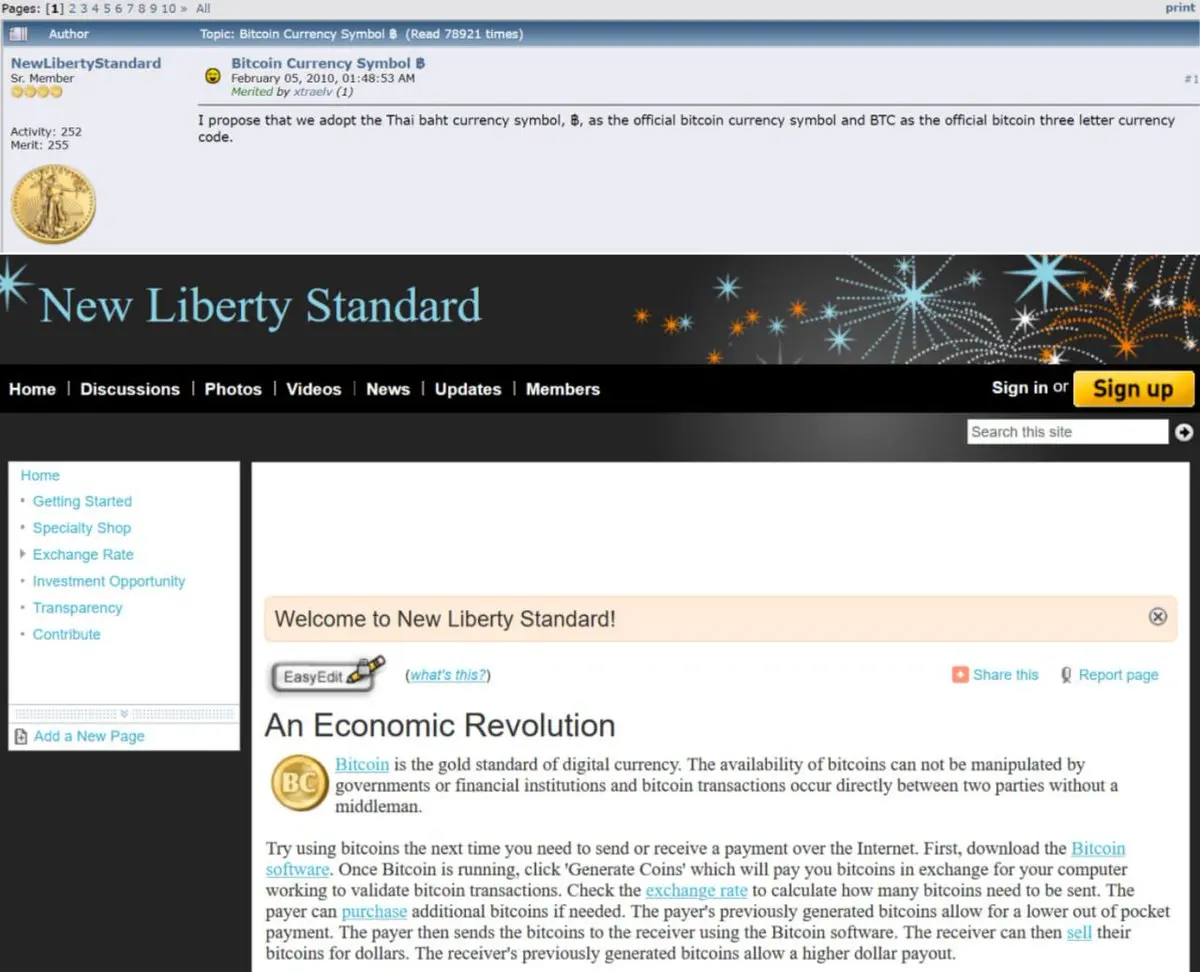

沒有人知道比特幣標誌的設計者,它代表著一個1.4兆美元的資產

中本聰的原始標誌是一枚金幣,上面寫著字母"BC"

2010年2月,一位名叫NewLibertyStandard的BitcoinTalk用戶在一個論壇帖子中提議使用泰銖符號฿和股票代碼"BTC"

在那之前,比特幣沒有符號也沒有官方代碼

中本聰在兩周後回應了一個更新的標誌:

相同的金幣,但現在帶有"B"和兩條受美元符號啟發的豎線

這更好一些,但社區仍然不太滿意

一位用戶回複說他們能否想出一些"更專業"的東西,並補充說"我真的不是想刻薄。"

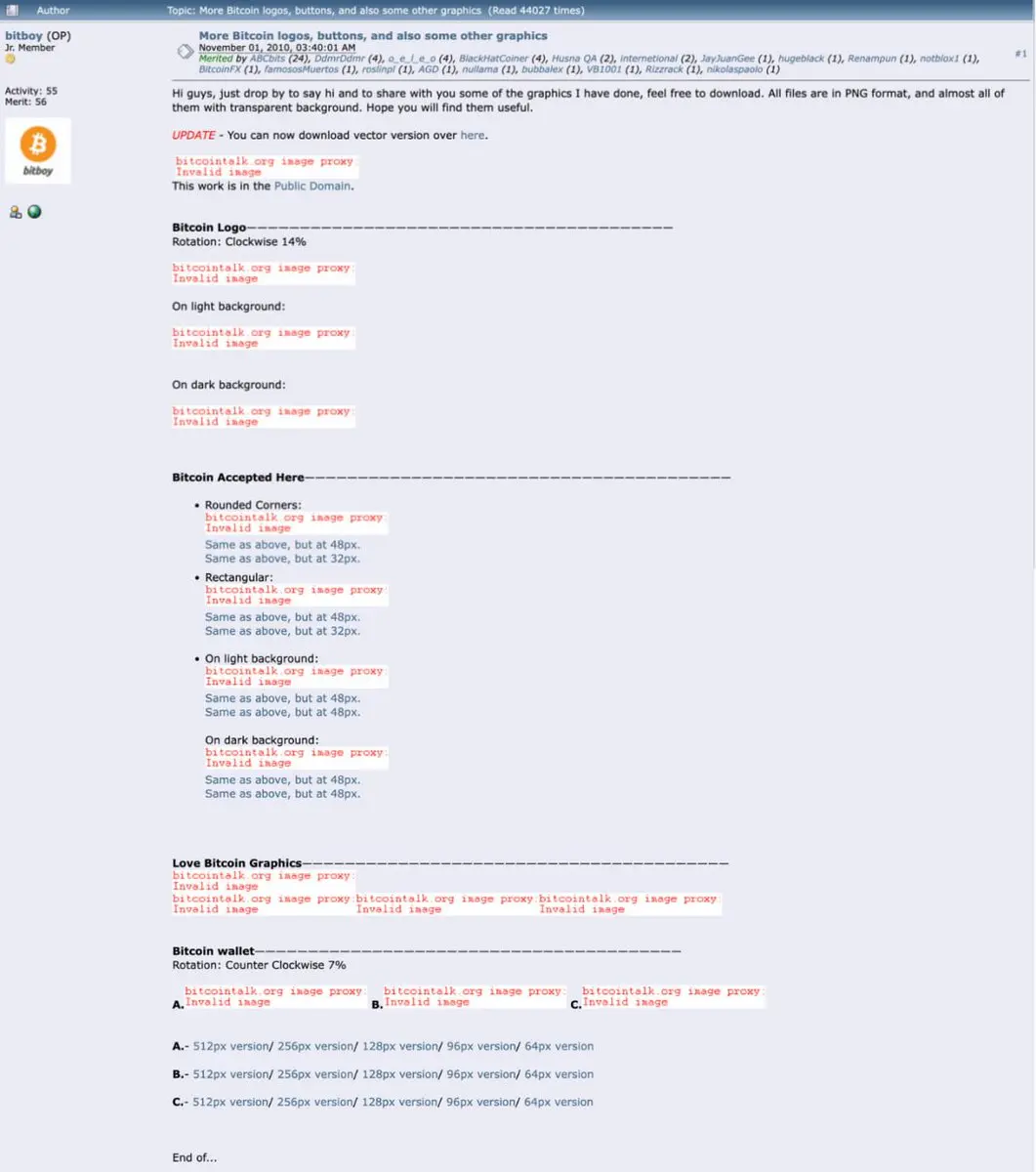

然後在2010年11月,一個名叫"bitboy"的匿名用戶出現在BitcoinTalk上,說他只是想順便分享一些圖形,並發佈了整個世界現在認識的橙色和白色標誌

白色₿精確向順時針旋轉14度,放在平面橙色圓形上

免費在公共領域下載

然後他離開了

沒有人確認過bitboy的身份

股票代碼"BTC"在技術上違反了國際貨幣代碼標準,因為"BT"已經是不丹的國家代碼,這就是為什麼一些交易所改用"XBT"

₿符號直到2015年底才被正式添加到Unicode中,當時比特幣的交易價格約為$400

超過6年的時間裡,世界上最重要的數字貨幣沒有官方認可的符號

比特幣的每一個身份都是由論壇上的匿名人士創建並免費贈送的

只因為少數人在其他人之前相信了什麼

中本聰的原始標誌是一枚金幣,上面寫著字母"BC"

2010年2月,一位名叫NewLibertyStandard的BitcoinTalk用戶在一個論壇帖子中提議使用泰銖符號฿和股票代碼"BTC"

在那之前,比特幣沒有符號也沒有官方代碼

中本聰在兩周後回應了一個更新的標誌:

相同的金幣,但現在帶有"B"和兩條受美元符號啟發的豎線

這更好一些,但社區仍然不太滿意

一位用戶回複說他們能否想出一些"更專業"的東西,並補充說"我真的不是想刻薄。"

然後在2010年11月,一個名叫"bitboy"的匿名用戶出現在BitcoinTalk上,說他只是想順便分享一些圖形,並發佈了整個世界現在認識的橙色和白色標誌

白色₿精確向順時針旋轉14度,放在平面橙色圓形上

免費在公共領域下載

然後他離開了

沒有人確認過bitboy的身份

股票代碼"BTC"在技術上違反了國際貨幣代碼標準,因為"BT"已經是不丹的國家代碼,這就是為什麼一些交易所改用"XBT"

₿符號直到2015年底才被正式添加到Unicode中,當時比特幣的交易價格約為$400

超過6年的時間裡,世界上最重要的數字貨幣沒有官方認可的符號

比特幣的每一個身份都是由論壇上的匿名人士創建並免費贈送的

只因為少數人在其他人之前相信了什麼

BTC0.55%

- 打賞

- 1

- 留言

- 轉發

- 分享

Gold's largest single-week decline in 43 years was primarily due to:

①Middle East US-Iran conflict (Strait of Hormuz/Persian Gulf) causing energy prices to surge, pushing up global inflation expectations; escalation of conflicts seriously disrupting oil transportation, with supply chain costs rising substantially.

②Major global central banks collectively turning hawkish, with rate cut expectations cooling significantly, with market expectations for rate cuts in 2026 reduced from 2 times to 1 time or even fewer.

③Excessive prior gains, crowded speculative positions + profit-taking + stampede ef

查看原文①Middle East US-Iran conflict (Strait of Hormuz/Persian Gulf) causing energy prices to surge, pushing up global inflation expectations; escalation of conflicts seriously disrupting oil transportation, with supply chain costs rising substantially.

②Major global central banks collectively turning hawkish, with rate cut expectations cooling significantly, with market expectations for rate cuts in 2026 reduced from 2 times to 1 time or even fewer.

③Excessive prior gains, crowded speculative positions + profit-taking + stampede ef

- 打賞

- 1

- 留言

- 轉發

- 分享

#创作者冲榜 黃金為何「避險失靈」?

今年一季度,有色金屬的行情像坐過山車:1月領漲,3月卻快速回吐,累計跌幅超過18%。更出人意料的是,中東局勢再度緊張,本該走強的黃金卻一路下行,一個月回撤超過17%。3月20日晚,現貨黃金再度跳水,跌破4500美元關口。

很多人的第一反應是:黃金不避險了?

其實,問題不在黃金,而在市場。

過去的邏輯很簡單——有風險,買黃金。但現在的市場更現實:一旦波動加大,資金的第一反應不是配置避險資產,而是先收縮戰線,把錢拿回來。機構要補保證金、降槓桿、控回撤,就必須賣資產。而黃金因為流動性最好、最容易變現,反而成了優先被賣出的對象。

換句話說,關鍵時刻,黃金更像現金替代品,而不是避風港。所以這一輪的真實寫照是:不是買黃金,而是先賣一切。

利率環境的變化,也在重塑黃金的邏輯。黃金本身不生息,更多依賴保值和對沖功能。當市場預期利率長期維持高位時,持有黃金的機會成本就明顯上升。與此同時,油價走高抬升通膨預期,也支撐美元走強。在「高利率+強美元」的組合下,資金更願意留在美元資產中,黃金自然顯得不那麼有吸引力。

還有一個容易被忽視的變化:參與黃金市場的資金結構,已經變了。

過去,黃金更多是央行和長期資金的配置資產,節奏相對穩定。但現在,ETF、量化資金的佔比越來越高。這類資金的特點是來得快,走得也快。上漲時推波助瀾,下跌時集中撤離,使得黃金的波動明顯放大。

這也意

查看原文今年一季度,有色金屬的行情像坐過山車:1月領漲,3月卻快速回吐,累計跌幅超過18%。更出人意料的是,中東局勢再度緊張,本該走強的黃金卻一路下行,一個月回撤超過17%。3月20日晚,現貨黃金再度跳水,跌破4500美元關口。

很多人的第一反應是:黃金不避險了?

其實,問題不在黃金,而在市場。

過去的邏輯很簡單——有風險,買黃金。但現在的市場更現實:一旦波動加大,資金的第一反應不是配置避險資產,而是先收縮戰線,把錢拿回來。機構要補保證金、降槓桿、控回撤,就必須賣資產。而黃金因為流動性最好、最容易變現,反而成了優先被賣出的對象。

換句話說,關鍵時刻,黃金更像現金替代品,而不是避風港。所以這一輪的真實寫照是:不是買黃金,而是先賣一切。

利率環境的變化,也在重塑黃金的邏輯。黃金本身不生息,更多依賴保值和對沖功能。當市場預期利率長期維持高位時,持有黃金的機會成本就明顯上升。與此同時,油價走高抬升通膨預期,也支撐美元走強。在「高利率+強美元」的組合下,資金更願意留在美元資產中,黃金自然顯得不那麼有吸引力。

還有一個容易被忽視的變化:參與黃金市場的資金結構,已經變了。

過去,黃金更多是央行和長期資金的配置資產,節奏相對穩定。但現在,ETF、量化資金的佔比越來越高。這類資金的特點是來得快,走得也快。上漲時推波助瀾,下跌時集中撤離,使得黃金的波動明顯放大。

這也意

- 打賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多1673.16萬 熱度

56.56萬 熱度

114.97萬 熱度

3.47萬 熱度

67.18萬 熱度

最新消息

查看更多Microsoft Reduces Copilot AI Integration in Windows 11, First Batch Affects Four Apps Including Photos and Notepad

10 分鐘前

U.S. Claims to Have Destroyed Iran's Coastal Military Facilities Threatening the Strait of Hormuz

28 分鐘前

交易員 0x0833 在 LINK 上開設 114 萬美元 10 倍槓桿多頭頭寸

28 分鐘前

Bitcoin Mining Difficulty Adjusted Down 7.76% to 133.79 T, Marking Largest Decline Since End of 2025

39 分鐘前

Trend Research 向「BTC OG 內幕巨鯨」代理人轉帳 0.852 枚 ETH

42 分鐘前

置頂

📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802