Gate 機構週報:BTC ETF 周流入近 10 億美元,Aave 遭 KelpDAO 事件衝擊(2026 年 4 月 13 日— 4 月 19 日)

摘要

-

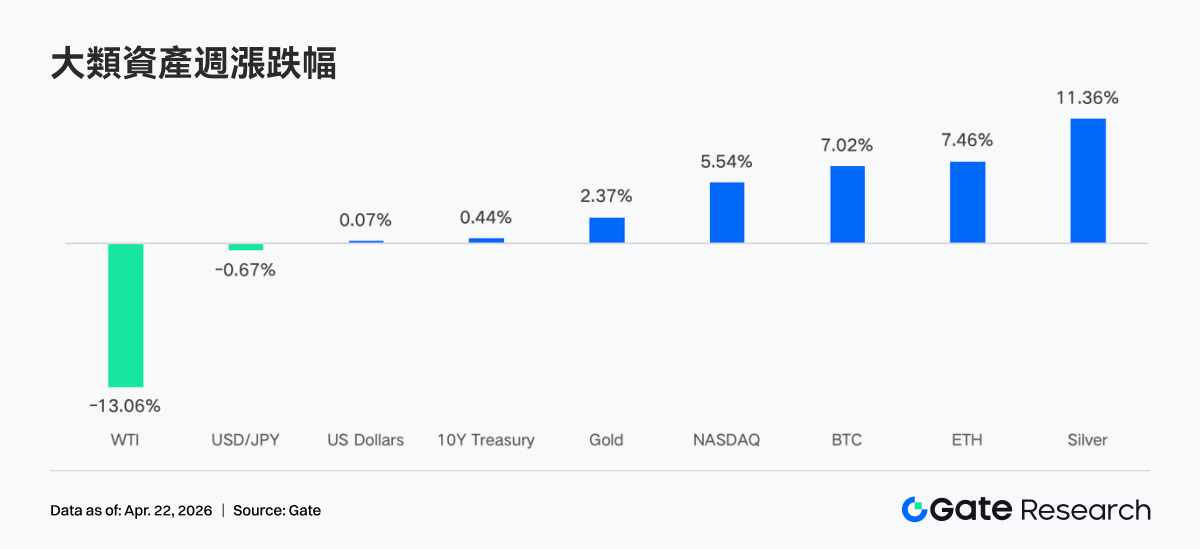

近一週市場在地緣衝突緩和與流動性預期穩定中震盪上行,油價大跌、VIX 回落、美元走弱,共同推動風險偏好修復,加密資產隨之反彈並重回上行區間。

-

資金層面顯著回暖,BTC 與 ETH ETF 均錄得階段性強勁淨流入,機構資金重新集中於頭部產品,配置偏好向低費率與高流動性標的傾斜。

-

交易結構呈現“能源主導、鏈上活躍分化”特徵,TradFi 側原油等大宗品種佔比維持高位,DEX 交易量顯著回升。

-

穩定幣與 DeFi 內部結構出現再平衡,收益型與協議型穩定幣資金回撤,LST 協議獲得資金迴流。

-

安全事件引發鏈式衝擊,Aave 等借貸協議出現去槓桿與利率飆升。

-

衍生品市場延續“空頭擁擠但價格走強”格局,資金費率深度爲負與價格上漲形成背離,擠空動能累積。

1. 市場焦點解讀

全球加密貨幣市場在複雜交織的宏觀經濟信號中呈現震盪態勢。週五,貿易戰局面有所緩和,但週六又試圖扭轉局面。伊朗外長阿拉格奇宣佈,在以色列和黎巴嫩停火期間,霍爾木茲海峽對所有商船“完全開放”。特朗普隨後迅速證實,海峽“完全開放,隨時可以通行”。得益於市場對中東和平協議的樂觀預期,油價暴跌 10%。加密市場反彈,ETF 也持續實現淨流入。美股自低點一路反彈並創下歷史新高,標普 500 指數自 3 月 30 日低點以來,11 個交易日內上漲 11%,並在上週五創下 7,162 美元的歷史新高。VIX 指數暴跌至 17.48,創下 2 月下旬以來的最低水平,表明市場已對戰爭風險進行了實質性重新定價。10 年期美債收益率收於 4.28% 左右,低於 4 月份 4.44% 的高點。美元指數自 1 月份以來首次跌破 98。

根據國際貨幣基金組織(IMF)於 2026 年 4 月 16 日發佈的《世界經濟展望》,由於中東地區衝突持續以及地緣政治風險的傳導,全球經濟增長預測被下調至 3.1%,這一背景削弱了風險資產的整體流動性預期。Fed 的動向依然是市場的核心驅動力,目前,市場已基本定價 Fed 將在 4 月 29 日的議息會議上維持利率不變,概率高達 98%。此外,Fed 主席提名人沃什的聽證會定於 4 月 21 日舉行,其鷹派或鴿派的政策傾向將直接影響未來數週的市場流動性。

2. 流動性分析

2.1 BTC ETF 再創下數月內最大的正數週

上週 BTC ETF 日內走勢呈現劇烈震盪,4 月 14 日至 15 日迎來強勁淨流入,分別達到 411.4M 美元和 186.1M 美元。4 月 17 日在避險與抄底情緒的交織下,創下了驚人的 663.9M 美元單日淨流入。BTC ETF 周淨流入約 996.4M 美元,以太坊 ETF 周淨流入 275.8M 美元。從橫向對比看,上週 BTC ETF 流向情況相比前一週有顯著的改善,再創下自一月中旬以來的最大正數週,整體情緒在避險與抄底間快速切換,最終多頭佔據主導。

BTC ETF 淨流量最高產品:

-

IBIT(BlackRock) 周淨流入 906.0M 美元

-

ARKB(Ark & 21Shares) 周淨流入 98.5M 美元

ETH ETF 淨流量最高產品:

-

FETH(Fidelity) 周淨流入 126.0M 美元

-

ETHA(BlackRock) 周淨流入 99.2M 美元

機構資金在上週展現出明顯的集中化趨勢。BlackRock 的 IBIT 依然是吸金主力,單週狂攬 906.0M 美元,其累計淨流入已逼近 64.63B 美元。相比之下,Fidelity 的 FBTC 則遭遇了 104.0M 美元的淨流出,顯示出不同機構產品間的資金博弈。在以太坊方面,Fidelity 的 FETH 表現亮眼,以 126.0M 美元的淨流入領跑,而 Grayscale 的 ETHE 則繼續面臨 16.67M 美元的淨流出壓力。這種分化表明,機構投資者在選擇產品時更加看重費率結構和流動性深度。

目前比特幣 ETF 的總資產管理規模(AUM)已強勢突破 101.45B 美元大關,ETF 淨資產佔比特幣總市值的比率達到 6.55%。以太坊現貨 ETF 方面,總資產淨值達到 14.26B 美元,ETF 淨資產佔以太坊總市值的 4.87%。

2.2 TradFi 流動性

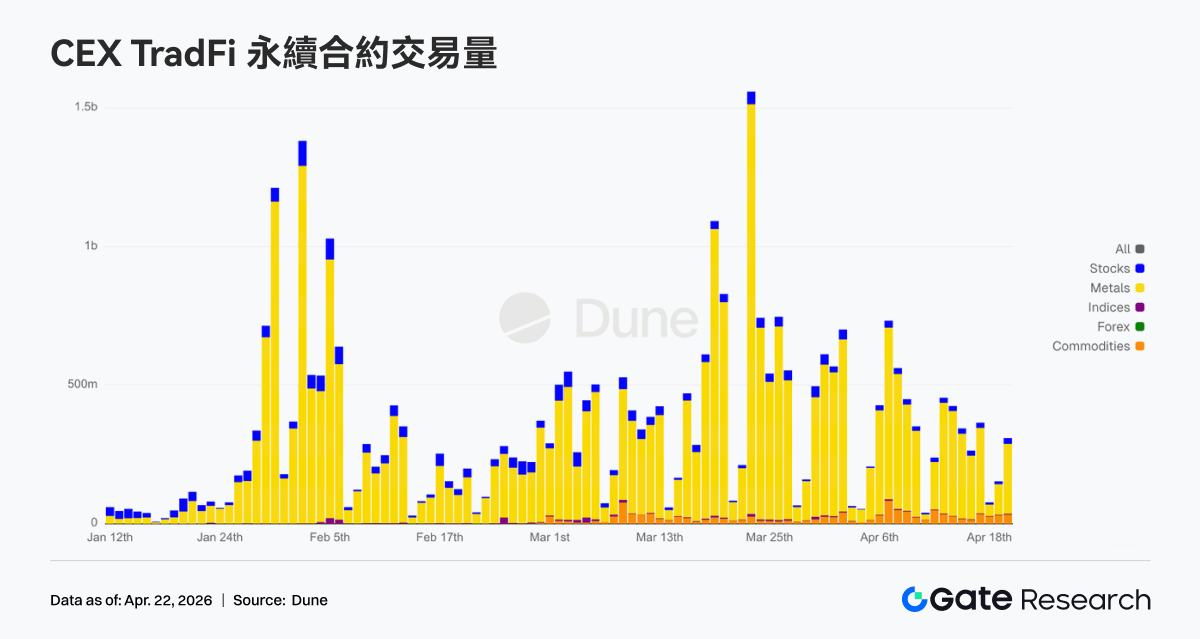

近一週來看,TradFi Perp DEX 交易結構明顯向原油品種傾斜,CL 與 Brent 佔比維持高位但較前期略有回落,整體仍是主導力量;同時 WTI 小幅回升,能源板塊整體保持強勢。貴金屬方面,黃金與白銀佔比有所修復,但仍低於階段高點,避險需求邊際減弱。股指與外匯佔比較爲穩定,市場整體呈現“能源主導、其他資產均衡補充”的格局。

近一週 CEX TradFi 永續日成交量多在 2.5 億—4.5 億美元之間,較 4 月初約 7.5 億美元的階段性高點明顯回落,屬高位震盪後的縮量整理。結構上金屬類仍爲絕對主力,股票爲次主要貢獻,大宗商品佔比自 3 月底以來溫和擡升,股指與外匯體量仍偏小。週期末單日回升至約 4.5 億美元,顯示波動收斂後資金仍集中於金屬等板塊輪動,TradFi 熱度由極致放量逐步迴歸常態交易節奏。

近一週 CEX TradFi 資產類別數量進一步擴張,三家主流 CEX 在 TradFi 資產類別(僅統計 TradFi 與 CFD 板塊,不含永續合約)總數由 885 增至 955,環比增長 7.9%。其中股票類增長最爲顯著,由 529 支增長至 590 支,環比增長 11.5%;其中 Gate 股票 TradFi 增加 16 支,環比增幅 6.5%。

我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。從過去一週來看,XAUT 現貨在 ±1% 價差內的訂單簿呈現由賣壓主導轉向買盤增厚的過程:中上旬價格下探與整理階段,流動性 Delta 多次顯著爲負,賣盤在現價附近堆積更明顯;隨着價格自約 4,640 美元反彈並在 4,780–4,820 美元一帶高位整固,Delta 轉爲以正值爲主,尤其週期末出現接近約 90 萬美元的正向尖峯,顯示近端買盤深度相對擡升。

3. 鏈上數據洞察

3.1 BNB Chain Meme 活躍,PancakeSwap 交易量翻倍

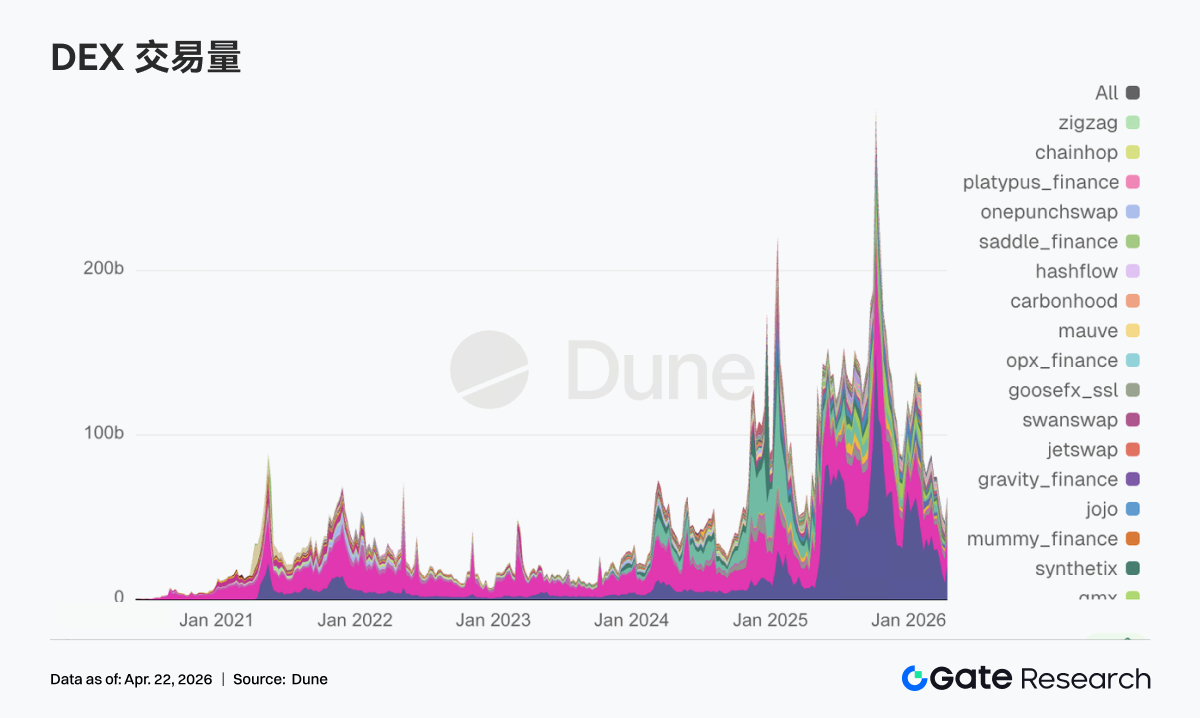

以“幣安人生”爲代表的 BNB Chain Meme 交易熱度和市值顯著攀升,PancakeSwap 單週交易量升至 210 億美元,較前一週幾乎翻倍,並重新回到 DEX 交易量第一位。與此同時,Uniswap、Aerodrome、Curve 和 Fluid 等主流 DEX 池子的交易均有不同程度增長。Solana 內部仍有交易需求,短線博弈並沒有退場,只是 Meme 活躍資金偏好落在與交易所關聯程度更深的 BNB Chain 網絡上。

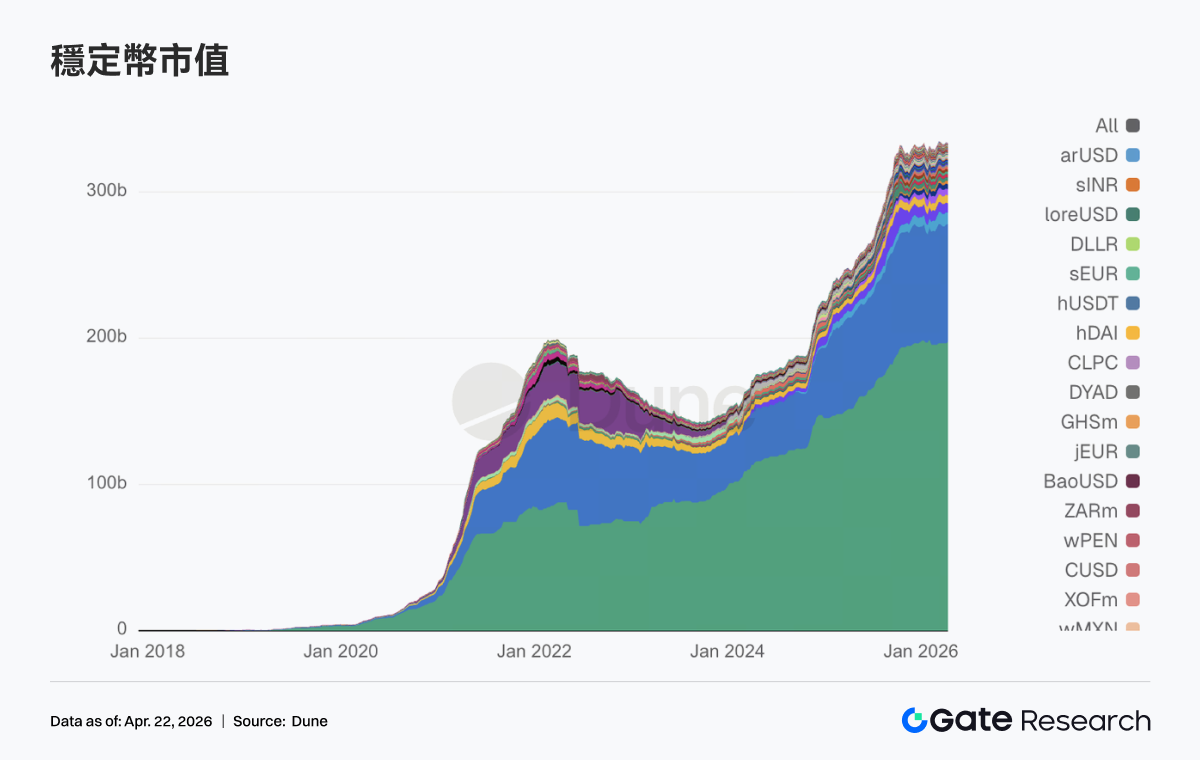

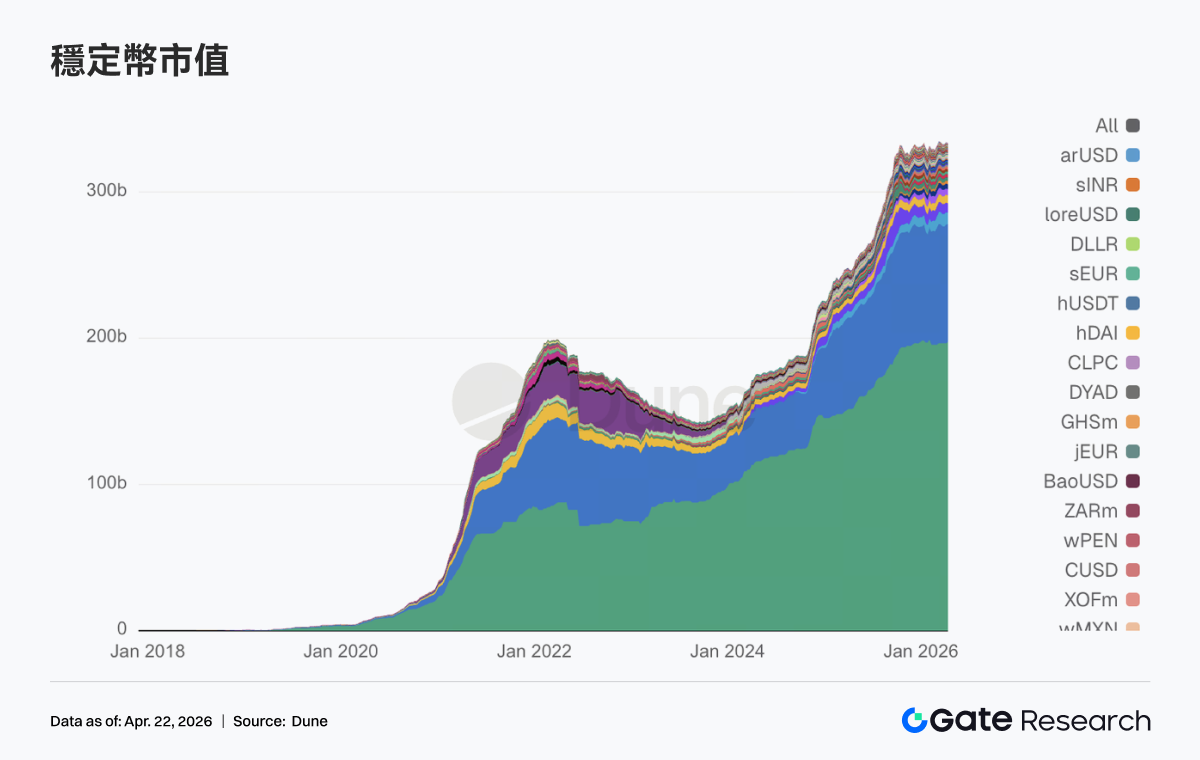

3.2 穩定幣板塊高位震盪,部分資金從收益型和協議型穩定幣撤出

穩定幣總量沒有出現劇烈收縮,但內部換倉很明顯,即前一階段靠收益率吸走資金的穩定幣,這周普遍被減了倉。USDT 較前一週增加約 10.2 億美元;USDC 則小幅回落並未跟隨 USDT 一起擴張。或受近期頻繁的安全事故影響,DeFi 原生一側的回撤明顯。USDS 從 85.6 億美元降到 78.0 億美元,USDe 從 67.0 億美元回落到 64.1 億美元,DAI 也輕微下滑。不過,支付型和機構級穩定幣未受影響,PYUSD、USDG 均小幅增長。

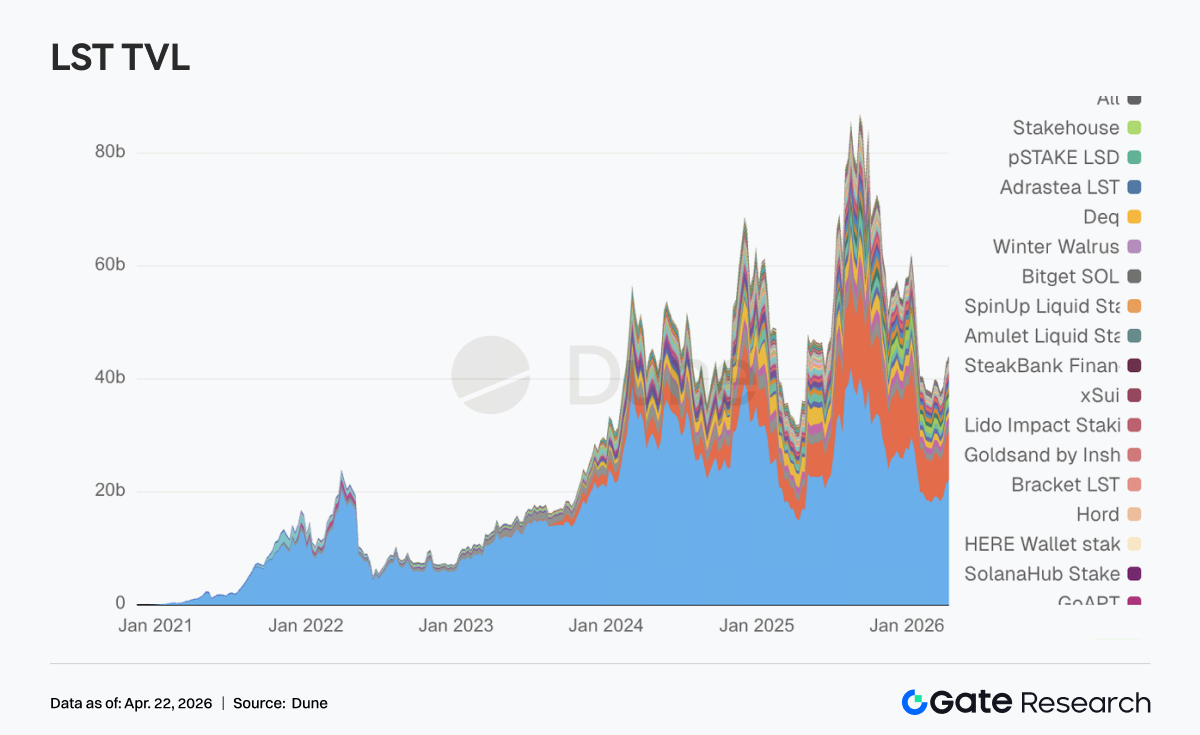

3.3 LST 並沒有被 rsETH 事件拖垮,資金反而向頭部協議靠攏

儘管週末 LRT 協議 KelpDAO rsETH 發生近 3 億美元資金的安全事故,但 LST 板塊比預期中的穩健,頭部協議多數都在上臺階。Lido、Rocket Pool 等 ETH 側的頭部 LST 分別有數億或千萬美元級別的資金流入。在 SOL 側,Sanctum Validator LSTs 和 Jupiter Staked SOL 均有增長,僅有 Jito 小幅回落。這可以體現市場 DeFi 玩家已經更爲成熟,並沒有過度恐慌,而是把標準化質押資產與帶跨鏈、帶跨鏈封裝、帶再質押槓桿的資產分開定價。KelpDAO 出問題的是 rsETH 這類 LRT 與跨鏈橋結合的風險鏈路,傳統 ETH LST 和主流 SOL LST 沒有被一併打成高危資產,反倒喫到了資金迴流。

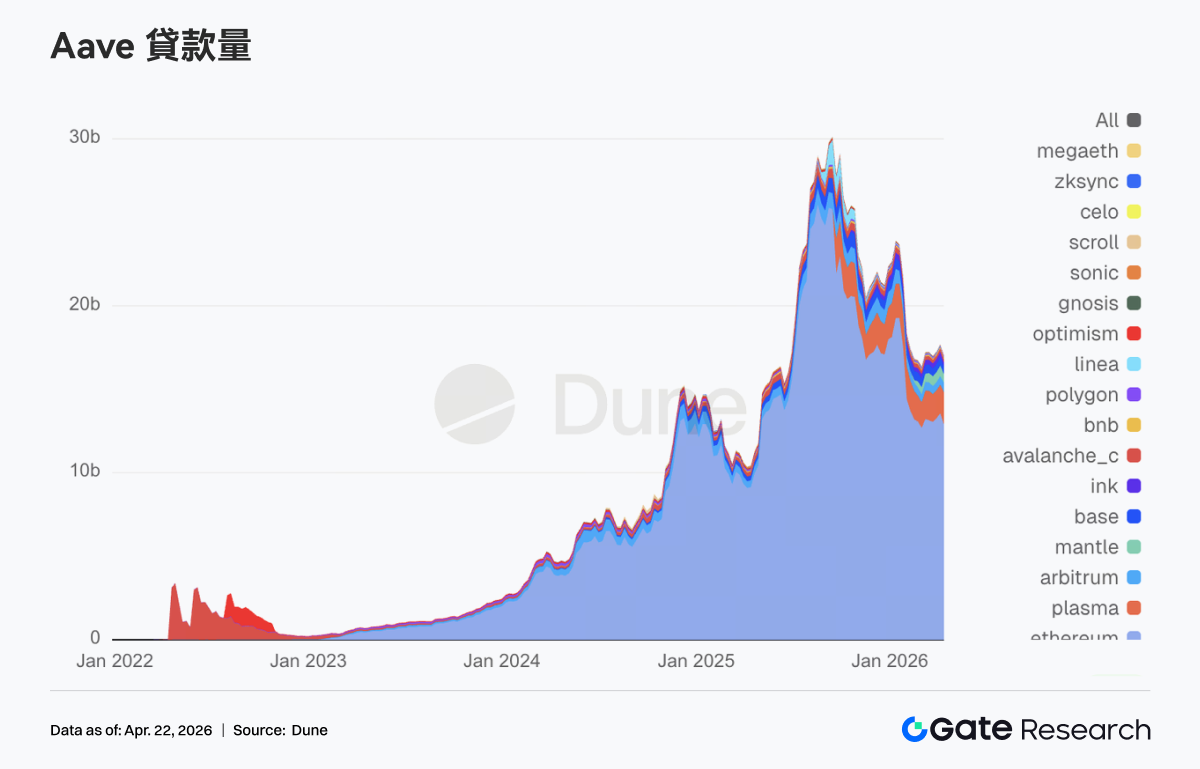

3.4 KelpDAO 事件對 Aave 顯著衝擊,借貸資金從主市場撤離

Aave 總貸款餘額顯著回落,結束平穩上行趨勢。Ethereum 主市場、Mantle 和 Base 等核心網絡的貸款場景出現了數億美元的去槓桿。Aave 在週末凍結了 rsETH 抵押物,並在 Core、Prime、Arbitrum、Base、Mantle、Linea 上對 WETH 採取保護性限制措施。儘管 Aave 合約本身並沒有被攻破,以及問題源頭在 KelpDAO 的 rsETH 跨鏈橋,但 Aave 作爲最大的借貸資金池,承受了最直接的連鎖反應,並因黑客以 rsETH 作爲抵押品套出了數億美元資金可能產生的壞賬進一步引發了市場擔憂。也正因爲如此,Aave Labs 此前推動的 V4 Hub-and-Spoke 風險隔離框架,這一週突然從架構升級變成了市場重新計價的現實需求。

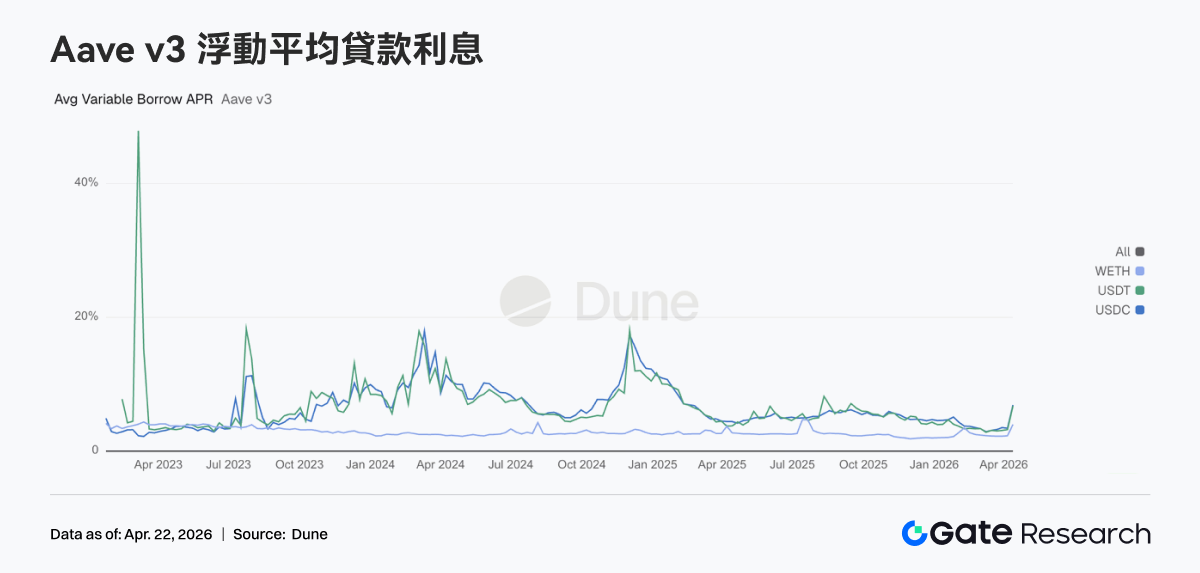

3.5 安全事件衝擊,連鎖反應下 Aave 三大核心資產貸款利率集體跳升

利率端體現的就是衝擊發生時的瞬間張力。USDC 平均浮動借款 APR 從 3.42% 直接跳到 6.91%,USDT 從 3.22% 升到 6.76%,WETH 也從 2.29% 擡到 4.00%。由於 rsETH 事件之後 Aave 承擔壞賬且市場恐慌蔓延,流動性和資金迅速從 Aave 中抽離,WETH 與穩定幣池子在主市場的可用深度一下子變薄,甚至利用率達到 100%,流動性幾乎所剩無幾。Aave 風險團隊又相繼把 Arbitrum、Base、Mantle、Linea 的 WETH 利率模型做了應急調整,把滿利用率借款成本從 8.5%-10.5% 壓到 3%,這又反向印證了當時池子的流動性緊張情況。這一週的利率飆升恰恰反映出一次外部黑天鵝穿透到 Aave 資金利率上的完整投影。

3.6 頭部協議收入穩健,Aave 呈現明顯的應激收益特徵

Tether 和 Circle 依舊維持第一第二,穩定幣發行端是最穩的現金流來源。Hyperliquid 和 Pump 收入貼着前一週高位運行,鏈上交易依然有彈性。Aave 這一週收入達 202 萬美元,前一週增幅相當明顯,但這是流動性被擠壓後的應激收益,持續性較爲有限。Aerodrome 和 Titan Builder 周收入達百萬美元的協議均有所增長,市場資金沒有離開交易。

4. 衍生品追蹤

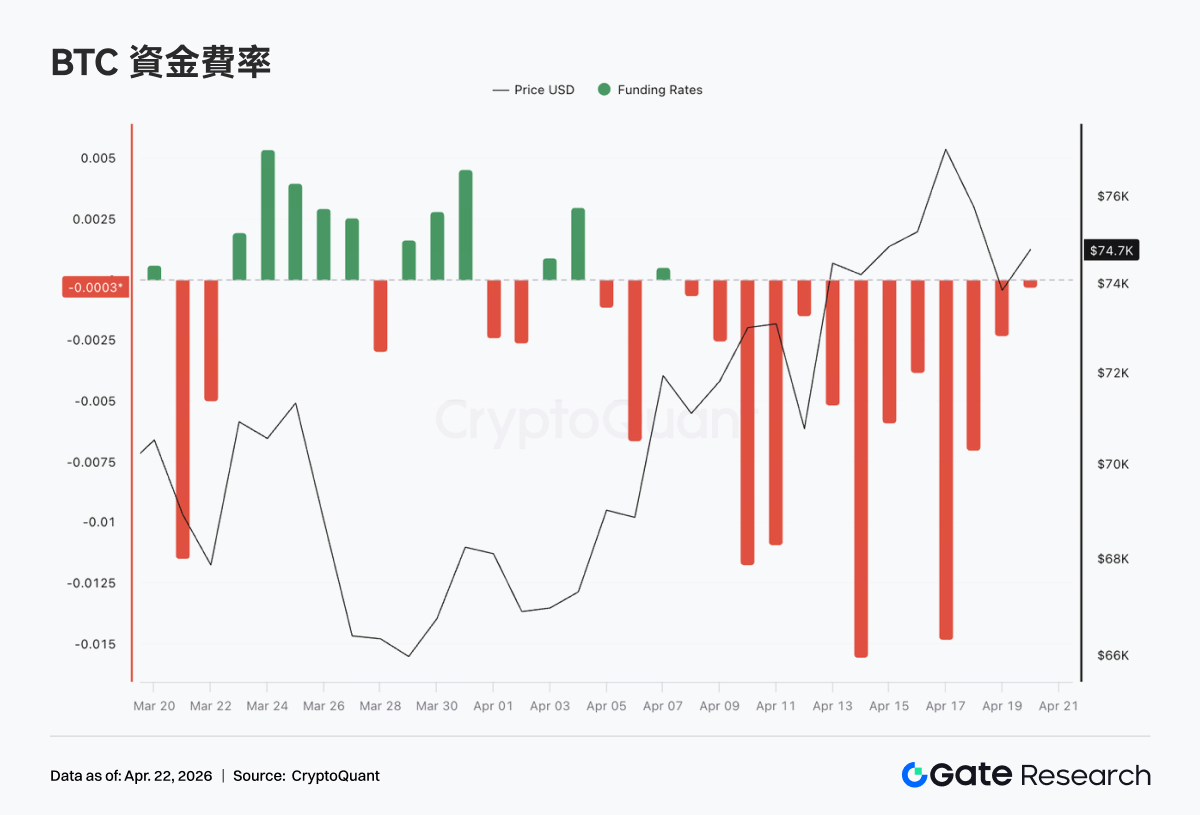

4.1 BTC 資金費率持續深度爲負,價格震盪上行並創階段新高

過去一週,BTC 資金費率整體持續處於負值區間,且在 4 月中旬前後多次出現階段性極端負值(最低接近 -0.015),顯示永續合約市場中空頭情緒持續佔優、做空擁擠度維持在高位。與之對應的是,價格在經歷前期回調後,從約 70K 一線逐步震盪上行,並一度衝高至 76K 附近,整體呈現“資金費率深度爲負但價格持續走強”的典型背離結構。這種結構意味着空頭在持續支付資金費的同時承受價格上行壓力,市場中 short squeeze 動能不斷累積,價格上漲更多由現貨買盤或被動回補驅動。

從節奏上看,4 月 10 日之後資金費率明顯轉向更深的負值區間,同時價格加速上行並創出階段新高,說明在價格突破過程中,空頭並未明顯止損,反而可能存在逆勢加倉行爲,進一步強化了潛在擠空的彈性空間。整體來看,當前市場處於空頭情緒主導但價格表現強勢的階段,衍生品端持續偏空而現貨或結構性買盤提供支撐。在這種高分歧結構下,若價格維持高位或進一步上行,空頭回補可能推動行情加速;但與此同時,持續高強度負費率也意味着一旦價格出現回撤,槓桿空頭已具備一定緩衝,短期波動或將明顯放大。

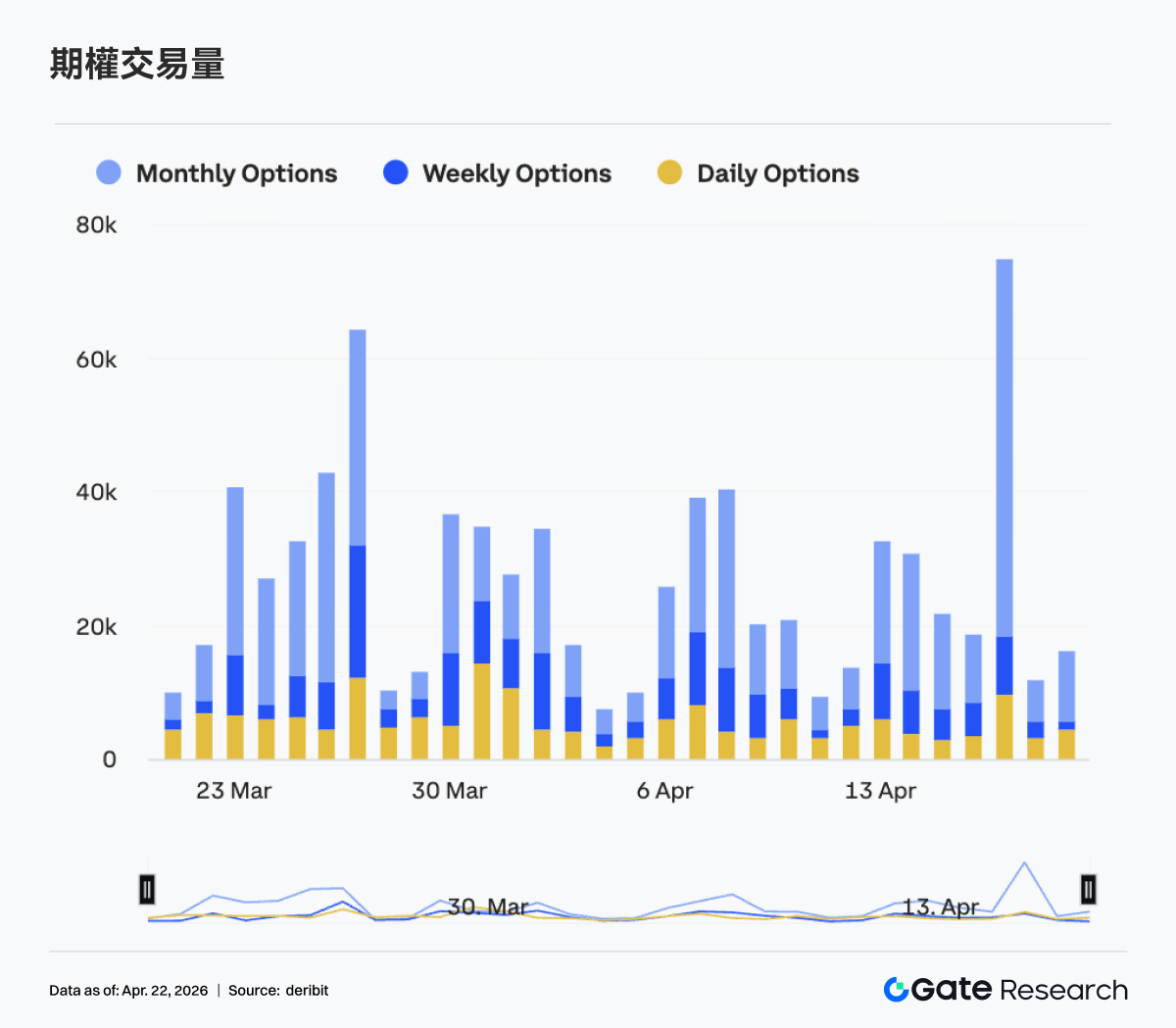

4.2 BTC 期權結構快速修復,短端彈性增強並一度趨平

在 4 月 13 日至 4 月 19 日期間,BTC 各期權隱含波動率整體呈現明顯上行,結構由此前相對陡峭的貼水狀態逐步修復。具體來看,7D、30D、60D 等中短期權 IV 在 4 月 13 日附近仍處於階段低位(約 -6 至 -8 區間),但隨後快速擡升,並在 4 月 17 日前後集體上行至 -3 至 -4 附近,波動率彈性顯著增強。相比之下,90D 與 180D 等長端 IV 上行幅度相對有限,整體曲線出現明顯“變平”特徵,顯示市場對短期波動的定價顯著擡升。

從結構上看,4 月 17 日附近短端一度明顯高於中長端,期權結構短暫出現倒掛跡象,反映出市場對短期事件驅動或價格波動的預期快速升溫。這種短端 IV 的急劇擡升通常對應行情加速階段或不確定性集中釋放階段,交易層面更多體現爲對 gamma 的追逐與短期對衝需求的提升。

但在 4 月 18 日之後,隨着短端 IV 快速回落(7D 明顯回撤)重新恢復爲輕微正斜率,表明短期情緒有所降溫,前期集中定價的波動預期開始被部分兌現或消化。整體來看,當前 IV 期權結構經歷了一輪由“深度貼水 → 快速修復 → 短端過熱 → 再平衡”的過程,短期市場從極度壓縮的波動預期迅速切換至對波動的重新定價。結構上反映出交易資金在短週期內快速切換風險偏好,短期仍需關注 IV 回落過程中價格波動是否同步收斂,或再次觸發新一輪波動放大。

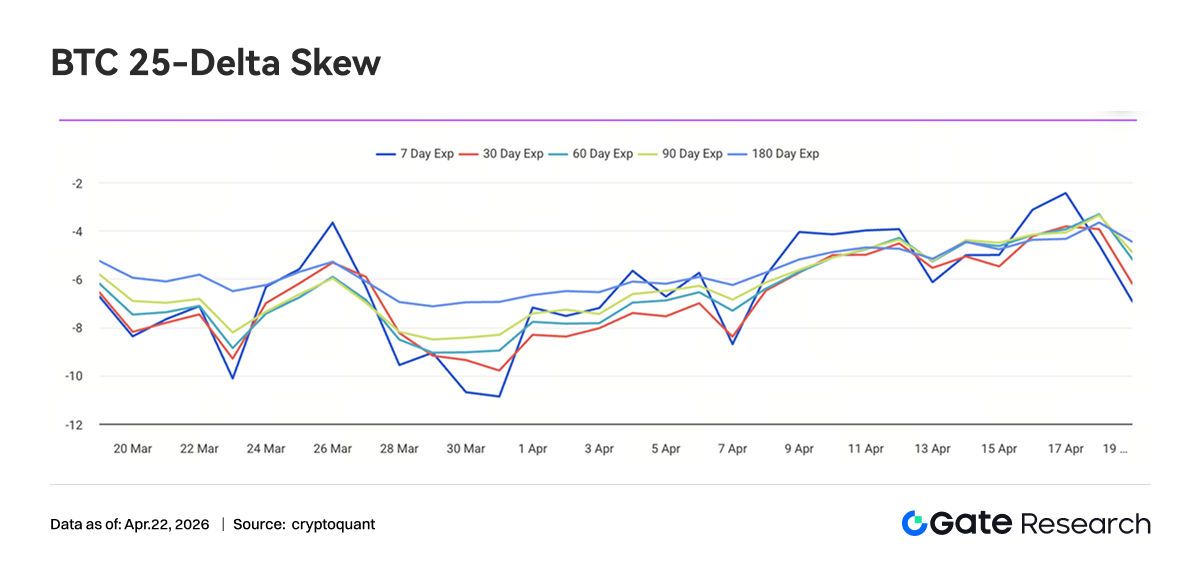

4.3 BTC 25-Delta Skew 明顯擡升,尾部風險定價持續收斂

在 4 月 13 日至 4 月 19 日期間,BTC 25-Delta Skew 全期限整體維持在負值區間,但中樞明顯上移,主要分佈在 -6 至 -3 vol 區間。相比 3 月底一度下探至 -10 以下的極端水平,當前 Skew 已顯著修復約 3–5 個 vol point,顯示 Put 溢價雖仍主導,但市場對下行尾部風險的定價正在持續收斂。

從期限結構來看,短端(7D)Skew 波動最爲劇烈,在 4 月 17 日前後一度快速擡升至接近 -2 附近,明顯高於中長端水平,反映出短期保護性 Put 需求快速降溫,甚至階段性出現“去對衝”的跡象。而 30D 至 180D 等中長端 Skew 則相對平穩,基本維持在 -5 至 -3 區間,雖有同步擡升,但整體仍未脫離負值區間,說明中長期維度下市場仍保留一定防禦性配置。

結構上看,本輪 Skew 的擡升與價格走強及波動率壓縮形成共振:在價格持續上行的過程中,市場對下跌保護的需求邊際下降,Put 溢價被逐步壓縮,但尚未出現 Call 溢價主導的正 Skew 結構。這意味着當前市場情緒由“強防禦”轉向“弱防禦”,但並未進入全面風險偏好釋放階段。

整體來看,BTC Skew 已從極端避險定價中迴歸至相對中性偏防禦區間,尾部風險溢價明顯下降。短期若價格維持強勢,Skew 仍有進一步向 -2 至 0 區間修復的空間;但在長端仍維持負值的背景下,機構資金尚未完全轉向進攻,市場整體仍處於“降低對沖但未完全解除”的過渡階段。

4.4 DVOL 持續回落至低位區間,波動溢價進一步收斂

BTC DVOL 在 4 月 13 日至 4 月 19 日期間整體維持震盪下行,從約 45 上方逐步回落至 42 附近,期間雖在 4 月 13 日前後出現小幅反彈,但未能形成趨勢性抬升,隨後繼續回落並在 4 月 17 日附近觸及階段低點(約 41)。當前 DVOL 已明顯低於 4 月初水平,並逼近階段性低位區間,顯示市場對短期波動的風險溢價正在持續被壓縮。

從結構上看,本輪 DVOL 下行並未伴隨明顯的價格劇烈波動,而是在價格震盪上行過程中逐步壓縮,體現出市場對“趨勢性上漲但低波動”的一致預期。相比此前由事件驅動帶來的波動率脈衝(如短期快速拉昇),當前 DVOL 的回落更加平滑,說明市場對突發風險的定價明顯鈍化,波動溢價正在被系統性削減。當前 DVOL 已逐步接近 40–45 的低波區間邊緣,若進一步下探,將進入歷史相對低位水平。在這一背景下,賣波動策略(如賣跨、賣寬跨)仍佔據主導,但隨著 DVOL 持續壓縮,其收益空間正在收窄,邊際性價比下降。

5. 本週展望

数据来源:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章