摘要

-

過去一個多月,穩定幣總市值突破 3,200 億美元並持續擴張,RWA 規模同步增長,資金更多停留在鏈上而非進入交易所。

-

鏈上活躍度整體回落,Solana 仍保持最高交易筆數但 4 月明顯下降,Base 與 Polygon 的交易與活躍地址同步回落,Ethereum 在活躍度下降的同時手續費上升。

-

4 月發生 Drift 與 KelpDAO 安全事件,引發大規模資金遷移與去槓桿,主網手續費與借貸利率上升,並對跨鏈淨流量產生明顯影響。

-

價格方面,BTC 與 ETH 明顯反彈並回到多數持倉成本區,鏈上交易活躍度與 TVL 未同步恢復。

2026 年 3 月 1 日至 2026 年 4 月中下旬,Solana 穩坐最高活躍度鏈,Base 與 Polygon 維持低成本執行鏈的韌性,Arbitrum 在跨鏈淨流量上抬升。但更深一層的數據在提醒市場,鏈上資金在變得更具有方向性,哪條鏈能把流動性變成穩定的使用和收入,以及哪條鏈能在安全事件後依然承接資產才是關鍵。

從實際使用看,Solana 在 3 月日均交易筆數達到 1.182 億,4 月為 8,826 萬,仍然遙遙領先。Ethereum 主網日均交易筆數從 221 萬微降到 215 萬,手續費則從 34.29 萬美元升至 46.08 萬美元。Base 的 TVL 自 3 月 1 日到 4 月 22 日逆勢增長 11.28%,但 4 月跨鏈淨流量轉負,表明其 TVL 增長更多依賴鏈內資產重配,而不是新的跨鏈資金進入。Arbitrum 4 月淨流入擴大到 4.376 億美元,但這一數字與 4 月 18 日 KelpDAO 跨鏈橋被盜事件有關,異常資金遷移造成了「資金正在回流」的表象。

來自穩定幣和 RWA 資產的變化同樣重要。3 月 13 日前後,穩定幣總市值升至 3,209 億美元的新高;3 月 17 日,鏈上 RWA 分布式價值達到 271.4 億美元。穩定幣持續留在鏈上,RWA 在鏈上擴容,結算資產與收益資產逐步靠攏。進入 4 月後,Circle 在 Solana 上連續進行大規模 USDC 鑄造,4 月 6 日當周單周鑄造 32.5 億美元,4 月 7 日又追加 5.5 億美元,4 月 16 日再次增發 2.5 億美元。市場對高效率執行層的需求沒有熄火,現處於部署速度快於真實收益消化速度的階段。

BTC 層面,價格反彈強於鏈上擴容。在統計周期內,BTC 上漲 15.86%,ETH 上漲 20.58%,SOL 上漲 5.13%。截至 4 月中下旬,BTC 新增地址約為 27.7 萬;約 75.7% 的地址重新回到盈利區,1 個月到 3 個月持幣成本集中在 7.42 萬美元附近,價格已經重新回到多數籌碼的舒適區。

在該周期內,DeFi 安全事故頻發,高活躍度不等於高質量,高淨流入也不一定代表真實偏好。4 月 1 日 Drift 被盜、4 月 18 日 KelpDAO 被盜,兩次大規模安全事故重寫了資金對跨鏈與抵押品質量的定價。3 月的市場還願意追逐高頻交互,但 4 月市場已經開始更關心每一筆流動性背後的來源路徑、收益來源、橋接可信度和最終承接鏈。

一、鏈上活動與資金流總覽:資金開始嫌棄無效活躍

在統計周期內,鏈上沒有進入普遍熄火階段,但同樣明顯的是,資本正在區分什麼叫真實需求,什麼只是短期噪音。最先暴露這種分化的是交易筆數、活躍地址、手續費和跨鏈淨流量這四組原生數據。

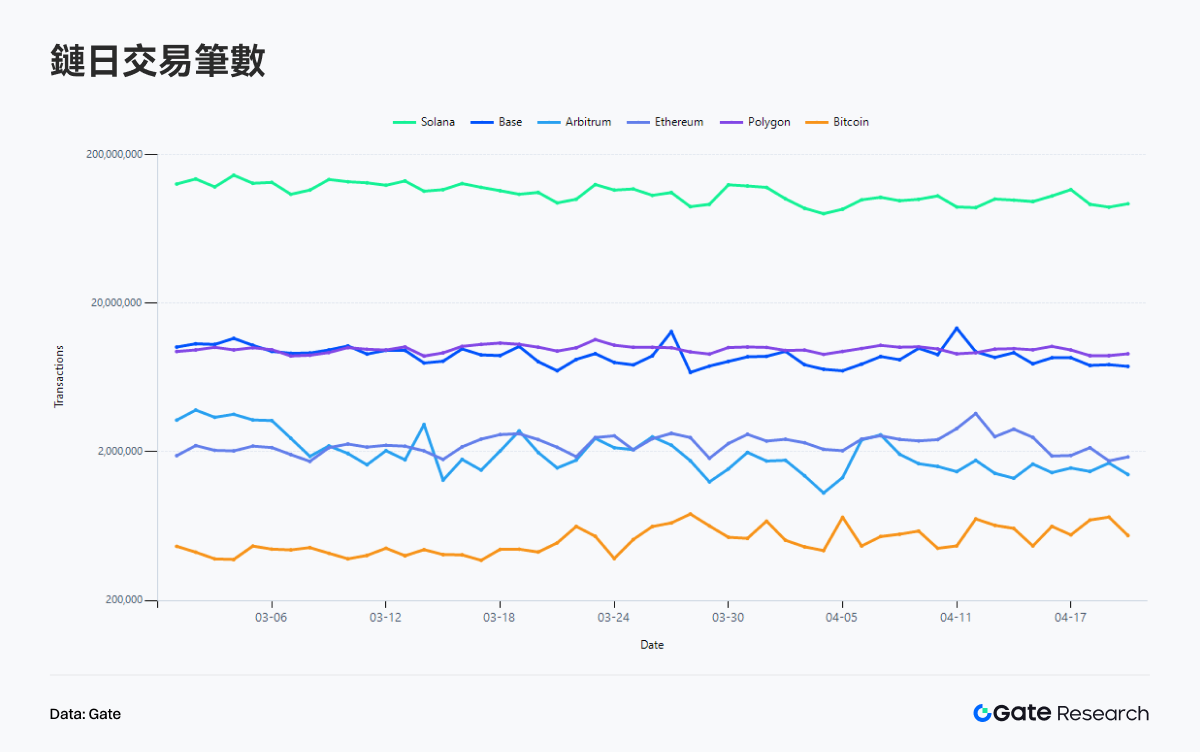

1.1 交易筆數:Solana 繼續遙遙領先,但 4 月有所放緩

從交易筆數看,Solana 仍是絕對第一。2026 年 3 月,Solana 日均交易筆數 1.182 億;4 月均為 8,826 萬,環比下降 25.33%。這說明 Solana 在 3 月下旬由 Meme、鏈上交易與短期熱點共同驅動的密集交互,在 4 月並沒有得到延續。

Base 與 Polygon 維持在第二梯隊。Base 3 月日均交易筆數 917.6 萬,4 月階段日均 783.9 萬,下降 14.57%;Polygon 分別為 985.9 萬和 875.8 萬,下降 11.17%。這兩條鏈展示出一種更成熟的使用結構,即熱度會退,但不會像純敘事鏈或者強依賴 Meme 那樣瞬間塌縮,因為如預測市場 Polymarket 等成熟應用仍在提供底部流量。

Ethereum 主網的交易筆數則幾乎沒有變化。3 月日均 221.1 萬,4 月階段日均 214.7 萬,僅下降 2.88%。這恰好說明了 Ethereum 真正的職能,早已不需要靠交易多不多來證明自己,而是靠哪些交易非它不可來定價。Bitcoin 則是另一種穩定,3 月日均 47.5 萬筆,4 月階段升至 52.1 萬筆,增長 9.57%,屬於合理波動區間內。

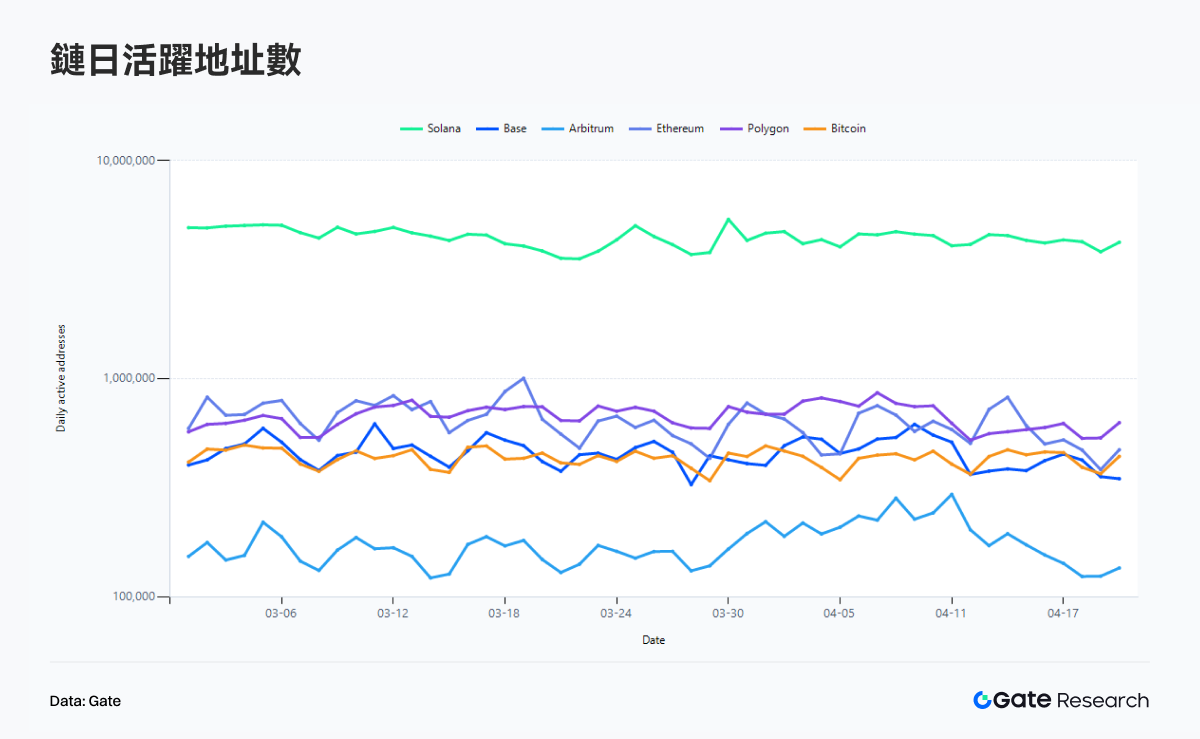

1.2 活躍地址:用戶仍在鏈上,但「廣撒網式活躍」已經不再值錢

活躍地址的變化更能反映用戶結構。Solana 3 月日均活躍地址 447.1 萬,4 月階段回落到 395.5 萬,下降 11.54%。地址數下降幅度明顯小於交易筆數下降幅度,在 Meme 敘事逐漸熄火後,用戶的單地址交互強度在下降。

同樣呈現下降的還有以下主鏈。Base 的日均活躍地址從 45.99 萬降至 41.48 萬,下降 9.81%;Polygon 從 67.33 萬降至 60.88 萬,下降 9.59%;Bitcoin 從 43.57 萬降至 39.04 萬,下降 10.39%。Ethereum 主網活躍地址從 67.50 萬降至 53.27 萬,下降 21.09%,降幅居前。

Arbitrum 則出現了另一番場景,其日均活躍地址從 16.04 萬升至 17.98 萬,增長 12.13%,但交易筆數卻從 226.2 萬筆降到 148.5 萬筆,下降 34.34%。Arbitrum 在 4 月出現了更分散、卻更淺層的互動。地址更多了,單地址交易深度卻下降了。這種組合不太像有機擴張,與事件驅動、遷移驅動或者某些短期資金調度帶來的地址活躍上升有關。

不過,若只看地址數,似乎會誤以為 Ethereum 正在退潮;但把它和手續費一起看,結論會完全反過來。市場過去常用地址數增長來講新用戶故事,到了 2026 年,這套話術已經越來越不夠用。地址數能解釋注意力,解釋不了資本質量;能證明鏈上在動,證明不了誰在真正付費。

1.3 手續費:DeFi 資金爭相出逃,推高了 Ethereum 費用

手續費是本周期內信息密度最高的指標。Solana 3 月日均手續費 61.11 萬美元,4 月階段降至 46.31 萬美元,下降 24.22%,與交易筆數回落基本一致。活躍度很高,但願意為擁擠支付更高費用的交易密度下降了。這一定程度上還代表着 Meme 質量的下滑,能成長到高市值的 Meme 已經越來越稀缺。

Base 的手續費從 10.42 萬美元降至 9.41 萬美元,僅下降 9.70%,與交易與地址達成同步降幅。Polygon 則從 9.22 萬美元降至 5.74 萬美元,下降 37.71%,在低成本鏈里的低質量流量退得很快。

Ethereum 的日均交易筆數幾乎持平,活躍地址還下降了 21.09%,但手續費卻從 34.29 萬美元升到 46.08 萬美元,增長 34.38%。4 月在 Ethereum 主網上發生的交易更貴了。從日維度上看,Ethereum 費用的增長與 KelpDAO 事故所導致的連鎖反應存在強關聯,巨鯨和大戶爭相支付更高的 Gas 費用以使自己的存款資金儘快退出受到 rsETH 鏈鎖風險的協議。

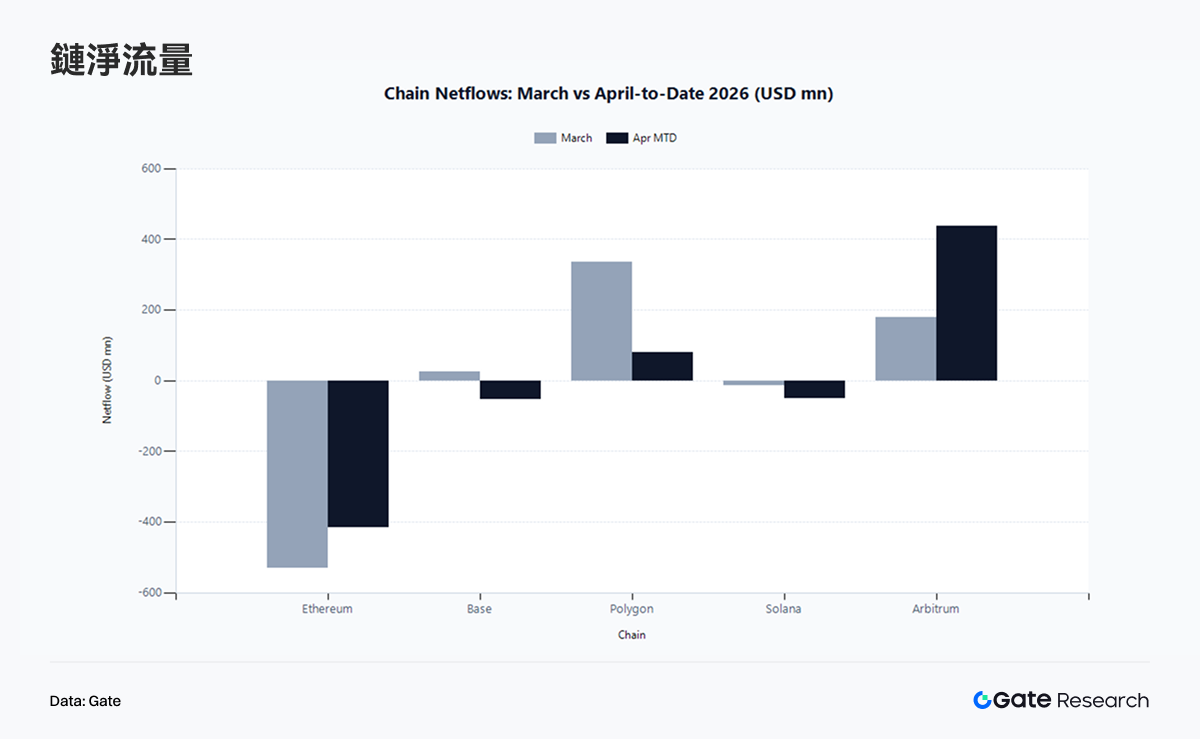

1.4 跨鏈淨流量:安全事故和異常資金遷移污染了「淨流入」

3 月,Polygon 淨流入 3.367 億美元,Arbitrum 淨流入 1.800 億美元,Base 小幅淨流入 2,593 萬美元;Ethereum 淨流出 5.3 億美元,Solana 小幅淨流出 1,270 萬美元。到了 4 月,Arbitrum 淨流入擴大到 4.376 億美元,Polygon 仍維持 8,138 萬美元淨流入;Ethereum 淨流出收窄到 4.165 億美元;Base 轉為淨流出 5,339 萬美元,Solana 淨流出擴大到 4,910 萬美元。

需要注意的是,4 月的淨流量不能脫離事件背景來解釋。4 月 18 日 KelpDAO 被盜、4 月 21 日 Arbitrum 安全委員會凍結 30,766 枚 ETH,價值約 7,110 萬美元。異常資金跨鏈遷移、贓款追蹤、跨鏈資產調度,都會放大某條鏈的跨鏈流入,卻未必對應真實生態偏好。

因此,Arbitrum 的 4 月高淨流入實則是資金與風險都在穿過它。同樣,Solana 的淨流出擴大,也不意味着生態失去競爭力,可能說明資金在穩定幣增發之後選擇了等待部署,而不是立刻在鏈上去 PvP 博弈。Base 從淨流入轉向淨流出,則揭示了一個殘酷的事實,此前依靠社交、輕交互和敘事流量吸來的資金正在撤退,粘性較差。

1.5 TVL:資金留在鏈上的方式,已經不再只是「橋進來」

在統計周期內,Ethereum TVL 從 526 億美元降至 457.3 億美元,下降 13.07%;Solana 從 66.36 億美元降至 55.98 億美元,下降 15.63%;Arbitrum 從 19.91 億美元降至 16.98 億美元,下降 14.74%。與此同時,Base 的 TVL 從 38.74 億美元升至 43.11 億美元,增長 11.28%;Polygon 從 11.47 億美元升至 12.22 億美元,增長 6.57%。

不難發現,淨流量與 TVL 之間並非一一對應。Base 在 4 月淨流出轉負,TVL 卻繼續上升,說明資金並未離開,而是在鏈內被重新分配。Ethereum 淨流出持續,手續費抬升,是受安全事故壓力所致。

二、事件重寫鏈上結構:從穩定幣庫存到安全溢價

數據從來不是孤立跑出來的。在 3 月至 4 月中下旬,幾次關鍵事件直接改變了鏈上資金的走法,也改變了數據本身的含義。

2.1 3 月:穩定幣市值突破 3,200 億美元,資本選擇留在鏈上等機會

3 月 13 日前後,穩定幣總市值升至約 3,209 億美元的歷史高位,而交易所穩定幣餘額並未同步擴張。這個背離說明增量美元並沒有像舊周期那樣一股腦湧進交易所等待高波動投機,而是更大規模地停留在鏈上錢包、協議倉位、收益池和 RWA 相關產品里。

3 月的鏈上熱度是一次資產庫存重構。穩定幣留在鏈上,為後續 RWA 擴張、主網結算抬價和高性能鏈的短期繁榮做準備。

2.2 3 月中旬:RWA 分布式價值升至 271.4 億美元,鏈上開始向金融系統邁進

3 月 17 日,鏈上 RWA 分布式價值達到 271.4 億美元,30 天增長 8.83%。鏈上正在承接更多的真實世界收益資產,傳統資本對清晰的結算層、可信的託管路徑、穩定幣流動性和更可靠的清算體系的要求更高。

也正是在這一背景下,市場對單純高頻鏈的想象力開始轉弱,高頻鏈不再享有溢價。

2.3 3 月下旬:Solana Meme 板塊回暖,投機需求仍存但輪動快速

3 月 26 日,Solana Meme 板塊明顯回暖,PONKE、MSQ、WOLF 等標的走強。這個節點和鏈上交易筆數的高位一致。Solana 在 3 月維持 1.182 億日均交易,是投機需求仍然大量依賴它的低延遲、低成本和原生交易文化。

但 3 月下旬的回暖沒有在 4 月延續更強趨勢,這恰恰說明鏈上熱點已經進入更快的輪動節奏。至少在現階段而言,Meme 可以點燃交易,但難以點燃長期估值。

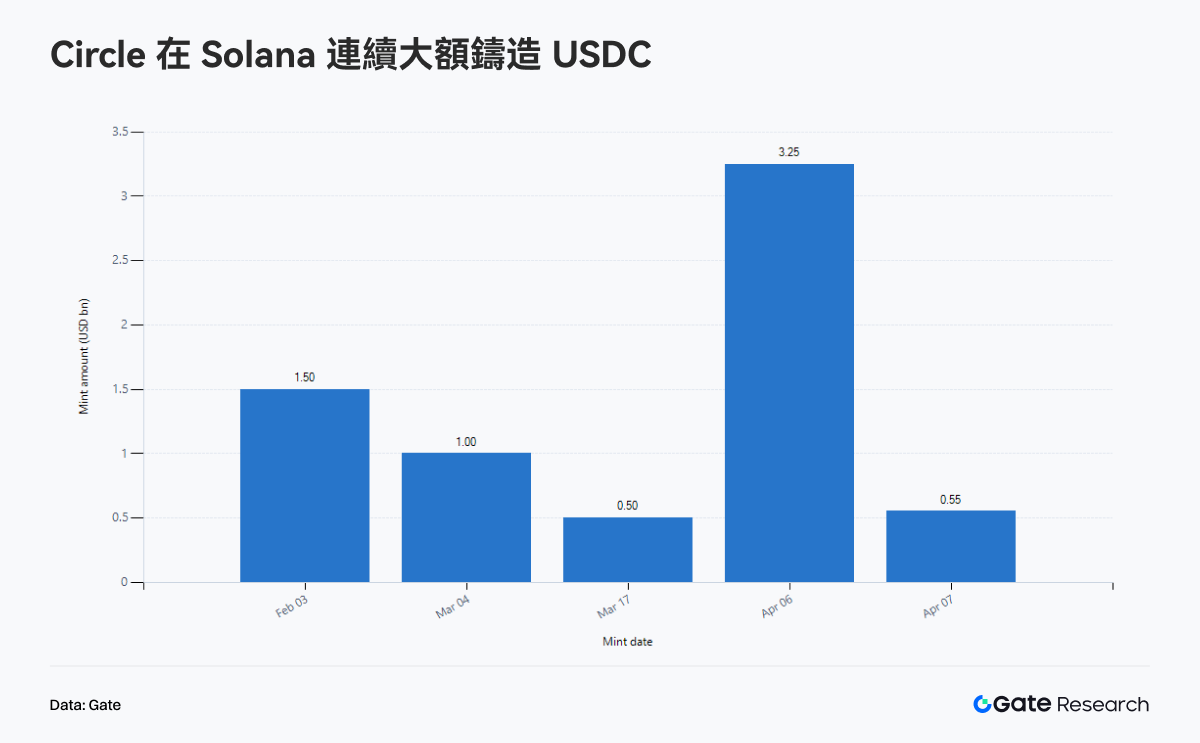

2.4 4 月初:Circle 在 Solana 上連續大額鑄造 USDC,流動性遷移先於收入修復

4 月的 Solana 敘事由一連串 USDC 鑄造事件定調。3 月 6 日,USDC Treasury 在 Solana 上再鑄 2.5 億美元;4 月 6 日當周,Circle 在 Solana 單周鑄造 32.5 億美元 USDC;4 月 7 日再增發 5.5 億美元,過去 30 天總鑄造量超過 101.9 億美元;4 月 16 日又有 2.5 億美元新增。Solana 已然成為穩定幣大規模庫存遷移的前線網絡之一。

不過,穩定幣鑄造代表流動性到位,不代表流動性已被高效使用。4 月階段,Solana 的交易筆數、活躍地址和手續費都較 3 月回落,TVL 也下滑 15.63%。換句話說,穩定幣庫存在增長,但還缺失把這批庫存變成持續手續費和協議收入的應用層。

2.5 4 月 1 日:Drift 大額被盜,Solana 的活躍優勢被安全溢價直接抵消

4 月 1 日,Drift Protocol 遭遇攻擊,損失約 2.85 億美元,成為 2026 年以來最大 DeFi 安全事故之一,也是 Solana 自 Wormhole 之後最嚴重的 DeFi 衝擊之一。事件發生後,Drift TVL 從約 5.5 億美元驟降至 2.55 億美元。攻擊者將資金跨鏈兌換為約 12.9 萬枚 ETH,再分散存放。

這件事對 Solana 的打擊並不只在資金層面,更在估值層面。Drift 事件提醒市場,快不等於安全,熱不等於可信。因此我們看到一個有代表性的錯位,即 4 月 Solana 的穩定幣還在持續增發,但價格在統計周期內只上漲 5.13%,遠落後於 BTC 和 ETH,鏈上流動性和鏈上信心並沒有同步恢復。

2.6 4 月中旬:AI 敘事回流

4 月 15 日,TAO 與 VIRTUAL 的鏈上異常活動與 DEX 交易量顯著上升,AI Agent 敘事重新回到市場中心。資本在 Meme 退潮、RWA 站穩之後,在持續尋找一種同時兼具想象力和基本面承接能力的敘事,而 AI 無疑是重要的方向。

AI 敘事的回流,對鏈上公鏈也提出了新要求,便宜、高頻交互、可編排資產、足夠深的穩定幣庫存,以及能夠承載未來代理經濟的基礎設施同樣重要。正因如此,AI 敘事的回暖有助於強化了高性能執行層和穩定結算層這套分工。

2.7 4 月 18 日至 4 月 21 日:KelpDAO 事件讓市場重新給跨鏈和抵押品打折

4 月 18 日,KelpDAO 相關的 rsETH 跨鏈橋發生安全事件,涉及資金約 2.92 億美元。攻擊路徑主要集中在跨鏈橋與再質押結構的組合環節,暴露出 LRT 資產在跨鏈封裝與流動性映射過程中的潛在漏洞。由於 rsETH 被廣泛用作 DeFi 抵押資產,該事件迅速從單點安全問題傳導至借貸與流動性市場。

Aave 對潛在壞賬敞口的測算區間為約 1.24 億至 2.30 億美元,並迅速採取防禦措施,包括凍結 rsETH 作為抵押資產、對多個網絡的 WETH 參數進行保護性調整,以及限制相關市場的新增風險敞口。儘管協議本身未遭攻擊,但由於抵押品價值與流動性的不確定性,Aave 成為風險傳導的核心承壓點。市場在短時間內出現明顯去槓桿和撤退行為。大量用戶主動償還借款並提取 WETH 與穩定幣,導致核心資產池利用率迅速上升並一度接近 100%,流動性顯著收緊。與此同時,USDC、USDT 與 WETH 的借貸利率快速抬升,反映出短期資金緊張與避險需求上升。

此外,4 月 21 日 Arbitrum 對與該事件相關的 30,766 枚 ETH(約 7,110 萬美元)實施凍結。

三、BTC、ETH、SOL 價格與 Bitcoin 鏈上結構:價格修復跑在網絡擴張前面

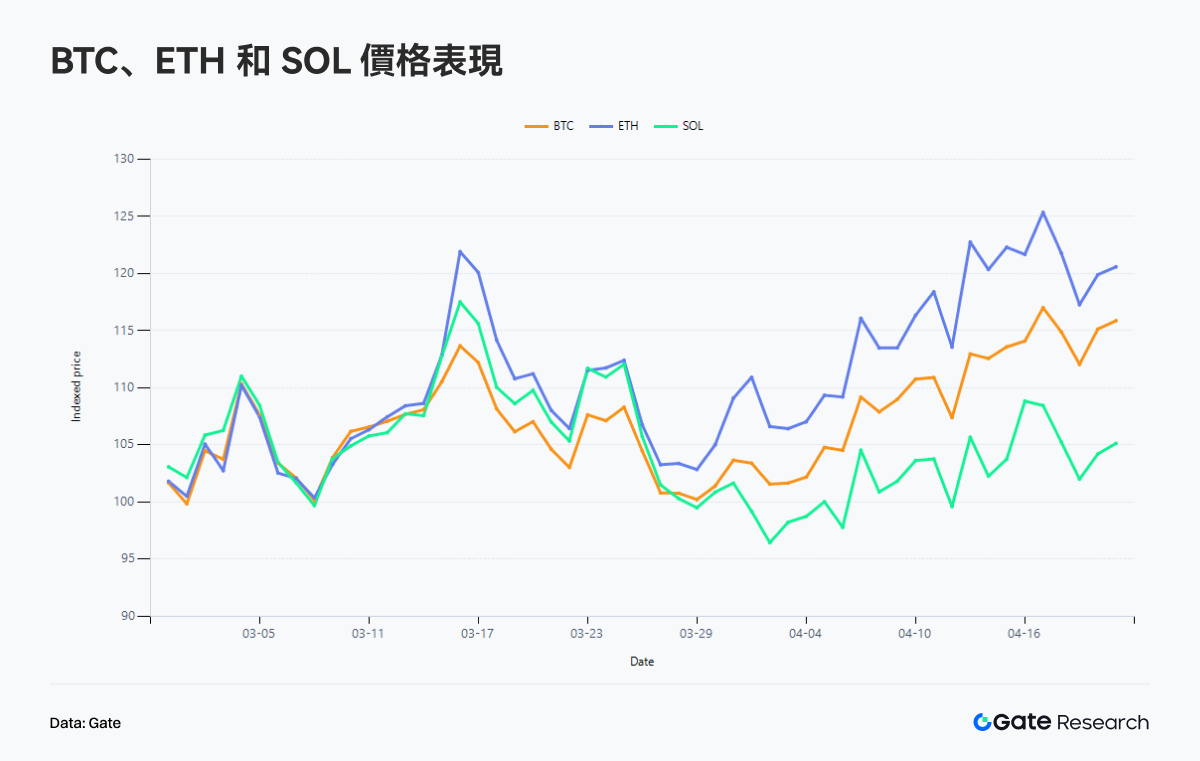

在統計周期內,BTC 從 65,874 美元漲到 76,323 美元,區間上漲 15.86%;ETH 從 1,929.87 美元漲到 2,327.09 美元,上漲 20.58%;SOL 從 81.85 美元漲到 86.05 美元,上漲 5.13%。

3.1 Bitcoin:價格修復上漲

截至 4 月中下旬,Bitcoin 新增非零地址約為 277,088,地址盈利占比約 75.7%,1 個月到 3 個月持幣成本約 74,200 美元。與此同時,BTC 的已實現市值變化已從 2 月底的約 -287 億美元修復至約 -30 億美元附近。

BTC 已經從「持倉難受」的階段,回到了「多數人重新盈利」的階段。75.7% 地址盈利足以緩和恐慌,卻也意味着越靠近上方阻力,越容易出現解套和兌現;7.42 萬美元附近的近端持倉成本,則可以視為是具備支撐力的籌碼區間。

3.2 Ethereum :網絡費用和價格雙雙增長

Ethereum 在周期內特別是 4 月下旬深受 KelpDAO rsETH 安全事件影響,跨鏈淨流量為負,活躍地址數下降。但歸根結底,安全事故本質與網絡關係不大,Ethereum 主網 4 月手續費較 3 月上升 34.38%,價格同期上漲 20.58%。

此外,Ethereum 已然邁入了承載穩定幣、RWA、機構 DeFi 的階段,相比於讓所有東西都留在 Ethereum,重要的東西能回到 Ethereum 更為重要。

3.3 Solana:最強活躍度沒有轉化成最強價格,問題在於安全風險被市場計入了價格

Solana 的問題不是沒有錢,不是沒有人或者沒有熱點,是定價邏輯發生了改變。4 月階段,Solana 仍擁有全市場最高交易筆數、接近 400 萬的日均活躍地址,以及一輪又一輪 USDC 鑄造;但它的價格只比 3 月初高出 5.13%,遠低於 BTC 和 ETH。

這個落差說明的問題是,市場已不再用「鏈上最熱」來給 Solana 定價,而是用能否變成高質量收入、是否能抵禦安全折價來給它定價。Solana 的強項沒有消失,定價邏輯卻發生了改變。

四、熱門賽道與後續觀察:鏈上真正的贏家是找到清晰的主線

把 3 月和 4 月數據與事件全部放在一起,會發現鏈上資金的分層正在加深。

第一層,是穩定幣與 RWA。它們代表庫存和可生息資產,決定鏈上資本是否願意長期留下。3 月穩定幣總市值突破 3,200 億美元,3 月中旬 RWA 分布式價值達到 271.4 億美元,4 月中旬穩定幣市值進一步觸及 3,220 億美元。資本已經不是以賭徒心態進場,而是以資產管理心態布局鏈上,另一個層面也可以認為是資金的提供方以機構為主導。

第二層,是高性能執行層。Solana 仍有最強交易密度和穩定幣增發能力,Base 仍具備良好的 TVL 組織能力,Polygon 作為低成本執行層繼續吸收一部分實用型需求。它們的競爭是如何把便宜轉成可持續收入與安全信譽。

第三層,是事件驅動。Ethereum 淨流量最差,Arbitrum 淨流入看起來最強,但結合 KelpDAO 事件與凍結贓款動作,它們其實是受到了重大黑天鵝事件後所驅動,與其網絡本身價值的關係有限。

第四層,是敘事回流。AI 敘事在 4 月重返市場,但和過去不同,並不是所有 AI 概念一起飛,而是資金追逐那些能在鏈上留下異常信號、能承接真實交互量的基礎設施型項目。敘事仍然重要,只是市場開始要求敘事給出鏈上證據。

五、結論:安全永遠排第一位,機構級資金在主導鏈上

資金沒有離開鏈上,但它已經不願意為低質量活躍買單。Solana 仍是最熱的地方,卻不再自動享有最高溢價;Ethereum 地址數下降,卻重新收回了高價值結算的收費權;Base 的 TVL 在橋接流量轉弱時反而上升,成熟生態的韌性來自鏈內重構;Polygon 延續低成本執行的安靜吸附力;Arbitrum 看似贏得資金,其實也承接了風險遷移和異常橋接的副作用。

Bitcoin 則處於另一個坐標系。它的反彈已經發生,網絡擴容還沒完全跟上。27.7 萬新增地址、75.7% 盈利地址和 7.42 萬美元附近的近端成本區告訴市場:BTC 已經走出最危險的時刻,但距離散戶狂熱還很遠。

貫穿這段時間的底層線索,可以涵蓋成兩條。第一條是穩定幣和 RWA 持續擴張,鏈上正在長出新的金融庫存。第二條是安全事件重新抬高了風險貼現率,任何跨鏈、再質押和高槓桿收益結構,只要可信度出現裂縫,資本就會瞬間撤掉想象力。

因此,在接下來的一段時間裡,我們需要觀察穩定幣庫存能否被轉化為持續手續費與協議收入;RWA、收益型穩定幣和機構 DeFi 是否繼續強化 Ethereum 與部分高質量執行層的分工;以及在安全事故之後,市場對抵押品質量和協議安全的定價標準是否發生改變。

## 參考資料

-

Artemis, https://www.gokustats.xyz/dashboard

-

DeFiLlama, https://defillama.com/

-

Gate News, https://www.gate.com/tr/news/detail/usdc-treasury-solana-25-usdc-20109011

-

The Block, https://www.theblock.co/post/398204/kelp-dao-shifts-blame-layerzero

-

The Block, https://www.theblock.co/post/398212/arbitrum-freezes-eth-kelp-dao-exploit

-

Glassnode, https://studio.glassnode.com/charts/addresses.NewNonZeroCount?a=BTC

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章