Gate Ventures 本周加密市场动态(2026 年 4 月 7 日)

摘要

- 标普 500 上涨 3.18%,纳斯达克在假期缩短的一周上涨 4.14%,受益于伊朗局势缓和的希望以及鲍威尔偏鸽信号。然而,2026 年第一季度仍为近四个季度中表现最差的一季,标普 500 年初至今下跌 4.6%。

- 3 月非农就业增加 17.8 万,失业率降至 4.3%。劳动力市场的韧性使美联储降息决策更加复杂,同时地缘政治不确定性持续影响前景。

- WTI 原油本周上涨 11.41%,年初至今累计上涨 93%,因阿曼推动建立监督协议。在缺乏明确解决时间表的情况下,能源通胀风险仍然上升。

- 加密市场上周反弹,BTC 上涨 4.6%,ETH 上涨 6.4%,但市场情绪仍牢牢处于极度恐惧(11)。

- Memecore 以 20.3% 的涨幅成为表现最突出的资产,其最新硬分叉提振了围绕更低费用和更快交易的市场情绪。

- Circle 通过推出 cirBTC 进入包裹比特币市场,机构级 BTC 基础设施竞争持续升温。

- 大型科技公司支持 x402 Foundation,推动面向代理的 AI 支付轨道获得机构支持。

- Better Money 融资 1000 万美元,以构建稳定币清算所,因为跨发行方和跨链的碎片化正成为扩展的瓶颈。

宏观概览

强劲就业数据缓解衰退担忧,美国股市录得 2026 年最佳单周表现,“更高更久”的概率仍然持续

美国股市在假期缩短的一周中强劲反弹,结束了连续五周的下跌。标普 500 本周上涨 3.18%,道琼斯工业平均指数上涨 2.85%,纳斯达克综合指数表现优异,上涨 4.14%,由大型科技股的强劲表现推动。本轮反弹由三个因素驱动:国债收益率下降、季度末和月末的再平衡资金流,以及市场对美伊冲突可能缓和的乐观情绪。美国表示如果霍尔木兹海峡重新开放将愿意结束敌对行动,同时伊朗也表示准备结束战争,这在周中引发了为期两天的反弹行情。尽管本周上涨,标普 500 在 2026 年第一季度仍下跌 4.6%,纳斯达克年初至今下跌 7.1%,道琼斯本季度下跌 3.6%,为四个季度以来首次季度下跌。仅 3 月一个月,标普 500 就下跌了 5.1%,为自 2022 年以来最差的单月表现,凸显了地缘政治和能源因素带来的累积冲击。

3 月就业报告大幅超出预期,非农就业增加 178,000 人,远高于市场普遍预期的 59,000 至 70,000,扭转了 2 月经修正后的 13.3 万岗位减少。私营部门就业增加 186,000 人,显著高于预期的 70,000。失业率从 4.4% 下降至 4.3%,但下降部分原因是部分劳动力退出市场,而非净新增就业。就业反弹归因于医疗行业罢工结束以及此前压制 2 月数据的严寒天气消退。出乎意料的强劲劳动力数据为美联储带来战略性悖论。当前就业数据表明系统具有韧性,但未反映随后由美伊战争引发的经济扰动。这种滞后性的强劲表现削弱了立即实施货币宽松的合理性,随着投资者重新定价一个被地缘政治波动笼罩的“更高更久”环境,最初的市场乐观情绪逐渐消退。

美联储主席杰罗姆·鲍威尔上周传达了明显安抚市场的信息,表示美联储倾向于“忽略”短期油价上涨,将其视为暂时性的供给冲击,而非持续性通胀驱动。他承认如果油价驱动的通胀变得根深蒂固,“耐心是有限的”,但强调美联储将继续依赖数据。3 月 18 日 FOMC 会议纪要将于下周公布,将提供更多关于委员会讨论的洞察。包括摩根士丹利在内的主要华尔街券商维持对 2026 年两次降息的预测,目标终端利率为 3.00%–3.25%。

下周的日程将由通胀数据主导,这将直接检验鲍威尔“忽略”理论的有效性。周五公布的 3 月 CPI 是关键数据:市场预计环比 +0.9%,同比 +3.4%,为 2024 年 4 月以来的最高年度增速,主要受油价上涨推动。如果数据高于预期,可能迫使市场以更鹰派的方式重新定价美联储政策。周四公布的 2 月核心 PCE 数据虽然滞后,但仍为美联储偏好的通胀指标提供基准。地缘政治方面,伊朗与阿曼之间的调解协议仍是关键变量。若霍尔木兹海峡重新开放取得实质性进展,将导致油价大幅下跌并推动风险资产上涨;若谈判破裂,布伦特原油价格可能回升至 120 美元以上。总体来看,市场将迎来关键一周,通胀数据与地缘政治新闻将共同主导市场走势。(1)

美元指数 DXY

美元指数上升至 100.185,受“避险”买盘和强劲劳动力数据推动。虽然地缘政治紧张局势在周中有所缓和,但 17.8 万的非农就业数据迫使市场为“更高更久”的美联储立场进行定价。美国经济韧性与全球不稳定之间的这种分化,继续支撑美元走强。(2)

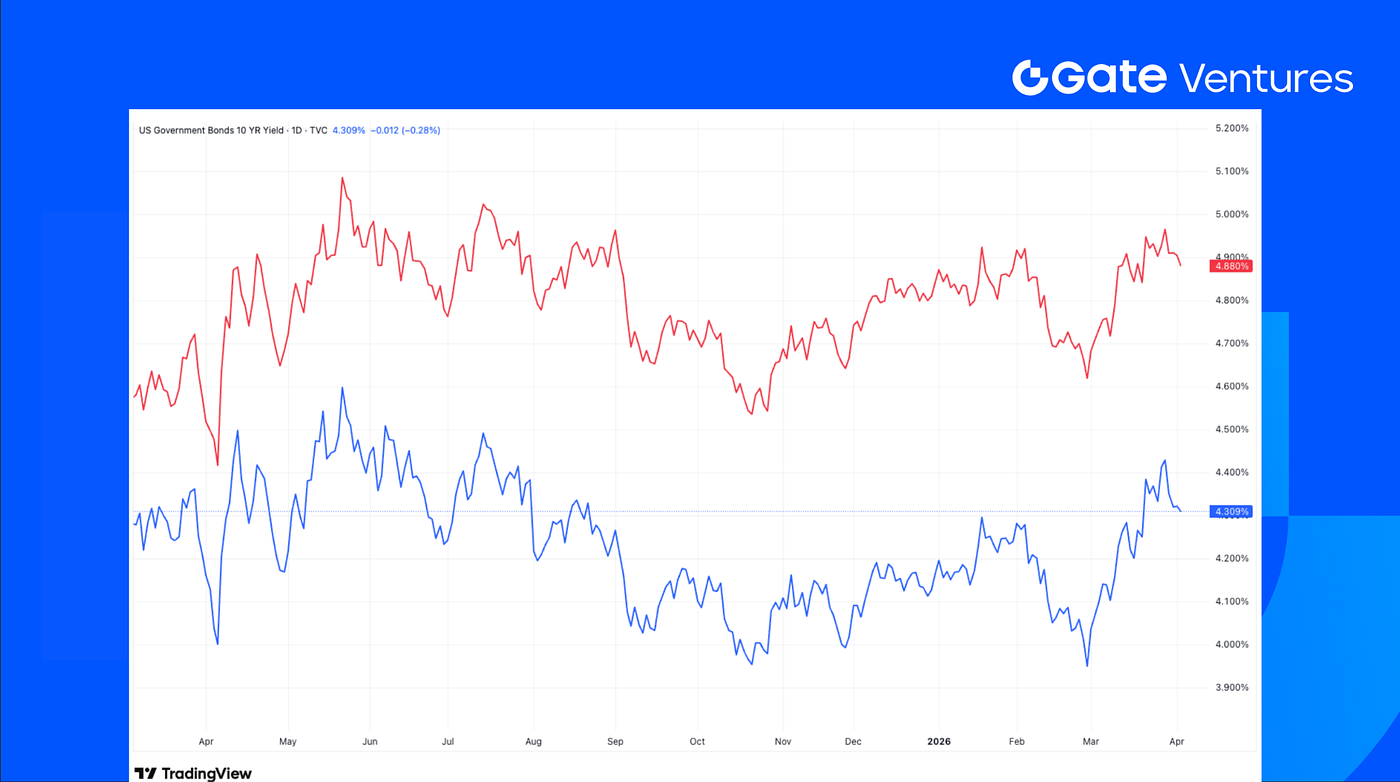

美国 10 年期与 30 年期国债收益率

尽管就业数据强劲,收益率仍呈下降趋势,原因是鲍威尔对油价冲击“忽略”的立场安抚了债券投资者。收益率下降反映了季度末再平衡资金流以及在近期抛售之后的技术性买盘。目前投资者更关注美伊冲突可能缓和,而非 3 月就业数据所显示的滞后性强劲表现。(3)

黄金

黄金价格突破 4,670,创下新高,作为对中东战争风险和新贸易关税的对冲工具。尽管美元走强,黄金上涨仍反映出市场对通胀可能因霍尔木兹海峡持续紧张而变得根深蒂固的深层担忧,从而维持历史性的地缘政治风险溢价。(4)

加密市场概览

1. 主流资产

BTC 价格

ETH 价格

ETH/BTC 比率

BTC 上周上涨 4.6%,而 ETH 表现更优,上涨 6.4%。现货 BTC ETF 录得 2230 万美元净流入,而现货 ETH ETF 则录得 4220 万美元净流出。(5)

ETH/BTC 比率本周上升 1.7%,而整体市场情绪仍深陷于极度恐惧的 11。(6)

2. 总市值

加密市场总市值

剔除 BTC 和 ETH 的加密市场总市值

剔除前十大代币的加密市场总市值

加密总市值上周上涨 3.5%,而剔除 BTC 和 ETH 的市值上涨 0.4%。剔除按主导地位排名前 10 代币后的总市值也上涨 1.5%,表明更广泛的山寨币市场仅出现了较为温和的反弹。

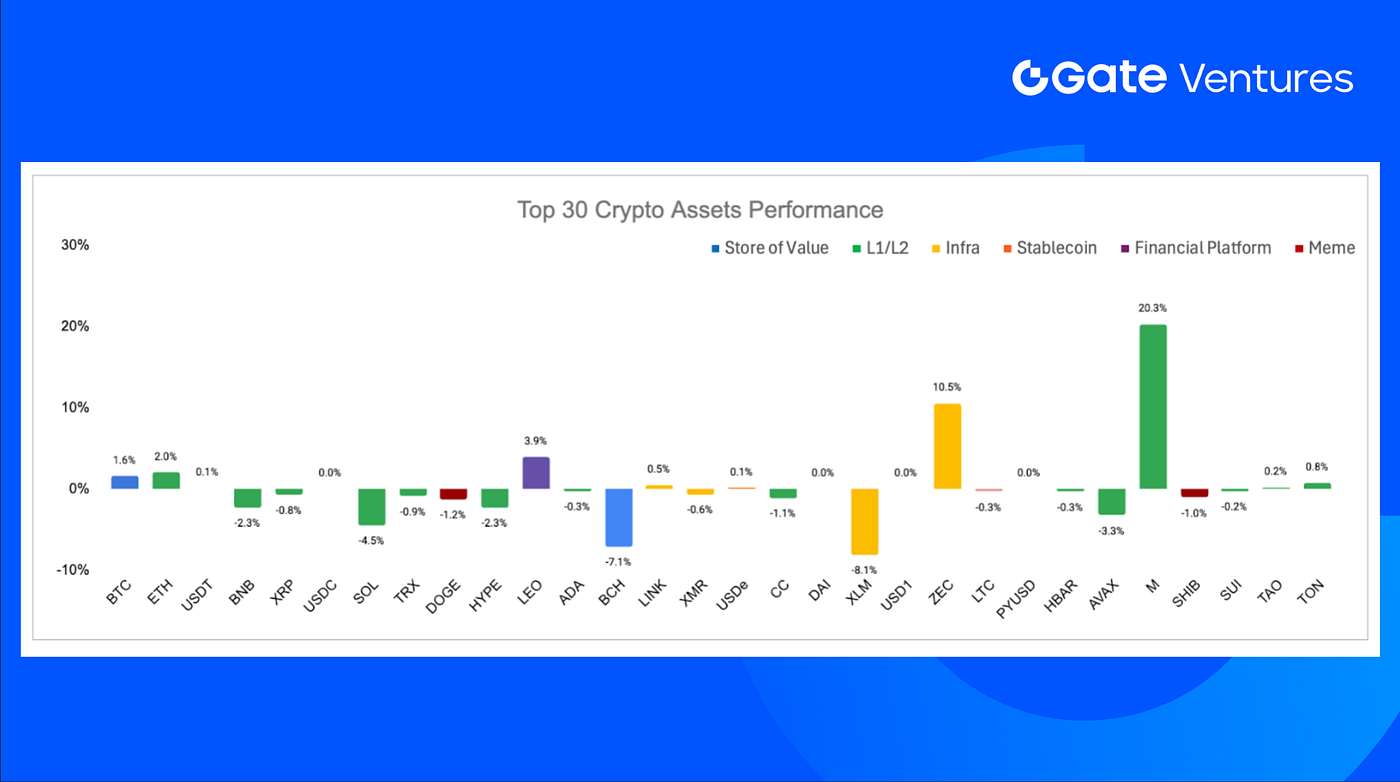

3. 前 30 大加密资产表现

来源:Coinmarketcap 和 Gate Ventures,截至 2026 年 3 月 30 日。

在前 30 大资产中,价格平均下跌约 0.1%,Memecore、Zcash 和 LEO 领涨。

Memecore 以 20.3% 的涨幅领跑市场,受其最新硬分叉后的积极动能推动。该升级引入了更低的 gas 费用和更快的交易速度,似乎正立即对市场情绪产生影响。(7)

加密行业重点动态

1. 中国监管机构推动银行采用基于区块链的借贷基础设施,随着数据共享改革加速

中国国家税务总局和国家金融监督管理总局已联合敦促银行和地方政府将区块链与隐私计算技术整合到“银税互动”框架中,以改善中小企业的信贷获取。该政策指令强调在监管机构、金融机构和企业之间进行标准化税务数据共享,以减少信息不对称、提升信贷审批效率,并扩大对合规纳税人的融资供给。这一举措与中国更广泛的国家数据基础设施战略保持一致,继 2025 年路线图提出到 2029 年实现全国区块链部署目标之后,预计每年将向基于区块链的数据系统投入 4000 亿元人民币(580 亿美元)。(8)

2. Circle 通过 cirBTC 进入包裹比特币市场,机构级 BTC 基础设施竞赛升温

Circle 正在从稳定币扩展至比特币基础设施领域,推出 cirBTC,这是一种 1:1 比特币支持的包裹资产,专为包括 OTC 柜台、做市商和借贷协议在内的机构用户设计。该产品将首先在以太坊上推出,并也将通过 Circle 的 Arc 网络和 Circle Mint 提供,使公司能够直接与 BitGo 的 WBTC 和 Coinbase 的 cbBTC 竞争,因为机构正在寻找更安全、更中立的方式在 DeFi 中部署比特币。(9)

3. 大型科技公司支持 x402 Foundation,推动面向代理的 AI 支付轨道获得机构支持

Google、Microsoft 和 Amazon Web Services 都是新成立的 x402 Foundation 的主要支持者。该基金会设立于 Linux Foundation 之下,旨在治理并标准化 x402 协议,以实现跨加密和法币轨道的 AI 原生支付。这一举措为 x402 提供了一个中立、开源的归宿,并显示出行业对代理式支付的支持正在增强,因为 AI 代理越来越多地在线上为 API、数据和数字服务进行交易,尽管该协议最近的链上活动已较 2025 年末的高点大幅降温。(10)

重点投融资动态

1. Better Money 融资 1000 万美元,打造稳定币清算所,因为跨发行方和跨链碎片化正成为扩展瓶颈

The Better Money 已融资 1000 万美元,由 a16z crypto 领投,旨在建立一个稳定币清算所,以统一跨发行方、跨链和支付平台之间碎片化的稳定币流动性。该基础设施旨在允许开发者和发行方只需集成一次,便能够在网络之间按平价交易受支持的稳定币,使该清算所定位为类似传统法币结算轨道(如 ACH 和 Fedwire)的协调层。这一动作突显出,随着稳定币朝着成为全球支付层扩展,行业对互操作性基础设施的关注正不断上升。(11)

2. Pixie Chess 融资 520 万美元种子轮,链上游戏工作室继续尝试原生加密游戏设计

Pixie Chess 是一款融合国际象棋、集换式卡牌游戏和受 NounsDAO 启发的加密文化元素的 Web3 游戏,已完成 520 万美元种子轮融资,由 Paradigm 领投,其他支持方包括 Seed Club 和一批天使投资人。该项目通过 Paradigm EIR 项目孵化。(12)

3. Kulipa 融资 620 万美元种子轮,随着金融科技公司和钱包采用增加,稳定币卡发行业务基础设施获得关注

Kulipa 是一个稳定币卡发行基础设施平台,已完成 620 万美元种子轮融资,由 Flourish Ventures 和 1kx 共同领投,旨在扩展其白标卡发行服务,并特别聚焦于进入美国市场。该公司帮助金融科技公司和加密钱包推出稳定币支付卡,而无需直接管理处理、欺诈、预先注资或结算,使其将自己定位为一个中间层,降低与稳定币挂钩的消费者支付的运营门槛。此次融资凸显出,对能够通过更合规、更可扩展的企业级分发,将稳定币余额连接到日常卡支付的基础设施的需求正在上升。(13)

创投市场数据

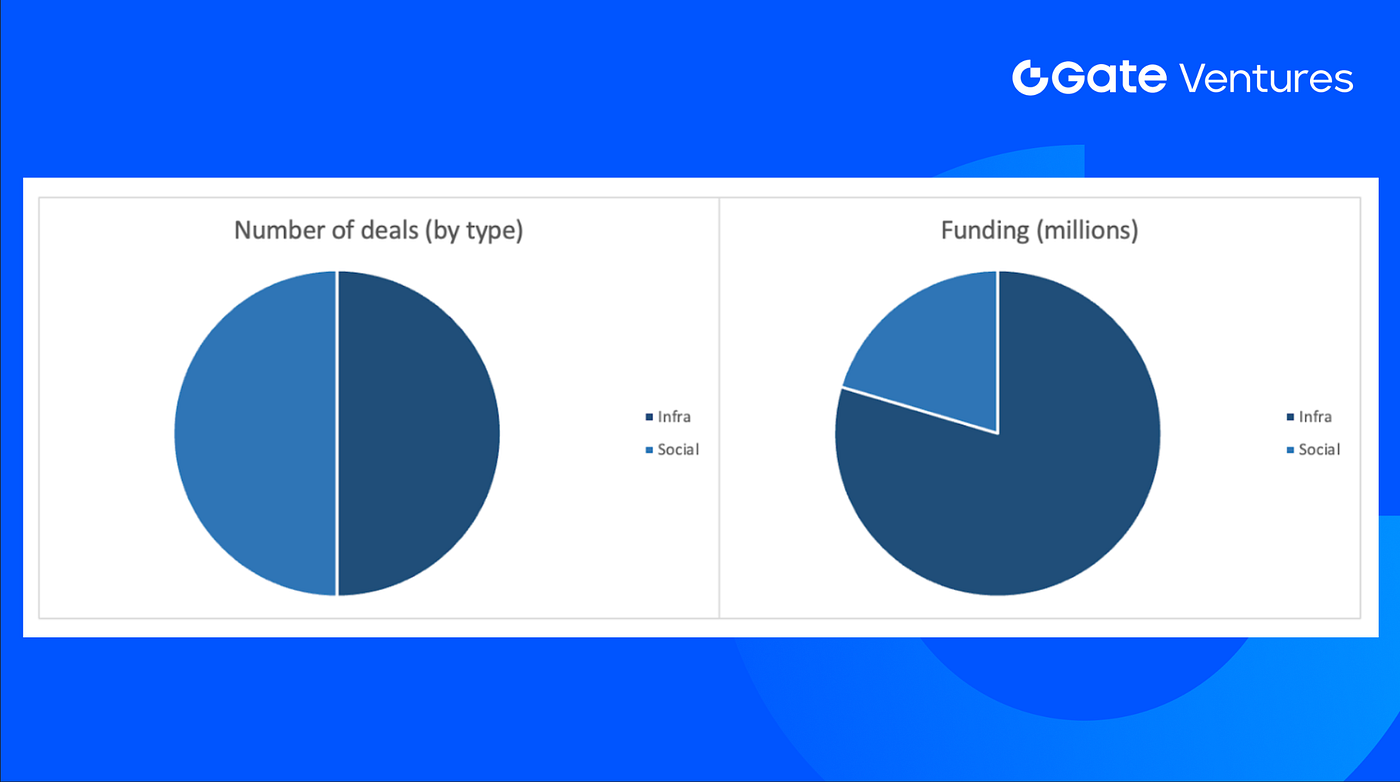

上一周完成的交易数量为 6 笔,其中基础设施(Infra)和社交(Social)领域各有 3 笔交易。

每周风险投资交易摘要,来源:Cryptorank 和 Gate Ventures,截至 2026 年 4 月 7 日。

上一周已披露的融资总额为 3040 万美元,其中上一周有 1 笔交易未公布融资金额。最高融资来自基础设施领域,为 2420 万美元。融资额最高的交易:The Better Money(1000 万美元)。

每周风险投资交易摘要,来源:Cryptorank 和 Gate Ventures,截至 2026 年 4 月 7 日。

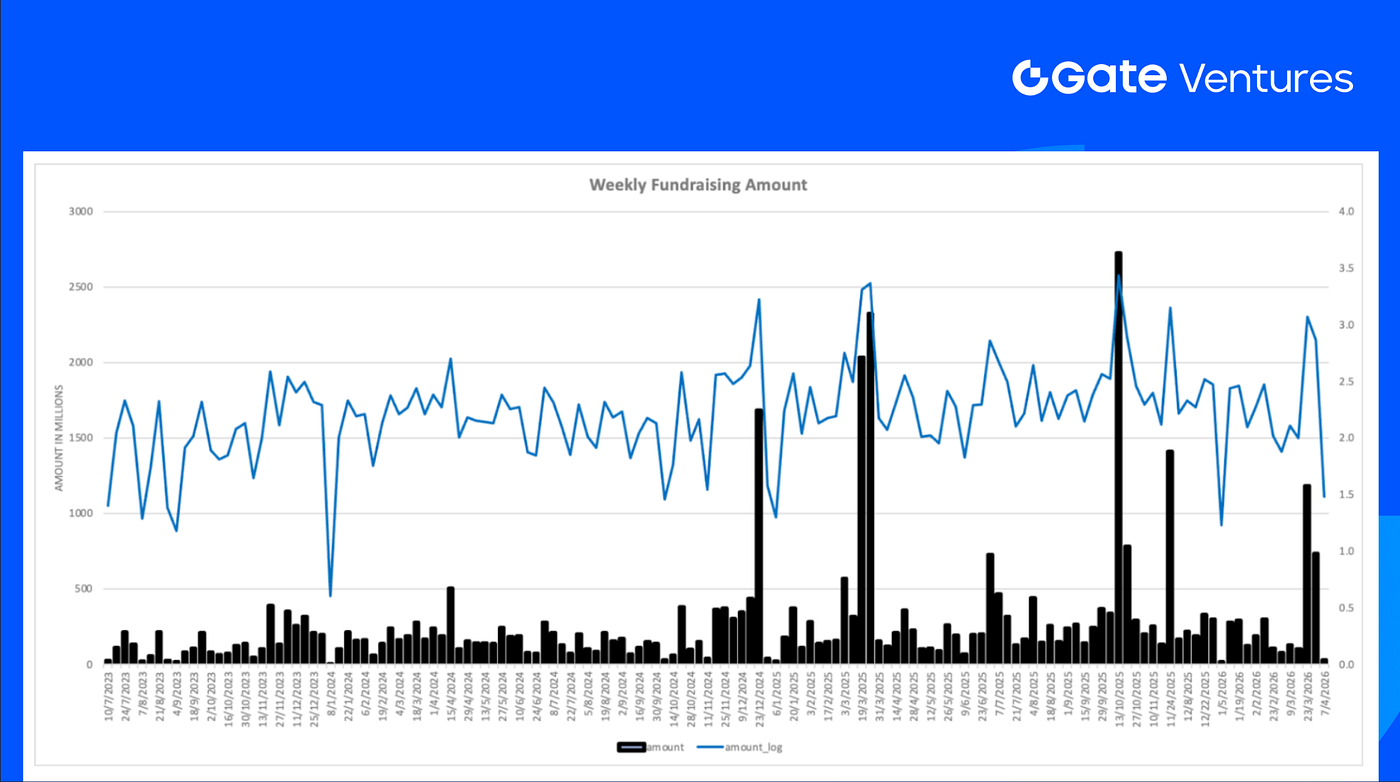

2026 年 4 月第一周的每周总融资额下降至 3040 万美元,较前一周下降 96%。

关于 Gate Ventures

Gate Ventures 是 Gate 旗下的风险投资部门,专注于对去中心化基础设施、生态系统和应用程序的投资,致力于重塑 Web 3.0 时代的世界。Gate Ventures 与全球行业领袖合作,赋能那些拥有创新思维和能力的团队和初创公司,重新定义社会和金融的交互模式。

欲了解更多信息,请访问:官网 | X | Telegram | 领英 | Medium

** 免责声明 **:

- 本内容不构成任何邀约、招揽、或建议。您在做出任何投资决定之前应始终寻求独立的专业建议。请注意,GateVentures 可能会限制或禁止来自受限制地区的所有或部分服务。请阅读用户协议了解更多信息,链接:*https://www.gate.com/zh/user-agreement 。

Reference:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-6-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Memecore hardfork, https://advertorial.cryptonews.com/press-releases/memecore-hard-fork-lifts-m-above-260-as-risk-off-markets-push-attention-toward-presales-like-maxi-doge/

- China’s regulators push banks to adopt blockchain-based lending infrastructure as data-sharing reform accelerates, https://cointelegraph.com/news/china-tax-authority-banks-implement-blockchain-lending

- Circle enters wrapped Bitcoin market with cirBTC as institutional BTC infrastructure race heats up, https://cointelegraph.com/news/circle-launch-cirbtc-wrapped-bitcoin-token-targeting-institutional-markets

- Big Tech backs x402 Foundation as push for agentic AI payment rails gains institutional support, https://cointelegraph.com/news/big-tech-companies-join-x402-protocol-agentic-ai

- Better Money raises $10M to build stablecoin clearinghouse as fragmentation across issuers and chains becomes a scaling bottleneck, https://x.com/SamBroner/status/2038971745713918234

- Pixie Chess raises $5.2M seed as onchain game studios continue experimenting with crypto-native game design, https://x.com/joshqharris/status/2039740009444438520

- Kulipa raises $6.2M seed as stablecoin card issuance infrastructure gains traction with fintechs and wallets, https://www.theblock.co/post/396063/stablecoin-card-kulipa-seed-round?utm_source=twitter&utm_medium=social

分享

相关文章

Gate Ventures 每周加密货币汇总(2025 年 10 月 6 日)

2025 加密投资论纲:AI、DeFi、DeSci 与 Meme 的发展趋势

Gate Ventures 本周加密货币回顾(2025 年 9 月 22 日)

Gate Ventures 每周加密市场回顾(2025 年 9 月 1 日)

Gate Ventures 每周加密资产动态(2025 年 9 月 8 日)