Resolv 与 USR 稳定币的设计背景

在当前 DeFi 稳定币体系中,项目大致可以分为三类:以 USDC 为代表的法币储备型、以 MakerDAO 为代表的超额抵押型,以及近年来逐渐兴起的“结构化稳定币”。Resolv 所推出的 USR,正属于第三类,其核心目标是在提高资本效率的同时,尽量维持价格稳定。

USR 的设计并非单一抵押模型,而是结合了对冲策略与风险分层机制。例如,协议通常会通过对冲 ETH 或其他波动资产来维持净值稳定,同时设置类似“风险池”的结构,在极端情况下由特定参与者优先承担损失。这种机制在理论上可以提升资金利用率,但也意味着系统不再是完全自洽的链上闭环,而是依赖多个组件协同运作。

正是这种“多层结构 + 外部依赖”的设计,使其在正常市场环境下具备更高效率,但在异常情况下,也更容易暴露出系统性风险。

攻击事件完整复盘:从铸造到套现

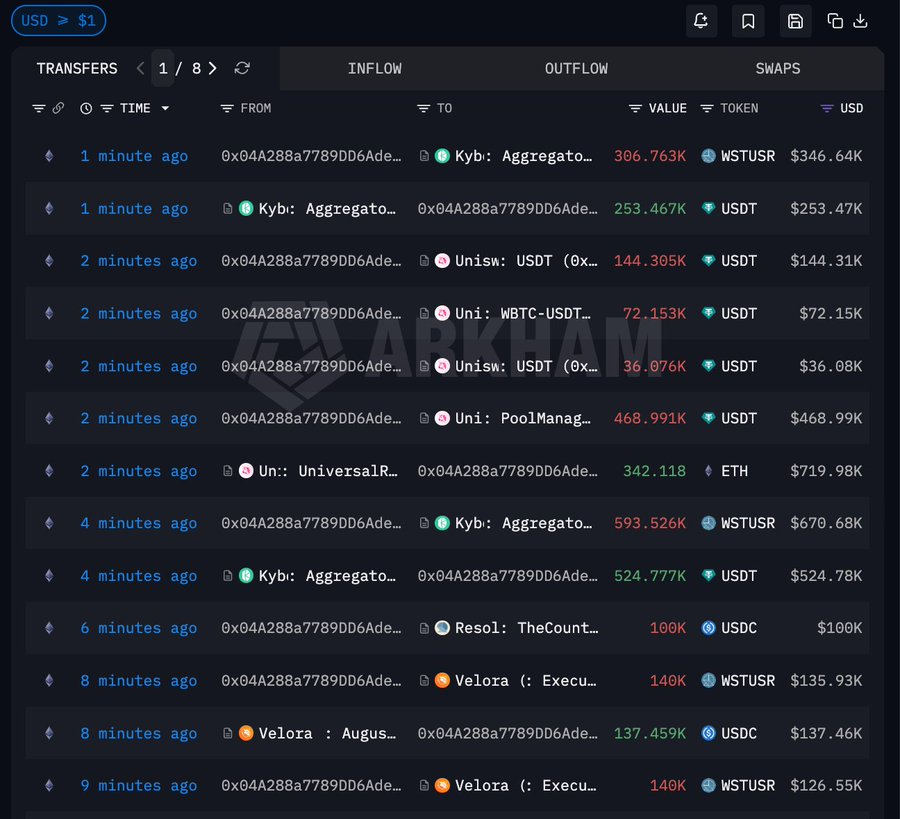

从链上行为来看,本次 Resolv 攻击具有高度结构化特征,其操作路径可以概括为一个典型的“无抵押铸造 → 流动性抽取 → 价值转移”的闭环过程。

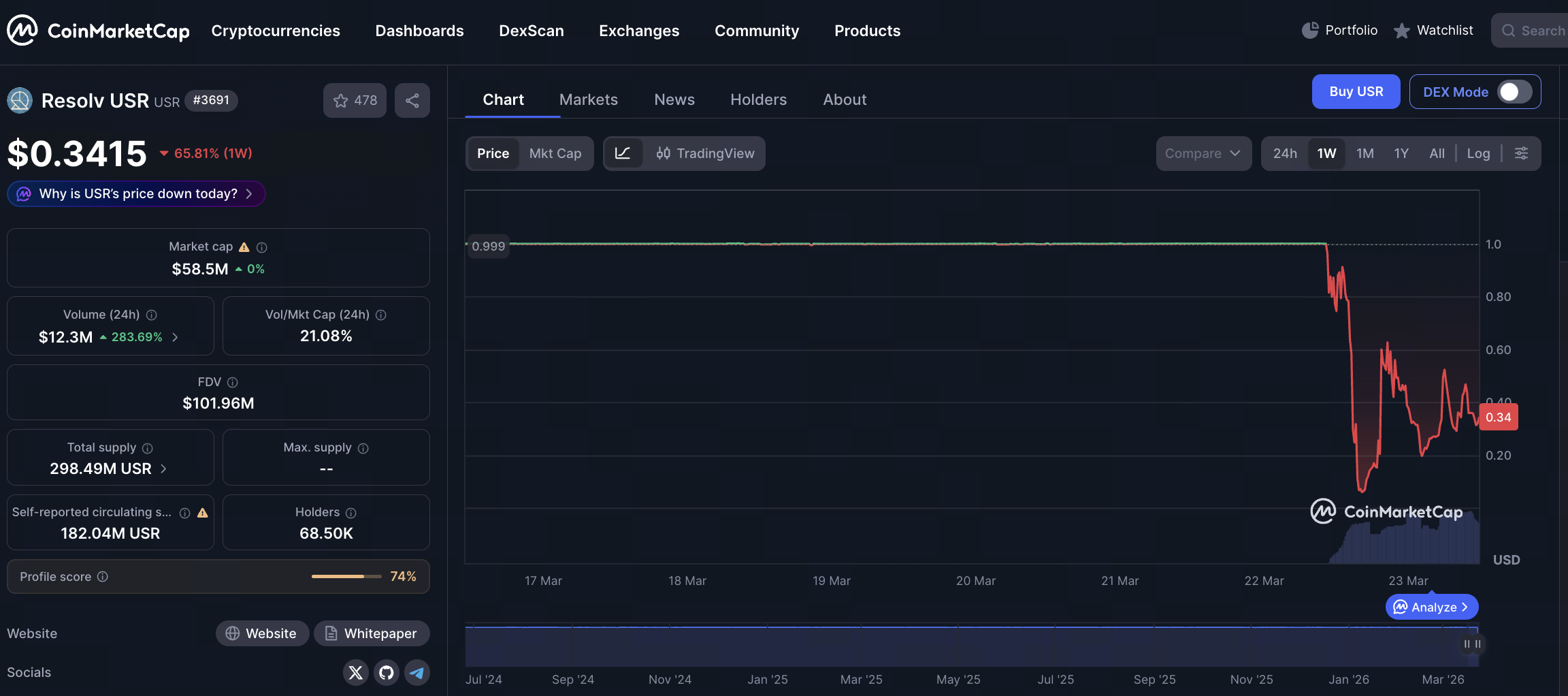

图源:Arkham

图源:Arkham

攻击者首先以约 10 万枚 USDC 作为初始资金进入系统,通过绕过关键验证机制,直接铸造出约 5000 万枚 USR。这一步是整个攻击的核心,因为它意味着系统在没有足够抵押的情况下,错误地允许了大规模稳定币发行,从而人为制造出巨量“无支撑流动性”。

在完成初始铸造后,攻击者并未直接抛售全部资产,而是将其中约 3500 万枚 USR 转换为 wstUSR。这一步的目的在于改变资产形态,使其更容易进入不同的流动性场景或规避部分限制,同时提高后续兑换效率。

随后,攻击者开始持续将 wstUSR 兑换为 USDC 与 USDT,通过稳定币流动性池逐步抽离真实资产。在这一阶段,自动做市商机制被动承接卖压,池中优质资产被不断消耗,而 USR 价格则迅速下行,形成典型的流动性挤兑。

在完成稳定币套现后,攻击者进一步将部分 USDT 转换为 ETH,目前已累计买入约 455 万美元的 ETH。这一操作的目的在于将资产转移至更具流动性与抗冻结能力的主流资产,从而完成价值沉淀与风险隔离。

核心漏洞解析:系统信任机制的失效

与传统 DeFi 攻击不同,本次事件并不完全符合“智能合约代码漏洞”的典型特征。更准确地说,它更接近于“系统信任入口被突破”。

在许多现代 DeFi 协议中,关键操作(如铸币、清算或参数调整)往往不只依赖链上逻辑,还会引入额外的验证层,例如签名授权、后端服务或预言机数据。这些组件本质上构成了一种“扩展信任模型”。一旦其中任一环节被攻破,链上合约即便严格执行逻辑,也可能产生错误结果。

结合本次事件的表现,可以合理推测其问题可能集中在以下方向:要么是签名或权限控制被绕过,要么是验证逻辑在特定条件下失效,又或者是链下数据源被篡改。无论具体路径如何,其共同点在于——系统错误地将“无抵押状态”识别为“合法状态”。

这种问题之所以危险,在于它不像传统漏洞那样容易通过代码审计发现,而更依赖整体架构设计的严谨性。

脱锚过程:流动性如何被快速抽干

在稳定币体系中,“锚定”并不仅仅依赖理论机制,更依赖实际市场结构。当大量无价值资产被注入系统时,真正首先崩溃的往往不是协议逻辑,而是流动性。

本次 USR 的脱锚过程正是如此。当 8000 万枚无抵押代币进入流动性池后,市场迅速出现失衡:一方面,套利者与攻击者不断卖出 USR;另一方面,池中的 USDC、USDT 被持续兑换。由于自动做市商(AMM)采用的是基于资产比例的定价机制,这种单边抛售会迅速压低 USR 的价格。

在这一过程中,可以观察到几个典型现象:价格在短时间内从接近 1 美元跌至极低区间,流动性池中的优质资产被快速抽干,以及交易滑点显著扩大。这些现象共同作用,使得原本可能存在的套利修复机制完全失效,最终导致价格进入自由下跌状态。

从结果来看,所谓“稳定锚定”并未真正发挥作用,因为支撑锚定的关键条件——充足且健康的流动性——已经被破坏。

损失结构:风险如何在系统中传导

本次事件的一个重要特征,是损失并未集中在单一主体,而是沿着 DeFi 结构逐层扩散。首先受到冲击的是流动性提供者,他们在池中持有的 USDC、USDT 被兑换走,而换回的却是快速贬值的 USR。其次是稳定币持有者,其资产价格直接下跌,导致账面价值缩水。

与此同时,借贷市场中的相关用户也受到影响。当 USR 被用作抵押品或交易对的一部分时,其价格波动会触发清算机制,导致部分用户被动平仓。在一些设计中,风险池或保险机制本应承担缓冲作用,但在极端冲击下,这些结构往往难以完全覆盖损失。

从整体来看,这种风险传导路径具有明显的“链式反应”特征:一个环节的失效,会迅速放大为系统性问题。

稳定币机制反思:效率与安全的权衡

Resolv USR 事件再次凸显了一个长期存在的矛盾,即稳定币设计中的效率与安全之间的权衡。为了提高资本利用率,越来越多项目选择降低抵押率、引入对冲策略或采用复杂结构。然而,这些优化往往以增加系统复杂度为代价。

复杂度的提升意味着更多潜在攻击面,包括但不限于权限管理、数据源、执行路径等。一旦这些环节缺乏足够的冗余与防护,系统在面对极端情况时就会变得脆弱。此外,高度依赖流动性的设计,也使得市场信心本身成为关键变量。当信心动摇时,价格稳定机制很难独立发挥作用。

在这样的背景下,单纯依靠“更先进的模型”并不能解决问题,反而可能在未充分验证的情况下引入新的风险。

结论:DeFi 稳定币进入高复杂度风险阶段

综合来看,本次 USR 攻击事件并非孤立案例,而是 DeFi 稳定币发展过程中的一个重要信号。它表明,行业正在从“简单模型风险”迈向“复杂系统风险”,攻击方式也从单一合约漏洞转向多层结构突破。攻击者通过突破系统信任机制,实现了无抵押铸币,并借助流动性市场完成价值提取。这一过程不仅造成直接经济损失,也对市场信心产生了明显冲击。

对于未来的稳定币设计而言,这一事件提供了清晰的警示:在追求效率与创新的同时,必须重新审视系统边界与信任假设。只有在架构层面建立更强的安全冗余与隔离机制,才能在复杂环境中维持真正的稳定。

作者: Max

免责声明

* 投资有风险,入市须谨慎。本文不作为 Gate 提供的投资理财建议或其他任何类型的建议。

* 在未提及 Gate 的情况下,复制、传播或抄袭本文将违反《版权法》,Gate 有权追究其法律责任。

分享

目录

Sign Up

相关文章

新手

什么是 USDe?解密 USDe 的多种收益方式

USDe 是一种新兴的合成美元稳定币,由 Ethena Labs 开发,旨在提供去中心化、可扩展且抗审查的稳定币解决方案。本文将详细介绍 USDe 的运作机制、收益来源、以及它如何透过 Delta 对冲策略和铸造-赎回机制来维持稳定。同时探讨到 USDe 的多种收益模式,包括 USDe 挖矿和活期理财,以及它在提供被动收入方面的潜力。

2026-03-24 11:55:28

中级

Circle 公司 与 USDC 稳定币专题分析

深入解析 Circle 的商业模式与 USDC 稳定币运行机制,并对比 USDT、DAI 及新兴稳定币 USD1,在监管、透明度与市场角色等方面展开全面分析。

2026-03-24 11:57:30

中级

稳定币收益策略一览

本文全面探讨了稳定币的概念、类型和投资策略。文章首先详细介绍了包括法币抵押型、加密货币抵押型、算法型和商品抵押型等不同类型的稳定币,并深入分析了各种稳定币投资策略,包括流动性挖矿、自动收益优化和复利奖励等方法。同时,文章也重点强调了稳定币投资中的平台风险、市场利率波动和流动性风险等关键风险点,并提供了具体的风险防范建议和投资策略优化方案,为投资者在稳定币市场中的投资决策提供了全面的参考指南。

2026-03-24 11:56:11

中级

一文盘点全球合规稳定币

目前,加密稳定币总市值已经突破 2,060 亿美元。在日益增长的市场需求面前,全球各国对稳定币的态度也在发生着转变,并对其合规性提出了更多的要求。本文将深入探讨稳定币市场发展现状、全球主要国家对稳定币的态度,并简要梳理现阶段合规的稳定币项目,以供用户参考。

2026-03-24 11:56:14