事件概述:Tom Lee 再度强化 7700 点目标

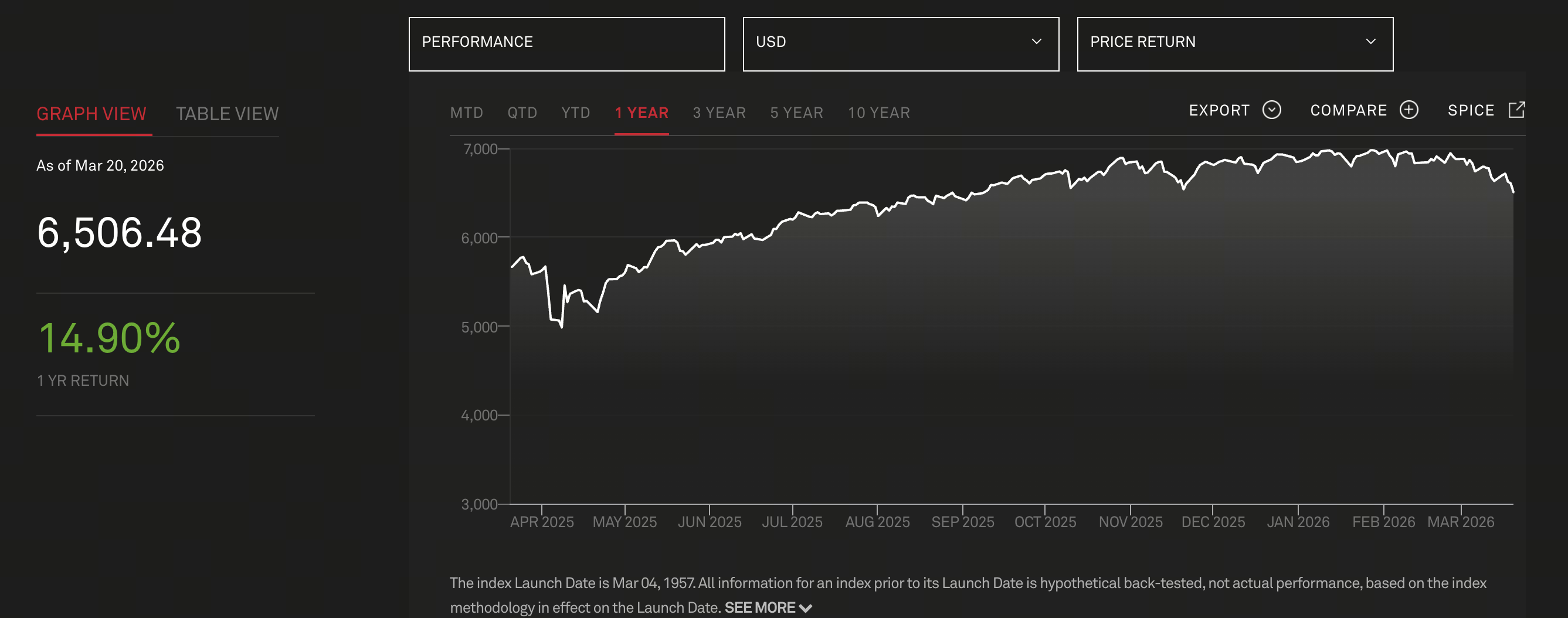

图源:标普 500 行情

图源:标普 500 行情

2026 年 3 月,Fundstrat 联合创始人 Tom Lee 在接受媒体采访时再次明确表示,维持标普500指数年底 7700 点目标不变。这一判断并非临时调整,而是其长期市场框架的一部分。

他强调,该目标本身已经是“保守估计”,仅基于温和的市盈率扩张,并未纳入极端流动性宽松或盈利爆发的情形。

与此同时,他提出一个引发市场广泛讨论的判断:历史上战争往往是买入时机。

核心观点拆解:战争为何成为“买点”

Tom Lee 的逻辑并非简单的情绪判断,而是建立在三个关键机制之上:

-

市场提前定价风险: 战争通常并非突发事件,而是逐步升级的过程,市场在冲突爆发前已经开始调整资产价格。

-

不确定性释放后,风险溢价下降: 一旦冲突落地,最坏预期被确认,市场反而进入“确定性恢复”阶段。

-

政策与流动性往往转向宽松: 战争环境下,财政与货币政策倾向于刺激经济,从而形成资产价格支撑。

他指出,回顾过去 8 次重大战争事件,市场通常在冲突初期便开始筑底,而非在战争结束后才反弹。

历史复盘:战争与股市的周期关系

从历史数据来看,战争对股市的影响具有明显阶段性:

-

前期(冲突升级):市场波动加剧,风险资产下跌

-

中期(冲突爆发):恐慌见顶,市场逐步企稳

-

后期(政策刺激):经济重建与财政扩张推动上涨

例如二战、海湾战争等案例中,股市均在战争初期完成阶段性底部构建。

这种现象的本质在于市场更关注“预期变化”,而非事件本身。

当前市场结构:风险是否已被定价

Tom Lee 特别强调,当前市场并非处于“未定价风险”的阶段,反而已经经历了一轮结构性调整:

-

能源板块:经历三年熊市

-

金融板块:持续走弱

-

科技巨头(MAG-7):进入调整周期

这些板块合计占标普 500 约 70%,意味着市场整体已完成一定程度的去风险化。

此外,黄金在冲突前的抛物线式上涨,也反映出资金已提前布局避险资产。市场并非忽视风险,而是已经消化风险。

宏观变量:流动性、利率与盈利预期

支撑 7700 点目标的核心,不只是情绪或历史规律,而是宏观三大变量:

-

流动性周期: 如果美联储结束紧缩甚至转向宽松,将为股市提供关键支撑。

-

企业盈利增长: AI、自动化等技术推动生产力提升,为企业利润带来结构性增长空间。

-

估值扩张空间: 在利率下行周期中,市场愿意给予更高估值倍数。

板块与资金流向:谁在构筑下一轮行情

从资金结构来看,未来上涨动力可能来自三个方向:

-

科技与 AI 板块:仍是核心叙事

-

此前调整充分的传统行业:存在估值修复空间

-

机构资金回流:此前去风险化后,仓位仍偏低

值得注意的是,市场上涨并不一定依赖“全面牛市”,而可能表现为结构性轮动 + 局部强势行情。

风险与不确定性:市场并非单边乐观

尽管 Tom Lee 保持乐观,但其逻辑并不意味着市场没有风险:

-

地缘冲突可能进一步升级

-

通胀若反弹,将限制货币政策空间

-

AI 估值过高可能引发回调

-

企业盈利若不及预期,将削弱上涨基础

因此,“战争是买点”这一判断,更适用于有节奏的分批布局,而非盲目抄底。

未来推演:标普 500 迈向 7700 的路径

结合当前信息,标普 500 若要达到 7700 点,可能需要经历以下路径:

-

短期震荡(地缘风险主导)

-

中期企稳(风险定价完成)

-

后期上涨(流动性 + 盈利驱动)

在这一过程中,市场叙事将逐步从“风险”转向“机会”。“市场最终关注的,不是危机本身,而是危机之后的增长空间。”

结语

Tom Lee 对标普 500 7700 点的预测,并非简单的乐观预期,而是基于历史规律、市场结构与宏观变量的综合判断。

“战争是买点”这一观点,本质上揭示了一个更深层逻辑,市场上涨往往诞生于不确定性,而非确定性。

对于投资者而言,关键不在于判断战争本身,而在于识别:

-

风险何时被定价

-

流动性何时转向

-

盈利何时兑现

只有在这三者交汇时,真正的行情才会出现。

作者: Max

免责声明

* 投资有风险,入市须谨慎。本文不作为 Gate 提供的投资理财建议或其他任何类型的建议。

* 在未提及 Gate 的情况下,复制、传播或抄袭本文将违反《版权法》,Gate 有权追究其法律责任。

分享

目录

Sign Up

相关文章

进阶

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院最新发布的《2025 年 Q1 市场回顾报告》全面汇总并分析了 2025 年第一季度的市场行情、链上数据、热点动态、安全事件、行业融资以及未来展望,提供了对加密市场整体表现与关键趋势的深入见解。

2026-03-24 11:56:57

进阶

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

本报告从市场概览、热门生态、热门板块、以及未来趋势预测四个维度,全面剖析了过去一年的市场表现及未来发展方向。2024 年,加密货币总市值突破历史新高,比特币价格首次站上 10 万美元,链上现实世界资产(RWA)与人工智能板块快速崛起,成为推动市场增长的重要动力。同时,全球监管环境逐步清晰,为 2025 年的市场发展奠定了坚实基础。

2026-03-24 11:56:16

进阶

Gate 研究院:2024 年 11 月加密政策和宏观报告

11月加密行业呈现政策与市场多元化发展。Paxos 推出 USDG 稳定币获新加坡批准,瑞银将以太坊纳入代币化基金,推动区块链与传统金融融合。21Shares 申请 XRP ETF,加速加密资产主流化。俄罗斯通过加密税收法规,日本和韩国推进税制改革,为行业提供政策支持。同时,英国上议院支持《数字资产财产法案》,美国 Cboe 推出比特币期权,宾夕法尼亚提议建立比特币储备,全球加密行业迎来重要政策进展与机遇。

2026-03-24 11:55:51

进阶

Gate 研究院:2024 年 11 月 Web3 行业融资报告

Gate 研究院最新发布的 11 月份 Web3 行业融资报告显示,11月 Web3 行业共完成 121 笔融资,融资总额达 17.6 亿美元,同比下降 28.45%。融资方式更加多元,MARA 通过发行可转债、0G Labs 采用种子轮和代币购买承诺等创新方式成功融资。区块链服务和公链赛道成为融资热点。报告中还涵盖了0G Labs、StakeStone、KGeN、Noble 和 Deblock 等重点融资项目的介绍。

2026-03-24 11:55:50

新手

盘点10大比特币矿企

比特币矿业公司作为数字货币生态系统的重要组成部分,其业务运作和市场表现备受关注。本文分析了排名前10的比特币矿业公司,探讨其核心业务模式及关键指标,展示了它们如何通过创新和全球化战略保持竞争力。

2026-03-24 11:56:25

进阶

Gate 研究院:2024 年 11 月安全事件总结

Gate 研究院最新发布的 11 月份 Web3 行业安全报告显示,11 月 Web3 行业共发生 21 起安全事件,导致损失约 7,686 万美元。事件类型呈现多样化趋势,合约漏洞仍为主要威胁,占总损失的 39%。本月,Thala 合约漏洞、DEXX 私钥泄露、Polter Finance 闪电贷攻击等安全事件成为焦点。合约漏洞、账号被黑和闪电贷攻击依然是最常见的安全风险,行业亟需加强安全防护和漏洞修复措施。

2026-03-24 11:55:47