从“不愿延长”到“无限期延长”的公开信息拼图

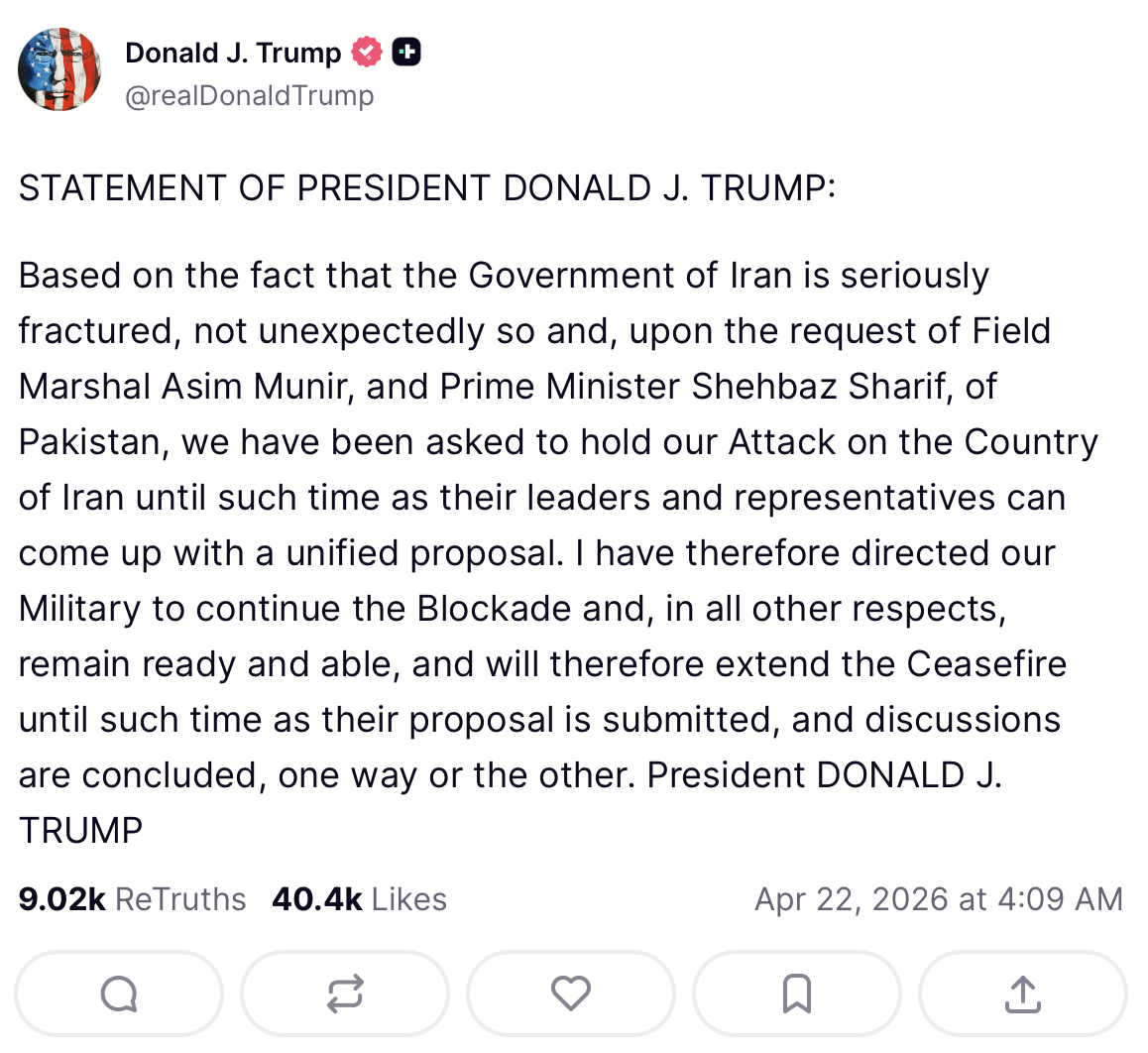

4 月 22 日上午,特朗普在 CNBC《Squawk Box》电话连线中,就美国与伊朗相关局势释放偏强硬信号:公开表达对延长停火的消极态度,并强调美方仍握有军事选项与行动准备。数小时后,他在 Truth Social 发文,宣布无限期延长停火,并将其与“伊朗提交方案、相关讨论以某种方式结束”等条件性表述绑定。

从信息传播与市场反应角度看,这种“上午强、下午缓”的公开节奏,会显著抬升日内波动率:风险偏好资产往往在“尾部风险下修”的交易中反弹,而避险与通胀对冲叙事则可能出现阶段性回吐。需要强调的是,本文仅基于公开报道与常见市场机制展开分析,不构成任何投资建议。

与此同时,多家国际通讯社与主流媒体补充了更细的“并行现实”:停火措辞更新,并不等于海上封锁与军事戒备同步解除。美联社(Associated Press)等报道强调,延长停火与维持对伊港口相关封锁压力可以同时存在,这会直接影响市场对“缓和”到底是全面降级还是降级冲突、升级制裁/封锁型施压的判断。

条件结构:停火延长与海上封锁、会谈安排之间的“并行施压”

如果把本轮博弈抽象成一张“条款表”,更清晰的结构通常是:

-

停火层面:降低直接交火与空袭升级的概率,为外交接触争取时间窗口。

-

封锁 / 禁运层面:继续压缩伊朗的贸易与财政回旋空间,使谈判在不利约束下进行。

-

会谈层面:二轮会谈能否落地、双方代表团是否到场、议程是否可控,是判断“缓和是否可持续”的硬指标。

据 BBC 等报道,在特朗普宣布延长停火前后,外交节奏并不顺滑:例如副总统 JD Vance 赴巴基斯坦行程出现推迟,伊斯兰堡会谈推进受阻,伊朗方面对“在威胁阴影下会谈”表达拒绝或强烈保留。此类信息会削弱市场对“确定性缓和”的线性外推,使定价更偏向反复博弈。

巴基斯坦角色:第三方台阶、议程设置与可信度约束

特朗普在公开叙述中,将延长停火与**巴基斯坦总理谢里夫(Shehbaz Sharif)及军方高层(例如陆军参谋长 / 国防体系关键人物)**的出面请求相联系。对国际市场参与者而言,这一叙事至少有三层含义:

-

台阶供给(face-saving):第三方请求为政策回调提供“外部理由”,降低美方在话语上被解读为单方面退却的成本。

-

中介可信度(broker credibility):中介方能否同时约束沟通节奏、传递可信承诺、避免信息扭曲,将直接影响风险溢价的稳定性。

-

区域政治外溢:南亚与中东安全议题在能源、航运与资本流动上存在耦合,市场往往会同步交易霍尔木兹风险与更广泛的地缘不确定性。

因此,巴基斯坦的斡旋并不自动等于“冲突结束”。它更像是在高风险窗口期,为各方提供一个可继续报价的谈判桌;桌边条件(封锁、制裁、军事姿态)仍可能主导资产价格的主趋势。

政策沟通与市场贴现:高频表态、条件绑定与“可验证承诺”

在高压地缘窗口里,领导人通过电视采访与社交平台同步发声,会显著改变信息的到达速率与解读分歧。与“人格化标签”相比,更贴近交易与风险管理实践的视角,是把公开言论当作信号(signal)与噪声(noise)的混合体,并用可观察变量做二次校验。

从信息经济学角度看,市场参与者通常会对高频、方向摇摆的表态上调贴现率:同样一句“延长停火”,若同时伴随封锁延续、会谈推迟、代表团缺席等硬信息,资产价格更可能交易的是冲突降级的不完全性,而不是线性外推的“和平红利”。

对加密与广义风险资产而言,更值得关注的三条机制是:

-

信号一致性(cross-asset consistency):若风险资产反弹但油价、航运保费、相关主权 CDS 等并未同步缓和,往往意味着市场存在分层定价或短线拥挤交易,后续更容易回吐。

-

流动性与杠杆结构(microstructure):永续资金费率、未平仓合约、清算分布与现货溢价,会把宏观消息放大为短周期波动;这类波动未必改变中期叙事,但会改变执行成本与风控参数。

-

制度性约束的可观察代理(verifiable proxies):例如会谈是否实际举行、封锁执行强度是否变化、军事部署是否出现可验证调整。市场最终更信任这些“可核对事实”,而不是单次措辞的强度。

因此,与其把政策沟通简化为“鸽/鹰二元”,不如把它理解为一个贝叶斯更新过程:新信息到来时,参与者会同时更新对“战争概率”“僵持概率”“制裁 / 封锁强度”的权重。对加密这种高波动、高杠杆叠加的资产类别,真正决定波动中枢的,往往是权重切换的速度,而不是口号本身。

市场影响:油市、权益风险溢价与加密资产的高 Beta 外溢

在公开信息与市场叙事层面,本轮消息窗常见的价格传导链条如下:

-

地缘尾部风险短期下修:停火延长降低“立即大规模升级”的主观概率,全球权益与加密的风险偏好往往同步改善。

-

油价与通胀预期的联动:若市场同步交易“供应冲击缓和 / 航运风险下降”,油价回落可能压低短期通胀担忧,从而对利率敏感资产形成顺风。多家行业媒体在消息窗附近报道了风险资产反弹与油价剧烈波动等现象,但具体幅度应以交易所与官方行情为准。

-

杠杆与拥挤交易:若市场在截止日前偏空或过度对冲,利好兑现阶段可能出现空头回补与清算,放大短线涨幅。

最新行情:BTC 仍在“宏观博弈区”,消息驱动放大日内波动

图源:Gate 行情页面

BTC 在此类窗口通常更接近宏观风险资产的 Beta 表达:风险偏好边际改善时,短线反弹往往更快;但若利率路径(尤其是美联储降息预期的波动)同步扰动,涨幅也可能迅速被回吐。截止 2026 年 4 月 22 日,BTC 价格为 77-78k 左右,若叠加 ETF 净流入回暖,情绪修复会更具持续性,但仍需用成交量与结构验证。

ETH、L1 / L2 与山寨币则常出现结构分化:除系统性因子外,还受链上活跃度、生态激励、代币解锁与流动性深度影响,与 BTC 的短期相关性并不稳定。

后市展望(偏机制,不押点位):

-

缓和交易多体现为尾部风险下修与短线反弹,需区分“事件驱动”与“趋势确认”。

-

关注杠杆与清算风险(永续费率、拥挤方向),避免把波动误判为确定性突破。

-

以风险预算为先:预设止损与仓位上限,比追逐整数关口更有效。

(行情区间取自公开媒体报道口径,盘中以交易所聚合行情为准;本文不构成投资建议。)

前瞻风险:谈判落空、误读信号与波动率再度抬升的路径

即便停火延长,以下风险仍可能把市场从“缓和交易”推回“升级交易”:

-

谈判僵局:伊朗拒绝代表团会谈、或坚持将封锁解除作为前置条件,都会使“口头缓和”与“现实摩擦”继续背离。

-

误判与事故风险:海上对峙、封锁执行过程中的摩擦事件,可能在数小时内重写风险定价。

-

政策反复:Truth Social 与电视采访的高频表态,会继续提高噪声;对量化与主观策略而言,关键是建立可验证的硬指标(会谈是否举行、封锁是否变化、军事部署是否调整)。

结论上,本次事件对加密市场更核心的影响,不在于“特朗普是否典型”,而在于市场如何把停火、封锁、会谈三条线分开定价:短期风险偏好修复可以很快;但若三条线长期分叉,风险溢价会反复进出,波动率中枢未必系统性下移。对参与者而言,与其押注单一话术,不如持续跟踪可证实条件与跨资产一致性(油、股指、美元流动性、加密永续资金费率与清算数据),用更工程化的方式管理不确定性。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力