学术金融领域认为风险可分为两类:系统性风险与特异性风险。

- 系统性风险是无法规避的市场风险,无法通过分散投资消除,也是唯一能获得风险溢价的风险类型。

- 特异性风险则是公司层面的风险。由于可以低成本买入由不相关企业组成的多元化投资组合,因此承担此类风险并不会获得补偿。

现代投资组合理论的深入探讨可以留待以后,但系统性-特异性风险框架有助于我们理解不同类型的回撤——即投资从峰值到谷底的百分比跌幅——以及投资者应如何评估这些机会。

自我们第一次阅读价值投资书籍起,就被教导要在市场低迷时利用悲观的“市场先生”。只要在他失去理智时保持冷静,我们就能证明自己是坚韧的价值投资者。

然而,并非所有回撤都相同。有些回撤由市场驱动(系统性),另一些则源于公司本身(特异性)。在你下单之前,必须清楚你面对的是哪种风险。

Gemini 生成

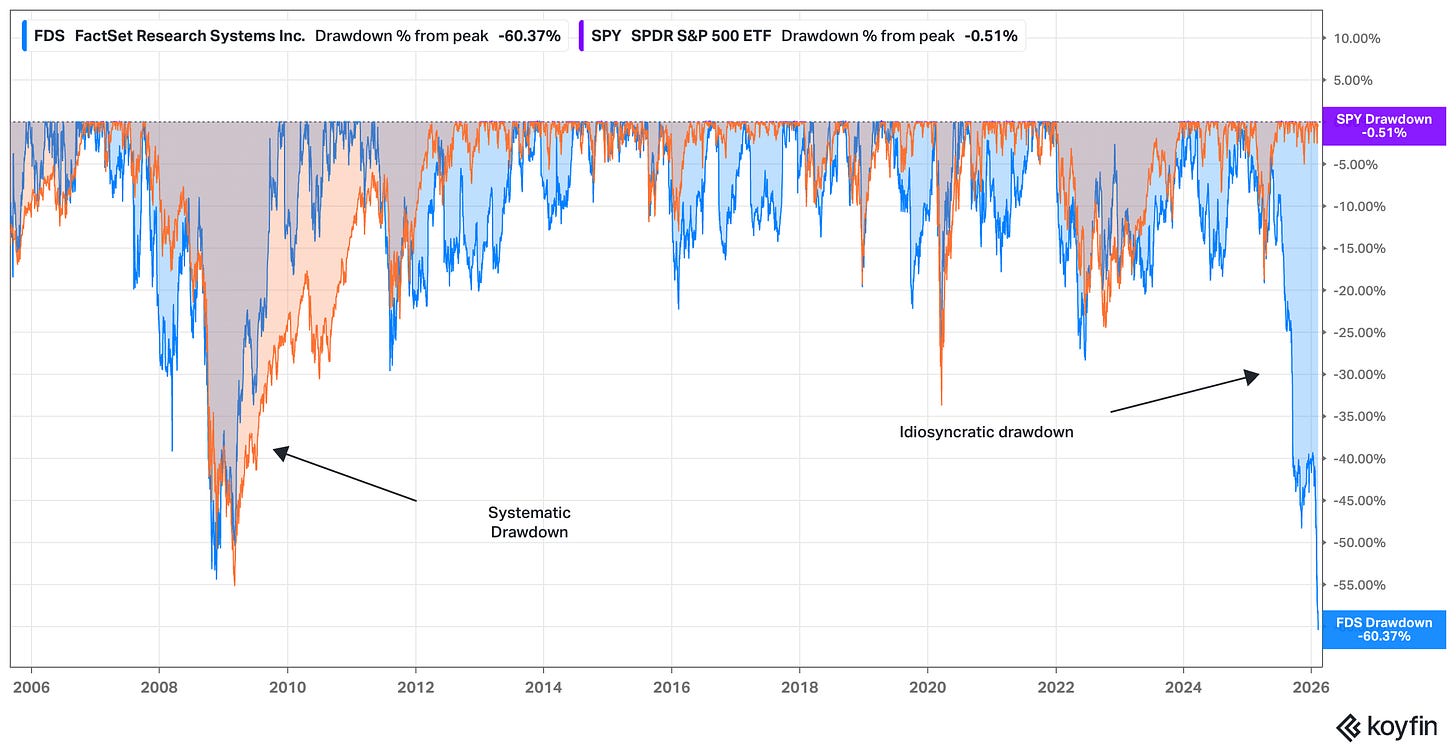

近期因人工智能担忧导致的软件股抛售正好说明了这一点。我们来看 FactSet (FDS,蓝色) 与标普 500 指数(以 SPY ETF,橙色为代表)过去 20 年的回撤历史。

来源:Koyfin,截止至 2026 年 2 月 12 日。Flyover Stocks 读者可通过点击此处获得 Koyfin 专属优惠!

FactSet 在金融危机期间的回撤主要属于系统性风险。在 2008/09 年,整个市场都在担心金融体系的稳定性,FactSet 也无法幸免,尤其是其产品主要面向金融专业人士。

当时,股价的回撤与 FactSet 的经济护城河关系不大,更关乎在金融体系崩溃时,FactSet 的护城河是否还有意义。

2025/26 年 FactSet 的回撤则完全相反。此时,市场关注点几乎全部集中在 FactSet 的护城河和增长空间,以及关于人工智能能力加速对软件行业定价权造成冲击的普遍担忧。

在系统性回撤中,更容易进行时间套利。历史表明,市场通常会反弹,而拥有稳固护城河的公司甚至可能变得更强,因此如果你能在别人恐慌时保持耐心,就能凭借强大的心理优势把握行为偏差带来的机会。

图片由 Walker Fenton 提供,发布于 Unsplash

但在特异性回撤中,市场其实在告诉你公司本身出了问题。尤其是在暗示该企业的终值越来越不确定。

如果你希望利用特异性回撤获利,就需要拥有分析能力上的优势,而不仅仅是行为上的优势。

要取得成功,你必须比市场当前价格所暗示的更准确地预测公司十年后的发展。

即使你对某家公司非常了解,这也并不容易。股票通常不会无缘无故比市场跌幅大 50%。许多曾经坚定持有的投资者——甚至是你尊重的深度研究者——都不得不割肉离场。

如果你打算在特异性回撤时买入,就必须能解释为何这些原本信息充分、思考周全的投资者卖出是错误的,以及为何你的判断是正确的。

信念与自负之间只有一线之隔。

无论你是在回撤中持有股票,还是准备新建仓位,理解自己所做的投资类型都至关重要。

特异性回撤会吸引价值投资者寻找机会。在你行动之前,确保没有用简单的行为策略去应对复杂的分析问题。

保持耐心,专注前行。

Todd

免责声明:

- 本文转载自[Flyover Stocks],版权归原作者[Todd Wenning]所有。如对转载有异议,请联系Gate Learn团队,我们将及时处理。

- 责任声明:本文所述观点和意见仅代表作者本人,不构成任何投资建议。

- 本文其他语言版本由 Gate Learn 团队翻译。除非特别说明,禁止复制、分发或抄袭译文。

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力