比特币在拉锯战中:多头努力扭转局势,抵抗空头压力

Tap Chi Bitcoin

BTC-2.85%

比特币经历了数周的剧烈波动。在地缘政治紧张局势再次升级的背景下,资金逐渐回流到这一资产,部分帮助价格恢复了之前的部分损失。

在撰写本文时,比特币已重新突破71,000美元,此前多周交易低于这一水平——对市场来说是一个值得注意的复苏信号。

然而,更大的问题仍未解决:当前的复苏是否是一个持续增长周期的开始,还是仅仅是市场在进入新一轮波动前的短暂休整。

杠杆减仓正在重塑市场风险

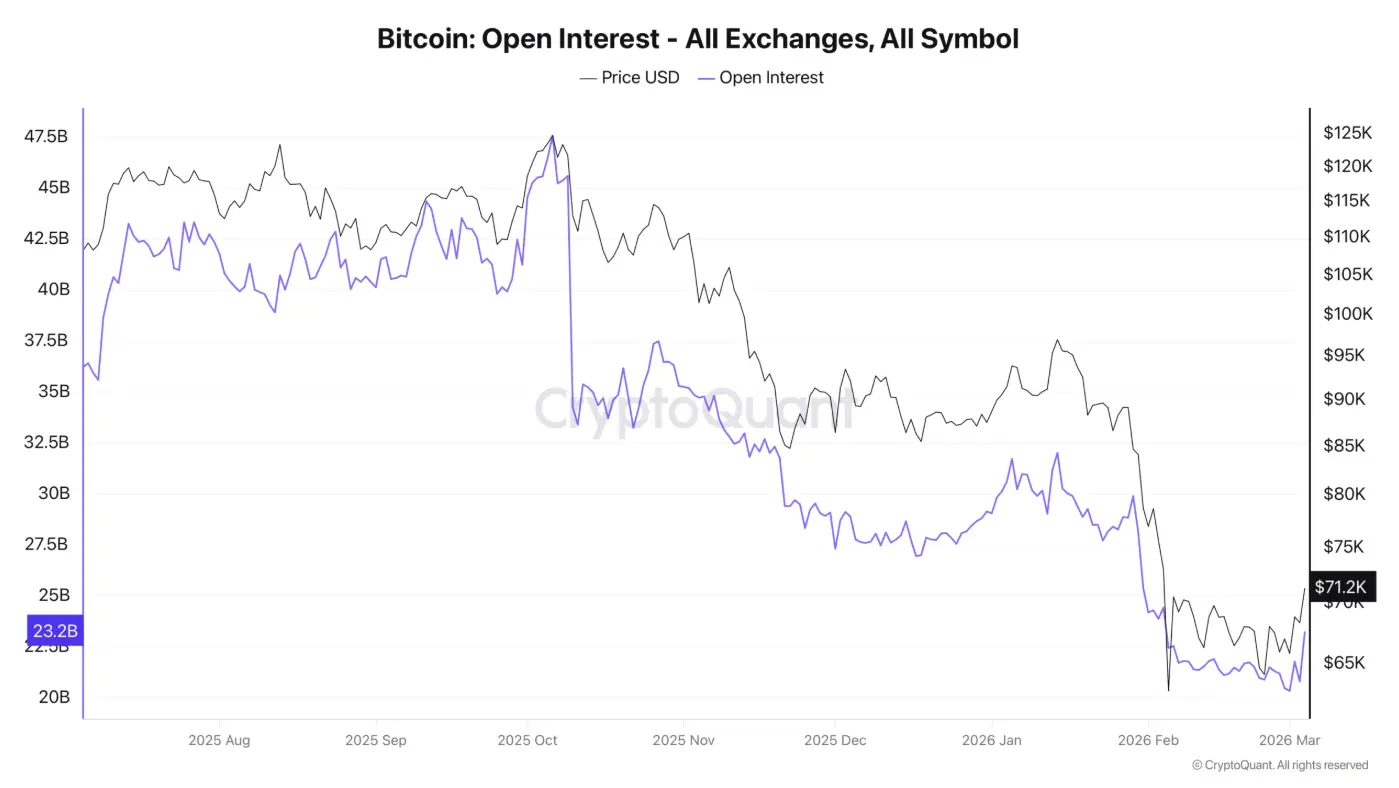

比特币正进入一个明显的减杠杆阶段,从而显著改变了衍生品市场的风险结构。

自10月6日以来,未平仓合约(OI)大幅收缩,从47.5亿美元缩减至23.2亿美元——减少了24.3亿美元。换句话说,超过一半的杠杆资金已退出市场,标志着对投机资金的显著净化过程。

这一减仓规模尤为引人注目。在价格面临诸多困难的情况下,杠杆的减弱通常表明过度投机的部分正在被清除,有助于市场变得更加健康。

当高杠杆仓位数量下降时,连锁清算的风险也大大减弱。

来源:CryptoQuant此前,市场曾经历过大规模清算冲击。今年年初,2月5日当天,清算金额达11.4亿美元。仅在1月,多个交易日的多空仓位总清算额也超过了5亿美元。

来源:CryptoQuant此前,市场曾经历过大规模清算冲击。今年年初,2月5日当天,清算金额达11.4亿美元。仅在1月,多个交易日的多空仓位总清算额也超过了5亿美元。

然而,目前的情况已不同。近期,清算总额很少超过1.5亿美元,显示系统的脆弱性已大大降低。

当没有大量集中在单一方向的杠杆时,市场受到极端波动的触发也会减少。

这并不意味着波动会完全消失,但显然,从当前价格水平发生崩盘的风险已大大降低。

衍生品市场的立场反映出仍存的怀疑情绪

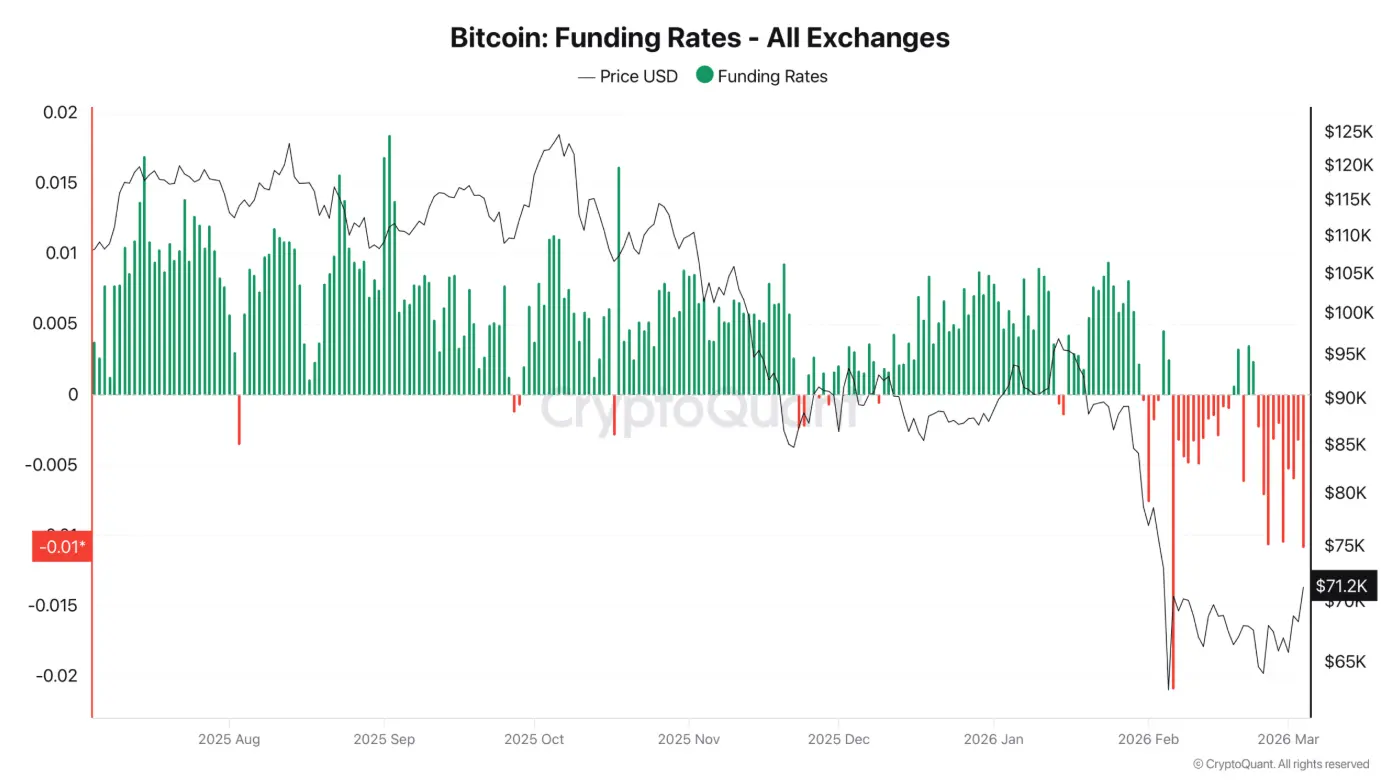

尽管近期价格有所反弹,衍生品市场的数据仍显示交易者的情绪相当谨慎。

资金费率(Funding rate)目前仍为负,意味着持空仓的交易者需支付费用以维持仓位。自1月6日以来,多头仅在四次中获得资金费率的控制权——显示永续合约市场的平衡仍偏向看跌。

来源:CryptoQuant通常,价格会对资金费率的变化做出反应。资金费率为负而价格仍在上涨,表明不少交易者认为此次涨势难以持续。有时,价格与资金费率的背离可能是潜在趋势疲软的预警信号。

来源:CryptoQuant通常,价格会对资金费率的变化做出反应。资金费率为负而价格仍在上涨,表明不少交易者认为此次涨势难以持续。有时,价格与资金费率的背离可能是潜在趋势疲软的预警信号。

不过,市场的整体情况并非完全悲观。买入/卖出比(Taker Buy/Sell Ratio)已升至1.16,显示主动买盘占优。该比率超过1时,通常意味着市场对永续合约的需求在增加。

值得注意的是,最近一次该指标达到类似水平是在6月——之后出现了更广泛的上涨趋势。如果买盘持续吸收供应,空头仓位可能逐渐承压。主动买盘与大量空头仓位之间的失衡甚至可能为未来更为持续的上涨奠定基础。

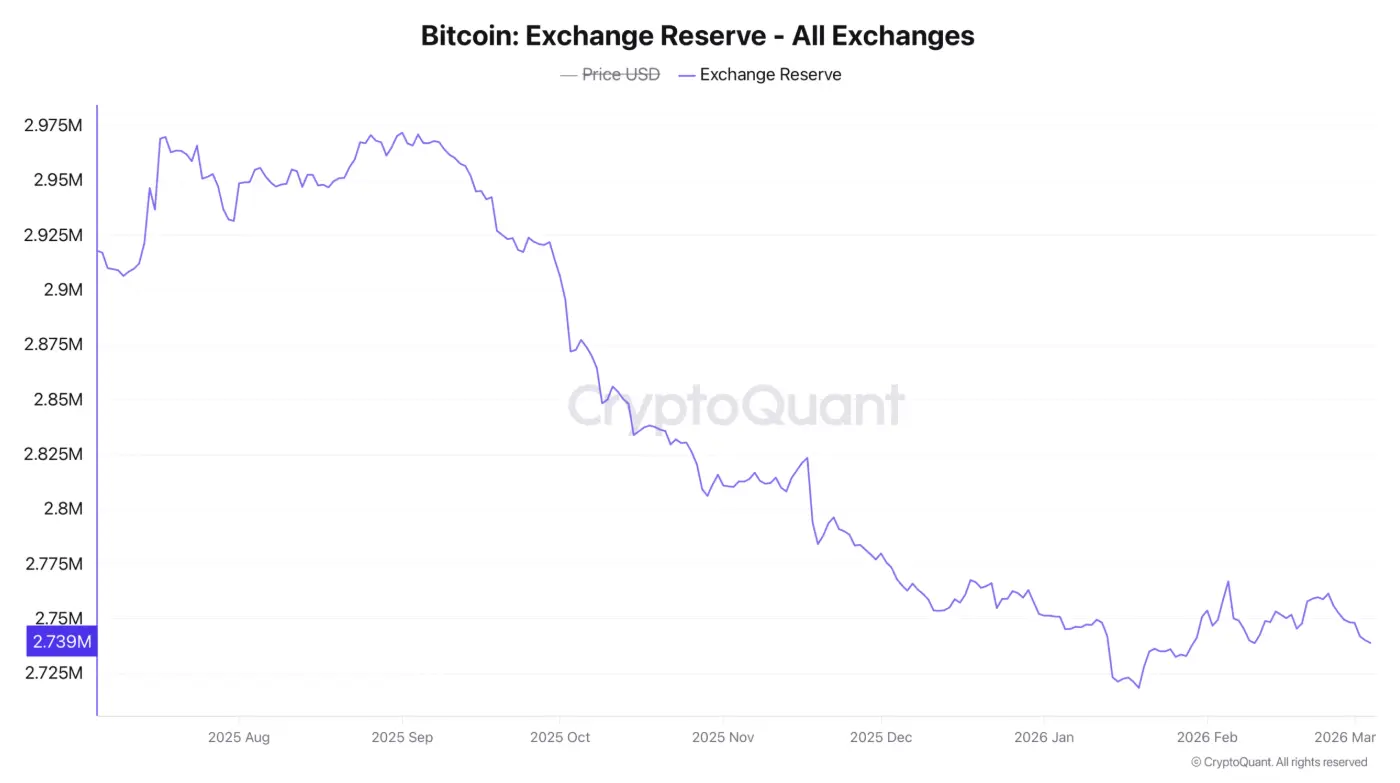

比特币在交易所的储备减少巩固结构观点

除了衍生品市场数据外,链上指标也提供了更深入的市场动态视角。

目前,交易所持有的比特币已降至约273万枚。交易所储备的减少通常反映投资者将资产转移到个人钱包进行长期持有的趋势。

来源:CryptoQuant历史上,这种行为常伴随短期内卖压的减弱。当币从交易所转出时,立即被抛售的可能性也会降低,从而使现货市场的供应变得更为有限。

来源:CryptoQuant历史上,这种行为常伴随短期内卖压的减弱。当币从交易所转出时,立即被抛售的可能性也会降低,从而使现货市场的供应变得更为有限。

这种储备的持续减少起到了稳定价格的缓冲作用。虽然不能保证市场一定会进入上涨通道,但它有助于降低突发抛售的风险。

总结

总体而言,市场尚未真正进入明确的增长周期。然而,随着杠杆的“释放”以及结构性卖压的逐步减弱,深度回调的风险也相应缩小——至少在短期内如此。这表明市场正逐步趋于稳定,为未来可能出现的积极趋势奠定基础。

SN_Nour

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论