比特币突破72000美元,但市场越来越依赖杠杆

Tap Chi Bitcoin

BTC3.29%

比特币进入周末,价格在72,000美元左右波动,远低于上周的74,000美元高点,仍与年初的高点相距甚远。从单纯的价格走势来看,市场似乎相对稳定。

然而,底层结构显示出更为脆弱的局面。

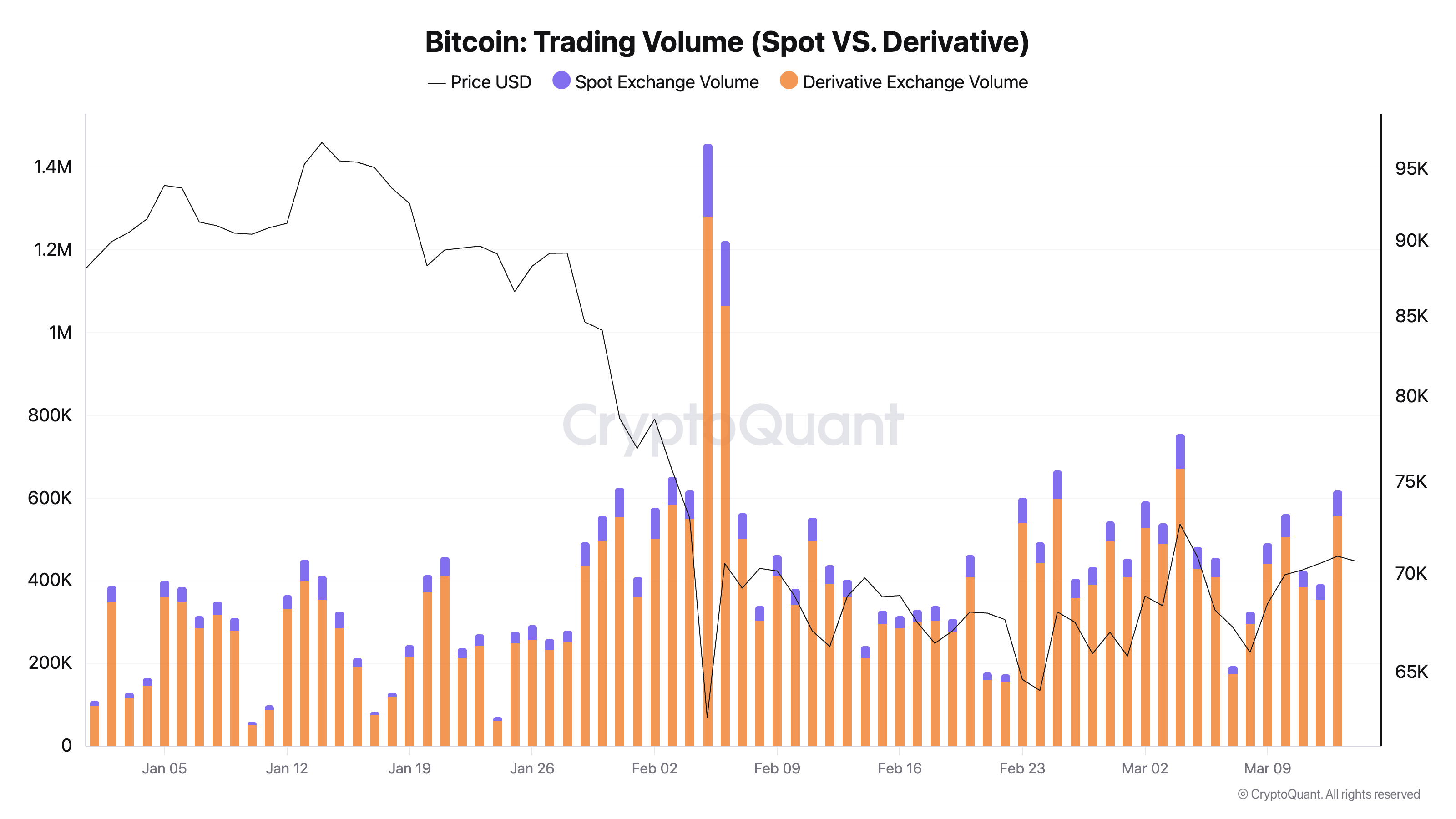

数据显示,现货市场的交易活动正在减弱,而衍生品市场逐渐占据主导地位。几乎这个月的每天,衍生品的交易量大约是现货的九倍——这表明市场的动能并非由真实的买入需求推动。相反,市场目前主要由杠杆资金支撑。

图表显示2026年1月1日至3月13日各交易所比特币现货及衍生品的总交易量(来源:CryptoQuant)## 现货与衍生品市场的差异

图表显示2026年1月1日至3月13日各交易所比特币现货及衍生品的总交易量(来源:CryptoQuant)## 现货与衍生品市场的差异

现货交易意味着投资者直接购买在市场上出售的BTC,实际拥有这些币。这反映了需求的明确程度:如果有更多人愿意购买并持有比特币,价格就会上涨。反之,需求不足时,卖家不得不降价以吸引买家,从而拉低市场价值。

而衍生品则是更复杂的金融工具,允许交易者通过期货、期权、基差交易或短期对冲等策略操作,通常伴随杠杆。

这些策略有助于维持市场的流动性和价格波动,但同时也让市场看起来“更深层次”。当大部分活动集中在衍生品时,价格很大程度上依赖于交易仓位,容易在仓位被平仓时出现剧烈下跌。

以合约推动的上涨而非真实需求

集中交易所的现货和衍生品总交易量在2024年2月下降了约2.4%,至5.61万亿美元,为自2024年10月以来的最低水平。

此次下降主要源于现货市场,而大部分交易活动仍集中在衍生品。

全球交易所的现货交易量显著减少,而通过衍生工具实现的合成敞口(synthetic exposure)持续增加。这与由现货需求推动的持续上涨形成鲜明对比。

上周比特币价格的走势就是典型例子。BTC回升至70,000美元以上,乍看之下似乎买盘回归,但大部分反弹实际上来自杠杆操作,而非现货买入。

这并不意味着期货或期权合约本身是负面的。比特币市场已发展到衍生工具在价格形成中扮演重要角色的阶段。然而,当价格稳定而现货需求疲软时,涨势可能比表面看起来更脆弱。

原因在于,支撑价格的交易仓位可能会迅速被平仓,而非真正的买入持有者。

机构角色日益增强

金融机构的深度参与使得这一趋势不再仅仅是加密市场的内部问题。

2月初,CME表示其加密产品的交易量创下2026年以来的纪录,衍生品的日均交易量比去年增长46%。这显示机构对比特币的接触仍在快速增长,但主要通过受监管的衍生工具实现。

机构使用期货合约并不一定代表对比特币的信心减弱。在许多情况下,这只是大型机构接触市场和风险对冲的最有效方式。

但对市场的影响是相同的:比特币的日常价格行为越来越受到金融合约的影响,而非直接购买资产。

宏观环境恶化带来的风险

在宏观环境稳定的情况下,这种转变并不令人担忧。然而,目前比特币正处于全球风险上升的背景中。

3月13日,美国股票基金连续第二周出现资金外流,伊朗冲突和油价冲击恶化了对风险资产的情绪。在这种环境下,杠杆不再只是市场的次要因素,而成为最大弱点。

一个由稳定的现货需求支撑的市场,通常能缓慢吸收心理冲击。相反,依赖衍生品的市场在仓位被平仓、保证金要求提高时,价格调整会快得多。

这正是当前最大的风险。比特币仍可能在衍生市场结构中继续上涨,就像过去多次发生的那样。

但由杠杆支撑的市场极大依赖外部环境的持续稳定。只要出现宏观冲击、ETF资金大规模撤出、债券收益率上升、股市大跌或投资者情绪逆转,杠杆仓位可能会比现货资金更快被平仓。

实际上,2月的加密市场大规模清算就是一个例子,全球风险上升引发的连锁反应。虽然原因在于外部,但反应速度直接受到市场仓位结构的影响。

巨额流动性但大多为“合成流动性”

比特币多年来不断构建更为稳固的机构基础。现货比特币ETF的资产管理规模已达1000亿美元,CME的衍生品市场不断创下新纪录,越来越多企业将比特币列入财务报表。

然而,更好地接触受监管的加密产品,并不意味着日常交易基础变得更稳固。相反,它让投资者能更快速、更高效地建立大规模杠杆仓位。

市场基础设施已日益成熟,但交易行为的脆弱性依然存在。

这也是为何必须密切关注现货与衍生品交易的差异。这是判断市场实际支撑力量的最佳指标之一。

目前,推动市场的主要动力并非现货需求或散户投资者,而是杠杆、对冲操作以及通过衍生品实现的合成敞口。

比特币仍具备高流动性,但大部分流动性是合成的——在市场压力下,这类流动性通常最先消失。

但这并不意味着比特币必然崩溃。历史证明,比特币可以比许多人预期的更持久,杠杆也可能继续推动上涨,只要资金流动保持顺畅。

然而,当前的市场结构比价格走势所表现的更为脆弱。如果现货需求不能尽快明显回升,市场可能会继续上涨,但基础会比大多数交易者预期的更为薄弱。

—— 维持

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论