dp

deepseek

创建人@小段宝メ

认购进度

0.00%

市值:

$0

更多代币

3.22早间行情分析

价格从高点71087回落,最低触及70164后进入窄幅震荡,整体偏弱势整理。

短期均线已形成死叉,并持续向下发散,价格承压于均线下方,空头趋势明确。

在70200–70400区间震荡,前期高碘71087附近存在明显压力。

操作建议

反弹至 70900–71400区间承压,可顺势做箜,目标看向 70200附近,破位后看向70000→68800#Gate13周年全球庆典 $BTC

价格从高点71087回落,最低触及70164后进入窄幅震荡,整体偏弱势整理。

短期均线已形成死叉,并持续向下发散,价格承压于均线下方,空头趋势明确。

在70200–70400区间震荡,前期高碘71087附近存在明显压力。

操作建议

反弹至 70900–71400区间承压,可顺势做箜,目标看向 70200附近,破位后看向70000→68800#Gate13周年全球庆典 $BTC

BTC0.33%

- 赞赏

- 1

- 评论

- 转发

- 分享

@E0#@

#Gate13thAnniversaryGlobalCelebration

#GateSquareAIReviewer

Gate.io GateforAI GateClaw Web3 AI agent 基础设施 执行工程师 工程 代理商业 生态系统 分析师 交易 ETH BTC 购买 数字黄金 货币 技术 上升 伟大的产品 突破阻力位 到月球

RWA 代币化

股票

BTC ETH ETF

分析师 情绪 谨慎 市场

全球紧张局势

买入下跌 做多头寸 卖出高点 做空头寸 套利 摇摆 网格 质押 升级 资金 重新平衡 资金

#CryptoMarketVolatility $BTC $ETH $GT

查看原文#Gate13thAnniversaryGlobalCelebration

#GateSquareAIReviewer

Gate.io GateforAI GateClaw Web3 AI agent 基础设施 执行工程师 工程 代理商业 生态系统 分析师 交易 ETH BTC 购买 数字黄金 货币 技术 上升 伟大的产品 突破阻力位 到月球

RWA 代币化

股票

BTC ETH ETF

分析师 情绪 谨慎 市场

全球紧张局势

买入下跌 做多头寸 卖出高点 做空头寸 套利 摇摆 网格 质押 升级 资金 重新平衡 资金

#CryptoMarketVolatility $BTC $ETH $GT

- 赞赏

- 2

- 3

- 转发

- 分享

GateUser-4492b407 :

:

买入赚取 💰️查看更多

Gate AI:你的专属交易智能助手

想查行情、学操作、找理财,不用到处翻教程,直接问Gate AI就够了。

它是全球5000万交易者都在用的智能帮手,不管是实时行情分析、平台使用指南,还是打新、理财、交易操作,你开口问,马上给你通俗答案,简单好懂、一看就会。

实时行情+平台指南,一问即得

随时随地用自然语言提问,秒获实时行情分析、币种解读、支撑/阻力位、市场情绪,还能直接获取打新、理财、现货/合约、KYC、活动等全平台操作指引,新手也能零门槛上手。

情境感知+零门槛,登录更懂你

情境感知:在行情、资产、交易页自动适配场景,智能推荐问题,不用反复搜索。

零门槛首问:无需复杂指令,一句话搞定查询与操作。

登录升级:解锁个性化推荐、历史对话、资产诊断、持仓解读,AI越用越懂你的交易习惯。

覆盖全场景,交易更高效

行情洞察:多币种对比、宏观解读、异动提醒,数据真实可验证 。

打新/理财:Launchpool、质押、理财策略推荐,优化收益 。

平台操作:下单、撤单、资金划转、活动参与,AI引导一步到位。

风险辅助:拆解盈亏、提示风险区间,不制造假确定性 。

为什么要选择我们Gate AI

5000万交易者信赖:Gate平台原生AI,数据与服务深度打通。

真实可靠:先求证再生成,信息不确定时明确提示,拒绝误导 。

全端覆盖:App+Web双端入口,随时

想查行情、学操作、找理财,不用到处翻教程,直接问Gate AI就够了。

它是全球5000万交易者都在用的智能帮手,不管是实时行情分析、平台使用指南,还是打新、理财、交易操作,你开口问,马上给你通俗答案,简单好懂、一看就会。

实时行情+平台指南,一问即得

随时随地用自然语言提问,秒获实时行情分析、币种解读、支撑/阻力位、市场情绪,还能直接获取打新、理财、现货/合约、KYC、活动等全平台操作指引,新手也能零门槛上手。

情境感知+零门槛,登录更懂你

情境感知:在行情、资产、交易页自动适配场景,智能推荐问题,不用反复搜索。

零门槛首问:无需复杂指令,一句话搞定查询与操作。

登录升级:解锁个性化推荐、历史对话、资产诊断、持仓解读,AI越用越懂你的交易习惯。

覆盖全场景,交易更高效

行情洞察:多币种对比、宏观解读、异动提醒,数据真实可验证 。

打新/理财:Launchpool、质押、理财策略推荐,优化收益 。

平台操作:下单、撤单、资金划转、活动参与,AI引导一步到位。

风险辅助:拆解盈亏、提示风险区间,不制造假确定性 。

为什么要选择我们Gate AI

5000万交易者信赖:Gate平台原生AI,数据与服务深度打通。

真实可靠:先求证再生成,信息不确定时明确提示,拒绝误导 。

全端覆盖:App+Web双端入口,随时

- 赞赏

- 3

- 评论

- 转发

- 分享

实盘抄底 干就完了

1,386

- 赞赏

- 点赞

- 评论

- 转发

- 分享

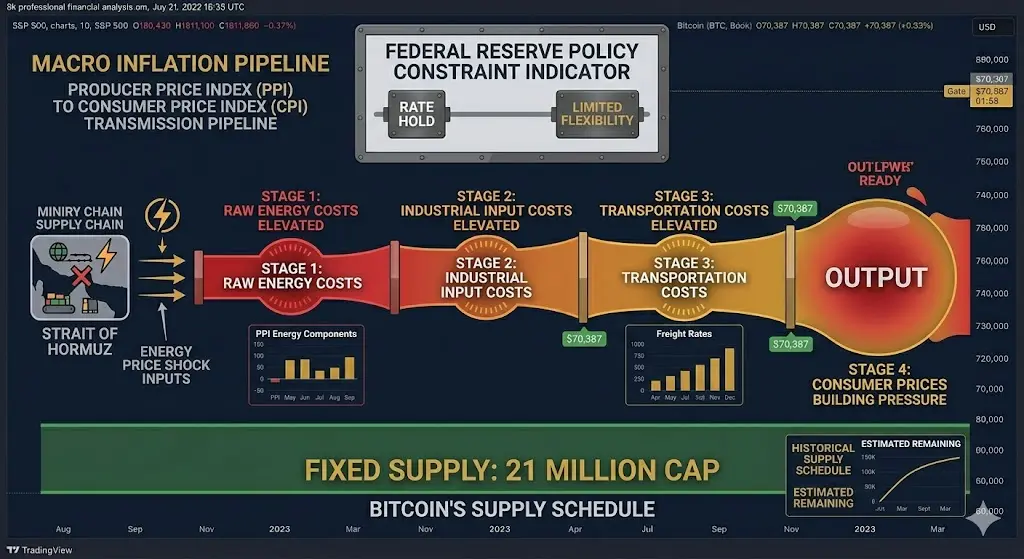

#USFebPPIBeatsExpectations

一份超预期的PPI数据在本已高企的通胀环境中不仅仅是一个数据点。这是一个结构性论证——其影响因你在货币政策辩论中的立场以及你持有的资产类型而异。

PPI实际衡量的内容及其为何领先:

生产者价格指数衡量的是批发层面的通胀——生产者在商品到达消费者之前销售商品和服务所获得的价格。它是CPI的先行指标。当PPI超预期时,它表明管道中正在积累通胀压力。企业最终会将更高的投入成本转嫁给消费者。今天的PPI超预期是明天的CPI风险。

2026年2月PPI超预期这一数据恰好出现在特定的宏观背景下:霍尔木兹海峡对油轮实际上已关闭——一个具有直接和即时能源价格后果的地缘政治供给冲击——以及美联储已然承诺保持利率不变。这种组合对美国货币政策来说是结构性最不利的情景:来自外部冲击的供给侧通胀正在积累,而需求侧降息在政治上受到制约。

这正是比特币通胀对冲论证接受其最直接实证检验的环境。

常规解读及其不完整之处:

对热PPI数据的常规市场反应是:更高的通胀意味着更少的降息意味着更紧的金融条件意味着风险资产抛售。这种解读对股票、信用和对利率敏感的资产在机制上是正确的。对比特币来说,它只是全貌的一半——而且是较不重要的一半。

更重要的一半是财政主导权的含义。当通胀是供给驱动的——源自能源冲击、贸易中断和地缘政治冲突,而不是过度需求——美联储的工具箱受到限制

查看原文一份超预期的PPI数据在本已高企的通胀环境中不仅仅是一个数据点。这是一个结构性论证——其影响因你在货币政策辩论中的立场以及你持有的资产类型而异。

PPI实际衡量的内容及其为何领先:

生产者价格指数衡量的是批发层面的通胀——生产者在商品到达消费者之前销售商品和服务所获得的价格。它是CPI的先行指标。当PPI超预期时,它表明管道中正在积累通胀压力。企业最终会将更高的投入成本转嫁给消费者。今天的PPI超预期是明天的CPI风险。

2026年2月PPI超预期这一数据恰好出现在特定的宏观背景下:霍尔木兹海峡对油轮实际上已关闭——一个具有直接和即时能源价格后果的地缘政治供给冲击——以及美联储已然承诺保持利率不变。这种组合对美国货币政策来说是结构性最不利的情景:来自外部冲击的供给侧通胀正在积累,而需求侧降息在政治上受到制约。

这正是比特币通胀对冲论证接受其最直接实证检验的环境。

常规解读及其不完整之处:

对热PPI数据的常规市场反应是:更高的通胀意味着更少的降息意味着更紧的金融条件意味着风险资产抛售。这种解读对股票、信用和对利率敏感的资产在机制上是正确的。对比特币来说,它只是全貌的一半——而且是较不重要的一半。

更重要的一半是财政主导权的含义。当通胀是供给驱动的——源自能源冲击、贸易中断和地缘政治冲突,而不是过度需求——美联储的工具箱受到限制

- 赞赏

- 1

- 评论

- 转发

- 分享

Kalshi融资$1 十亿美元,法律诉讼增加 - - #federalreserve #kalshiraises #legalbattles

查看原文

- 赞赏

- 1

- 评论

- 转发

- 分享

xqh

山顶资本

创建人@林余

上市进度

0.00%

市值:

$2365.51

更多代币

#OpenAIPlansDesktopSuperApp

OpenAI统一桌面超级应用程序 技术展望、系统集成潜力和高级AI用户的战略建议

关于OpenAI规划桌面超级应用的话题最近成为了AI社区讨论最热烈的主题之一,因为许多用户相信OpenAI正在朝着构建一个统一桌面平台的方向发展,该平台可能会将多个AI工具整合到一个强大的系统中。如果这个计划变成现实,它可能会完全改变人们在日常工作、交易、研究和内容创作中使用人工智能的方式。目前,大多数用户需要在不同的应用程序之间切换来进行聊天、编码、图像生成和分析,但桌面超级应用可以将一切集中在一个地方。这种集成方式会使AI更快、更高效、更易于使用,特别是对于每天在专业任务中依赖这些工具的人来说。

超级应用的概念在科技世界中并不新鲜,但将这一概念应用于AI可能是一个重大进步。基于桌面的平台可以提供比仅基于网络的工具更强的性能、更好的文件访问和更深的系统集成。如果OpenAI发布完整的桌面环境,用户可能能够同时运行多个AI功能,例如编写文本、分析数据、生成图像和运行代码,而无需离开应用程序。这对于需要速度和准确性的专业人士非常有用,包括交易员、开发人员、分析师和内容创作者。统一应用也可以改善工作流程,因为一切都是相互连接的,而不是分散在许多浏览器标签页上。

这一发展之所以重要的另一个原因是人工智能行业日益激烈的竞争。许多公司现在都在尝试构建完整

查看原文OpenAI统一桌面超级应用程序 技术展望、系统集成潜力和高级AI用户的战略建议

关于OpenAI规划桌面超级应用的话题最近成为了AI社区讨论最热烈的主题之一,因为许多用户相信OpenAI正在朝着构建一个统一桌面平台的方向发展,该平台可能会将多个AI工具整合到一个强大的系统中。如果这个计划变成现实,它可能会完全改变人们在日常工作、交易、研究和内容创作中使用人工智能的方式。目前,大多数用户需要在不同的应用程序之间切换来进行聊天、编码、图像生成和分析,但桌面超级应用可以将一切集中在一个地方。这种集成方式会使AI更快、更高效、更易于使用,特别是对于每天在专业任务中依赖这些工具的人来说。

超级应用的概念在科技世界中并不新鲜,但将这一概念应用于AI可能是一个重大进步。基于桌面的平台可以提供比仅基于网络的工具更强的性能、更好的文件访问和更深的系统集成。如果OpenAI发布完整的桌面环境,用户可能能够同时运行多个AI功能,例如编写文本、分析数据、生成图像和运行代码,而无需离开应用程序。这对于需要速度和准确性的专业人士非常有用,包括交易员、开发人员、分析师和内容创作者。统一应用也可以改善工作流程,因为一切都是相互连接的,而不是分散在许多浏览器标签页上。

这一发展之所以重要的另一个原因是人工智能行业日益激烈的竞争。许多公司现在都在尝试构建完整

- 赞赏

- 4

- 2

- 转发

- 分享

Market Advicer:

LFG 🔥查看更多

你的车贷正在花费你500万美元。

$800 每月车贷。

40年。

10%年回报率(如果投资的话)。

你在40年内花费:384,000美元用于车贷。

如果投资的话:500万美元。

这辆车值500万美元吗?

对我来说答案是否定的。

你可以做的替代方案:

用1万美元现金购买一辆高质量的二手车。

40年内这样做4次。总花费:40,000美元。

40,000美元买车vs投资组合中的510万美元。

我现在就能买一辆兰博基尼。

我现在就能买一架飞机。

那笔钱在复利增长。

无聊的车(我开的特斯拉FSD很不错)。

7位数账户。

容易选择。

查看原文$800 每月车贷。

40年。

10%年回报率(如果投资的话)。

你在40年内花费:384,000美元用于车贷。

如果投资的话:500万美元。

这辆车值500万美元吗?

对我来说答案是否定的。

你可以做的替代方案:

用1万美元现金购买一辆高质量的二手车。

40年内这样做4次。总花费:40,000美元。

40,000美元买车vs投资组合中的510万美元。

我现在就能买一辆兰博基尼。

我现在就能买一架飞机。

那笔钱在复利增长。

无聊的车(我开的特斯拉FSD很不错)。

7位数账户。

容易选择。

- 赞赏

- 2

- 评论

- 转发

- 分享

UTech Stables是BNB Chain上第一个支持本地EIP-3009用于代理支付的稳定币。

#BNBChain # Crypto #Stablecoin #AI #Web3 #Blockchain

#BNBChain # Crypto #Stablecoin #AI #Web3 #Blockchain

BNB0.23%

- 赞赏

- 3

- 3

- 转发

- 分享

ellesmil:

2026 加油 👊 2026 加油 👊 2026 加油 👊 2026 加油 👊 2026 加油 👊 2026 加油 👊查看更多

🌙✨ 开斋节穆巴拉克!

愿这美好的日子为你的心带来平安,为你的家庭带来幸福,为你的生活带来无尽的祝福。🤲💫

开斋节穆巴拉克祝福你和你的家人!🌙

愿真主接纳你的祈祷,宽恕你的罪过,用喜悦和成功充满你的日子。🤍

✨🌙 庆祝信仰、感恩和团聚。

祝你有一个充满爱、欢笑和无数祝福的欢乐开斋节。开斋节穆巴拉克!💖

🌟 开斋节是分享幸福和传播善良的时刻。

愿你的生活闪耀着积极,你的家充满笑容。开斋节穆巴拉克!🌙

🤲🌙 在这个开斋节的神圣时刻,

愿真主赐予你健康、财富和无尽的成功。

开斋节穆巴拉克祝福你和你的亲人!💫

查看原文愿这美好的日子为你的心带来平安,为你的家庭带来幸福,为你的生活带来无尽的祝福。🤲💫

开斋节穆巴拉克祝福你和你的家人!🌙

愿真主接纳你的祈祷,宽恕你的罪过,用喜悦和成功充满你的日子。🤍

✨🌙 庆祝信仰、感恩和团聚。

祝你有一个充满爱、欢笑和无数祝福的欢乐开斋节。开斋节穆巴拉克!💖

🌟 开斋节是分享幸福和传播善良的时刻。

愿你的生活闪耀着积极,你的家充满笑容。开斋节穆巴拉克!🌙

🤲🌙 在这个开斋节的神圣时刻,

愿真主赐予你健康、财富和无尽的成功。

开斋节穆巴拉克祝福你和你的亲人!💫

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 2

- 评论

- 转发

- 分享

周末震荡行情,让你自己会做单子

33

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$BRUSDT】机构操盘手法解析

$BRUSDT 4小时级别RSI飙到79.3,价格直接冲出布林带上轨。周末凌晨流动性枯竭期,买盘断层特征明显,0.0706附近抛压开始堆积。MACD水上金叉但1小时级别柱状图收缩,多头动能衰减。订单簿显示0.0704下方挂单极厚,资金托底意图暴露,但0.0707上方卖盘墙更密集。持仓量稳定,这波拉升没有新资金跟风。破位了,不要心存侥幸,现价0.0706直接空,防守放在0.0710上方。看一波回踩到0.0680,到位减半仓,剩余推保本损博弈更深回调。盈亏比摆在这里,周末行情容易反向收割。

查看实时行情 👇 $BRUSDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate13周年全球庆典 #TradFi首创多倍杠杆 #加密行情震荡

$BRUSDT 4小时级别RSI飙到79.3,价格直接冲出布林带上轨。周末凌晨流动性枯竭期,买盘断层特征明显,0.0706附近抛压开始堆积。MACD水上金叉但1小时级别柱状图收缩,多头动能衰减。订单簿显示0.0704下方挂单极厚,资金托底意图暴露,但0.0707上方卖盘墙更密集。持仓量稳定,这波拉升没有新资金跟风。破位了,不要心存侥幸,现价0.0706直接空,防守放在0.0710上方。看一波回踩到0.0680,到位减半仓,剩余推保本损博弈更深回调。盈亏比摆在这里,周末行情容易反向收割。

查看实时行情 👇 $BRUSDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate13周年全球庆典 #TradFi首创多倍杠杆 #加密行情震荡

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多1673.8万 热度

56.99万 热度

115.57万 热度

3.86万 热度

67.33万 热度

快讯

查看更多置顶

📢 Gate 广场创作者冲榜火热开启!

发文赢奖励,瓜分 1,500 USDT 总奖池 🔥

活动采用 曝光、互动、交易三重积分制——获得更多曝光、赢得用户互动、带动真实交易,每一项都能为你累积积分,让优质内容被看见、被奖励。

✅ 总榜大奖:Top 10 创作者分享 1,050 USDT

✅ 新人 & 回归激励:5 位潜力作者各得 30 USDT

✅ 深度内容奖:6 篇优质长文各获 50 USDT

📅 活动时间:3 月 19 日 - 4 月 4 日

📍 报名链接:https://www.gate.com/questionnaire/7494

📄 活动详情:https://www.gate.com/zh/announcements/article/50265

原创内容、深度思考、真实互动——让创作更有价值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 广场明星带单交易员三期招募开启!

入驻发帖 · 瓜分$30,000月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻Gate广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首发优质内容即得$30 跟单体验金

每双周瓜分$10,000U内容奖池

Top 10交易员额外瓜分$20,000U登榜奖池

精选帖推流、首页推荐、周度明星交易员曝光

详情:https://www.gate.com/announcements/article/50291🤖 寻找 Gate 广场 AI 测评官!$50,000 悬赏令发布!

发帖聊 AI,奖金拿到手软!新人首帖奖励翻倍,单帖最高 200U!

📝 立即报名:https://www.gate.com/questionnaire/7477

1️⃣ 发帖得红包,单帖最高 100U!

2️⃣ Top 体验分享官:带 #Gate广场AI测评官 聊技巧,赢国米球衣!

3️⃣ 收益率 PK 王:晒 AI 收益截图,赢 Gate 定制运动套装!

4️⃣ 深度好文额外加码 30U 每篇张榜公布!

💬 来 Gate 广场,把握行业新趋势:https://www.gate.com/post

时间:3/12 18:00 – 3/27 24:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50206Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802