摘要

-

3 月 BTC 与 ETH 承压运行,市场缺乏明确主线。结构上呈现显著分化:中小市值资产表现相对强势,成为主要 α 来源,而头部资产整体偏弱。

-

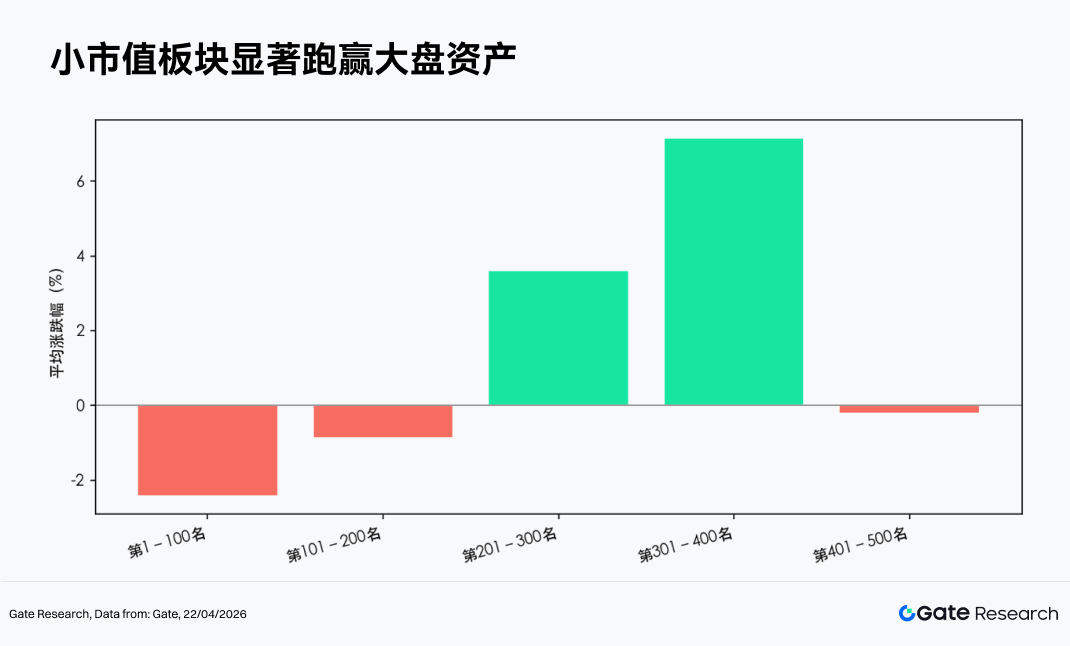

涨跌幅分布显示,本轮行情以“存量博弈 + 资金轮动”为主,高 Beta 标的在短周期内反复活跃,但持续性有限。市值前 500 代币平均下跌 7.71%,但 201–400 名区间逆势上涨 3.6%–7.1%,明显跑赢前百资产。

-

个币中,ARIA 以 394.12% 涨幅居首,显示资金集中流向高弹性中小市值资产;而 PIPPIN 暴跌 91.64%,高波动资产回撤剧烈。市值前百中,TAO 逆势上涨 67.93%,AI 板块表现突出。

-

成交量方面,SIREN 成交增长 6.64 倍且上涨 488.68%,ONT 成交增长 24.24 倍并上涨 98.20%,体现资金推动效应;但 NIGHT 成交增长 73.22 倍却下跌 25.61%,反映资金撤离压力。

-

相关性方面,OKB 与市场相关性高达 0.86,ICP 为 0.71,说明当前市场仍由 Beta 驱动,但部分赛道已出现独立行情。

1. 加密行情速览

3 月全球宏观环境整体偏震荡,地缘政治风险阶段性缓和,风险偏好小幅修复。经济数据方面,美通胀回落但仍具粘性,市场对降息预期反复修正,美债收益率和美元高位波动,整体金融条件维持偏紧。受此影响,加密市场整体呈震荡走弱,BTC 与 ETH 在资金流出与情绪转弱下波动加剧。结构上分化明显,热点赛道与个别资产逆势上涨,但缺乏持续性主线。

DeFi 侧,根据 DeFiLlama 数据,截止至 3 月 31 日行业 TVL 为 920 亿美元,环比上升 12 亿美元左右,增量主要来自以太坊主网与头部 L2(尤其 Base)以及借贷/质押与收益类协议的回升(Aave、Lido、Pendle 等成为主要承接方向)。流动性方面,稳定币供给在 3 月末附近升至约 3,155 亿美元,并出现 USDC 供给与链上转账量走强、USDT 相对走弱的“结构性分化”,带动做市与跨链/套利资金更偏向合规友好资产与低摩擦链路。

事件面,3 月中下旬多起安全事故集中爆发,跨链与权限/私钥类问题仍是主要损失来源,其中 Resolv 出现约 8,000 万美元级别损失,叠加多起中小协议攻击,使市场对桥与关键合约风控再度升温。融资面,3 月 Web3 融资为约 92 笔交易、合计约 35 亿美元,赛道上 DeFi、CeFi、工具/钱包与基础设施仍占较大比重,并伴随并购型交易抬头的趋势。

2. 本轮涨跌幅数据全景

本文对市值前 500 名的代币进行分组统计,观察其在 3 月 1 日至 3 月 31 日期间的平均涨跌幅。从全样本等权口径来看,小时线均价月度跌幅约 7.71%;低点出现在 3 月下旬(3 月 29 日),而高点集中于月初(3 月 4 日),显示行情在早期冲高后进入持续回落通道,且下旬波动明显放大。日线口径复算跌幅约 -6.36%,与小时线结果基本一致,验证整体弱势格局。

从市值结构来看,市场呈现显著“中段强、两头弱”的分层表现。前 100 名资产平均下跌约 2.43%,反映核心资产承压;101–200 名小幅回调,而 201–400 名区间则逆势上涨约 +3.6% 至 +7.1%,成为本轮相对收益最突出的区间;尾部(401–500 名)则再度转弱,平均下跌 0.2%。整体来看,中小市值资产在本轮震荡中展现出更高弹性与资金承接能力。

个币层面进一步印证这一结构:涨幅榜主要由中小市值高 Beta 标的主导,体现出资金偏好短期弹性与题材驱动;而跌幅榜则集中于前期涨幅较大的高波动资产,出现明显回吐。即便在市值前百内部,也呈现分化格局——部分 AI、基础设施叙事资产仍录得正收益,而此前拥挤度较高的热门标的则调整更深。整体而言,本轮行情并非单边普跌,而是典型的“存量博弈 + 结构轮动”。

> 备注:市值分布以 CoinGecko 数据为基础,将市值排名前 500 的代币按每 100 个进行分组(如排名 1–100、101–200 等),统计各组内代币在 2026 年 3 月 1 日至 3 月 31 日期间的价格涨跌幅,并计算每组的平均值,作为该市值区间的平均涨幅指标。

2.1 涨跌幅龙虎榜

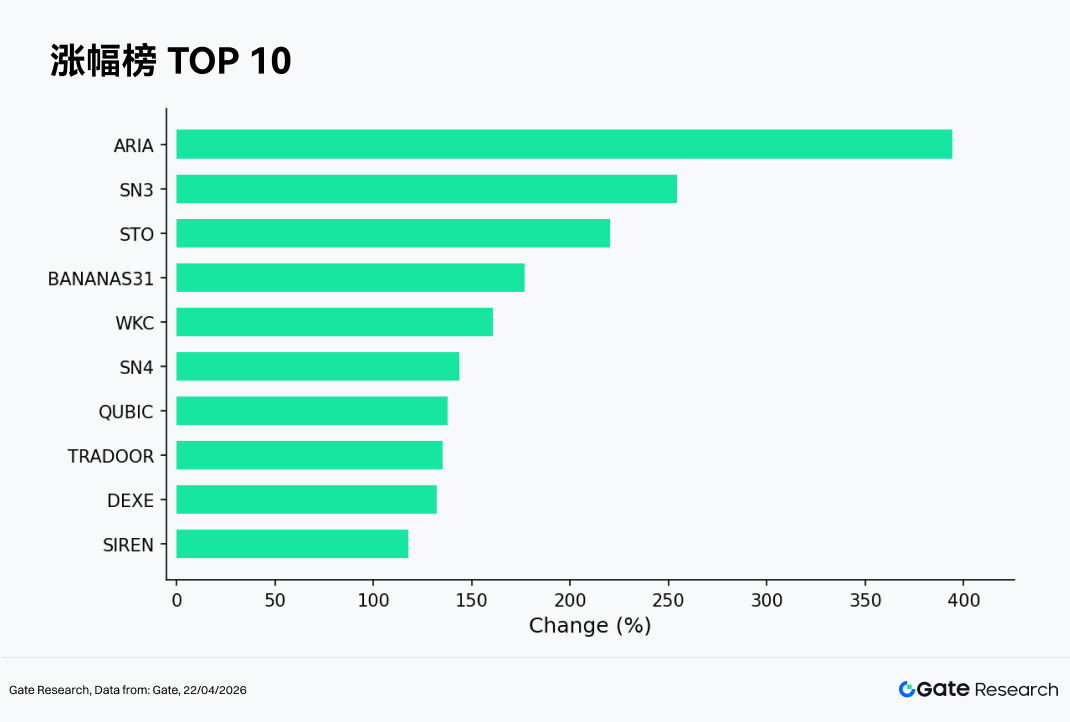

2.1.1 涨幅榜:中小市值高 Beta 资产主导,结构性行情延续

按小时线排列的涨幅榜显示,在整体震荡走弱的市场环境下,资金依然集中涌向高弹性标的,延续“中小市值 + 题材驱动”的结构性行情特征。3 月涨幅居前的代币包括 ARIA(+394.12%)、SN3(+254.30%)、STO(+220.18%)、BANANAS31(+176.93%)及 WKC(+160.85%)等,整体涨幅显著高于市场均值,呈现出典型的高 Beta 属性。

从驱动因素来看,本轮上涨主要集中在三类逻辑:

-

题材与叙事驱动:部分代币围绕 AI、链上基础设施或新兴协议展开叙事,在市场缺乏统一主线的背景下更易获得资金关注;

-

小市值放大效应:多数上榜资产流通盘较小,在流动性边际回暖阶段更容易被资金快速拉升;

-

短线资金博弈:在主流资产震荡偏弱的环境中,交易资金倾向于切换至高波动标的以获取超额收益。

此外,SN4(+143.81%)、QUBIC(+137.58%)、TRADOOR(+135.26%)、DEXE(+132.14%)及 SIREN(+117.95%)等同样录得翻倍涨幅,进一步强化了结构性特征。整体来看,涨幅榜高度集中于中尾部市值资产,与本月市值分档表现相呼应,反映市场仍处于存量博弈阶段,资金通过快速轮动挖掘局部机会,而非推动系统性上涨行情。

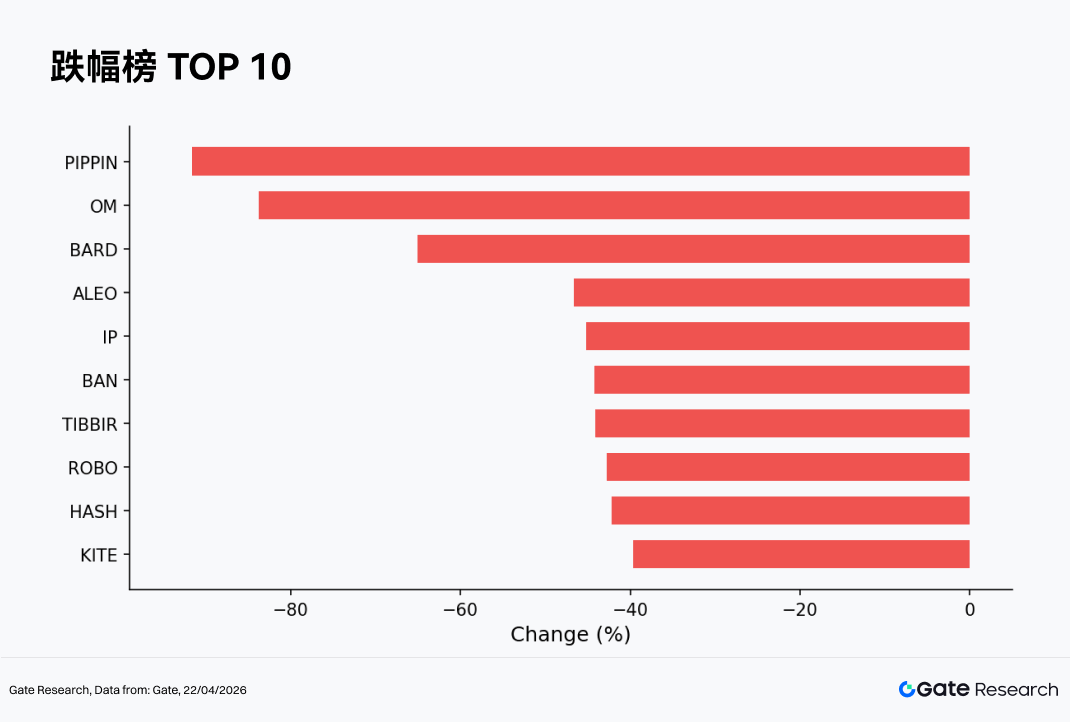

2.1.2 跌幅榜:高波动题材回吐,投机情绪快速降温

3 月跌幅榜显示,市场在整体震荡下行过程中,高波动题材与前期涨幅较大的资产出现集中回吐,体现出明显的“情绪退潮 + 估值修正”特征。本期跌幅居前的代币包括 PIPPIN(-91.64%)、OM(-83.79%)、BARD(-65.11%)、ALEO(-46.60%)及 IP(-45.22%),其中部分资产跌幅超过 80%,回撤幅度显著高于市场平均水平。

从结构上看,BAN(-44.24%)、TIBBIR(-44.13%)、ROBO(-42.76%)、HASH(-42.15%)及 KITE(-39.62%)等同样录得大幅下跌,跌幅主要集中在中小市值及高 Beta 标的,与涨幅榜形成鲜明对比,反映资金在短周期内快速切换与博弈。

下跌动因主要包括三方面:

-

前期涨幅回吐 —— 部分标的在此前行情中积累较大涨幅,随着市场转弱出现集中兑现;

-

流动性收缩冲击 —— 在整体资金边际趋紧阶段,小市值资产更易出现流动性踩踏;

-

题材退潮与预期修正 —— AI、Meme 或新叙事项目在缺乏持续催化时,估值快速回归。

整体来看,跌幅榜呈现出典型的“高弹性反噬”特征,即上涨阶段表现最强的资产,在回调阶段同样承受最大压力。这一现象进一步印证,当前市场仍以短线资金主导,缺乏稳定增量资金支撑,导致价格波动放大、结构分化加剧。

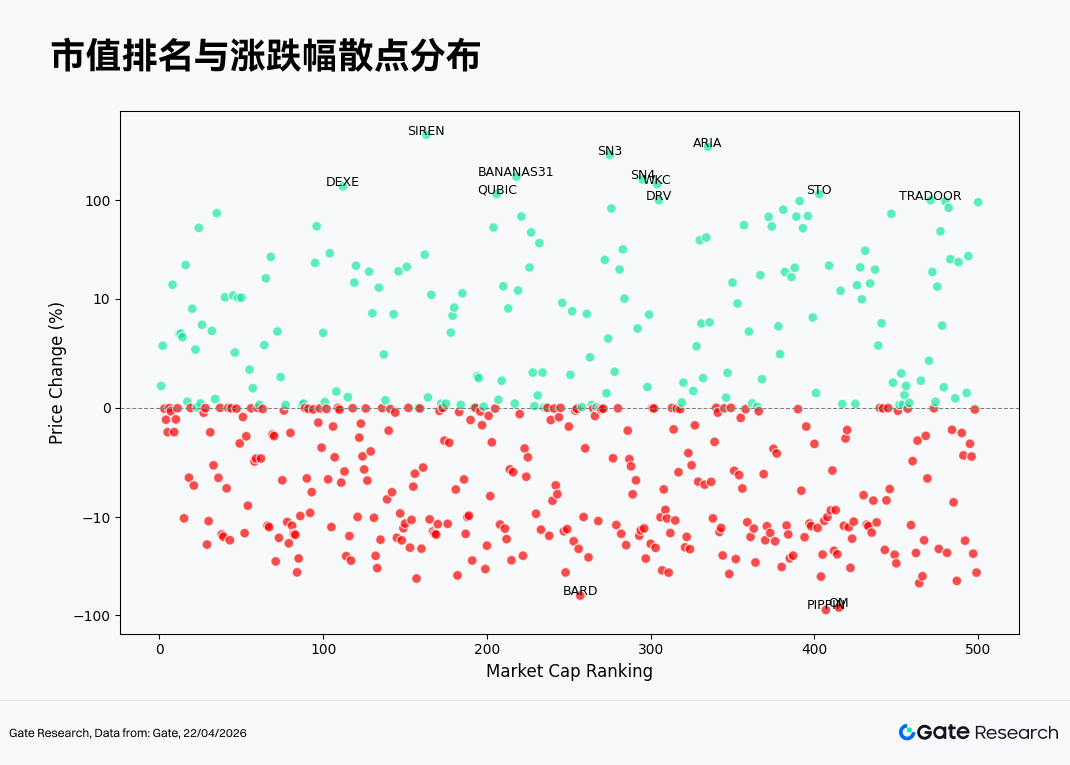

2.2 市值排名与涨跌幅关系

为观察本轮行情中代币表现的结构特征,本文绘制了市值前 500 名代币的散点分布图。横轴为市值排名(数值越小市值越大),纵轴为 3 月涨跌幅(%);绿色为上涨、红色为下跌。本图为日线首尾口径,用于展示分层与极端值位置;与龙虎榜表格的小时线数值可能略有出入。

首先,零轴(0%)附近聚集了大量点位,说明相当一部分资产在震荡环境中涨跌幅有限,整体缺乏明确方向性,这与当月整体均值下行但波动收敛的特征一致。

其次,从分布形态看,正收益(绿色)主要集中在中后段市值(约 150–400 名区间),且离散度较高,存在多只涨幅超过 100% 的“尖峰”标的,如 ARIA、SN3、BANANAS31 等,体现出中小市值资产在资金轮动中的高弹性与高波动特征。而头部资产(前 100 名)则大多围绕零轴小幅波动,向上突破能力有限,反映主流资金偏谨慎。

在负收益(红色)部分,跌幅分布更为集中且整体下沉,尤其在 -10% 至 -40% 区间形成密集带,同时存在少数极端下跌(如接近 -100%)的尾部风险事件,主要集中在中尾部资产,说明流动性较弱标的在回调阶段更易出现踩踏。

整体来看,该分布呈现“中段活跃、两端承压”的结构:中小市值提供主要 α 机会,但伴随更高波动与风险;头部资产则进入震荡整理阶段,市场仍处于存量博弈与结构轮动主导的环境中。

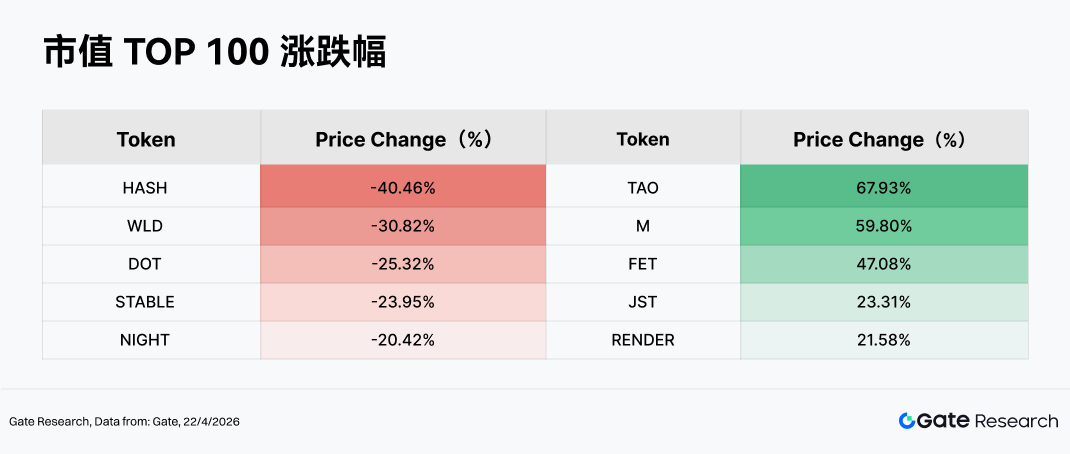

2.3 Top 100 市值风云榜

市值前百资产整体表现偏弱,但内部呈现出较为明显的结构性分化。跌幅居前的资产中,HASH(-40.46%)、WLD(-30.82%)、DOT(-25.32%)等均出现较大回撤,主要反映出两类压力:一是前期估值透支后的回调,如 WLD 等 AI/身份叙事资产在此前上涨后面临获利盘集中兑现;二是生态预期走弱或缺乏催化,如 DOT 在跨链叙事边际降温背景下表现承压。此外,STABLE(-23.95%)因上月解锁 $29.97M 规模以及活动奖励发放导致阶段性抛压,回撤较大。

相对而言,涨幅居前的 TAO(+67.93%)、M(+59.80%)、FET(+47.08%)及 RENDER(+21.58%)则集中于 AI 与算力基础设施主线,反映出资金在震荡市中仍围绕少数高景气赛道进行配置。其中 TAO、FET 等受益于 AI 叙事持续强化与市场关注度回升,而 RENDER 则受分布式算力需求预期支撑。JST(+23.31%)的上涨则更多与 DeFi 生态资金回流及稳定收益需求相关。

整体来看,在缺乏宏观主线下,资金更倾向于在具备叙事支撑的板块中进行结构性配置,同时对前期涨幅较大的资产进行阶段性出清。

3. 本轮放量表现解析

3.1 成交量增长分析

3 月成交量增长呈现出明显的高弹性小市值驱动 + 事件型资金推动特征。头部增长资产中,SIREN(+488%)与 SN4(+154%)、TRADOOR(+110%)表现突出,显示资金更偏好低市值高波动标的进行博弈。同时,ONT 近 100% 的反弹叠加成交放大,体现出阶段性叙事或资金轮动驱动的修复行情。

另一方面,NIGHT 出现价格下跌但成交放大的背离,说明部分资产存在明显的资金出逃或换手加剧。值得注意的是,SATUSD 成交量增长倍率(Volume Increase Multiple)激增 200%+ 但价格涨幅有限,更多反映短线交易活跃度提升。整体来看,市场资金仍集中在高 β 资产的短周期博弈,趋势性资金尚未全面回归。

3.2 成交量变化与价格分析

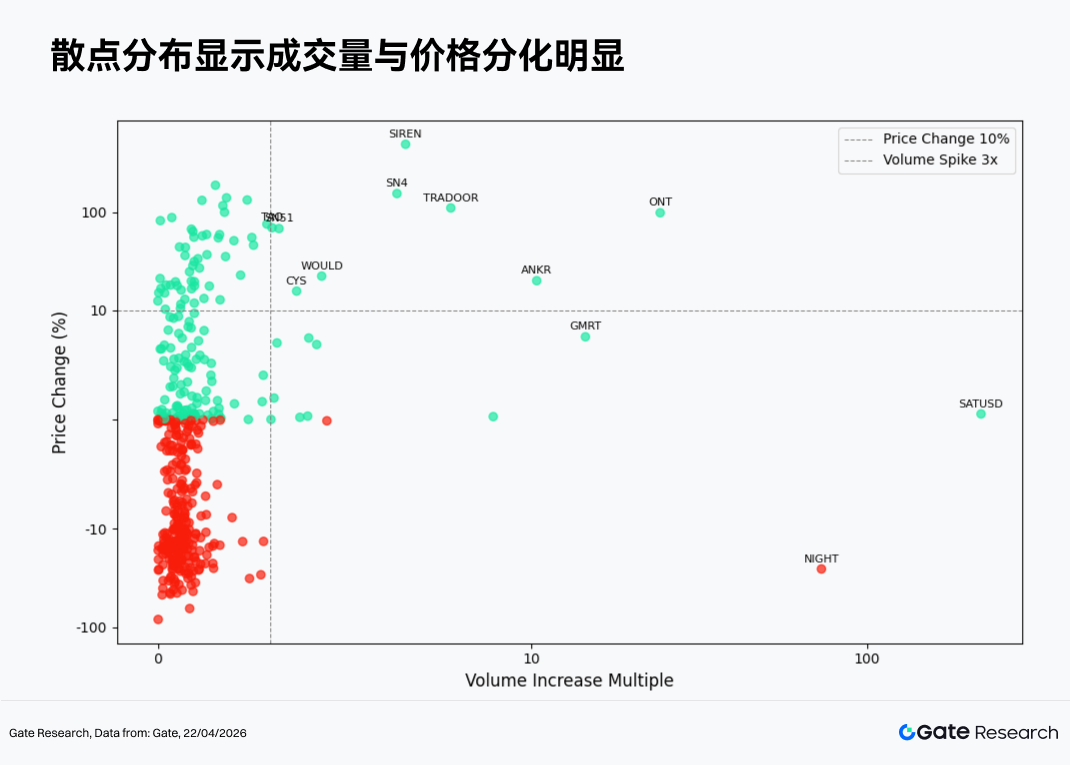

在延续成交量异动项目的观察基础上,本文进一步结合价格表现,绘制了成交量增长倍率与价格涨跌幅的散点分布图。横轴代表代币在过去两周成交量相较基准期的增长倍数,纵轴为同期价格变动百分比,并采用对称对数坐标轴,以清晰呈现“放量”与“涨跌”间的结构关系。

从散点分布看,大部分资产集中在“低成交放大 + 小幅涨跌”区间,说明整体市场仍以存量博弈为主,仅有少数标的获得资金显著关注。右侧高成交放大区域中,SATUSD 成交量放大超过 200 倍但价格涨幅有限,体现出高频交易或短线博弈主导;而 ONT、SN4、TRADOOR 则同时具备放量与上涨,属于典型资金推动行情。

相反,NIGHT 在放量背景下价格大幅下跌,反映出抛压释放或资金撤离。顶部的 SIREN 涨幅极高但成交放大有限,更多偏事件驱动。整体来看,量价关系并未形成普遍共振,市场仍处于结构性轮动阶段。

3.3 相关性分析

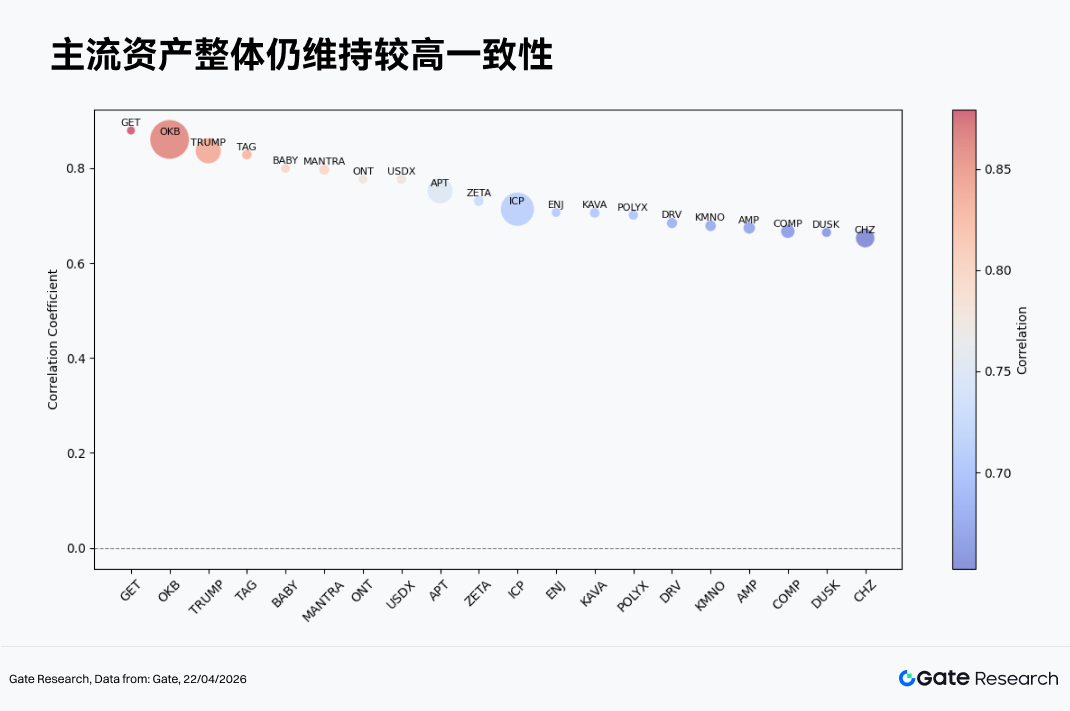

在探讨成交量与价格表现的联动关系后,本文进一步从统计角度分析两者的系统性相关性。为衡量资金活跃度对价格波动的影响,采用“成交量增长率 / 市值”作为相对活跃度指标,并计算其与价格涨跌幅的相关系数,以识别当前市场中最易受资金驱动的代币类型。

3 月的相关性分布来看,主流资产整体仍维持较高一致性(0.65–0.90 区间),说明市场仍以系统性驱动为主,个币独立行情有限。其中,OKB、TRUMP、TAG 等相关性接近 0.85 以上,价格走势与大盘高度同步,反映资金更多围绕主线行情进行配置。中部如 ICP、APT、KAVA 等维持在 0.70–0.75,属于“跟涨跟跌但弹性略有差异”的板块轮动资产。尾部如 CHZ、DUSK 相关性降至 0.65 左右,显示一定独立性或叙事驱动特征。整体来看,高相关性结构意味着市场尚未进入全面分化阶段,Beta 仍主导收益来源。

参考资料:

-

CoinGecko, https://www.coingecko.com/

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章