مع تطور سوق الإقراض في التمويل اللامركزي (DeFi)، أصبح نموذج الإقراض التقليدي القائم على الإفراط في الضمانات يبرز بشكل متزايد محدوديته في كفاءة رأس المال. بالنسبة للمؤسسات المقترضة، فإن تجميد مبالغ كبيرة كضمان لا يرفع فقط تكاليف التمويل، بل يحد أيضًا من مرونة استخدام الأموال. لذلك، يتجه السوق نحو نماذج ائتمان أكثر كفاءة على السلسلة تتيح للمؤسسات الحصول على التمويل عبر الائتمان، تمامًا كما في التمويل التقليدي، بدلاً من الاعتماد فقط على متطلبات الضمانات المرتفعة.

تتألق Maple Finance كمبتكر رئيسي في هذا المجال. من خلال إنشاء مجمعات إقراض مؤسسية، تربط Maple Finance رأس مال مزودي السيولة باحتياجات التمويل للمقترضين من المؤسسات، معتمدة على مندوبي مجمعات محترفين لتقييم الجدارة الائتمانية وإدارة المخاطر.

ما هي مجمعات الإقراض المؤسسية في Maple Finance؟

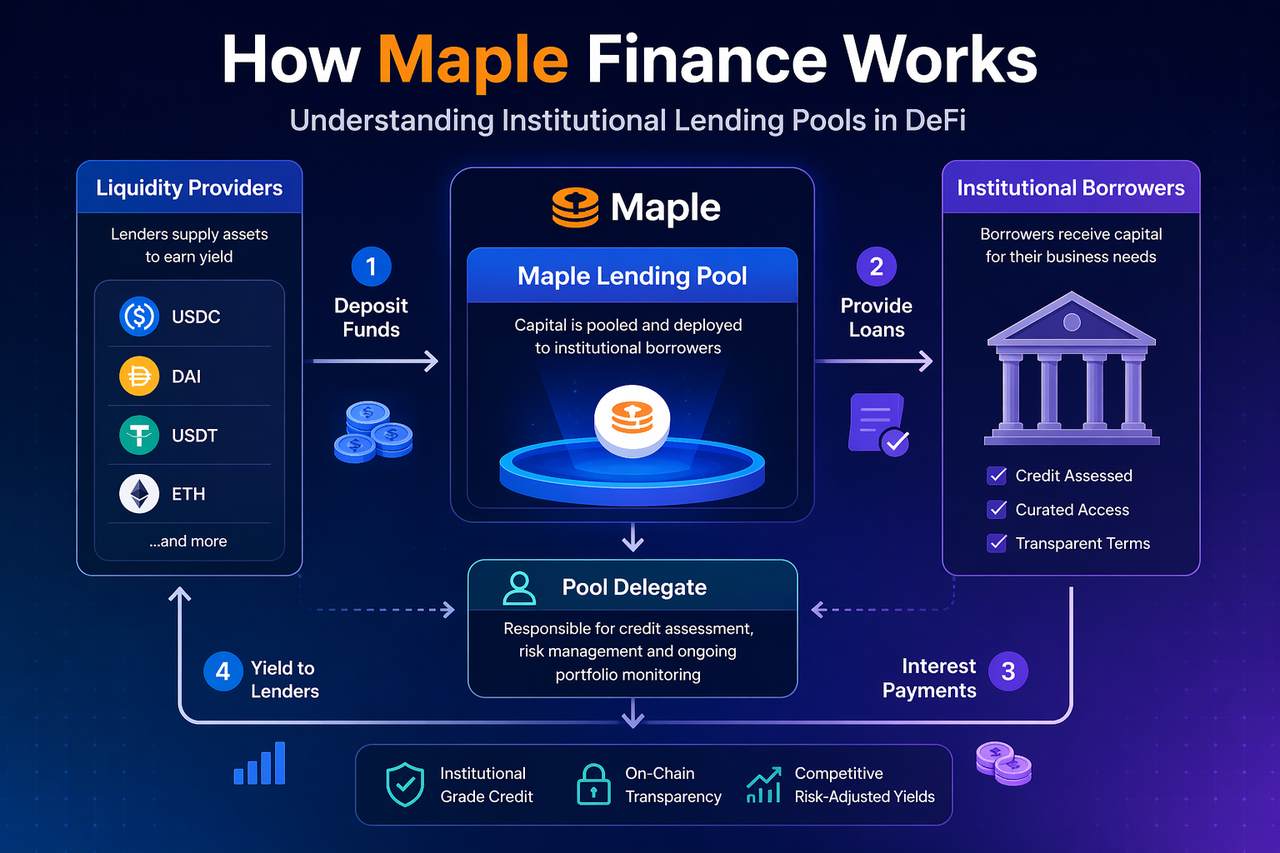

جوهر Maple Finance يكمن في هيكل مجمعات الإقراض المؤسسية — وهو مجمع أصول على السلسلة حيث يزود مزودو السيولة الأصول، بينما يطلب المقترضون من المؤسسات القروض. بعد إيداع الأصول في مجمع الإقراض، تُستخدم لمنح قروض لمقترضين مؤسسيين تم التحقق منهم، ليحقق مزودو السيولة عوائد بناءً على معدل الاقتراض.

على عكس منصات التمويل اللامركزي التقليدية، فإن مجمعات Maple ليست مفتوحة بالكامل؛ بل تعتمد آليات تقييم ائتماني احترافية لإدارة المخاطر. كل مجمع إقراض يتسم بقواعد اقتراض واضحة، وعوائد منظمة، ومعايير مخاطرة محددة، ما يمكّن مزودي السيولة من المشاركة في فرص عائد مماثلة لتلك الموجودة في أسواق الائتمان المؤسسية. هذا النهج يعزز كفاءة تخصيص رأس المال ويوفر للمؤسسات مرونة أكبر في الوصول إلى التمويل على السلسلة.

ما دور مندوب المجمع في Maple Finance؟

مندوب المجمع هو العنصر المحوري في مجمعات الإقراض لدى Maple Finance، إذ يشرف على اختيار المقترضين، وتقييم الجدارة الائتمانية، وتحديد شروط القرض، وإدارة المخاطر بعد منح القرض. عند تقدم مؤسسة بطلب قرض، تقدم معلوماتها المالية والائتمانية إلى مندوب المجمع، الذي يقيم قدرتها على الاقتراض وخطر التخلف عن السداد، ثم يقرر الموافقة على القرض أو رفضه.

تجسد هذه الآلية وظيفة الوسيط الائتماني في التمويل التقليدي داخل منظومة التمويل اللامركزي. يعمل مندوب المجمع على تقليل مخاطر التعثر ضمن مجمع الإقراض وتحسين جودة أصول القروض. ويعتمد مزودو السيولة على هؤلاء المديرين المحترفين لتقييم المخاطر، ما يتيح لهم تحقيق عوائد على السلسلة مع تعزيز التحكم في المخاطر.

كيف تعمل عملية الإقراض في Maple Finance؟

تتكون عملية الإقراض في Maple Finance من أربع خطوات رئيسية. أولًا، يودع مزودو السيولة الأموال في مجمع الإقراض لتشكيل قاعدة رأس المال. ثانيًا، يتقدم المقترضون من المؤسسات بطلبات قروض يتم مراجعتها من قبل مندوب المجمع للتحقق من الأهلية وتحديد شروط القرض — مثل معدل الفائدة، والمدة، والمبلغ.

بعد الموافقة، يصدر مجمع الإقراض القروض للمقترضين من المؤسسات. يدفع المقترضون الفائدة خلال فترة القرض ويسددون رأس المال عند الاستحقاق. توزع المنصة دخل الفائدة على مزودي السيولة حسب القواعد المحددة مسبقًا، بينما يحصل مندوب المجمع على رسوم إدارة. العملية بأكملها مؤتمتة عبر العقود الذكية، ما يعزز كفاءة تخصيص رأس المال ويوفر سجلات إقراض شفافة وقابلة للتتبع.

كيف تحقق Maple Finance عوائد لمزودي السيولة؟

يحصل مزودو السيولة على عوائد في Maple Finance من خلال تزويد مجمع الإقراض بالأموال. تشكل الفائدة على القروض التي يدفعها المقترضون من المؤسسات المصدر الرئيسي للعائد، حيث توزع النسبة على مزودي السيولة حسب مساهمتهم. ونظرًا لأن المقترضين غالبًا ما يكونون مؤسسات، فإن معدلات الاقتراض عادةً ما تكون أعلى من المنتجات المالية منخفضة المخاطر التقليدية، ما يوفر فرص عائد مستقرة نسبيًا.

بالإضافة إلى ذلك، يعتمد نموذج العائد في Maple Finance على الطلب الفعلي على الإقراض وليس على حوافز تضخم الرموز. هذا يضمن ارتباط العوائد بالنشاط المالي الحقيقي، وليس بمكافآت تعدين السيولة قصيرة الأجل. لرأس المال الباحث عن عوائد مستقرة على السلسلة، يوفر هذا النهج استدامة وجاذبية أكبر.

ما مزايا آليات مجمعات الإقراض في Maple Finance؟

تتفوق آلية مجمعات الإقراض في Maple Finance في تعزيز كفاءة رأس المال. ففي حين يعتمد الإقراض التقليدي في التمويل اللامركزي على الإفراط في الضمانات، تتيح Maple للمؤسسات الوصول إلى تمويل أكثر مرونة من خلال تقييم الجدارة الائتمانية، ما يسمح بالحصول على قروض بتكاليف رأسمالية أقل. يتماشى هذا النموذج مع احتياجات إدارة الأموال المؤسسية ويقرب الإقراض على السلسلة من الممارسات المالية التقليدية.

بالإضافة إلى ذلك، يوفر هيكل المجمعات لمزودي السيولة مصادر عائد واضحة وإطارًا قويًا لإدارة المخاطر. فعملية المراجعة الاحترافية لمندوب المجمع تقلل من مخاطر التعثر، بينما يضمن التنفيذ على السلسلة الشفافية والكفاءة. من خلال الجمع بين إدارة الائتمان الاحترافية وأتمتة التمويل اللامركزي، تمثل Maple Finance جسرًا أساسيًا لدخول الائتمان المؤسسي إلى التمويل على السلسلة.

ما مخاطر آليات مجمعات الإقراض في Maple Finance؟

رغم تعزيز كفاءة رأس المال، تحمل آلية مجمعات الإقراض في Maple Finance مخاطر التخلف عن السداد الائتماني. فإذا فشل المقترضون من المؤسسات في سداد القروض في الوقت المحدد، قد يتكبد مزودو السيولة خسائر. ورغم أن مندوب المجمع يجري تقييمات ائتمانية دقيقة، إلا أن حالات التعثر لا يمكن القضاء عليها بالكامل.

كما أن مخاطر السيولة ومخاطر العقود الذكية تعتبران من العوامل الجوهرية. ففي فترات التقلبات السوقية العالية، قد يكون من الصعب الخروج من السيولة، كما أن الثغرات في العقود الذكية قد تعرض الأموال للخطر. على المشاركين الباحثين عن العائد تقييم جودة المجمعات وسمعة مندوبي المجمعات وقدرات المنصة العامة في التحكم في المخاطر بعناية.

الملخص

تربط Maple Finance مزودي السيولة والمقترضين من المؤسسات عبر مجمعات إقراض مؤسسية، معتمدة على مندوبي المجمعات لتقييم الجدارة الائتمانية وإدارة المخاطر لبناء سوق ائتمان أكثر كفاءة على السلسلة. وبالمقارنة مع الإقراض التقليدي القائم على الإفراط في الضمانات، تلبي Maple Finance احتياجات التمويل للمستخدمين المؤسسيين بشكل أفضل وتوفر فرص عائد أكثر استدامة لمزودي رأس المال.

ومع استمرار تدفق الأموال المؤسسية إلى سوق التمويل اللامركزي، يُتوقع أن يصبح نموذج مجمعات الإقراض في Maple Finance بنية تحتية أساسية للإقراض المؤسسي على السلسلة.

الأسئلة الشائعة

ما هي مسؤولية مندوب المجمع في Maple Finance؟

مندوب المجمع مسؤول عن فحص المقترضين، وتحديد شروط القرض، وإدارة المخاطر، ويعمل بمثابة المدير الائتماني الأساسي ضمن مجمعات الإقراض في Maple Finance.

من أين تأتي عوائد Maple Finance؟

تأتي العوائد أساسًا من الفائدة على القروض التي يدفعها المقترضون من المؤسسات، ويحصل مزودو السيولة على عوائد بناءً على نسبة مساهمتهم.

كيف تختلف Maple Finance عن منصات الإقراض التقليدية في التمويل اللامركزي؟

بينما يعتمد الإقراض التقليدي في التمويل اللامركزي على الإفراط في الضمانات، تعتمد Maple Finance نموذج إقراض قائمًا على الائتمان، ما يجعلها أكثر ملاءمة للمقترضين من المؤسسات ويعزز كفاءة رأس المال.

هل توجد مخاطر في مجمعات الإقراض في Maple Finance؟

نعم — تشمل المخاطر التخلف عن السداد، والسيولة، وثغرات العقود الذكية. ومع ذلك، تساعد آلية مندوب المجمع في الحد من بعض هذه المخاطر.