هل السوق التنبئي يتعلق بـ «الحقيقة»، أم هو ساحة «غسيل أموال» من خلال التداول الداخلي؟

هل يمكن لأسواق التوقع أن تكشف عن “الحقيقة” حقًا؟ أم أنها مجرد أداة لتحويل “الميزة المعلوماتية” إلى أرباح؟ من حادثة مادورو إلى جدل بدلة زيلينسكي، تحلل هذه المقالة جوهر أسواق التوقعات والتحديات في الحوكمة بشكل عميق. مصدر المقال هو دراسة Thejaswini M A بعنوان «الحقيقة تأتي لاحقًا»، ترجمتها 动区.

(مقدمة سابقة: البيانات: أسواق التوقعات تتسرب بـ 10 ملايين دولار مسبقًا وتكشف عن سقوط مادورو)

(إضافة خلفية: تحليل معمق لأسواق التوقعات على السلسلة “Polymarket”، كيف أصبحت مؤشرات للأحداث العالمية، والتحديات التقنية والتنظيمية التي تواجهها؟)

فهرس المقال

- سردية جميلة وواقع قاسٍ

- التحذير من دلالة الدقة

- من الهامش إلى التيار الرئيسي

- حادثة “بدلة زيلينسكي”: جرس إنذار مُهمل

- خلع الزي الفاخر

- الختام

كلما أثارت أسواق التوقعات جدلاً، نجد أنفسنا ندور في نفس الحلقة حول نفس السؤال، دون أن نتمكن من مواجهة الجوهر: هل يمكن لأسواق التوقع أن تصل حقًا إلى “الحقيقة”؟

ما نتحدث عنه هنا ليس الدقة أو عدمها، وليس الفعالية أو عدمها، وليس قدرتها على التفوق على استطلاعات الرأي أو الصحفيين أو الرأي العام. ما نناقشه هو — الحقيقة ذاتها.

تقوم أسواق التوقعات بتحديد سعر للأحداث التي لم تقع بعد. فهي ليست تقارير عن حقائق ثابتة، بل تخصيص احتمالات لمستقبل مليء بالمتغيرات وصعب التنبؤ. منذ متى بدأنا نعتبر هذه الاحتمالات نوعًا من الحقيقة؟

على مدى أكثر من عام، يمكن القول إن أسواق التوقعات كانت في أوج تألقها. أداؤها تفوق على استطلاعات الرأي، وتسبق أخبار الفوز، وتتجاوز المحللين الذين يحملون العروض التقديمية. خلال انتخابات 2024 الأمريكية، استطاعت منصات مثل Polymarket التقاط تغيرات الواقع بسرعة تفوق تقريبًا جميع أدوات التوقع السائدة. هذا النجاح أدى إلى طرح فرضية: أن أسواق التوقعات ليست دقيقة فحسب، بل ذات شرعية — لأنها تجمع إشارات الحقيقة الأكثر نقاءً وصدقًا.

ثم حدث التحول.

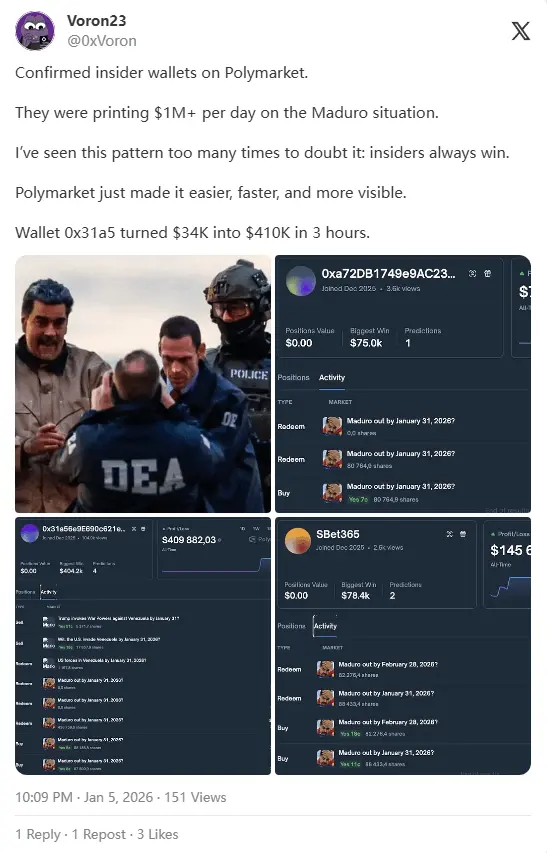

ظهر حساب جديد على Polymarket، وضع حوالي 30 ألف دولار مراهنًا على أن الرئيس الفنزويلي نيكولاس مادورو سيُخلع قبل نهاية الشهر. في ذلك الوقت، كان السوق يعتقد أن احتمال حدوث ذلك ضئيل جدًا، وكانت الصفقة تبدو غبية جدًا.

لكن بعد ساعات، تم اعتقال مادورو وتوجيه تهم جنائية إليه في نيويورك. وبعد إغلاق الحساب، حقق أرباحًا تزيد عن 400 ألف دولار. كانت التوقعات صحيحة. لكن المشكلة تكمن هنا.

السردية الجميلة والواقع القاسي

هناك قول شائع يطمئن الناس حول أسواق التوقعات: أن السوق يجمع المعلومات المبعثرة من مصادر مختلفة، وأن الناس يدعمون أحكامهم بأموال حقيقية، وأن الأسعار تتغير مع تراكم الأدلة، وأن حكمة الجماهير ستصل في النهاية إلى الحقيقة.

هذه النظرية تفترض أن المعلومات الداخلة إلى السوق عامة، ومبعثرة، وتحتوي على احتمالات — مثل تقارب استطلاعات الرأي، أو أخطاء المرشحين، أو تغيرات الطقس المفاجئة. لكن “صفقة مادورو” لا تبدو كعملية استنتاج، بل كتحكم دقيق في التوقيت.

في تلك اللحظة، لم تعد أسواق التوقعات أداة ذكية للتنبؤ، بل تحولت إلى فضاء آخر: حيث يسيطر من يملك المعلومات الداخلية على السباق، ويحققون الفوز عبر قنوات المعلومات، وليس عبر التحليل.

إذا كانت دقة السوق تعتمد على أن بعض الأشخاص يملكون معلومات لا يملكها الآخرون، فإن السوق هنا لا يكشف عن الحقيقة، بل يحقق أرباحًا من “فجوة المعلومات”. هذا التمييز هو أكثر أهمية مما تعترف به الصناعة عادة.

التحذير من دلالة الدقة

يبرر أنصار أسواق التوقعات ذلك قائلين: إذا كان هناك من يتاجر بمعلومات داخلية، فإن السوق سيتحرك مسبقًا، مما ينبه الآخرين. بمعنى آخر، “التداول الداخلي يسرع كشف الحقيقة”.

هذه النظرية تبدو مقنعة، لكنها مليئة بالثغرات. إذا كانت دقة السوق تعتمد على تسريب معلومات سرية عن عمليات عسكرية، أو معلومات سرية، أو جداول زمنية حكومية، فإنها من وجهة نظر المواطن العادي لم تعد سوقًا للمعلومات، بل أصبحت منصة سرية للتداول في الظل.

الفرق بين مكافأة تحليل أفضل، ومكافأة الوصول إلى مراكز القوة، كبير جدًا. السوق التي تخلط بين الاثنين ستجذب في النهاية انتباه الجهات التنظيمية — ليس لأنها غير دقيقة، بل لأنها “دقيقة جدًا” بطريقة خاطئة.

من الهامش إلى التيار الرئيسي

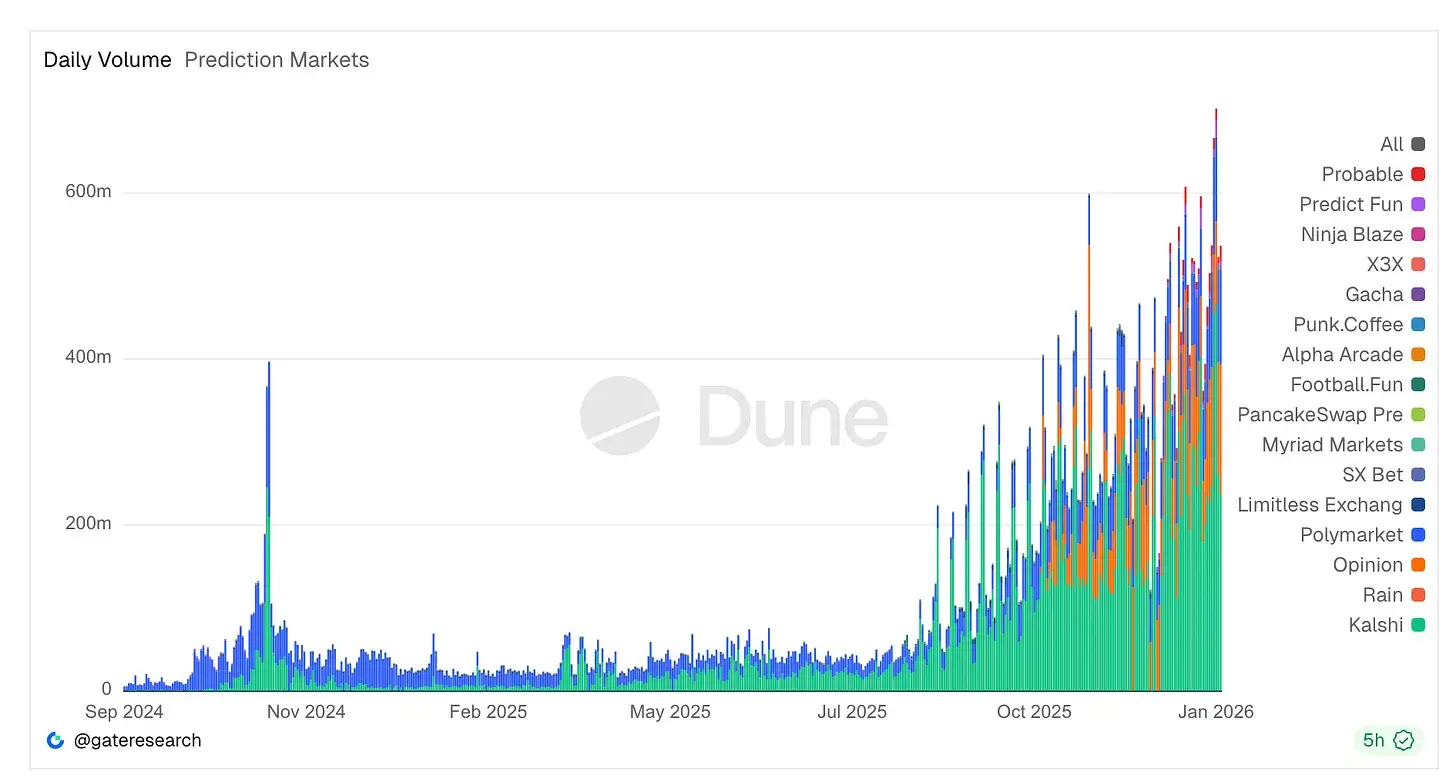

حادثة مادورو ليست مصدر قلق فقط بسبب المبالغ المالية، بل لأنها تعكس خلفية زمنية لانتشار أسواق التوقعات بشكل سريع. لقد تحولت من فضاء هامشي إلى نظام يُنظر إليه بجدية من قبل وول ستريت.

ارتفاع حجم التداول: بلغت قيمة التداولات السنوية على منصات مثل Kalshi و Polymarket مئات المليارات من الدولارات. فقط في 2025، تعاملت Kalshi مع ما يقرب من 24 مليار دولار.

تدفق رأس المال: اقترحت مساهمو بورصة نيويورك استثمارات استراتيجية تصل إلى 2 مليار دولار على Polymarket، وتقدر قيمة الشركة بنحو 9 مليارات دولار. هذا يدل على أن وول ستريت تؤمن بقدرة هذه الأسواق على المنافسة مع البورصات التقليدية.

صراع تنظيمي: قدم أعضاء في الكونغرس، مثل ريتشارد توريس، مشاريع قوانين تهدف إلى حظر تداول الأشخاص الداخليين، بحجة أن مثل هذه الأفعال أشبه بـ “الربح من الداخل” وليس مجرد مضاربة بمعلومات عامة.

حادثة “بدلة زيلينسكي”: جرس إنذار مُهمل

إذا كانت حادثة مادورو كشفت عن مشكلة التداول الداخلي، فإن سوق “زيلينسكي البدلة” أظهرت خللاً أعمق.

في 2025، أطلقت Polymarket سوقًا يسأل: هل سيرتدي الرئيس الأوكراني زيلينسكي بدلة علنًا قبل يوليو؟ هذا السوق، الذي بدا كمزحة، جذب مئات الملايين من الدولارات، لكنه انتهى بأزمة حوكمة.

عندما ظهر زيلينسكي علنًا، كان يرتدي سترة وسروالًا من تصميم مشهور. وسائل الإعلام اعتبرتها بدلة، وخبراء الموضة أكدوا أنها كذلك. لكن حكم المنصة كان “لا”.

السبب هو أن بعض “الحيتان” الذين يملكون كميات كبيرة من الرموز، راهنوا بشكل مكثف على النتيجة المعاكسة، ويسيطرون على أصوات التصويت التي تكفي لفرض نتائج محسوبة لصالحهم. تكلفة التلاعب بالمنصة أقل من أرباحهم المحتملة.

هذا ليس انهيارًا لمفهوم اللامركزية، بل فشل في آلية الحوافز. النظام يعمل وفق التصميم: مدى شراء الحكومات أو الأفراد للمنصة، يعتمد على مدى تكلفة الكذب. في هذه الحالة، كانت مكافأة الكذب أكثر إغراءً.

أسواق التوقعات ليست لاكتشاف الحقيقة، بل لإنهاء عمليات التسوية.

اعتبار هذه الأحداث “آلام النمو” هو خطأ. فهي نتاج تفاعل ثلاثة عوامل: الحوافز المالية، البنود الغامضة، وآليات الحوكمة غير الحاسمة.

أسواق التوقعات لا تسعى وراء الحقيقة، بل وراء التسوية. المهم ليس ما يعتقده الأغلبية، بل ما تعتبره المنصة في النهاية “نتيجة”. هذا التحديد هو تقاطع الصورة، والسلطة، والمال. وعندما تكون المبالغ ضخمة، يصبح هذا التقاطع مزدحمًا جدًا.

خلع الزي الفاخر

لقد تصورنا الأمور بشكل مبالغ فيه.

أسواق التوقعات ببساطة هي مكان يراهن فيه الناس على نتائج لم تحدث بعد. إذا أصبت، تربح، وإذا أخطأت، تخسر. كل ما عدا ذلك من أوصاف تكميلية هو مجرد تزيين.

لن تتغير لأنها أكثر أناقة في الواجهة، أو تعرض احتمالات بشكل أوضح، أو تعمل على البلوكشين، أو تجذب اهتمام الاقتصاديين. أنت تحصل على مكافأتك ليس لأن رؤيتك فريدة، بل لأنك راهنت بشكل صحيح على “ما سيحدث بعد ذلك”.

لا أرى ضرورة للادعاء بأن هذا النشاط سامٍ جدًا. تغليفه بـ “التوقع” أو “اكتشاف المعلومات” لا يغير جوهر المخاطرة والدافع. من ناحية، يبدو أننا لا نرغب في الاعتراف: أن الناس ببساطة يرغبون في المراهنة على المستقبل.

في الواقع، هذه “التمويه” هو ما يخلق المشكلة. عندما تتظاهر المنصات بأنها “آلات للحقيقة”، فإن كل نزاع يصبح أزمة وجودية؛ لكن إذا اعترفت بأنها منتجات للمراهنة عالية المخاطر، وعندما تظهر نزاعات في التسوية، فهي مجرد نزاعات قانونية، وليست أزمة فلسفية.

الختام

لست ضد أسواق التوقعات. فهي واحدة من أكثر الطرق صدقًا للتعبير عن الإيمان في ظل عدم اليقين، وغالبًا ما تكشف عن إشارات القلق أسرع من استطلاعات الرأي.

لكن لا ينبغي أن نتصورها كشيء أسمى من الواقع. فهي ليست “محرك المعرفة”، بل أدوات مالية مرتبطة بأحداث المستقبل.

الاعتراف بذلك يجعلها أكثر استقرارًا. يساعد على توجيه التنظيم، وتوضيح الأطر القانونية، وبناء تصميم أخلاقي أكثر منطقية. عندما تعترف بأنك تدير منتج مراهنة، فلن تتفاجأ عندما تظهر سلوكيات المراهنة.