“نظام عالمي جديد=سوق صاعدة عالمية جديدة= سوق الذهب والفضة الصاعدة!” بنك أوف أمريكا: من المتوقع أن يتجاوز الذهب 6000

المؤلف: زها يينغ، وول ستريت جورنال

يعتقد كبير استراتيجيي الاستثمار في بنك أمريكا هارتنيت أن ترامب يدفع التوسع المالي العالمي، مما يخلق نمط “نظام عالمي جديد = سوق صاعد جديد”. في إطار هذا، ستستمر سوق الذهب والفضة الصاعدة، في حين أن أكبر مخاطر حالياً تكمن في التقدّم السريع للياباني، الكوري الجنوبي، والعملة الجديدة التايوانية، والذي قد يؤدي إلى تقلص السيولة العالمية.

الياباني يقترب حالياً من مستوى 160، ويقترب من أدنى مستوى له على الإطلاق، وسعر صرفه مقابل اليوان يحقق أدنى مستوى منذ عام 1992. يحذر هارتنيت من أن ارتفاع سريع لهذه العملات الآسيوية الضعيفة جداً سيؤدي إلى انعكاس تدفقات رأس المال الآسيوية، مما يهدد بيئة السيولة في الأسواق العالمية.

في تخصيص الأصول، يقترح هارتنيت الشراء على المكشوف للأسهم الدولية والأصول المرتبطة بـ"الانتعاش الاقتصادي"، مع تفاؤله طويل الأمد بالذهب. يعتقد أن الصين هي السوق الأكثر تفاؤلاً لديه، لأن انتهاء الانكماش في الصين سيكون محفزاً لسوقي اليابان وأوروبا الصاعدين.

من المتوقع أن يتجاوز الذهب مستوى 6000 دولار، وهو أعلى مستوى تاريخي، في حين ستستفيد الأسهم الصغيرة والمتوسطة من سياسات خفض الفائدة والضرائب والجمركة. ومع ذلك، فإن استمرار هذا التفاؤل يعتمد على قدرة معدل البطالة في الولايات المتحدة على البقاء منخفضاً، وما إذا كان ترامب سيتمكن من رفع الدعم من خلال خفض تكاليف المعيشة.

1. نظام عالمي جديد يخلق سوقاً صاعداً عالمياً

افترض أن الين لن ينهار على المدى القصير، يعتقد هارتنيت أن السوق يدخل مرحلة “نظام عالمي جديد = سوق صاعد جديد”. ترامب يدفع التوسع المالي العالمي، خلفاً لسياسات بايدن السابقة.

في ظل هذا النمط، يقترح هارتنيت الشراء على المكشوف للأسهم الدولية، لأن مراكز التفرد الأمريكي تتجه نحو إعادة التوازن العالمي. تظهر البيانات أن تدفقات صناديق الأسهم الأمريكية في عقد 2020 بلغت 1.6 تريليون دولار، بينما تدفقات الصناديق العالمية كانت فقط 0.4 تريليون دولار، ومن المتوقع تصحيح هذا الاختلال.

الصين هي السوق الأكثر تفاؤلاً لديه. يعتقد أن انتهاء الانكماش في الصين سيكون محفزاً لسوقي اليابان وأوروبا الصاعدين.

من منظور جيوسياسي، ارتفعت بورصة طهران بنسبة 65% منذ أغسطس من العام الماضي، في حين أن أسواق السعودية ودبي مستقرة، مما يدل على عدم وجود ثورة في المنطقة. هذا خبر جيد للسوق، لأن إيران تمثل 5% من إمدادات النفط العالمية و12% من احتياطيات النفط.

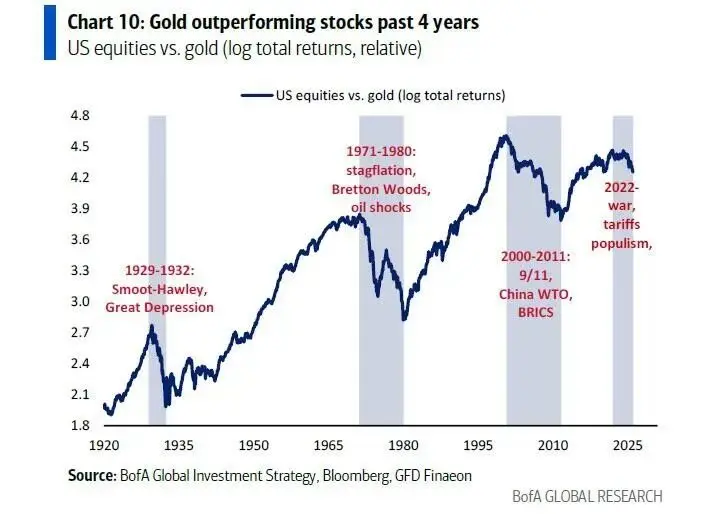

2. سوق الذهب لا يزال بعيداً عن الانتهاء

يؤكد هارتنيت أن النظام العالمي الجديد لا يخلق سوقاً صاعداً للأسهم فحسب، بل يخلق سوقاً صاعداً للذهب أيضاً.

على الرغم من أن الذهب، خاصة الفضة، قد يكون في حالة شراء مفرط على المدى القصير — حيث سعر الفضة أعلى بمقدار 104% من المتوسط المتحرك لـ200 يوم، وهو أعلى مستوى شراء مفرط منذ عام 1980 — إلا أن منطق الارتفاع الطويل الأمد للذهب لا يزال قائماً.

كان الذهب هو الأصول الأفضل أداءً في عام 2020، ويعود ذلك إلى عوامل مثل الحرب، الشعبوية، نهاية العولمة، التوسع المالي المفرط، وتدهور قيمة الديون.

من المتوقع أن تزيد الاحتياطات الفيدرالية وإدارة ترامب من التسهيل الكمي بمقدار 600 مليار دولار بحلول عام 2026 من خلال شراء السندات الحكومية والأوراق المالية المدعومة بالرهن العقاري.

على مدى الأربعة أعوام الماضية، تفوق أداء الذهب على السندات والأسهم الأمريكية، ولا توجد علامات على عكس هذا الاتجاه. على الرغم من أن السوق الصاعدة المفرطة دائماً ما تتبعها تصحيحات قوية، إلا أن نسبة تخصيص الذهب الأعلى لا تزال معقولة.

حالياً، نسبة تخصيص الذهب لعملاء بنك أمريكا ذوي الثروات العالية لا تتجاوز 0.6%. مع الأخذ في الاعتبار أن متوسط الزيادة في سوق الذهب خلال أربع دورات صعودية سابقة كان حوالي 300%، فمن المتوقع أن يتجاوز سعر الذهب 6000 دولار.

3. الأسهم الصغيرة والأصول المرتبطة بالانتعاش الاقتصادي تستفيد

بالإضافة إلى الذهب، تستفيد أصول أخرى من السوق الصاعد الجديد.

يعتقد هارتنيت أن خفض الفائدة والضرائب والجمركة، بالإضافة إلى “حماية خيار البيع” التي تقدمها الاحتياطي الفيدرالي، وإدارة ترامب، وجيل Z، كانت أسباب انتقال السوق بعد خفض الفائدة في 29 أكتوبر 2022، ونجاح ترامب في 4 نوفمبر، إلى تداولات “التقليل من القيمة” (مثل الذهب، مؤشر نيكاي) و"السيولة" (مثل الفضاء، الروبوتات).

يقترح هارتنيت الشراء على المكشوف للأصول المرتبطة بـ"الانتعاش الاقتصادي"، بما في ذلك الأسهم المتوسطة والصغيرة، ومقاولو البناء، والقطاعات التجارية والتوصيل، مع البيع على المكشوف لأسهم التكنولوجيا الكبرى، حتى تظهر الحالات التالية:

أولاً، ارتفاع معدل البطالة في الولايات المتحدة إلى 5%. قد يكون ذلك نتيجة لتقليل الشركات للتكاليف، وتطبيق الذكاء الاصطناعي، وعدم قدرة قيود الهجرة على منع ارتفاع معدل البطالة. من الجدير بالذكر أن معدل بطالة الشباب ارتفع من 4.5% إلى 8%، في حين أن هجرة كندا انخفضت بشكل كبير، ومع ذلك ظل معدل البطالة فيها يتراوح بين 4.8% و6.8% خلال الثلاث سنوات الماضية. إذا تم ادخار الضرائب بدلاً من إنفاقها، فسيؤدي ذلك إلى تدهور أداء القطاعات الدورية.

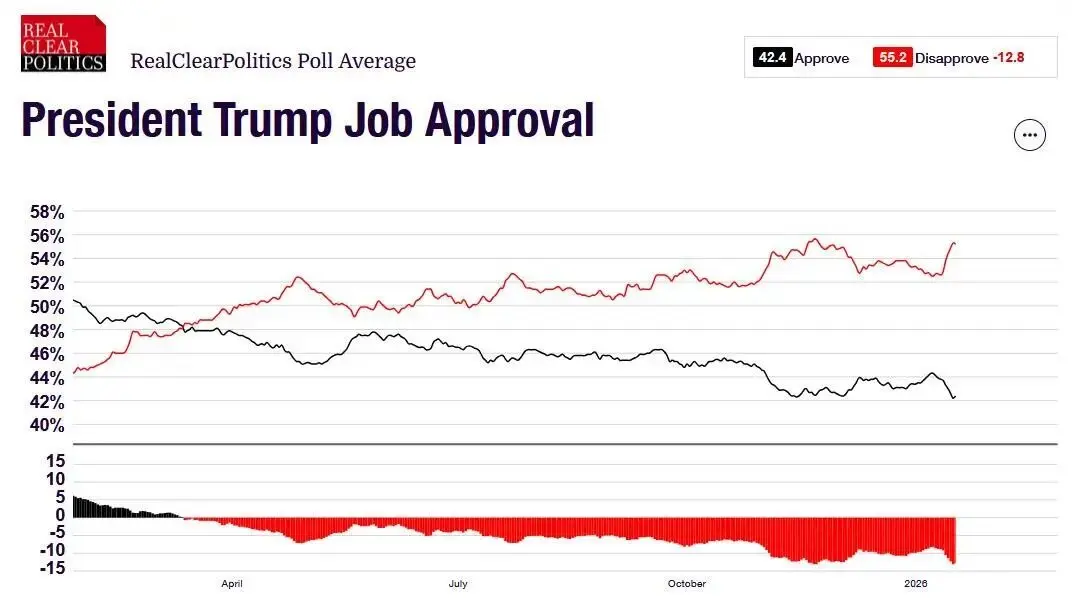

ثانياً، فشل سياسات ترامب في تقليل تكاليف المعيشة من خلال تدخلات واسعة النطاق. لا تزال أسعار الفائدة في السوق الرئيسية مرتفعة، وإذا لم تنخفض أسعار الطاقة، والتأمين، والرعاية الصحية، وأسعار الكهرباء المدفوعة بالذكاء الاصطناعي، فسيكون من الصعب تحسين دعم ترامب المنخفض. حالياً، دعم ترامب العام يبلغ 42%، ودعم السياسات الاقتصادية 41%، ودعم سياسات التضخم 36% فقط.

تاريخياً، كانت خطوة نيكسون في أغسطس 1971 بتجميد الأسعار والأجور لتحسين تكاليف المعيشة ناجحة — حيث ارتفعت نسبة تأييده من 49% في أغسطس 1971 إلى 62% عند إعادة انتخابه في نوفمبر 1972.

لكن إذا لم يتحسن دعم ترامب بنهاية الربع الأول، فسترتفع مخاطر الانتخابات النصفية، وسيكون من الأصعب على المستثمرين الاستمرار في الشراء على المكشوف لدورات “ازدهار ترامب” الاقتصادية.

4. ارتفاع العملات الآسيوية يمثل أكبر مخاطر

يشير هارتنيت إلى أن توافق السوق في الربع الأول حالياً متفائل للغاية، وأكبر المخاطر تأتي من التقدّم السريع للياباني، الكوري الجنوبي، والعملة الجديدة التايوانية. حالياً، يتداول الين بالقرب من مستوى 160، وسعر صرفه مقابل اليوان هو الأدنى منذ عام 1992.

قد يؤدي ارتفاع سريع لهذه العملات إلى تحفيز من قبل بنك اليابان لرفع الفائدة، التسهيل الكمي في الولايات المتحدة، أو عوامل جيوسياسية بين اليابان والصين، أو أخطاء في التحوط.

بمجرد حدوث ذلك، سيؤدي إلى تقلص السيولة العالمية، لأن رؤوس الأموال التي تتدفق من آسيا إلى الولايات المتحدة وأوروبا والأسواق الناشئة لمعادلة فائض الحساب الجاري البالغ 1.2 تريليون دولار ستنعكس.

الإشارة التحذيرية التي يقدمها هارتنيت هي “ارتفاع الين، وارتفاع مؤشر MOVE” كحزمة مخاطر لتجنبها. على المستثمرين مراقبة هذا المؤشر عن كثب لتحديد متى يخرجون من السوق.

اقرأ المزيد: «توقيت التداول: إغلاق سوق الأسهم الأمريكية، وارتفاع الذهب والفضة مرة أخرى، وبيتكوين تدعم عند 92 ألف»