أكثر عمليات البيع على المكشوف ازدحامًا في التاريخ، تُمهد الطريق لأسواق السندات الأمريكية الصاعدة

المؤلف: Common Sense Investor (CSI)

الترجمة: Deep潮 TechFlow

مقدمة Deep潮: مع التغيرات الجذرية في البيئة الكلية بحلول عام 2026، تتغير منطق السوق بشكل عميق. اقترح المستثمر المخضرم في التداول الكلي Common Sense Investor (CSI) وجهة نظر معاكسة: سيكون عام 2026 عامًا تتفوق فيه السندات على الأسهم.

استنادًا إلى ضغط الإنفاق على الفوائد من الحكومة الأمريكية، وإشارة الذهب إلى الانكماش، والمراكز القصيرة المفرطة على السندات، والصراع التجاري الوشيك، يعتقد المؤلف أن سندات الخزانة الأمريكية ذات المدى الطويل (مثل TLT) في نقطة انفجار تتمتع بـ“مكسب غير متناسب في اللعب”.

في ظل اعتقاد السوق السائد بأن السندات “غير قابلة للاستثمار”، تكشف هذه المقالة من خلال استنتاجات رياضية كلية محكمة عن سبب احتمال أن تصبح السندات طويلة الأجل أعلى الأصول عائدًا في عام 2026.

النص التالي:

لماذا أُقدّر TLT و TMF بشكل مبالغ فيه — ولماذا ستتأخر الأسهم في الأداء في 2026

كتبت هذه الكلمات ليس باستخفاف: من المحتمل أن يكون عام 2026 عامًا تتفوق فيه السندات على الأسهم. ليس لأن السندات “آمنة”، بل لأن الرياضيات الكلية، وتوزيع المراكز، والقيود السياسية تتجمع بطريقة غير مسبوقة — وهذه الحالة نادرًا ما تنتهي بـ“معدلات فائدة مرتفعة لفترة طويلة (Higher for Longer)”.

لقد طبقت وجهة نظري بأموال حقيقية.

حاليًا، يشغل TLT (صندوق استثمار في سندات الخزانة الأمريكية لأكثر من 20 سنة) و TMF (صندوق مضاعف 3 مرات على سندات الخزانة لأكثر من 20 سنة) حوالي 60% من محفظتي الاستثمارية. جمعت البيانات من منشوراتي الأخيرة، وأضفت خلفية كلية جديدة، ورسمت سيناريو سوق صاعد للسندات طويلة الأجل (خصوصًا TLT).

نظرة عامة على الحجج الأساسية:

- اتجاه الذهب: الأداء التاريخي للذهب لا يشير إلى استمرار التضخم — بل يشير إلى الانكماش / مخاطر الانكماش.

- العجز المالي: الرياضيات المالية الأمريكية تتدهور: حوالي 1.2 تريليون دولار من فوائد الدين سنويًا، وما زالت في ارتفاع.

- هيكل الإصدار: إصدار سندات الخزانة يميل نحو الأجل القصير، مما يزيد بشكل خفي من مخاطر إعادة التمويل النظامية.

- ضغط المراكز القصيرة: السندات طويلة الأجل من بين أكثر المراكز القصيرة ازدحامًا في السوق.

- مؤشرات الاقتصاد: بيانات التضخم تتراجع، والمشاعر ضعيفة، وضغوط سوق العمل تتصاعد.

- الجغرافيا السياسية: العناوين الجيوسياسية والتجارية تتجه نحو “الملاذ الآمن (Risk-off)” بدلاً من “التنشيط (Reflationary)”.

- التدخل السياسي: عندما تظهر شروخ في بعض الأجزاء، تتجه السياسات نحو خفض معدلات الفائدة طويلة الأجل.

هذا المزيج لطالما كان وقودًا لصاروخ TLT في التاريخ.

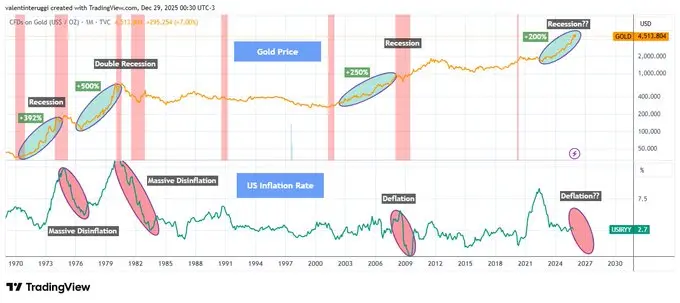

الذهب ليس دائمًا مؤشرًا على التضخم

كلما ارتفع الذهب بأكثر من 200% خلال فترة قصيرة، فإن ما يشير إليه ليس التضخم الخارج عن السيطرة، بل ضغوط اقتصادية، ركود، وانخفاض في الفوائد الحقيقية (انظر الشكل 1 أدناه).

التجربة التاريخية تظهر أن:

- بعد ارتفاع الذهب في السبعينيات، تبعه ركود + انكماش (Disinflation).

- بعد ارتفاعه في أوائل الثمانينيات، حدث ركود مزدوج، وتوقف التضخم.

- ارتفاع الذهب في أوائل الألفين، كان مؤشرًا على ركود 2001.

- بعد اختراقه في 2008، جاء صدمة الانكماش.

منذ 2020، ارتفع الذهب مرة أخرى بحوالي 200%. لم تنتهِ هذه النمطية أبدًا بتضخم دائم.

عندما يتحول النمو، يصبح أداء الذهب أشبه بأصل ملاذ آمن.

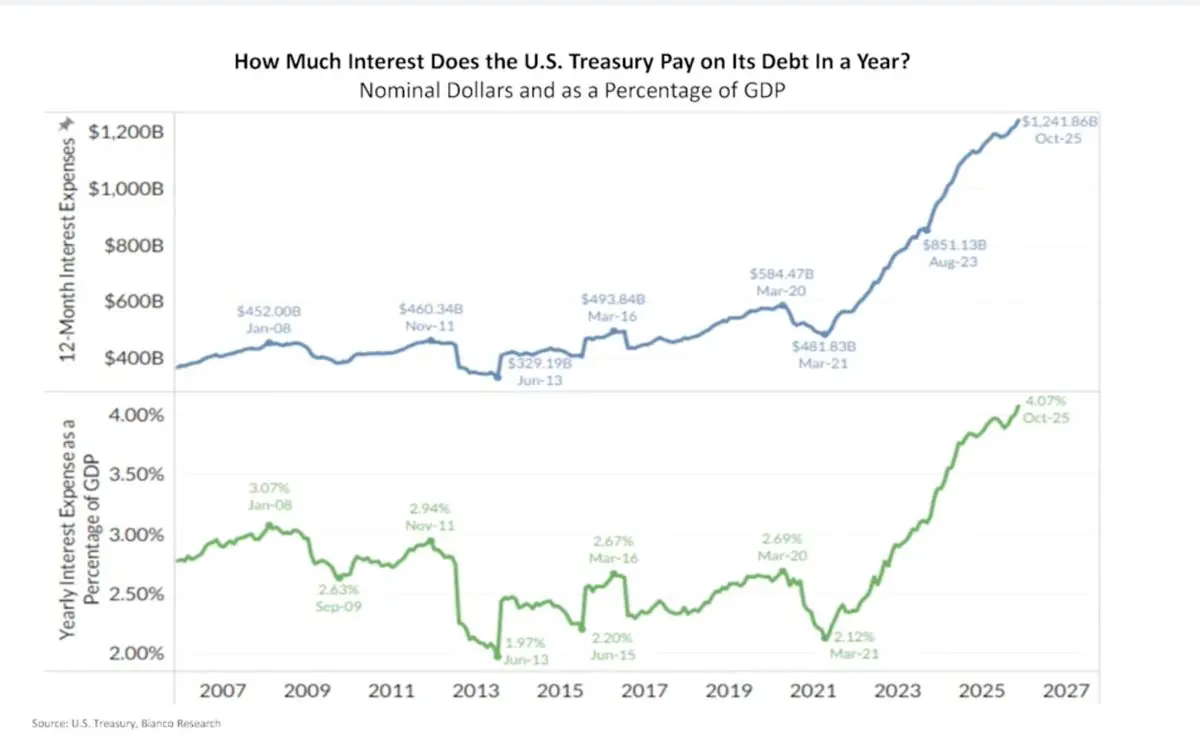

إنفاق الفوائد في الولايات المتحدة يتضاعف بشكل متسارع

حاليًا، يبلغ إنفاق الفوائد السنوي حوالي 1.2 تريليون دولار، أي حوالي 4% من الناتج المحلي الإجمالي (انظر الشكل 2 أدناه).

هذه ليست مشكلة نظرية. إنها تدفقات نقدية حقيقية — عندما تبقى العوائد طويلة الأجل مرتفعة، فإن الفوائد تتراكم بسرعة بفائدة مركبة.

وهذا ما يُعرف بـ“السيطرة المالية (Fiscal Dominance)”:

- ارتفاع الفائدة يعني عجزًا أعلى

- العجز الأعلى يعني إصدار ديون أكثر

- إصدار الديون الإضافي يؤدي إلى زيادة علاوة المدة (Term Premium)

- زيادة علاوة المدة تؤدي إلى ارتفاع إنفاق الفوائد!

هذه الحلقة المفرغة لن تُحل بواسطة “معدلات فائدة مرتفعة لفترة طويلة” بمفردها. يجب أن تُحل عبر التدخل السياسي!

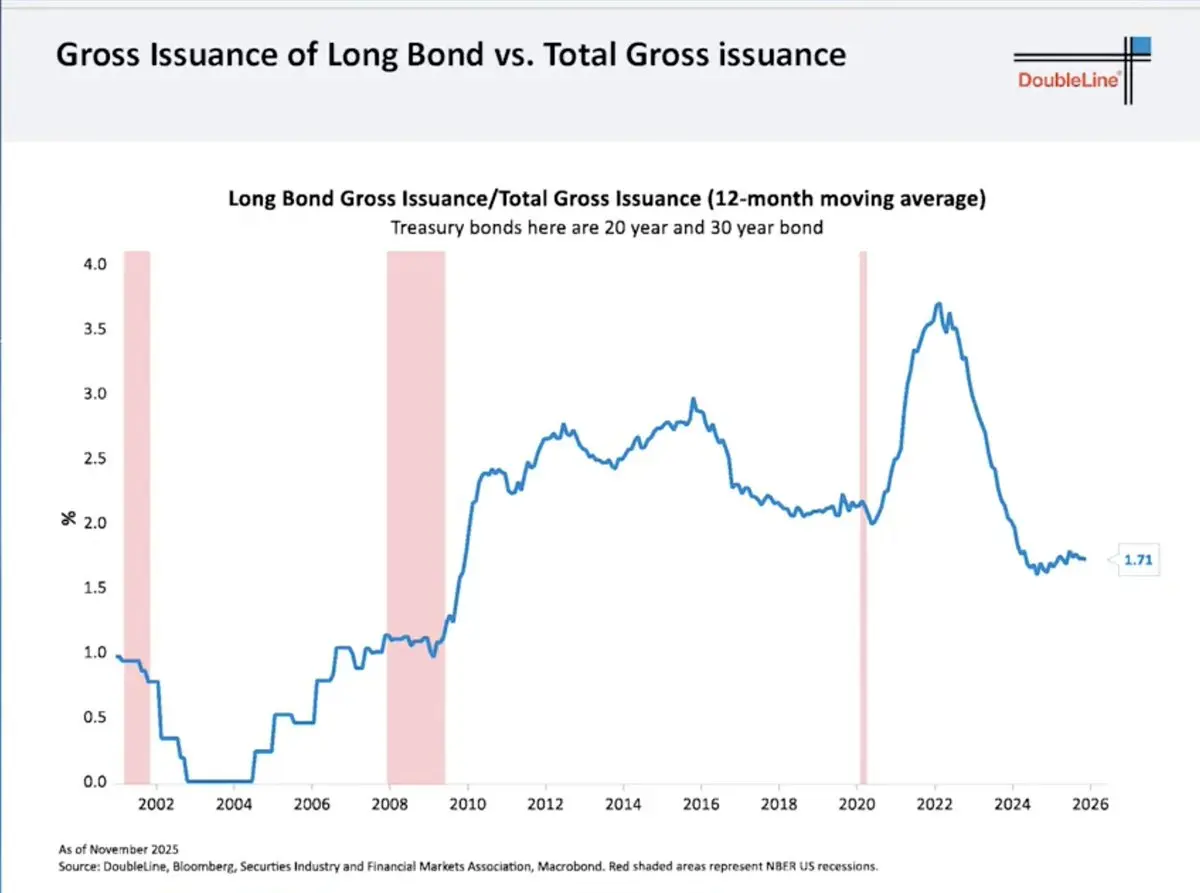

فخ تقصير مدة سندات الخزانة

لتخفيف الألم الحالي، قللت وزارة الخزانة بشكل كبير من إصدار السندات طويلة الأجل:

- حاليًا، تمثل سندات 20/30 سنة حوالي 1.7% فقط من إجمالي الإصدار (انظر الشكل 3 أدناه).

- والباقي تم توجيهه نحو سندات الخزانة قصيرة الأجل (Bills).

هذا لم يحل المشكلة — بل وضعها في المستقبل:

- الدين قصير الأجل يتجدد باستمرار (Roll over).

- إعادة التمويل ستتم وفقًا لمعدلات الفائدة المستقبلية.

- السوق يرى المخاطر ويطالب بعلاوة مدة أعلى.

ومن المفارقات، أن هذا هو السبب في بقاء عوائد الأجل الطويل مرتفعة… وهو أيضًا السبب في أنها ستنخفض بشكل حاد عند انهيار النمو.

ورقة الرهانات: تحكم منحنى العائدات

الاحتياطي الفيدرالي يتحكم في معدلات الفائدة قصيرة الأجل، وليس طويلة الأجل. عندما تصل عوائد الأجل الطويل إلى الحالة التالية:

- تهدد النمو الاقتصادي

- تؤدي إلى انفجار تكاليف المالية

- تضر بأسواق الأصول

… فإن الاحتياطي الفيدرالي عادةً يتخذ إجراءين فقط:

- شراء سندات طويلة الأجل (التخفيف الكمي QE)

- تحديد الحد الأعلى للعائد (Yield Curve Control)

هم لا يتدخلون مسبقًا. يتدخلون فقط عندما تظهر الضغوط.

مرجع تاريخي:

- 2008–2014: انخفض عائد 30 سنة من ~4.5% إلى ~2.2% → ارتفاع TLT بأكثر من 70%

- 2020: انخفض عائد 30 سنة من ~2.4% إلى ~1.2% → ارتفاع TLT بأكثر من 40% خلال أقل من 12 شهرًا

هذه ليست مجرد نظرية — بل حدثت بالفعل!

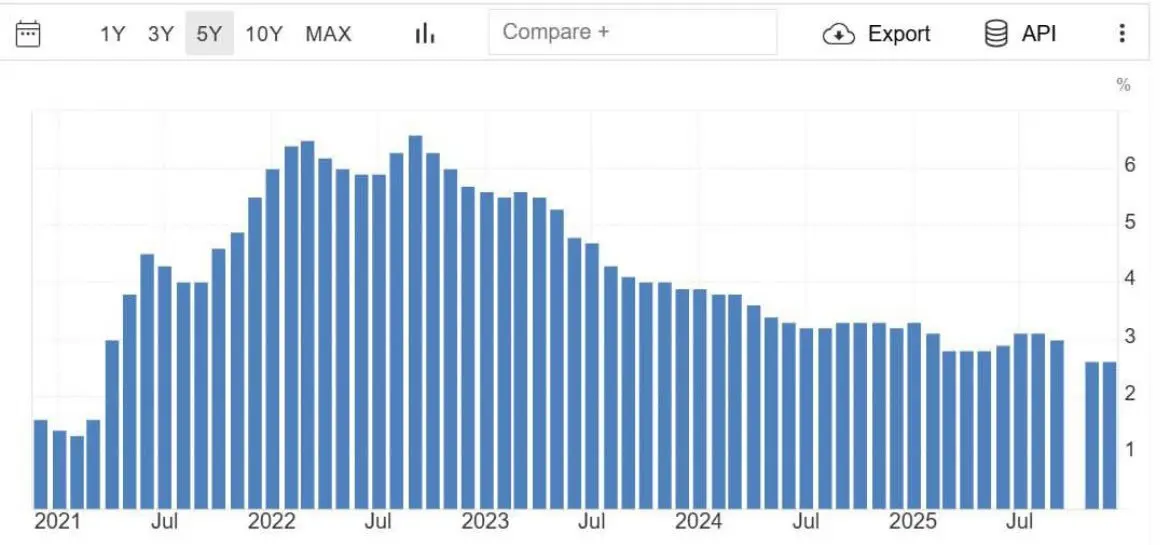

التضخم يبرد، وظهرت شروخ في الاقتصاد

أظهرت البيانات الأخيرة أن التضخم الأساسي يتراجع إلى مستويات 2021 (انظر الشكل 4).

- زخم مؤشر أسعار المستهلكين يتراجع.

- ثقة المستهلكين في أدنى مستوياتها خلال عشر سنوات.

- ضغوط الائتمان تتراكم.

- سوق العمل يبدأ في إظهار شروخ.

السوق يتوقع المستقبل. سوق السندات بدأ يلتقط هذه الإشارات.

المراكز القصيرة المفرطة

المراكز القصيرة على TLT (Short Interest) مرتفعة جدًا:

- حوالي 144 مليون سهم مبيع على المكشوف.

- أيام التغطية (Days to cover) تتجاوز 4 أيام.

الصفقات المزدحمة لا تتراجع ببطء. بل تنعكس بقوة — خاصة عندما تتغير رواية السوق.

والأهم من ذلك:

“المراكز القصيرة تتجمع بعد بداية الحركة، وليس قبلها.”

هذا سلوك نهاية الدورة النموذجية!

الأموال الذكية تدخل السوق

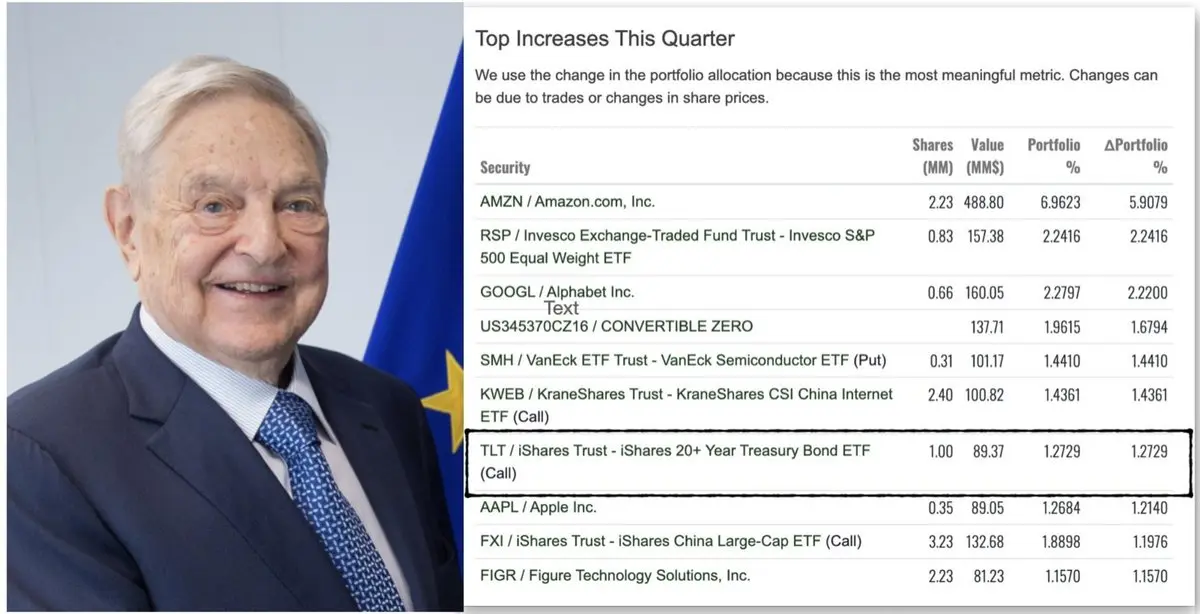

انتشرت مؤخرًا تقارير 13F التي تظهر أن صندوقًا كبيرًا زاد بشكل كبير من مراكز خيارات الشراء على TLT خلال الربع.

مهما كان مصدر المعلومات، الرسالة واضحة: رأس المال المتقدم (Sophisticated capital) بدأ يعيد ترتيب المدى (Duration). حتى صندوق جورج سوروس (George Soros) في أحدث تقرير 13F لديه مراكز خيارات شراء على TLT.

الصدامات الجمركية وتأثيرها على الانكماش

الأخبار الأخيرة تعزز منطق “الملاذ الآمن”. أعلن الرئيس ترامب عن تهديدات جديدة بفرض رسوم على النزاع مع الدنمارك/جرينلاند، ويجري مسؤولون أوروبيون مناقشة تجميد أو تعليق مشاركة الاتحاد الأوروبي-الولايات المتحدة في اتفاقية الرسوم ردًا على ذلك.

الصراعات التجارية ستؤدي إلى:

- تراجع النمو

- ضغط على هامش الربح

- تقليل الطلب

- دفع رأس المال نحو السندات بدلاً من الأسهم

هذه ليست دفعة للتضخم، بل صدمة انكماش.

تقييم غير متوافق: الأسهم مقابل السندات

تُعكس أسعار الأسهم الحالية:

- نمو قوي

- هوامش ربح مستقرة

- بيئة تمويل معتدلة

بينما أسعار السندات تعكس:

- ضغط مالي

- مخاوف من التضخم الثابت

- عوائد مرتفعة دائمة

أي من هذين السردين ينحرف، ستتفاوت العوائد بشكل حاد.

السندات طويلة الأجل تتمتع بـ“الانحنائية (Convexity)”، بينما الأسهم لا تفعل.

تحليل سيناريو الصعود لـ $TLT

TLT يمتلك:

- مدة فعالة حوالي 15.5 سنة

- يمكنك خلال فترة الانتظار تحقيق عائد حوالي 4.4–4.7%

تحليل السيناريو:

- إذا انخفضت عوائد الأجل الطويل بمقدار 100 نقطة أساس (bps)، فإن عائد سعر TLT سيكون +15–18%

- إذا انخفضت بمقدار 150 نقطة أساس، فإن العائد سيكون +25–30%

- إذا انخفضت بمقدار 200 نقطة أساس (وهو ليس أمرًا غير معتاد تاريخيًا)، فستقفز العوائد بأكثر من +35–45%!

هذا لا يشمل دخل الفوائد، وعلاوة الانحنائية، وتأثير تسريع تغطية المراكز القصيرة. هذا هو السبب في رؤيتي لـ“مساحة صعود غير متناسبة”.

الخلاصة

بصراحة: بعد الكارثة في 2022، وعدت ألا أتعامل مجددًا مع السندات طويلة الأجل. كان من المحبط جدًا مشاهدة أصول المدى تتعرض للضرب.

لكن السوق لن يدفع ثمن جراحاتك النفسية — هو يدفع فقط مقابل الاحتمالات والأسعار.

عندما يتفق الجميع على أن السندات “غير قابلة للاستثمار”، وعندما تصل المشاعر إلى القاع، وتتراكم المراكز القصيرة، وتكون العوائد مرتفعة جدًا، ويزداد خطر النمو…

عندها أبدأ بالدخول!

- TLT + TMF يشكلان حاليًا حوالي 60% من محفظتي. حققت 75% عائدًا في سوق الأسهم لعام 2025، وأعدت توزيع معظم أموالي على صناديق السندات في نوفمبر 2025.

- أنا أحتفظ بالسندات “في وضع الانتظار” (تحقيق عائد يتجاوز 4%).

- موقفي يعتمد على التحول في السياسات والنمو، وليس على روايات فارغة.

عام 2026 سيكون في النهاية “عام السندات”.