قنبلة اليورانيوم الزمنية: تراجع العرض يواجه الطلب المتفجر

سوق اليورانيوم يجهز واحدة من أكثر الصفقات السلعية غير المتوازنة في العقد. بينما يظل معظم المستثمرين يركزون على الذهب أو النحاس أو النفط، فإن اليورانيوم يطور اختلالًا هيكليًا يبدو أكثر حدة، وأكثر استمرارية.

صورت منشورتان حديثتان حجم ما يتشكل تحت السطح. واحدة جاءت من المحلل الاقتصادي لوكاس إكويوم، والأخرى من متداول السوق بلانتز. معًا، يرويان قصة تتجاوز تحركات الأسعار قصيرة الأمد.

- لوكاس إكويوم: سوق يسيطر عليه بلدين فقط

- بلانتز: العجز مدمج

- لماذا هذا الإعداد يختلف عن الدورات السابقة

- هل هذا حقًا “قنبلة زمنية”؟

لوكاس إكويوم: سوق يسيطر عليه بلدين فقط

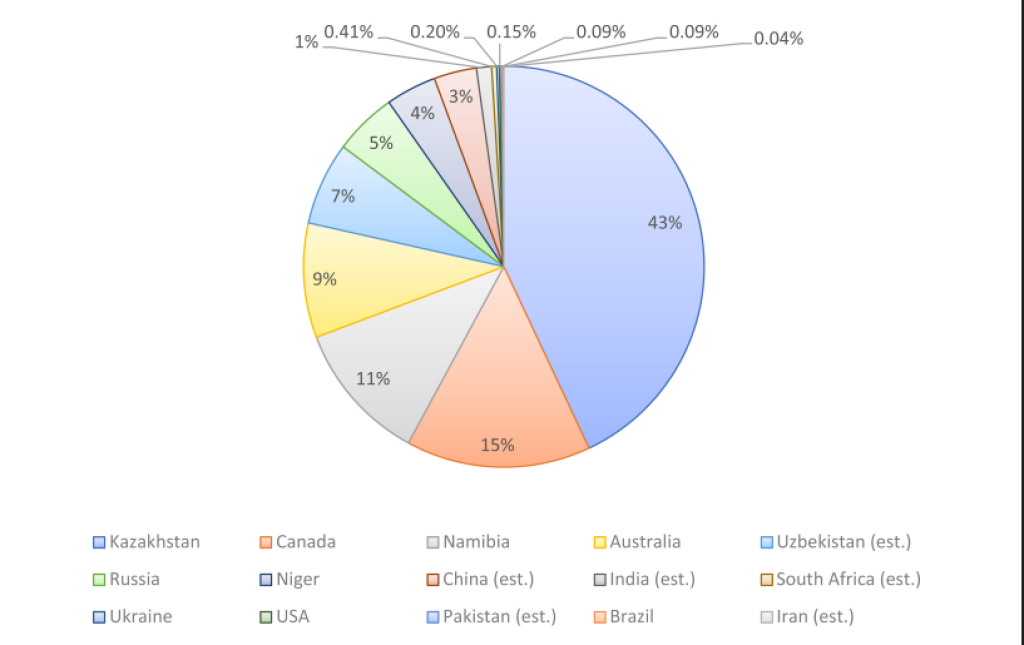

سلط لوكاس إكويوم الضوء على حقيقة تغير نظرتك إلى إمدادات اليورانيوم على الفور: حوالي 60% من الإنتاج العالمي يأتي من بلدين فقط؛ كازاخستان وكندا.

كازاخستان وحدها تمثل حوالي 43% من الإنتاج الكلي، بينما تساهم كندا بحوالي 15%. هذا المستوى من التركيز سيكون غير مريح بالفعل لأي مورد حاسم. لكن المشكلة الحقيقية هي ما يحدث بعد ذلك.

من المتوقع أن تفقد المناجم الكازاخستانية الحالية حوالي 80% من الإنتاج خلال العشرين عامًا القادمة. وفي الوقت نفسه، من المتوقع أن يتضاعف الطلب العالمي على اليورانيوم، مدفوعًا بـ:

• إعادة تشغيل المفاعلات النووية في أوروبا واليابان

• نشر المفاعلات الصغيرة المعيارية

• ارتفاع الطلب على الكهرباء من الذكاء الاصطناعي ومراكز البيانات

• أولويات أمن الطاقة التي تحل محل روايات “الغاز الرخيص”

المصدر: X/@ekwufinance

بعبارات بسيطة، يتقلص العرض من المنطقة التي تهيمن على السوق، تمامًا مع دخول الطلب في اتجاه تصاعدي هيكلي.

هذه ليست دورة سلعية نمطية حيث تؤدي الأسعار الأعلى إلى تحفيز إنتاج جديد سريع. تستغرق مناجم اليورانيوم عقدًا أو أكثر للموافقة عليها، والتمويل، والبناء. السوق لا يمكنه الاستجابة بسرعة.

لهذا السبب وصفه إكويوم بأنه مكسور هيكليًا، وهو على حق.

بلانتز: العجز مدمج

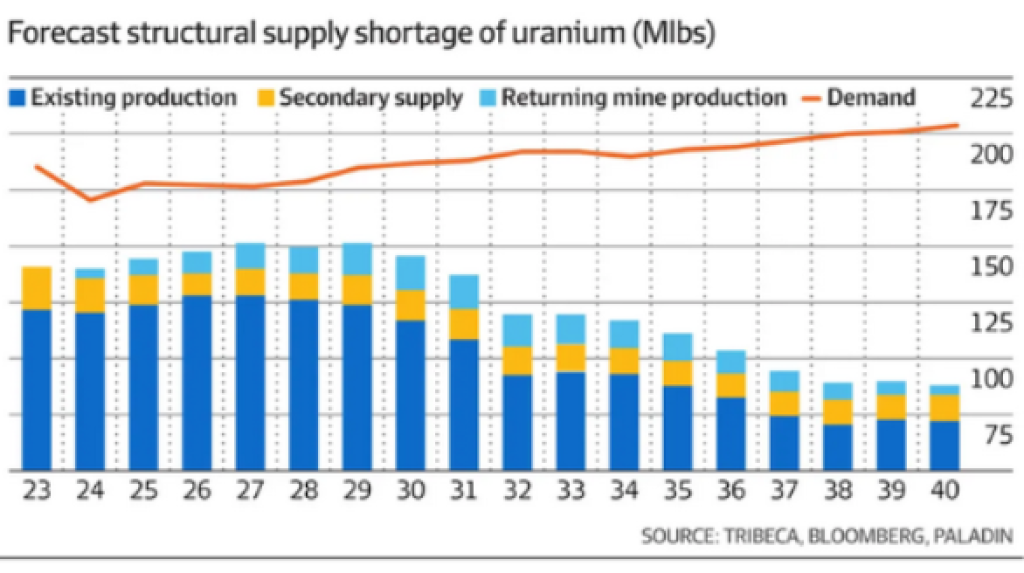

شارك بلانتز، المعروف أكثر في دوائر العملات المشفرة، الرسم البياني الثاني الذي يظهر توقعات إمدادات اليورانيوم مقابل الطلب حتى أواخر الثلاثينيات.

ما يبرز ليس فقط نقصًا، بل فجوة مستمرة ومتزايدة:

• الإنتاج الحالي يتراجع بثبات

• الإمدادات الثانوية تتلاشى

• الطلب يرتفع سنة بعد أخرى

• حتى المناجم التي تعود للعمل تفشل في سد الفجوة

هذه عجز هيكلي طويل الأمد.

المصدر: X/@Bluntz_Capital

يُظهر الرسم البياني أن الطلب على اليورانيوم يتجه نحو ~225 مليون رطل سنويًا، بينما يواجه العرض المتوقع صعوبة في البقاء بالقرب من ~110–120 مليون رطل. هذا نظامي واحد.

ولهذا السبب أطره بلانتز على أنه سوق صاعدة محتملة لمدة 10 سنوات، وليس صفقة سريعة وخاطفة.

بمجرد أن يُجبر المرافقون على التنافس على العقود طويلة الأمد في سوق يعاني من نقص في الإمدادات، تتغير ديناميكيات الأسعار بشكل عنيف. أظهرت التاريخ بالفعل ذلك خلال دورات اليورانيوم السابقة، لكن هذا الإعداد أكثر تقييدًا بكثير.

اقرأ أيضًا: هل سعر النفط الخام على وشك تكرار أنماطه الأكثر انفجارًا من التاريخ؟

لماذا هذا الإعداد يختلف عن الدورات السابقة

ما يجعل سوق اليورانيوم اليوم فريدًا هو أن جانب العرض لم يعد مرنًا.

في الدورات السابقة:

• المناجم الخاملة يمكن أن تعود للعمل بسرعة أكبر

• الحكومات كانت تحمل مخزونات أكبر

• الطلب النووي كان غير مستقر سياسيًا

الآن:

• معظم القدرة الاحتياطية قد اختفت

• مخزونات الاحتياط ضعيفة

• يتم إعادة تصنيف الطاقة النووية كضرورة استراتيجية

• أهداف المناخ واستقرار الشبكة تتطلب طاقة أساسية

هذا المزيج يزيل “صمام الأمان” الذي عادةً ما يمنع نقص السلع المطول.

في الوقت نفسه، تضيف المخاطر الجيوسياسية طبقة أخرى. سوق يعتمد على كازاخستان وكندا عرضة للضغط السياسي، تعطيل اللوجستيات، والتغيرات التنظيمية؛ وكل ذلك يزيد من تقلبات الأسعار عندما تظهر نقص مادي.

اقرأ أيضًا: الهند تذهب بكل ثقلها على الفضة مع ارتفاع مخزون المعدن إلى أعلى مستوى منذ 11 عامًا

هل هذه حقًا “قنبلة زمنية”؟

نعم، لأن اليورانيوم لا يُستهلك مثل النفط أو الغاز.

بمجرد أن يثبت المرفق إمدادات الوقود، لا يتكهن أو يؤجل الشراء. لا يمكن للمحطات النووية أن تغلق بسهولة. يجب أن تؤمن اليورانيوم بغض النظر عن السعر بمجرد أن يصبح الإمداد ضيقًا.

وهذا يخلق عمليات شراء قسرية؛ وهو أقوى محرك في أسواق السلع.

عندما تدرك المرافقون أن الإمداد المستقبلي غير كافٍ، سيسارعون إلى العقود طويلة الأمد، وليس السوق الفوري. وعادةً ما يكون ذلك عندما تتسارع إعادة تسعير الأسعار بشكل حاد.

لهذا السبب تميل اليورانيوم إلى التحرك في دورات عنيفة ومضغوطة بدلاً من ارتفاعات بطيئة.