تحليل عميق لـ Katana: ماذا يحدث لأموالك عندما تنتقل عبر السلسلة من إيثريوم إلى Layer 2؟

هذه التقرير من إعداد Tiger Research. ماذا لو تمكنت الأصول المُعبر عنها من الاستفادة منها؟ لقد قمنا بتحليل عميق لـ Katana، وهي سلسلة بلوكشين لا تنام أبدًا. فهي تعيد استثمار 100% من الأرباح على السلسلة وخارجها، بالإضافة إلى رسوم المعاملات، في DeFi.

النقاط الرئيسية

- معظم طبقات Layer 2 تقوم بقفل الأصول المُعبر عنها دون استخدامها. أما Katana فتقوم بنشر هذه الأصول في بروتوكولات الإقراض على إيثريوم لتحقيق الأرباح، ثم تعيد توزيع الأرباح كمحفزات لبروتوكولات DeFi.

- وضع الأصول في المخازن لا يحقق أي عائد. يجب على المستخدمين نشر رأس المال في بروتوكولات DeFi الخاصة بـ Katana للحصول على مكافآت إضافية.

- بحلول الربع الثالث من عام 2025، أكثر من 95% من إجمالي القيمة المقفلة (TVL) في Katana يتم نشرها بنشاط في بروتوكولات DeFi. وهذا يتناقض مع معظم الشبكات، التي تتراوح نسبة استغلالها بين 50% و70%.

- تقوم Katana بإعادة استثمار 100% من إيرادات رسوم المُرتب، حتى خلال تقلبات السوق، للحفاظ على استقرار ظروف التداول.

1. لماذا الأصول في وضعية غير نشطة

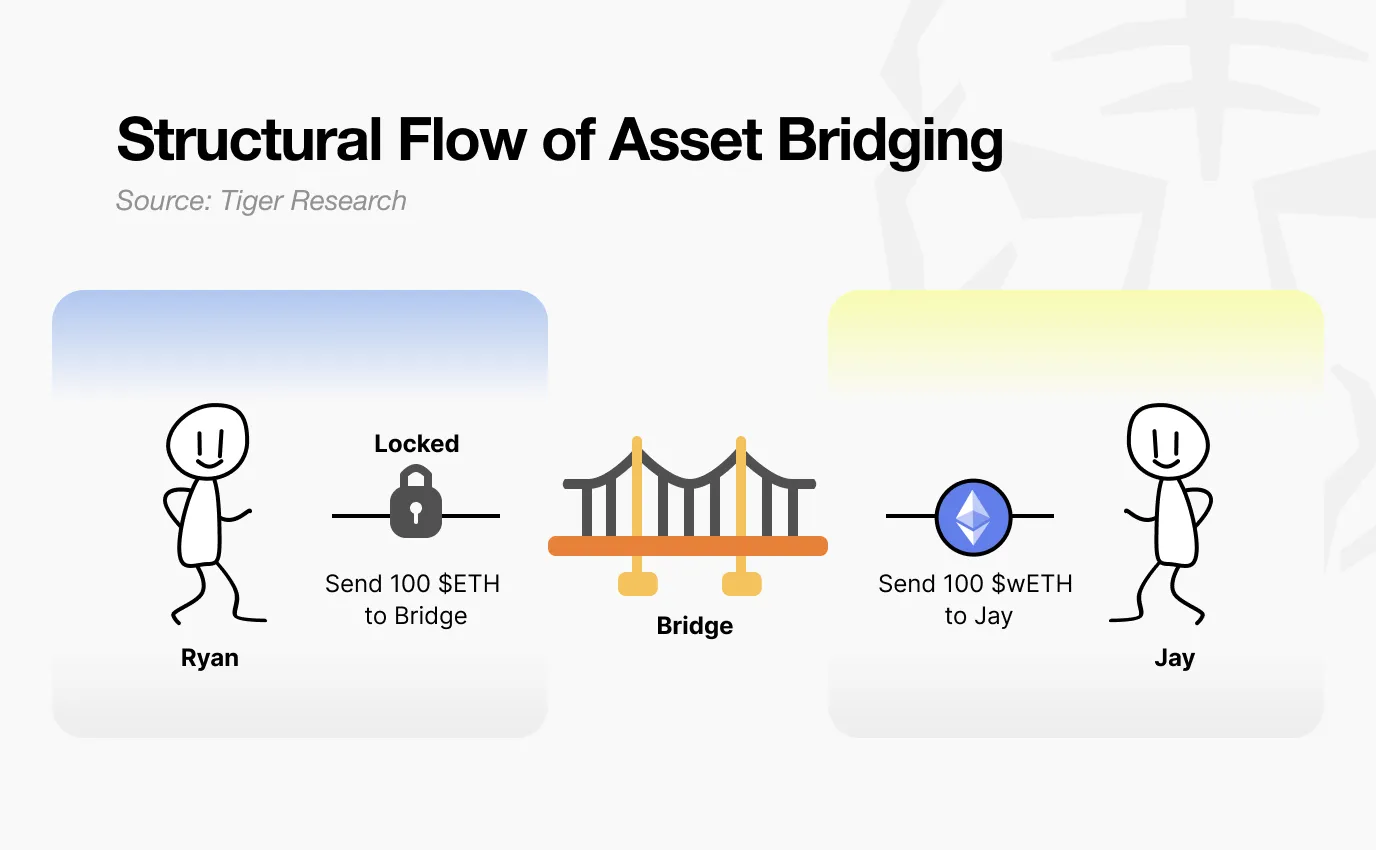

ماذا يحدث عندما تنتقل أموالك من إيثريوم عبر السلسلة إلى Layer 2؟

المصدر: Tiger Research

يعتقد الكثيرون أن أصولهم فقط تم نقلها. في الواقع، العملية أقرب إلى التجميد. عندما تودع الأصول في عقد جسر، يتم حجزها هناك. يقوم Layer 2 بإنشاء رموز موازية لها. يمكنك التداول بحرية على Layer 2، لكن أصولك الأصلية على الشبكة الرئيسية لا تزال مقفلة وتظل غير نشطة.

المصدر: Tiger Research

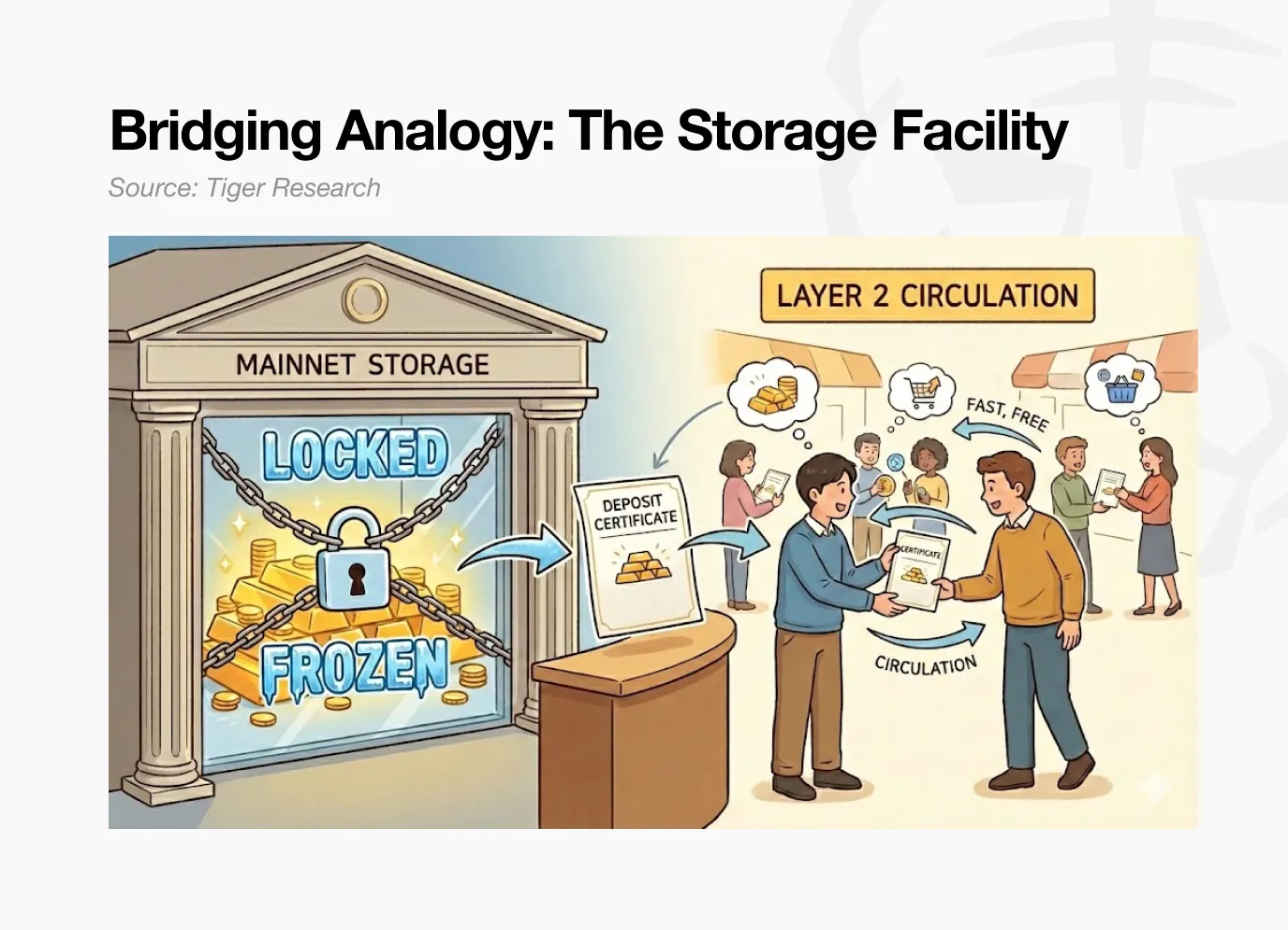

خذ مثالاً بسيطًا. أنت تخزن أشياء في منشأة تخزين وتحصل على شهادة استلام. يمكن نقل هذه الشهادة إلى شخص آخر. لكن الأغراض تظل في مكانها حتى تسترجعها.

هذا يصف طريقة عمل معظم جسور Layer 2. الأصول المحتجزة في عقد إيثريوم لا تحقق أي عائد. فهي تنتظر بشكل سلبي حتى يقوم المستخدمون بسحبها إلى الشبكة الرئيسية.

ماذا لو استطعت أن تكسب أرباحًا من إيداعات الجسر على الشبكة الرئيسية، مع استمرارك في التداول بسرعة وبتكلفة منخفضة على Layer 2؟

Katana تجيب على هذا السؤال مباشرة. رأس المال المُعبر عنه عبر الجسر لا يظل غير نشط. بل يُستخدم بشكل فعال.

2. كيف تجعل Katana رأس المال يعمل

تقوم Katana بتنشيط رأس المال عبر ثلاث آليات:

- يتم نشر الأصول عبر السلسلة في أسواق إقراض إيثريوم لتحقيق الأرباح.

- يتم إعادة استثمار إيرادات رسوم المعاملات في تجمعات السيولة.

- يتم جني عوائد سندات الخزانة الأمريكية من خلال العملة المستقرة الأصلية AUSD.

رأس المال الخارجي في حركة، والأصول على السلسلة أيضًا في حركة. هذه الآليات الثلاث تزيل بشكل كامل الأصول غير النشطة على Katana.

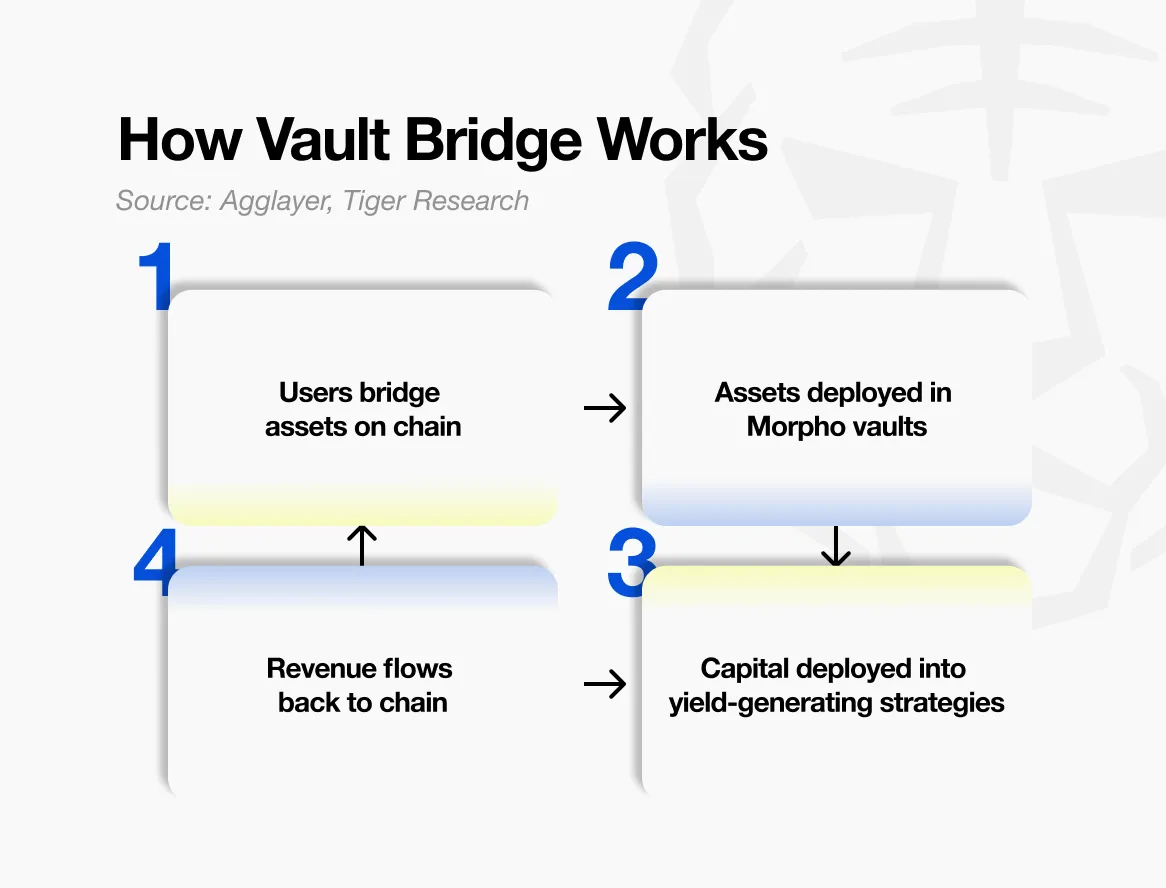

2.1. جسر الخزنة (Vault Bridge)

الآلية الأولى هي Vault Bridge. عندما يرسل المستخدم أصوله إلى Katana، يتم نشر الأصول الأصلية على الشبكة الرئيسية لإيثريوم في أسواق إقراض لتحقيق الفائدة.

المصدر: Agglayer، Tiger Research

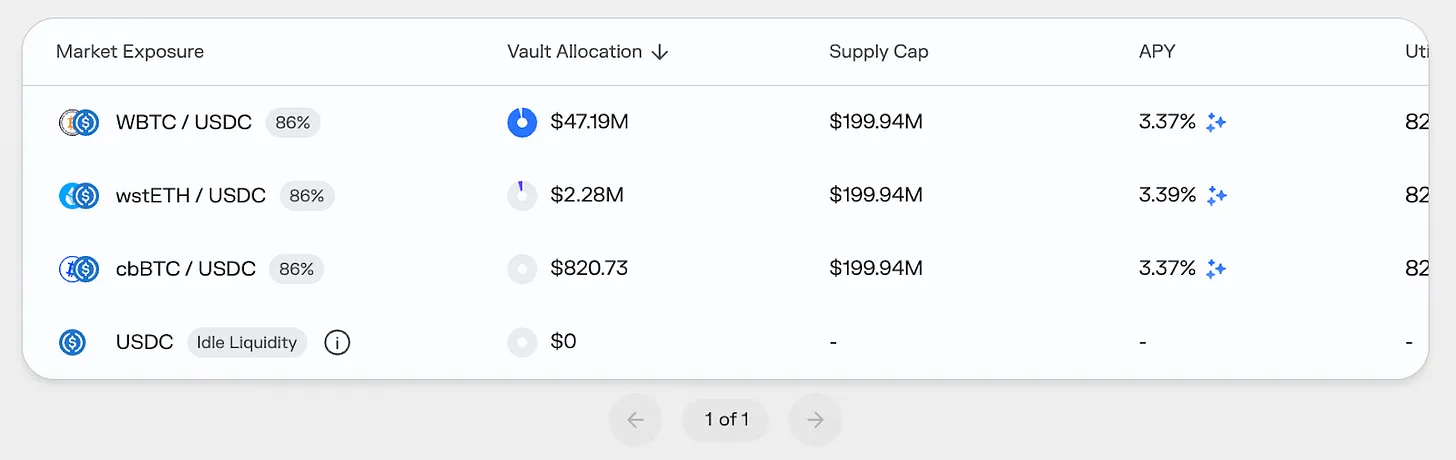

عندما تقوم بنقل USDC عبر الجسر من إيثريوم إلى Katana، لا يتم قفل الأصول ببساطة. بدلاً من ذلك، يتم نشرها في استراتيجية خزنة مختارة في Morpho (وهو بروتوكول إقراض رئيسي). الأرباح الناتجة لا تُوزع مباشرة على المستخدمين، بل تُجمع على مستوى الشبكة، ثم تُعاد توزيعها كمكافآت على السوق الأساسية لـ DeFi على Katana.

على Katana، يتلقى المستخدم رموز vbToken، مثل vbUSDC. يمكن استخدام هذه الرموز بحرية ضمن منظومة DeFi الخاصة بـ Katana.

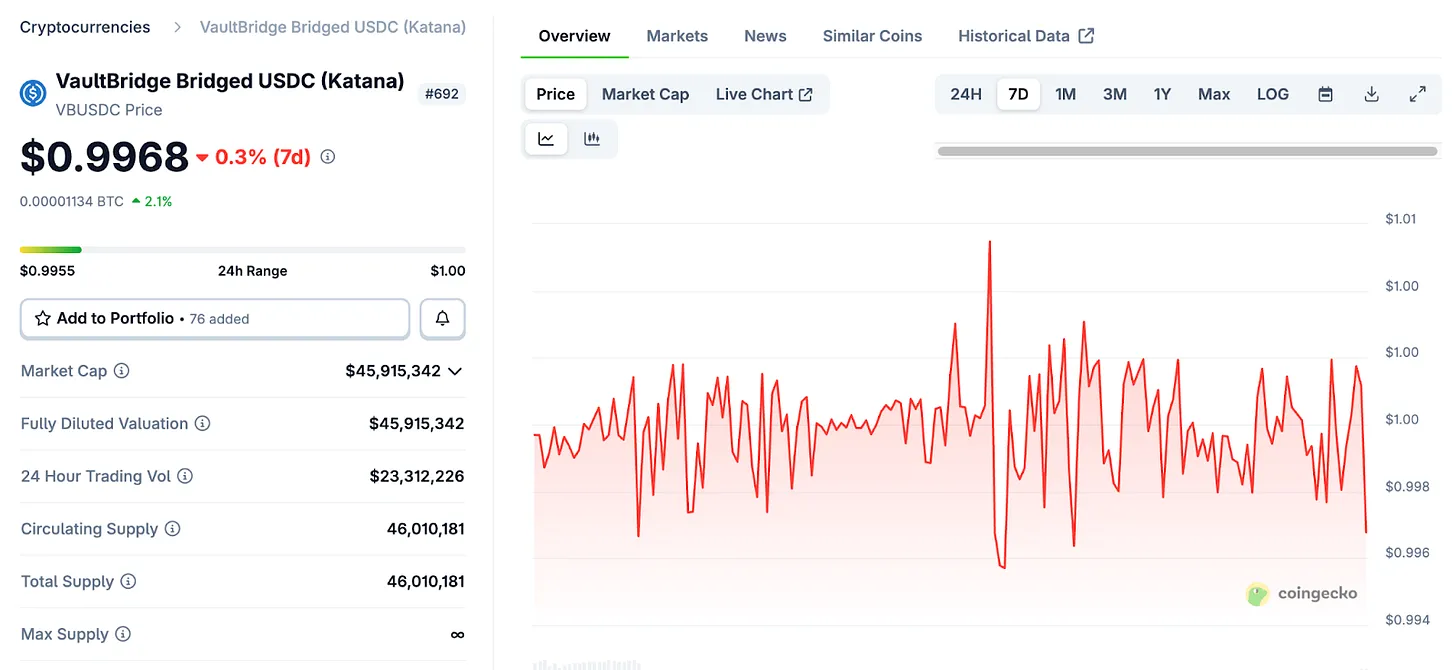

يجب توضيح مفهوم خاطئ شائع هنا. vbToken لا يمكن مقارنته مع منتجات التكديس مثل stETH من Lido. فـ stETH يزداد تلقائيًا مع مكافآت التكديس.

المصدر: Coingecko

آلية vbToken مختلفة تمامًا. عند حيازة vbUSDC في المحفظة، لا تتغير الكمية أو السعر. الأرباح الناتجة عن Vault Bridge على إيثريوم لا تذهب إلى مالكي vbToken بشكل فردي، بل تتجه إلى تجمعات التمويل في Katana. تُوزع هذه الإيرادات بشكل دوري على الشبكة، لتعزيز حوافز تجمعات السيولة في Sushi وسوق Morpho للإقراض.

لا يستفيد المستخدم إلا إذا قام بنشر vbToken بشكل نشط. بإدخال vbToken في تجمع سيولة Sushi، أو استثمارها في استراتيجيات إقراض عبر منصات مثل Yearn، يمكن للمستخدم أن يحقق عائدًا أساسيًا بالإضافة إلى مكافآت Vault Bridge الإضافية. مجرد امتلاك vbToken لا يحقق أي عائد.

التحفيز الذي تقدمه Katana هو الاستخدام النشط للأصول، وليس الاحتفاظ السلبي بها. رأس المال الذي يتحرك يحصل على مكافآت، والأصول غير المستخدمة لا.

2.2. السيولة الذاتية للسلسلة (CoL)

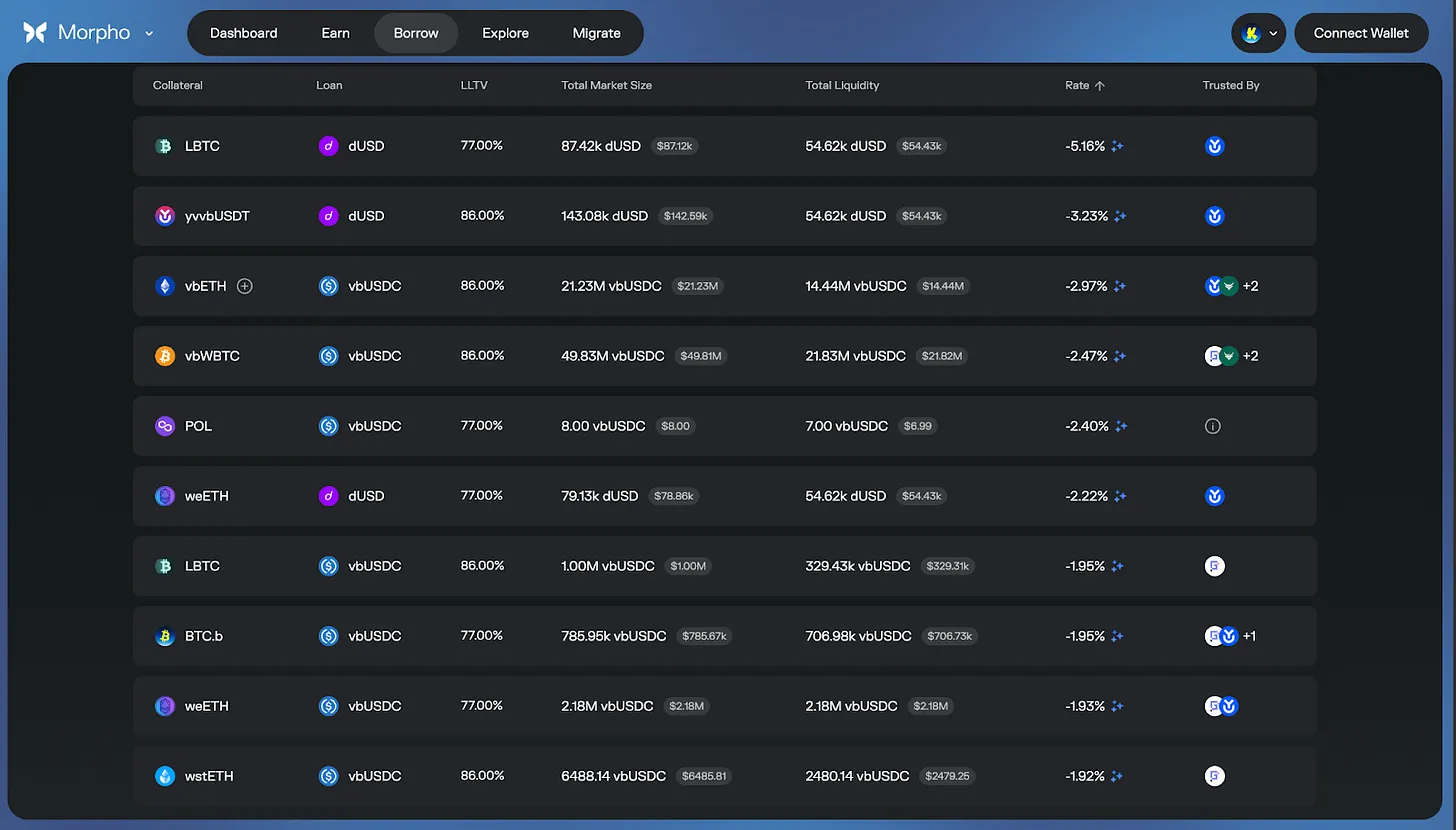

الآلية الثانية هي السيولة الذاتية للسلسلة (CoL). تتلقى Katana 100% من إيرادات رسوم المُرتب الصافية (أي رسوم المعاملات ناقص تكاليف التسوية على إيثريوم).

تستخدم المؤسسة هذه الإيرادات مباشرة كمزود سيولة، وتوفر الأصول إلى تجمعات Sushi وسوق Morpho للإقراض. هذه السيولة مملوكة ومدارة من قبل السلسلة نفسها.

وهذا يخلق دورة تعزز نفسها. مع تداول المستخدمين على Katana، تتراكم رسوم المُرتب باستمرار. تُحول هذه الرسوم إلى سيولة ذاتية للسلسلة، مما يعمق تجمعات التمويل. يقل الانزلاق، وتستقر معدلات الإقراض، وتحسن تجربة المستخدم. تجربة أفضل تجذب المزيد من المستخدمين، وتولد المزيد من الرسوم. وهكذا تتكرر الدورة.

نظريًا، يكون هذا الهيكل فعالًا بشكل خاص في الأسواق الهابطة. السيولة الخارجية ذات السيولة العالية غالبًا ما تتراجع بسرعة تحت ضغط السوق. بالمقابل، تم تصميم السيولة الذاتية للسلسلة لتظل دائمًا في مكانها، مما يسمح بتشغيل مستمر للصناديق، واستيعاب الصدمات بشكل أكثر فاعلية.

في الواقع، يميز هذا Katana عن معظم أنظمة DeFi التي تعتمد على إصدار رموز لتحفيز رأس المال الخارجي. من خلال الحفاظ على السيولة التي يملكها بنفسه، يسعى هذا النظام لتحقيق استدامة واستقرار أكبر.

2.3. عوائد سندات الخزانة الأمريكية AUSD

الآلية الثالثة هي AUSD، العملة المستقرة الأصلية لـ Katana. AUSD مدعومة من قبل سندات خزانة أمريكية، وتولد هذه السندات أرباحًا خارج السلسلة تتدفق إلى منظومة Katana.

المصدر: Agora

AUSD تصدرها Agora. الضمانات التي تدعم AUSD تستثمر في سندات خزانة أمريكية حقيقية. الفوائد الناتجة من هذه السندات تتراكم خارج السلسلة، ثم تُنقل بشكل دوري إلى شبكة Katana، لتعزيز حوافز تجمعات التمويل المقيمة بـ AUSD.

إذا كانت Vault Bridge تجلب أرباحًا على السلسلة، فإن AUSD تجلب أرباحًا خارج السلسلة. هذان المصدران يختلفان في الطبيعة. أرباح Vault Bridge تتأثر بحالة سوق DeFi على إيثريوم، بينما عوائد AUSD مرتبطة بمعدلات فائدة سندات الخزانة الأمريكية، وتكون أكثر استقرارًا.

هذا يحقق تنويعًا في هيكل دخل Katana. عندما تتقلب الأسواق على السلسلة، توفر الأرباح الخارجية دعمًا؛ وعندما تكون أرباح السلسلة منخفضة، تدعم عوائد السندات الإجمالية. هذا الهيكل يربط بين سوق العملات المشفرة والمالية التقليدية.

3. رأس المال المقفل مقابل جعل رأس المال يعمل

كما ذكرنا سابقًا، هناك سبب بسيط لاختيار معظم جسور العبور عبر السلسلة قفل الأصول بدلاً من تنشيطها — وهو الأمان. عندما لا تتحرك الأصول، يبقى تصميم النظام بسيطًا، ويقل مستوى الهجمات. معظم شبكات Layer 2 تتبع هذا النهج. على الرغم من أنه آمن، إلا أن رأس المال يظل غير نشط.

أما Katana فتبنّي موقفًا معاكسًا. تنشيط الأصول غير النشطة ينطوي على مخاطر إضافية، وKatana صريحة جدًا بشأن هذا التوازن. الشبكة لا تتجنب المخاطر، بل تتعاون مع خبراء إدارة المخاطر المتمرسين في مجال DeFi، مثل Gauntlet وSteakhouse Financial.

المصدر: DefiLlama

Gauntlet وSteakhouse Financial هما من المؤسسات الرائدة في إدارة المخاطر في مجال DeFi، ولديهما خبرة واسعة في ضبط معلمات بروتوكولات الإقراض الرئيسية، وتقديم استشارات للمشاريع الكبرى في DeFi. أداؤهما يشبه أداء شركات إدارة الأصول التقليدية، حيث يقيّمان أين يُنصح بتوزيع رأس المال، ويحددان حجم المراكز، ويراقبان المخاطر باستمرار.

المصدر: Morpho

لا يوجد نظام مالي يوفر أمانًا بنسبة 100%، لذلك فإن القلق بشأن المخاطر المتبقية أمر منطقي.

لكن، بالتعاون مع مؤسسات إدارة مخاطر رائدة، وتحافظ على هيكل خزنة محافظ محافظ، يوجد لجنة داخلية لمراقبة العمليات. تشمل التدابير الأمنية الإضافية وجود آليات حماية متعددة، مثل السيولة الاحتياطية التي يوفرها بروتوكول Cork.

4. نظام DeFi المثالي الذي تبنيه Katana

السوق الحالي لـ DeFi يواجه مشكلة تشتت السيولة. تجمعات الأموال التي تتداول نفس الأصول موزعة عبر شبكات وبروتوكولات مختلفة، مما يقلل من كفاءة التنفيذ، ويزيد من الانزلاق، ويخفض استغلال رأس المال. بعض المستخدمين يستفيدون من هذه الفعالية المنخفضة من خلال عمليات التحكيم، لكن الغالبية تتكبد تكاليف أعلى.

Katana يعالج هذه المشكلة من مستوى النظام.

Vault Bridge والسيولة الذاتية للسلسلة يركزان السيولة في البروتوكول المركزي. النتيجة هي: زيادة كفاءة تنفيذ المعاملات، تقليل الانزلاق، واستقرار معدلات الإقراض. والأهم من ذلك، أن الأرباح الناتجة عن الأصول غير المستخدمة على الشبكة الرئيسية لـ إيثريوم تُضاف إلى العائد الأساسي، مما يرفع العائد الإجمالي.

المصدر: Morpho

هيكل التحفيز في Katana يمكن أن يقلل بشكل كبير من تكاليف الإقراض الفعلية في أوقات معينة، وحتى يخلق معدلات فائدة سلبية استنادًا إلى ظروف السوق وبرامج المكافآت. وذلك لأن أرباح Vault Bridge وCoL وAUSD تُعاد استثمارها في السوق الأساسية. ومع ذلك، يجب ملاحظة أن هذه النتائج تعتمد على ظروف السوق وتعد محفزات تعتمد على الأداء.

لهذا السبب، بحلول الربع الثالث من عام 2025، أكثر من 95% من TVL في Katana يُنشر بنشاط في بروتوكولات DeFi. بالمقابل، تتراوح نسبة استغلال أموال معظم الشبكات بين 50% و70%. في النهاية، Katana تبني سلسلة رأس مال لا تنام أبدًا، ونظامًا يكافئ الاستخدام الحقيقي للأصول.

Katana لا تنام أبدًا.

مقالات ذات صلة

3 عملات مشفرة للاستثمار فيها في مارس 2026 — إيثريوم، سولانا، وXRP

بيتكوين، إيثريوم، وXRP تتصدر الارتفاعات مع تدفقات الصناديق المتداولة التي وصلت إلى $458M مليون دولار وسط أزمة مضيق هرمز

إيثريوم 15 دقيقة هبطت بنسبة 1.25%: عمليات تصفية الرافعة المالية وتدفقات الأموال على السلسلة تتناغم مع ضغط البيع على المدى القصير

البيانات: إذا تجاوز سعر ETH 2047 دولارًا، فسيصل إجمالي قوة تصفية المراكز القصيرة في منصات التبادل المركزية الرئيسية إلى 7.33 مليار دولار