“ذهب الفقراء”، لم يعد رخيصًا!

المؤلف: معاني خارجية، وول ستريت جورنال

في الماضي، لم يُطلق على الفضة لقب “ذهب الفقراء” لأنه كان رخيصًا حقًا، بل لأن السوق لم يأخذ أبدًا ندرتها على محمل الجد.

وفرته الوفيرة، مخزوناته القابلة للتعديل، وتوزيعه المتناثر — على مدى فترة طويلة، كان السوق يعتقد بثقة: بغض النظر عن تقلبات الطلب، فإن الفضة دائمًا يمكن تعويضها بسرعة. ولهذا السبب، كانت تُتداول كظل للذهب مرارًا وتكرارًا، لكنها نادرًا ما كانت تُخصص بشكل جدي.

لكن هذا الافتراض، قد تم كسره على يد الواقع.

منذ عام 2021، استمر سوق الفضة العالمي لعدة سنوات في ظهور فجوة بين العرض والطلب على المواد المادية. على عكس التوترات قصيرة الأجل التي كانت تتضخم بسبب الدورة المالية سابقًا، جاءت هذه الفجوة هذه المرة مباشرة من القطاع الصناعي: الطلب على الفضة في مجالات مثل الخلايا الشمسية، والكهرباء، والإلكترونيات عالية الجودة، يتوسع بسرعة متزامنة، بينما العرض يكاد لا يمكنه التسرع.

الأكثر خطورة، أن نظام إمداد الفضة يتسم ببطء شديد في الاستجابة لإشارات السعر.

أكثر من 70% من إنتاج الفضة العالمي يأتي من منتجات ثانوية لمعادن أخرى، وتحدد دورة استثمار النحاس، والرصاص، والزنك، وليس سعر الفضة نفسه، وتيرة الإنتاج. هذا يعني أنه حتى مع ارتفاع الأسعار، يصعب زيادة العرض بسرعة؛ وعندما يتم استهلاك المخزون الاحتياطي باستمرار، فإن السوق يواجه قيودًا مستمرة بدلاً من تقلبات مؤقتة.

وفي هذه اللحظة بالذات، بدأت الفضة تتخلص فعليًا من سرد “ذهب الفقراء”. لم تعد مجرد بديل رخيص عند ارتفاع الذهب، بل تتحول إلى مادة يُستهلكها بشكل مستمر من قبل الصناعات الرئيسية، ويصعب استبدالها.

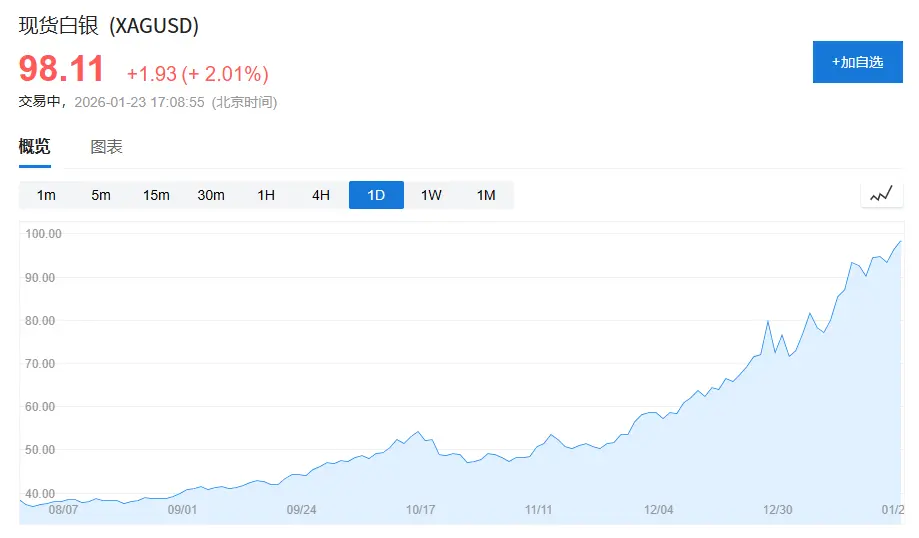

( تقترب أسعار الفضة من 100 دولار للأونصة، في حين كانت أسعارها في منتصف أكتوبر من العام الماضي فقط 50 دولارًا للأونصة، مما يقرب من الضعف خلال ثلاثة أشهر. )

1. “مأزق هوية” الفضة: بين الذهب والمعادن الصناعية

لفهم سبب تقليل قيمة الفضة على مدى طويل، يجب أولاً فهم “مأزق هويتها”.

في نظام السلع الأساسية الحديث، يمكن تصنيف الأصول بشكل تقريبي إلى فئتين:

فئة الأصول الائتمانية، وأبرزها الذهب. قيمة الذهب ليست مستمدة من الاستخدام الصناعي، بل من نظام الائتمان والاحتياطيات. حتى في سنوات الطلب الأضعف، لا تزال مشتريات البنوك المركزية من الذهب تمثل حوالي 15% إلى 25% من الطلب السنوي، مما يوفر قاعدة سعرية مستقرة.

الفئة الثانية هي الأصول ذات النمو، مثل النحاس، والنفط، وخام الحديد. هذه المعادن تكاد لا تمتلك خصائص مالية، ويحدد سعرها بشكل رئيسي الدورة الاقتصادية، والاستثمار في البنية التحتية، والصناعة التحويلية.

أما الفضة، فهي تقع بين هاتين الفئتين.

وفقًا لـ “مسح الفضة العالمي 2025”، فإن الطلب العالمي على الفضة في عام 2024 بلغ 1.164 مليار أونصة (حوالي 36,200 طن)، منها:

الطلب الصناعي 681 مليون أونصة، بنسبة حوالي 58%؛

الطلب على المجوهرات والأواني الفضية 263 مليون أونصة، بنسبة حوالي 23%؛

الطلب الاستثماري (السبائك، العملات، الصناديق المتداولة في البورصة) حوالي 191 مليون أونصة، بنسبة حوالي 16%.

المشكلة أن أنماط سلوك الطلب على هذه الأنواع الثلاثة مختلفة تمامًا:

الطلب الصناعي يعتمد على الدورة الصناعية، والطلب على المجوهرات حساس جدًا للسعر، والطلب الاستثماري يتغير بسهولة مع المزاج العام.

هذا الانقسام الهيكلي يجعل الفضة تفتقر منذ زمن طويل إلى مرساة سعرية مستقرة وموحدة ومهيمنة.

والنتيجة تظهر في السعر، حيث تُجبر الفضة على الاعتماد على سعر الذهب على المدى الطويل.

مؤشر واضح هو نسبة الذهب إلى الفضة. خلال نصف القرن الماضي، كانت نسبة الذهب إلى الفضة تتراوح بين 55 و60 تقريبًا؛ لكن بين 2018 و2020، تجاوزت هذه النسبة 90، ووصلت في أوقات الأزمة إلى ما يقرب من 120.

حتى مع وصول الطلب الصناعي على الفضة في 2024 إلى أعلى مستوى تاريخي، ظلت نسبة الذهب إلى الفضة مستقرة بين 80 و90، وهو أعلى بكثير من المتوسط الطويل الأمد.

هذا لا يعني أن الفضة “لم تعد ذات قيمة”، بل أن السوق لا تزال تستخدم المنطق المالي للذهب في تحديد سعرها.

2. إعادة تحديد مكانة الفضة: من “توزيع الاستخدام” إلى “احتكار الصناعة”

التغير الحقيقي لم يبدأ في السوق المالية، بل حدث بشكل هادئ من القطاع الصناعي.

ملخص التغير الحالي بكلمة واحدة: الفضة تتجه من كونها معدنًا صناعيًا موزع الاستخدام، إلى مادة وظيفية محتكرة من قبل الصناعات الرئيسية.

1. الخلايا الشمسية: الفضة تصبح “لا غنى عنها” للمرة الأولى

الخلايا الشمسية هي العنصر الأهم في تغير هيكل الطلب على الفضة.

في عام 2015، كانت القدرة التراكمية الجديدة للطاقة الشمسية حوالي 50 جيجاوات؛ بحلول 2024، تجاوزت هذه الرقم 400 جيجاوات، أي نمو يزيد عن 8 أضعاف خلال أقل من عشرة أعوام.

الصناعة بالفعل تتجه نحو “إزالة الفضة”. كمية الفضة المستخدمة لكل واط انخفضت من حوالي 0.3 جرام في المراحل المبكرة، إلى حوالي 0.1 جرام في التقنيات السائدة حاليًا.

لكن سرعة توسع القدرة التراكمية تفوق بكثير انخفاض الاستخدام لكل وحدة.

وفقًا لـ “مسح الفضة العالمي 2025”، الطلب الفعلي على الفضة في صناعة الخلايا الشمسية بلغ 198 مليون أونصة في 2024، بزيادة أكثر من 1.6 مرة عن 2019، ويشكل حوالي 17% من إجمالي الطلب العالمي على الفضة.

الأهم من ذلك، أن مكانة الفضة في الخلايا الشمسية ليست “قابلة للاستبدال بشكل عشوائي”. من حيث الكفاءة الكهربائية، والاستقرار طويل الأمد، والموثوقية، لا تزال الفضة الخيار الأفضل من حيث الأداء الشامل. التقدم التكنولوجي يغير الاستخدام، وليس المكانة.

وهذا يمنح الفضة للمرة الأولى مصدر طلب كبير، سريع النمو، غير حساس للسعر.

2. السيارات الكهربائية والبنية التحتية للذكاء الاصطناعي: الاستخدام ليس مبالغًا فيه، لكن استبدالها صعب جدًا

إذا كانت الخلايا الشمسية توفر حجم الطلب المحدد، فإن السيارات الكهربائية والبنية التحتية الرقمية تغير طبيعة الطلب.

متوسط استهلاك السيارة التقليدية من الفضة يتراوح بين 15 و20 جرامًا؛ بينما في السيارات الجديدة، عادةً ما يكون استهلاك الفضة بين 30 و40 جرامًا.

وفي ظل النمو المحدود لمبيعات السيارات عالميًا، ارتفعت نسبة السيارات الكهربائية من أقل من 3% في 2019، إلى حوالي 20% في 2024، مما رفع الطلب على الفضة بشكل هيكلي.

وفي الوقت نفسه، الطلب على الفضة في مراكز البيانات، وخوادم الذكاء الاصطناعي، والأجهزة الإلكترونية عالية الجودة، يتسم أكثر بعدم الاستبدال من الحجم المطلق.

في 2024، بلغ الطلب على الفضة في مجالات الكهرباء والإلكترونيات 461 مليون أونصة، مسجلًا أرقامًا قياسية لعدة سنوات.

هذه الاستخدامات ليست حساسة جدًا للسعر، لكنها حساسة جدًا لاستقرار العرض.

3. واقع العرض: الفضة ليست معدنًا “يمكن زيادته بالإرتفاع في السعر”

على النقيض من الطلب، فإن العرض يظهر صلابة عالية.

في 2024، بلغ إنتاج الفضة العالمي حوالي 820 مليون أونصة، بزيادة تقل عن 1% على أساس سنوي.

الأهم من ذلك، أن أكثر من 70% من إنتاج الفضة يأتي من منتجات ثانوية، ويعتمد بشكل رئيسي على مناجم الرصاص والزنك والنحاس والذهب. هذا الهيكل لم يتغير جوهريًا خلال العشرين عامًا الماضية.

إنتاج مناجم الفضة الخام فقط حوالي 228 مليون أونصة، بنسبة أقل من 30%، وما زال في اتجاه هبوطي طويل الأمد.

هذا يعني أن إنتاج الفضة لا يتحدد بسعرها، بل يتأثر بدورة استثمار المعادن الأساسية.

4. من نقص دوري قصير إلى ضغط هيكلي مستمر

عبر التاريخ، لم تمر الفضة بدون فترات سوق صاعدة، لكن معظم تلك الفترات كانت مشتقة من الدورة المالية.

الفرق الآن هو أن سوق الفضة منذ 2021، يعاني من فجوة مستمرة بين العرض والطلب على المواد المادية.

وفقًا لـ “مسح الفضة العالمي 2025”، فإن الفجوة السنوية بين العرض والطلب على الفضة من 2021 إلى 2024 كانت حوالي 150 إلى 200 مليون أونصة، بمجموع فجوات يقارب 800 مليون أونصة.

أما المخزون الظاهر من الفضة، فهو محدود جدًا. المخزون العالمي المتداول حاليًا يمكن أن يغطي فقط حوالي 1 إلى 1.5 شهر من الاستهلاك، وهو أقل بكثير من الحد الآمن المعتاد وهو 3 أشهر للسلع الأساسية.

عندما تدخل كميات كبيرة من الفضة في مكونات الخلايا الشمسية، والأجهزة الكهربائية، والبنية التحتية، يصعب عودتها مرة أخرى إلى السوق المتداول.

5. الفضة لم تعد مجرد ظل للذهب

لم تتغير الفضة فجأة لتصبح نادرة، لكنها للمرة الأولى تلبي ثلاثة شروط في آن واحد:

حجم الطلب حقيقي ومستمر الاستخدامات الرئيسية يصعب استبدالها

النمو في العرض محدود للغاية

في الماضي، لم تتواجد هذه الشروط الثلاثة معًا أبدًا.

عندما لا يزال السوق يفسر الفضة على أنها “ذهب الفقراء”، بدأ سلسلة التوريد يعيد تقييمها وفقًا لمعيار المواد الوظيفية الرئيسية.

ربما تتذبذب الفضة، لكن ما يمكن تأكيده هو أنها لم تعد مجرد ظل للذهب.

وهذا، هو التغير الأساسي والأهم، والذي يُقدّر أنه أقل ما يُنتبه إليه في هذه الدورة السوقية.