مقالة: imToken

هل يمكن لامتلاك ETF الإيثيريوم أن يمنحك فوائد دورية مثل سندات الدين؟

في بداية الشهر، أعلنت شركة غرايسو أن صندوق ETF الخاص بها للرهان على إيثيريوم (ETHE) قد قام بتوزيع الأرباح التي حصل عليها الصندوق من خلال الرهان على الإيثيريوم خلال الفترة من 6 أكتوبر 2025 إلى 31 ديسمبر 2025، وهو ما يمثل أول توزيع للأرباح من نوعه في سوق الأصول الرقمية الفورية في الولايات المتحدة، حيث يتم توزيع أرباح الرهان على المساهمين.

على الرغم من أن هذا الإجراء قد يبدو بسيطًا في نظر لاعبي Web3 الأصليين، إلا أنه في تاريخ التمويل المشفر، يمثل علامة فارقة، حيث يُعد أول مرة يتم فيها تغليف عوائد إيثيريوم الأصلية داخل إطار مالي تقليدي، وهو بلا شك حدث ذو دلالة تاريخية.

الأهم من ذلك، أن هذا ليس حدثًا معزولًا، ففي مستوى البيانات على السلسلة، يستمر معدل الرهان على الإيثيريوم في الارتفاع، وتخرج المدققون من قوائم الانتظار تدريجيًا، ويبدأون في إعادة تجميع الرهانات، مع حدوث سلسلة من التغيرات بشكل متزامن.

هذه الإشارات التي تبدو متفرقة، تشير جميعها إلى مشكلة أعمق: هل يتجه الإيثيريوم، من كونه أصولًا تتأثر بتقلبات الأسعار بشكل رئيسي، تدريجيًا نحو أن يصبح نوعًا من “الأصول ذات العائد” التي يقبلها التمويل طويل الأمد وتتمتع بعوائد مستقرة؟

1. توزيع أرباح ETF: تجربة أولية للمستثمرين التقليديين في الرهان

من الناحية الموضوعية، على مدى فترة طويلة، كان الرهان على الإيثيريوم أشبه بتجربة تقنية ذات طابع خاص، مقتصرة على “عالم السلسلة” وذات طابع تقني بحت.

لأنه يتطلب من المستخدمين معرفة أساسية بالتشفير، مثل المحافظ والمفاتيح الخاصة، بالإضافة إلى فهم آليات التحقق، وقواعد الإجماع، وفترات القفل، وعقوبات الانسحاب. على الرغم من أن بروتوكولات الرهان السائلة (LSD) مثل Lido Finance تقلل إلى حد كبير من عتبة المشاركة، إلا أن عوائد الرهان تظل بشكل رئيسي ضمن سياق الأصل المشفر (مثل stETH وغيرها من الرموز المغلفة).

وفي النهاية، بالنسبة لمعظم مستثمري Web2، فإن هذا النظام غير بديهي، ويصعب الوصول إليه مباشرة، وهو حاجز يصعب تجاوزه.

الآن، يتم سد هذا الفجوة بواسطة ETF. وفقًا لخطط التوزيع الحالية من غرايسو، فإن مالكي ETHE سيحصلون على 0.083178 دولار لكل سهم، وهو مبلغ يعكس الأرباح التي حصل عليها الصندوق من خلال الرهان خلال الفترة المعنية، وسيتم توزيعها في 6 يناير 2026 (يوم التوزيع)، على المستثمرين الذين يمتلكون حصص ETHE حتى 5 يناير 2026 (تاريخ التسجيل).

باختصار، مصدر هذه الأرباح ليس من إدارة الشركات، بل من أمان الشبكة والمشاركة في الإجماع، حيث كانت هذه الأرباح سابقًا حكرًا على صناعة التشفير، والآن يتم تغليفها داخل إطار مالي مألوف مثل ETF، ومن خلال حسابات السوق الأمريكية، يمكن للمستثمرين التقليديين في 401(k) أو الصناديق المشتركة الحصول على عوائد أصلية ناتجة عن إجماع إيثيريوم (بالدولار) دون الحاجة للتعامل مع المفاتيح الخاصة.

ويجب التأكيد على أن هذا لا يعني أن الرهان على الإيثيريوم قد أصبح متوافقًا تمامًا مع اللوائح، أو أن الجهات التنظيمية قد أصدرت توجيهات موحدة بشأن خدمات الرهان عبر ETF، لكن من الناحية الاقتصادية، حدث تغيير مهم: المستخدمون غير المشفرين، للمرة الأولى، حصلوا بشكل غير مباشر على عوائد أصلية ناتجة عن إجماع شبكة إيثيريوم، دون الحاجة لفهم العقد، أو المفاتيح الخاصة، أو العمليات على السلسلة.

من هذا المنظور، فإن توزيع أرباح ETF ليس حدثًا معزولًا، بل هو خطوة أولى نحو دخول الرهان على الإيثيريوم إلى أفق أوسع من رأس المال.

1. توزيع أرباح ETF: تجربة أولية للمستثمرين التقليديين في الرهان

من الناحية الموضوعية، على مدى فترة طويلة، كان الرهان على الإيثيريوم أشبه بتجربة تقنية ذات طابع خاص، مقتصرة على “عالم السلسلة” وذات طابع تقني بحت.

لأنه يتطلب من المستخدمين معرفة أساسية بالتشفير، مثل المحافظ والمفاتيح الخاصة، بالإضافة إلى فهم آليات التحقق، وقواعد الإجماع، وفترات القفل، وعقوبات الانسحاب. على الرغم من أن بروتوكولات الرهان السائلة (LSD) مثل Lido Finance تقلل إلى حد كبير من عتبة المشاركة، إلا أن عوائد الرهان تظل بشكل رئيسي ضمن سياق الأصل المشفر (مثل stETH وغيرها من الرموز المغلفة).

وفي النهاية، بالنسبة لمعظم مستثمري Web2، فإن هذا النظام غير بديهي، ويصعب الوصول إليه مباشرة، وهو حاجز يصعب تجاوزه.

الآن، يتم سد هذا الفجوة بواسطة ETF. وفقًا لخطط التوزيع الحالية من غرايسو، فإن مالكي ETHE سيحصلون على 0.083178 دولار لكل سهم، وهو مبلغ يعكس الأرباح التي حصل عليها الصندوق من خلال الرهان خلال الفترة المعنية، وسيتم توزيعها في 6 يناير 2026 (يوم التوزيع)، على المستثمرين الذين يمتلكون حصص ETHE حتى 5 يناير 2026 (تاريخ التسجيل).

باختصار، مصدر هذه الأرباح ليس من إدارة الشركات، بل من أمان الشبكة والمشاركة في الإجماع، حيث كانت هذه الأرباح سابقًا حكرًا على صناعة التشفير، والآن يتم تغليفها داخل إطار مالي مألوف مثل ETF، ومن خلال حسابات السوق الأمريكية، يمكن للمستثمرين التقليديين في 401(k) أو الصناديق المشتركة الحصول على عوائد أصلية ناتجة عن إجماع إيثيريوم (بالدولار) دون الحاجة للتعامل مع المفاتيح الخاصة.

ويجب التأكيد على أن هذا لا يعني أن الرهان على الإيثيريوم قد أصبح متوافقًا تمامًا مع اللوائح، أو أن الجهات التنظيمية قد أصدرت توجيهات موحدة بشأن خدمات الرهان عبر ETF، لكن من الناحية الاقتصادية، حدث تغيير مهم: المستخدمون غير المشفرين، للمرة الأولى، حصلوا بشكل غير مباشر على عوائد أصلية ناتجة عن إجماع شبكة إيثيريوم، دون الحاجة لفهم العقد، أو المفاتيح الخاصة، أو العمليات على السلسلة.

من هذا المنظور، فإن توزيع أرباح ETF ليس حدثًا معزولًا، بل هو خطوة أولى نحو دخول الرهان على الإيثيريوم إلى أفق أوسع من رأس المال.

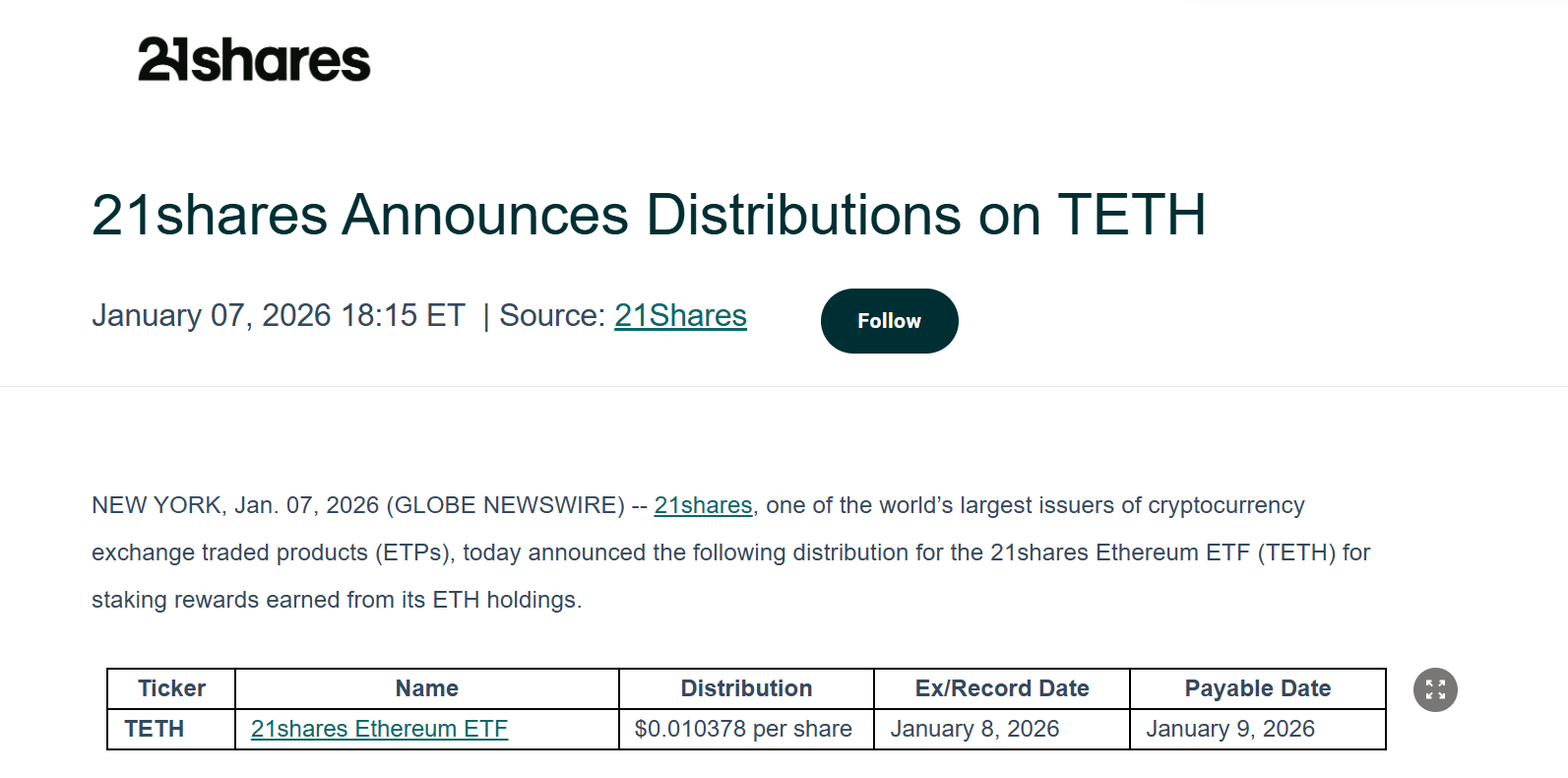

وليس غرايسو وحدها من تتبنى هذا النهج، فقد أعلنت شركة 21Shares أيضًا عن توزيع أرباح من خلال صندوق إيثيريوم الخاص بها، والذي سيقوم بتوزيع أرباح من ETH المرهونة، بمبلغ 0.010378 دولار لكل سهم. وقد تم الكشف عن تفاصيل التوزيع والإجراءات ذات الصلة.

وهذا بلا شك يفتح بابًا جيدًا، خاصة بالنسبة لمؤسسات مثل غرايسو و21Shares، التي لها تأثير في مجالي التمويل التقليدي وWeb3، حيث أن تأثيرها يتجاوز مجرد توزيع الأرباح، وسيعمل على دفع المؤسسات إلى اعتماد الرهان على الإيثيريوم وتوزيعات الأرباح بشكل فعلي، وهو علامة على أن ETF الإيثيريوم لم يعد مجرد أداة تتبع تقلبات السعر.

على المدى الأطول، مع إثبات صحة هذا النموذج، من المتوقع أن تتبع شركات إدارة الأصول التقليدية مثل BlackRock وFidelity، مما قد يضخ مئات المليارات من رأس المال طويل الأمد في إيثيريوم.

2. ارتفاع معدل الرهان، واختفاء “قوائم الانتظار للخروج”

إذا كانت أرباح ETF تمثل تقدمًا في السرد، فإن التغيرات في معدل الرهان وقوائم الانتظار تعكس بشكل أكثر مباشرة سلوك رأس المال نفسه.

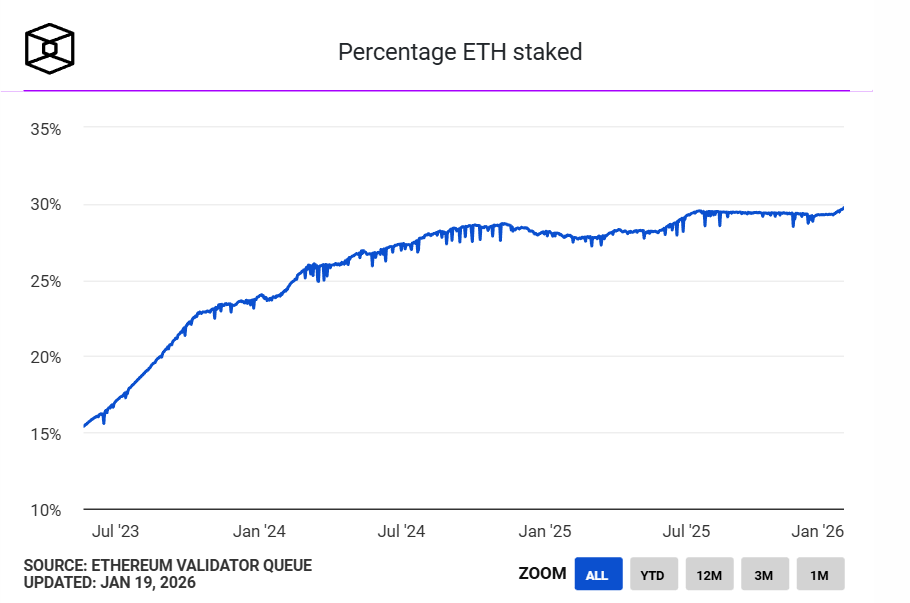

أولًا، سجل معدل الرهان على إيثيريوم أعلى مستوى له على الإطلاق، وفقًا لبيانات The Block، يوجد الآن أكثر من 36 مليون ETH مرهون على شبكة إيثيريوم، وهو ما يمثل حوالي 30% من إجمالي العرض المتداول، ويبلغ قيمة الرهانات أكثر من 118 مليار دولار، وهو رقم قياسي جديد، وكانت أعلى نسبة من العرض المتداول قد سجلت في مايو 2075 عند 29.54%.

وليس غرايسو وحدها من تتبنى هذا النهج، فقد أعلنت شركة 21Shares أيضًا عن توزيع أرباح من خلال صندوق إيثيريوم الخاص بها، والذي سيقوم بتوزيع أرباح من ETH المرهونة، بمبلغ 0.010378 دولار لكل سهم. وقد تم الكشف عن تفاصيل التوزيع والإجراءات ذات الصلة.

وهذا بلا شك يفتح بابًا جيدًا، خاصة بالنسبة لمؤسسات مثل غرايسو و21Shares، التي لها تأثير في مجالي التمويل التقليدي وWeb3، حيث أن تأثيرها يتجاوز مجرد توزيع الأرباح، وسيعمل على دفع المؤسسات إلى اعتماد الرهان على الإيثيريوم وتوزيعات الأرباح بشكل فعلي، وهو علامة على أن ETF الإيثيريوم لم يعد مجرد أداة تتبع تقلبات السعر.

على المدى الأطول، مع إثبات صحة هذا النموذج، من المتوقع أن تتبع شركات إدارة الأصول التقليدية مثل BlackRock وFidelity، مما قد يضخ مئات المليارات من رأس المال طويل الأمد في إيثيريوم.

2. ارتفاع معدل الرهان، واختفاء “قوائم الانتظار للخروج”

إذا كانت أرباح ETF تمثل تقدمًا في السرد، فإن التغيرات في معدل الرهان وقوائم الانتظار تعكس بشكل أكثر مباشرة سلوك رأس المال نفسه.

أولًا، سجل معدل الرهان على إيثيريوم أعلى مستوى له على الإطلاق، وفقًا لبيانات The Block، يوجد الآن أكثر من 36 مليون ETH مرهون على شبكة إيثيريوم، وهو ما يمثل حوالي 30% من إجمالي العرض المتداول، ويبلغ قيمة الرهانات أكثر من 118 مليار دولار، وهو رقم قياسي جديد، وكانت أعلى نسبة من العرض المتداول قد سجلت في مايو 2075 عند 29.54%.

المصدر: The Block

من ناحية العرض والطلب، فإن وجود كمية كبيرة من ETH مرهون يعني أنها خرجت مؤقتًا من السوق الحرة، ويشير أيضًا إلى أن جزءًا كبيرًا من ETH المتداول يتحول من أصول عالية التردد إلى أصول طويلة الأمد تؤدي وظيفة وظيفية.

بمعنى آخر، لم يعد ETH مجرد وقود، أو وسيلة للتداول، أو أداة للمضاربة، بل أصبح يلعب دور “مادة إنتاج” — يشارك في تشغيل الشبكة من خلال الرهان، ويستمر في إنتاج العوائد.

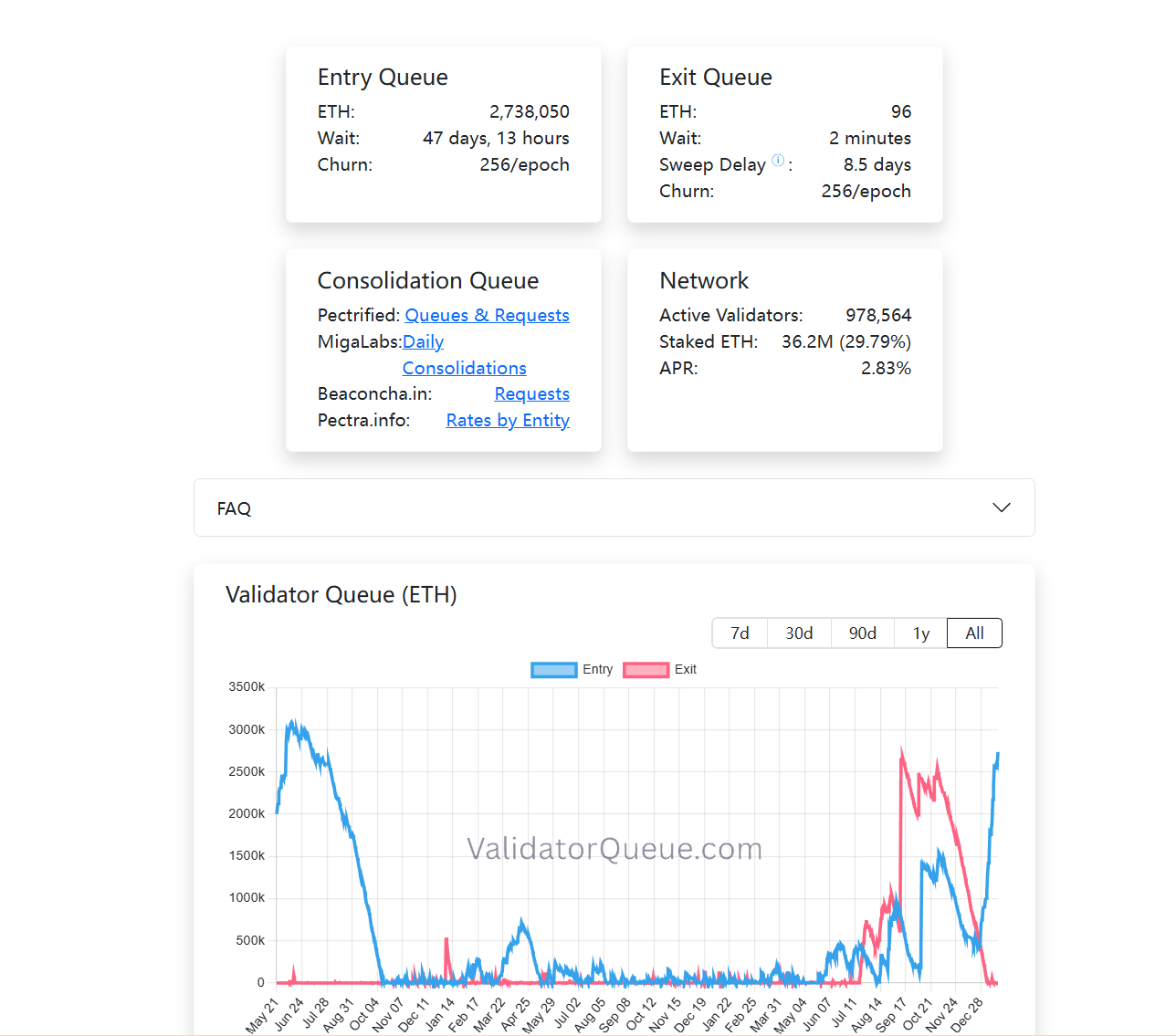

وفي الوقت نفسه، تظهر تغييرات مثيرة للاهتمام في قوائم المدققين. حتى وقت النشر، تقريبًا، تم إفراغ قوائم خروج الرهان على شبكة إيثيريوم، بينما تتزايد قوائم الدخول (تجاوزت 2.73 مليون ETH)، بمعنى أن الكثير من ETH يختار أن يُقفل بشكل طويل الأمد في هذا النظام (اقرأ المزيد في “اختراق ضوضاء التدهور: لماذا تعتبر “قيم إيثيريوم” أوسع سياج حماية؟”).

على عكس سلوك التداول، فإن الرهان هو استثمار منخفض السيولة، طويل الأمد، يركز على عائد ثابت، ويبدو أن المزيد من المستثمرين مستعدون لإعادة الدخول إلى قوائم الرهان، على الأقل، هذا يعني أن المشاركين في السوق يبدون استعدادًا لتحمل تكلفة الفرصة البديلة لهذا الالتزام طويل الأمد.

المصدر: The Block

من ناحية العرض والطلب، فإن وجود كمية كبيرة من ETH مرهون يعني أنها خرجت مؤقتًا من السوق الحرة، ويشير أيضًا إلى أن جزءًا كبيرًا من ETH المتداول يتحول من أصول عالية التردد إلى أصول طويلة الأمد تؤدي وظيفة وظيفية.

بمعنى آخر، لم يعد ETH مجرد وقود، أو وسيلة للتداول، أو أداة للمضاربة، بل أصبح يلعب دور “مادة إنتاج” — يشارك في تشغيل الشبكة من خلال الرهان، ويستمر في إنتاج العوائد.

وفي الوقت نفسه، تظهر تغييرات مثيرة للاهتمام في قوائم المدققين. حتى وقت النشر، تقريبًا، تم إفراغ قوائم خروج الرهان على شبكة إيثيريوم، بينما تتزايد قوائم الدخول (تجاوزت 2.73 مليون ETH)، بمعنى أن الكثير من ETH يختار أن يُقفل بشكل طويل الأمد في هذا النظام (اقرأ المزيد في “اختراق ضوضاء التدهور: لماذا تعتبر “قيم إيثيريوم” أوسع سياج حماية؟”).

على عكس سلوك التداول، فإن الرهان هو استثمار منخفض السيولة، طويل الأمد، يركز على عائد ثابت، ويبدو أن المزيد من المستثمرين مستعدون لإعادة الدخول إلى قوائم الرهان، على الأقل، هذا يعني أن المشاركين في السوق يبدون استعدادًا لتحمل تكلفة الفرصة البديلة لهذا الالتزام طويل الأمد.

إذا وضعنا توزيع أرباح ETF، وارتفاع معدل الرهان، وتغيرات هيكل القوائم معًا، يمكننا أن نرسم اتجاهًا واضحًا: الرهان على إيثيريوم يتطور من كونه مكافأة للمشاركين الأوائل على السلسلة، إلى أن يصبح نوعًا من العائد الهيكلي الذي يقبله النظام المالي التقليدي ويعيد تقييمه كمصدر دخل طويل الأمد.

لا يكفي النظر إلى أي من هذه العوامل بمفرده لتحديد الاتجاه، لكن معًا، ترسم ملامح نضوج اقتصاد الرهان على إيثيريوم تدريجيًا.

3. مستقبل نضوج سوق الرهان بشكل أسرع

لكن هذا لا يعني أن الرهان قد جعل ETH أصلًا “خاليًا من المخاطر”، بل على العكس، مع تغير هيكل المشاركين، تتغير أنواع المخاطر التي يواجهها الرهان، حيث يتم استيعاب المخاطر التقنية تدريجيًا، وتصبح المخاطر الهيكلية، والسيولة، وتكاليف فهم الآلية، أكثر أهمية.

كما هو معروف، خلال دورة التنظيم السابقة، كانت هيئة الأوراق المالية والبورصات الأمريكية (SEC) تتخذ إجراءات صارمة ضد العديد من مشاريع الرهان ذات السيولة، بما في ذلك اتهامات لMetaMask/Consensys، وLido/stETH، وRocket Pool/rETH بعدم التسجيل كأوراق مالية، مما أدى إلى عدم اليقين بشأن مستقبل ETF الإيثيريوم على المدى الطويل.

من الناحية العملية، فإن مشاركة ETF في الرهان، وكيفية ذلك، هو في الأساس مسألة تصميم منتج وهيكلة الامتثال، وليس رفضًا لشبكة إيثيريوم نفسها. ومع استكشاف المزيد من المؤسسات للحدود، يرد السوق بأموال حقيقية.

على سبيل المثال، قامت شركة BitMine برهن أكثر من مليون ETH على شبكة إيثيريوم، ليصل إجمالي رهونها إلى 1,032,000 ETH، بقيمة تقارب 3.215 مليار دولار، وهو ما يمثل ربع إجمالي ممتلكاتها من ETH (4.143 مليون ETH).

باختصار، لم تعد الرهانات على إيثيريوم مجرد لعبة صغيرة بين النخبة التقنية.

عندما يبدأ ETF في توزيع الأرباح بشكل مستقر، وعندما يختار رأس المال طويل الأمد الانتظار 45 يومًا للدخول إلى طبقة الإجماع، وعندما يتحول 30% من ETH إلى حاجز أمني، فإننا نشهد على بناء إيثيريوم لنظام عوائد أصلي مقبول من قبل أسواق رأس المال العالمية.

وفهم هذا التغير، أو المشاركة فيه، قد يكون بنفس الأهمية.

إذا وضعنا توزيع أرباح ETF، وارتفاع معدل الرهان، وتغيرات هيكل القوائم معًا، يمكننا أن نرسم اتجاهًا واضحًا: الرهان على إيثيريوم يتطور من كونه مكافأة للمشاركين الأوائل على السلسلة، إلى أن يصبح نوعًا من العائد الهيكلي الذي يقبله النظام المالي التقليدي ويعيد تقييمه كمصدر دخل طويل الأمد.

لا يكفي النظر إلى أي من هذه العوامل بمفرده لتحديد الاتجاه، لكن معًا، ترسم ملامح نضوج اقتصاد الرهان على إيثيريوم تدريجيًا.

3. مستقبل نضوج سوق الرهان بشكل أسرع

لكن هذا لا يعني أن الرهان قد جعل ETH أصلًا “خاليًا من المخاطر”، بل على العكس، مع تغير هيكل المشاركين، تتغير أنواع المخاطر التي يواجهها الرهان، حيث يتم استيعاب المخاطر التقنية تدريجيًا، وتصبح المخاطر الهيكلية، والسيولة، وتكاليف فهم الآلية، أكثر أهمية.

كما هو معروف، خلال دورة التنظيم السابقة، كانت هيئة الأوراق المالية والبورصات الأمريكية (SEC) تتخذ إجراءات صارمة ضد العديد من مشاريع الرهان ذات السيولة، بما في ذلك اتهامات لMetaMask/Consensys، وLido/stETH، وRocket Pool/rETH بعدم التسجيل كأوراق مالية، مما أدى إلى عدم اليقين بشأن مستقبل ETF الإيثيريوم على المدى الطويل.

من الناحية العملية، فإن مشاركة ETF في الرهان، وكيفية ذلك، هو في الأساس مسألة تصميم منتج وهيكلة الامتثال، وليس رفضًا لشبكة إيثيريوم نفسها. ومع استكشاف المزيد من المؤسسات للحدود، يرد السوق بأموال حقيقية.

على سبيل المثال، قامت شركة BitMine برهن أكثر من مليون ETH على شبكة إيثيريوم، ليصل إجمالي رهونها إلى 1,032,000 ETH، بقيمة تقارب 3.215 مليار دولار، وهو ما يمثل ربع إجمالي ممتلكاتها من ETH (4.143 مليون ETH).

باختصار، لم تعد الرهانات على إيثيريوم مجرد لعبة صغيرة بين النخبة التقنية.

عندما يبدأ ETF في توزيع الأرباح بشكل مستقر، وعندما يختار رأس المال طويل الأمد الانتظار 45 يومًا للدخول إلى طبقة الإجماع، وعندما يتحول 30% من ETH إلى حاجز أمني، فإننا نشهد على بناء إيثيريوم لنظام عوائد أصلي مقبول من قبل أسواق رأس المال العالمية.

وفهم هذا التغير، أو المشاركة فيه، قد يكون بنفس الأهمية.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

عنوان معين قام ببيع 3313 من ETH بشكل هلعي قبل 15 دقيقة، وتقلصت الأرباح إلى 338,000 دولار

العنوان الذي يمتلك ETH لأكثر من سنتين يبيع بشكل هلعي مؤخرًا 3313 من ETH، وتقلصت الأرباح إلى 338,000 دولار، بعد أن كانت أرباحه السابقة تتجاوز 19.96 مليون دولار لكنه لم يقلل من مركزه. خلال الأشهر القليلة الماضية، جمع هذا العنوان 6569.27 من ETH، والرصيد المتبقي الآن يقترب من تكلفة المركز.

GateNewsBotمنذ 8 د

انخفضت بيتكوين بشكل حاد إلى 65,000، وتراجعت إيثيريوم دون 1900 دولار، وكان السوق بأكمله في حالة ذعر شديد طوال شهر فبراير

مؤشر الخوف والجشع للعملات المشفرة ينخفض مرة أخرى إلى 5، ويظل فبراير بأكمله في حالة ذعر شديد. هذا الذعر لم يكن مدفوعًا بحدث واحد، بل نتيجة لعوامل متعددة، وتغيرات هيكل السوق ملحوظة، وقد لا يكون قاع مشاعر المستثمرين الأفراد هو أدنى نقطة بعد الآن. تحتاج استراتيجية "الشراء عند الذعر الشديد" التقليدية إلى تصحيح.

動區BlockTempoمنذ 11 د

Matrixport المرتبط بالحيتان الكبرى يضيف مرة أخرى إلى مراكز شراء ETH، حاليًا بخسارة غير محققة قدرها 15.5 مليون دولار

أودايلي ستيلر ديلي نيوز، وفقًا لمراقبة Lookonchain، قام حوت مرتبط بـ Matrixport بزيادة مراكز شراء ETH بشكل مستمر خلال فترة هبوط السوق، ويملك حاليًا 115,000 وحدة من ETH، بقيمة 215 مليون دولار. هذا الحوت (0x6C8...84F6، 0xa5B...1D41) يواجه حالياً خسارة غير محققة تزيد عن 15.5 مليون دولار.

GateNewsBotمنذ 17 د

ماشي يخسر أكثر من 28.8 مليون دولار بعد التصفية، ويفتح مركز شراء ETH جديد برافعة 25x

رسالة بوت أخبار Gate، ماشّي (@machibigbrother) تعرضت للتصفية الكاملة على $ETH و $BTC مراكز طويلة خلال الانخفاض الأخير في السوق. بعد التصفية، فتح ماشّي مركزًا طويلًا جديدًا برافعة مالية 25 ضعفًا. إجمالي الخسائر الآن يتجاوز 28.8 مليون دولار.

GateNewsBotمنذ 31 د

انخفض ETH دون 1900 دولار أمريكي

بوت أخبار Gate، عرض السوق Gate، ETH انخفض دون 1900 USDT، السعر الحالي 1899.68 USDT.

CryptoRadarمنذ 43 د

البيانات: إذا تجاوز سعر ETH 2043 دولارًا، فسيصل إجمالي قوة تصفية المراكز القصيرة في منصات التداول المركزية الرئيسية إلى 6.21 مليار دولار

رسالة ChainCatcher، وفقًا لبيانات Coinglass، إذا تجاوز سعر ETH 2,043 دولارًا، فسيصل إجمالي قوة تصفية المراكز القصيرة في البورصات المركزية الرئيسية إلى 6.21 مليار دولار. وعلى العكس، إذا انخفض سعر ETH إلى أقل من 1,858 دولارًا، فسيصل إجمالي قوة تصفية المراكز الطويلة في البورصات المركزية الرئيسية إلى 4.54 مليار دولار.

GateNewsBotمنذ 1 س