VC“يأكل اللحم”، المستثمرون الأفراد “يغسلون الأطباق”، هل ستُعرض دراما العملات الرقمية على سوق الأسهم الأمريكية؟

المؤلف: Citrini Research

الترجمة: Felix, PANews

الفرص التي تتاح للمستثمرين الأفراد لتحقيق أرباح عالية في سوق الأسهم أصبحت تتضاءل بشكل متزايد، والسبب في ذلك ربما مرتبط بتأخير الشركات في الإدراج. قامت مؤسسة الأبحاث Citrini بنشر مقال يناقش مشكلة ميل الشركات في الأسواق المالية الحديثة إلى البقاء في وضع خاص لفترة طويلة، مما يؤدي إلى استحواذ رأس المال على قيمة النمو، وأصبح السوق العام أو قد تحول إلى أداة للخروج من السيولة. إليكم التفاصيل.

البقاء الطويل للشركات في وضع خاص هو مجرد هراء.

على الرغم من أنني أفهم الدوافع وراء ذلك، ولا ألوم المؤسسين على فعل ذلك، إلا أن هذا الإجراء يضر بالنظام الذي أوجد هذه الشركات في البداية. من الجذور، هذا يعد خرقًا للالتزام الذي يجعل الرأسمالية تعمل.

لقد كان العقد الاجتماعي في الولايات المتحدة يعمل بشكل جيد جدًا فيما يخص الأسواق المالية.

نعم، ربما تعمل في شركة صغيرة مملة، أو لديك وظيفة ليست مميزة؛ ربما لن تصبح ثريًا جدًا، أو ليس لديك أفكار ثورية، وأحيانًا قد تشعر أن هذا النظام لا يخدمك على الإطلاق.

لكن، على الأقل، لديك فرصة للمشاركة في الإنجازات العظيمة التي يخلقها هذا النظام.

خلال معظم فترات ما بعد الحرب، كانت هذه المعاملات تقريبًا على النحو التالي: يتحمل الجمهور تقلبات السوق، والكفاءة المنخفضة، والملل من امتلاك مؤشرات واسعة. وفي المقابل، يُمنحون أحيانًا فرصًا للنمو الثوري.

لقد أوجدت فرصًا للصعود لم تكن موجودة من قبل. خاصة بالنسبة لأولئك الذين يؤمنون بآفاق النمو الاقتصادي في أمريكا، لكنهم ليسوا مشاركين مباشرين.

لقد شاركت سابقًا في قصتين: امرأة متقاعدة في الستين من عمرها، بعد أن أطلقت شركة آبل أول إعلان سوبر بول، استثمرت براتبيها في أسهم آبل، ومنذ ذلك الحين لم تبيع. جارتها في الطفولة استثمرت في AOL في 1993، وعند اندماجه مع Time Warner، كانت الأسهم التي باعتها تكفي لدفع رسوم جامعة لأطفالها الثلاثة، وسداد الرهن العقاري.

اليوم، الشركات التي كانت مثل آبل في السبعينيات، أو AOL في أوائل التسعينيات، تكاد تكون غير موجودة.

حتى لو كنت مجرد عامل نظافة، لديك فرصة للاستثمار في الشركات التي تكتب فصول التاريخ الأمريكي. نظام السوق يعني أنه إذا كنت ذكيًا بما يكفي، يمكنك شراء أسهم AOL في 1993.

وهذا مجرد قمة الجبل الجليدي: قلة من الأشخاص ذوي الرؤية لاحظوا بعض التغيرات.

وتنعكس التأثيرات الأوسع والأكثر أهمية اجتماعيًا على الأشخاص الذين لا يهتمون بشكل خاص بالتطورات الاجتماعية. إنهم يذهبون للعمل ويعودون يوميًا. كجزء من دفع النظام للعمل، يحصلون على فرصة للمشاركة في خلق ثروات هائلة.

حتى لو لم تكن المستثمر الأكثر ذكاءً، وحتى لو لم تشتري أسهمًا على مدار حياتك، فإن معاشك التقاعدي سيُستثمر في شركات تبني المستقبل في وقت ما. كجزء من محرك الرأسمالية، لست بحاجة إلى الحظ.

لقد كنت محظوظًا جدًا، لأن جزءًا من راتبك يُستثمر في مستقبلك. أحيانًا، تجد نفسك مساهمًا صغيرًا في شركة، وفي النهاية تصبح تلك الشركة حجر الزاوية للمستقبل.

بفضل دعم هذا النظام، تحقق بعض الشركات إيرادات سنوية تصل إلى مليارات الدولارات. لكن اليوم، الأشخاص الذين يحافظون على تشغيل هذا النظام لا يستطيعون الاستفادة منه، لأنهم في نظر السوق المالي ليسوا متساوين.

في ظل هذا الديناميكية، ستعود الرأسمالية إلى نظام الإقطاع. ستصبح الاضطرابات الاجتماعية أكثر شيوعًا.

أما الصين، فربما ستسمح في هذا العام لشركات الذكاء الاصطناعي المبكرة والمتوسطة أن تدرج أسهمها، وتفوق عدد الشركات المدرجة في الولايات المتحدة. سوق STAR في الصين يبدو مشابهًا بشكل مذهل لناسداك في أوائل التسعينيات، ويوفر فرصًا للمستثمرين العامين لخلق ثروات هائلة. الصين تبدو واضحة أنها تدرك أن هذا يساعد على بناء طبقة وسطى قوية، بينما يبدو أن أمريكا قد نسيت ذلك.

الشركات لا ترغب في تحمل تقلبات السوق. قبل أن تصل إلى حجم لا يمكن لرأس المال المغامر تمويله، فهي لا تحتاج إلى الإدراج في السوق العام. يعرف المستثمرون المغامرون أن رفع التقييم في جولة تمويل أعلى هو الحل، لذلك لا يدفعون الشركات إلى الإدراج.

لا نعرف إن كان هذا الوضع سيتغير، أو كيف سيتغير، لكن من الواضح أن أمريكا تتجه نحو عالم يكون فيه مؤشر S&P 500 في الأساس أداة لخروج السيولة، وليس سوقًا للاستثمار الحقيقي.

ستدرج شركة OpenAI وAnthropic كواحدة من أكبر الشركات في العالم، وسيُجبر مؤشر السوق الذي يعتمد عليه الناس في تقاعدهم على شراء أسهمها. عندئذ، حتى لو كانت الأسهم جيدة الأداء، فإن الجمهور سيكون مستبعدًا من خلق الثروات، وسيكون العائد المستقبلي متضررًا.

إجمالي قيمة الشركات الناشئة على قائمة Crunchbase Unicorns يصل إلى 7.7 تريليون دولار، متجاوزًا 10% من قيمة مؤشر S&P 500.

بالنظر إلى الشركات الأكثر نجاحًا في القرن الماضي، قد يتهم البعض بوجود تحيز للبقاء على قيد الحياة. لكن هذا هو جوهر الأمر. الاستثمار في مؤشرات سلبية مثل S&P 500 فعال جدًا جزئيًا لأنه، مع مرور الوقت، يحتفظ غالبًا بالشركات ذات الجودة العالية، ويستبعد الشركات الرديئة. يستفيد من فترة سيطرة الشركات، خاصة عندما تكون في طريقها إلى السيطرة.

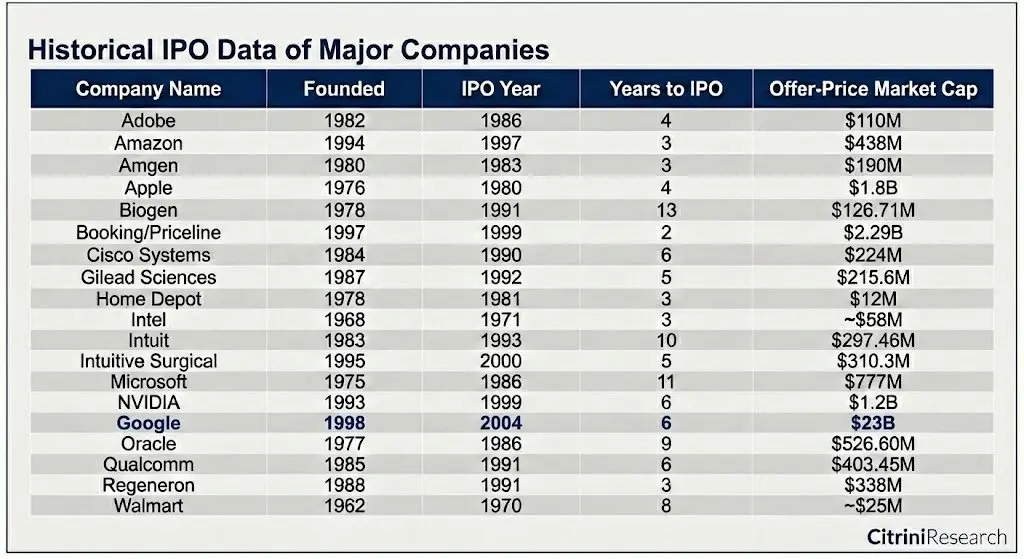

شركة آبل أدرجت في مؤشر S&P 500 بعد عامين فقط من طرحها، لتحل محل شركة Morton Norwich (شركة ملح، ثم اندمجت مع شركة أدوية، وأصبحت مسؤولة عن كارثة مكوك أتلانتس، وأُقسمت لاحقًا بواسطة الأسهم الخاصة).

إليك الشركات التي حققت ثروات حقيقية خلال الخمسين عامًا الماضية:

حتى أكبر شركة في الاكتتاب العام من حيث القيمة السوقية — جوجل (230 مليار دولار)، كانت فقط في أدنى مستوى بين أفضل 100 شركة آنذاك.

إذا أردنا أن تستمر الرأسمالية، يجب تشجيع الناس على الاستثمار. لكن إذا أصبح الاستثمار أداة للربح لقلة، فسيصبح من الصعب الحفاظ على هذا النظام. النظر إلى الإدراج كوسيلة للخروج، وتقييد الشركات قبل أن تصل إلى أن تصبح شركات وطنية عملاقة، يتجاهل النظام الذي أوجد هذه الشركات في المقام الأول. إذا احتكر الأرباح الناتجة عن الاستثمار في شركات ذات أهمية زمنية في قلة، فسيفقد معظم الناس الثقة في هذا النظام تدريجيًا.

لا نعرف كيف يمكن أن يتغير هذا، أو إذا كانت الحوافز الحالية متجذرة لدرجة يصعب تغييرها، لكن إذا كانت هناك القدرة على التغيير، فيجب تحسينها.

المزيد من القراءة: Robinhood مقابل Coinbase: من هو التالي الذي يحقق عائد 10 أضعاف؟

مقالات ذات صلة

دبي تطلق المرحلة الثانية من توكين العقارات على سجل XRP مع تداول ثانوي منظم

البيانات: صافي التدفقات الداخلة على صندوق ETF الفوري لإيثريوم بلغ 17,200 دولار أمريكي أمس

صناديق الاستثمار المتداولة في البيتكوين تشهد تدفقات $88M ، وتنهي سلسلة التدفقات الخارجة التي استمرت ثلاثة أيام

10x Research:Circle تحصل على دعم متعدد الجوانب، والأساسيات والجوانب المؤسسية تتناغم لدفع سعر السهم للارتفاع

البيانات: تدفق صافي إجمالي على صندوق ETF الفوري لإيثريوم أمس بلغ 1.72 مليون دولار، وتصدر صندوق بيرلايد ETHA قائمة التدفقات الصافية بقيمة 178.26 مليون دولار

بالأمس، بلغ التدفق الصافي لصندوق ETF بيتكوين 88.1 مليون دولار