VC يأكل اللحم، والمستثمرون الأفراد يذهبون لغسل الصحون، هل تتكرر دراما العملات الرقمية في سوق الأسهم الأمريكية؟

الشركات تؤخر الإدراج مما يؤدي إلى فقدان المستثمرين الأفراد لفرص تحقيق أرباح عالية، وقيمة النمو تُحتجز بشكل رئيسي من قبل مؤسسات رأس المال المخاطر. تشير الدراسات إلى أن عدد الشركات المدرجة في الولايات المتحدة انخفض من 8000 شركة إلى 4000 شركة، وأصبح السوق العام أداة للخروج من السيولة، والرأسمالية تتراجع إلى نظام إقطاعي جديد. هذا المقال مستوحى من منشور X لـ Citrini Research بعنوان «The Broken Promise»، وترجمه و أعاد ترتيبه فريق PANews.

(ملخص سابق: تجميد ما يقرب من 8000 من تمويلات البحث، وتسريع هجرة المواهب، وتحذير 《Nature》 من أن ترامب يهدد أساسيات البحث العلمي في أمريكا)

(معلومات إضافية: أعلنت بورصة نيويورك عن تطوير «منصة تداول رمزية»! تدعم التداول على الأسهم الأمريكية 24/7، وتقود الصناعة نحو التحول الكامل إلى البلوكتشين)

فرص المستثمرين الأفراد لتحقيق أرباح عالية في سوق الأسهم تتضاءل بشكل متزايد، والسبب قد يكون مرتبطًا بتأخير الشركات في الإدراج. أجرى مركز الأبحاث Citrini دراسة حول ميل الشركات في السوق الحديثة للبقاء في وضع خاص لفترات طويلة، مما يؤدي إلى احتكار قيمة النمو من قبل مؤسسات رأس المال المخاطر، وأصبح السوق العام أداة للخروج من السيولة. إليكم التفاصيل.

البقاء طويلًا في وضع خاص هو مجرد هراء.

على الرغم من أنني أفهم الدوافع وراء ذلك، ولا ألوم المؤسسين على فعل ذلك، إلا أن هذا الإجراء يضر بالنظام الذي أنشأ هذه الشركات في البداية. من الأساس، هو خرق للوعد الذي يسمح للرأسمالية بالعمل.

لقد كان العقد الاجتماعي في أمريكا يعمل بشكل جيد جدًا فيما يخص السوق المالي.

نعم، قد تعمل في شركة صغيرة مملة، أو لديك وظيفة غير مميزة؛ قد لا تصبح ثريًا جدًا، أو تملك أفكارًا ثورية، وأحيانًا قد تشعر أن هذا النظام لا يخدمك على الإطلاق.

لكن، على الأقل، لديك فرصة للمشاركة في الإنجازات العظيمة التي يخلقها هذا النظام.

خلال معظم فترة ما بعد الحرب، كانت هذه المعاملة على النحو التالي: الجمهور يتحمل تقلبات السوق، والكفاءة المنخفضة، والملل من تتبع مؤشرات واسعة. وفي المقابل، يُمنحون أحيانًا فرصًا للنمو الثوري.

لقد أوجدت فرصًا للصعود لم تكن موجودة من قبل. خاصة بالنسبة لأولئك الذين يؤمنون بآفاق النمو الاقتصادي في أمريكا، لكنهم ليسوا مشاركين مباشرين.

لقد شاركت سابقًا في قصتين: امرأة متقاعدة في الستينيات من عمرها، بعد أن أطلقت شركة آبل أول إعلان سوبر بول، استثمرت براتبيها في أسهم آبل، ولم تبيع أبدًا منذ ذلك الحين. جارتها في الطفولة استثمرت في AOL في 1993، وعند اندماجها مع Time Warner، كانت أسهمها تكفي لدفع تكاليف جامعتين لثلاثة أطفال، وسداد الرهن العقاري.

اليوم، الشركات التي كانت مثل آبل في السبعينيات، وAOL في أوائل التسعينيات، تكاد تكون غير موجودة.

حتى لو كنت مجرد عامل نظافة، لديك فرصة للاستثمار في الشركات التي تكتب فصول التاريخ الأمريكي. نظام النخبة في السوق يعني أنه إذا كنت ذكيًا بما يكفي، يمكنك شراء أسهم AOL في 1993.

وهذا مجرد قمة جبل الجليد: قلة من الأشخاص ذوي الرؤية لاحظوا بعض التغيرات.

وتنعكس التأثيرات الأوسع والأكثر أهمية اجتماعيًا على أولئك الذين لا يركزون بشكل خاص على الديناميات الاجتماعية. يذهبون إلى العمل ويعودون يوميًا. كجزء من النظام الذي يدير النظام، يحصلون على فرصة للمشاركة في خلق ثروات هائلة.

حتى لو لم تكن المستثمر الأكثر ذكاءً، وحتى لو لم تشتري أسهمًا طوال حياتك، فإن معاش تقاعدك سيُستثمر في شركة تبني مستقبلًا في وقت ما. كجزء صغير من محرك الرأسمالية، لست بحاجة إلى الحظ.

لقد كنت محظوظًا جدًا، لأن جزءًا من راتبك يُستثمر في مستقبلك. أحيانًا، تجد نفسك مساهمًا صغيرًا في شركة، وفي النهاية تصبح تلك الشركة حجر الزاوية للمستقبل.

بفضل دعم هذا النظام، تحقق بعض الشركات إيرادات سنوية تصل إلى مليارات الدولارات. لكن اليوم، الأشخاص الذين يحافظون على تشغيل هذا النظام لا يستطيعون الاستفادة منه، لأنهم في نظر السوق غير متساوين.

وفي هذا الديناميكية، ستتراجع الرأسمالية إلى نظام إقطاعي. جزء صغير من الناس يسيطر على وسائل الإنتاج (الأراضي)، والباقون يعملون لديهم، وتتحول القدرة على التنقل الاجتماعي إلى وهم. إذا لم تدرج الشركة في السوق، فهي ببساطة تعيد بناء نفس الهيكل بأصول مختلفة. حقوق ملكية الشركات الثورية هي الأراضي الجديدة.

يجب أن تمتلك صافي أصول بقيمة مليون دولار (باستثناء العقارات)، أو أن يكون دخلك المستمر لمدة عامين على الأقل 20 ألف دولار. متوسط صافي أصول الأسر الأمريكية حوالي 19 ألف دولار. وفقًا للقانون، هم فقراء جدًا، ولا يحق لهم الاستثمار في المستقبل. لكن، بالضبط، تستخدم هذه الأسر منتجات هذه الشركات أثناء عملها واستهلاكها، وهذه الشركات لها قيمة.

بدون مئات الملايين من المستخدمين لـ ChatGPT، لن تصل OpenAI إلى تقييم 500 مليار دولار. المستخدمون يخلقون القيمة. بغض النظر عن عدد المعاملات بين الشركات، فإن نهاية سلسلة الصناعة دائمًا هي المستهلكون الأفراد. ويجب أن يكون لديهم على الأقل فرصة للمشاركة في جزء من الثروة.

من ناحية ما، قد يكون الوضع أسوأ من النظام الإقطاعي الآن: على الأقل، الفلاحون يعرفون أنهم فلاحون. اليوم، يشارك الناس في الرأسمالية من خلال خطة التقاعد 401(k)، لكنهم يُستبعدون بشكل منهجي من أكثر أسواق الثروة تحويلاً للتغيير.

ازدياد ثراء الأغنياء هو طريقة عمل الرأسمالية. لكن حتى وقت قريب، كانت السوق المالية الأمريكية القوية تضمن على الأقل أن تكون جزءًا من المستفيدين. الفائزون يربحون، لكنك تستطيع المشاركة في انتصاراتهم.

كان بإمكانك أن تكون واحدًا من أول مليون مستخدم لـ AOL، وتقول: «رائع، أريد أن أستثمر في هذه الشركة». وخلال ست سنوات، ارتفعت أسهمها 80 ضعفًا. اليوم، تقريبًا لا تتداول أسهم الشركات الجديدة ذات المنتجات الجيدة في السوق العامة.

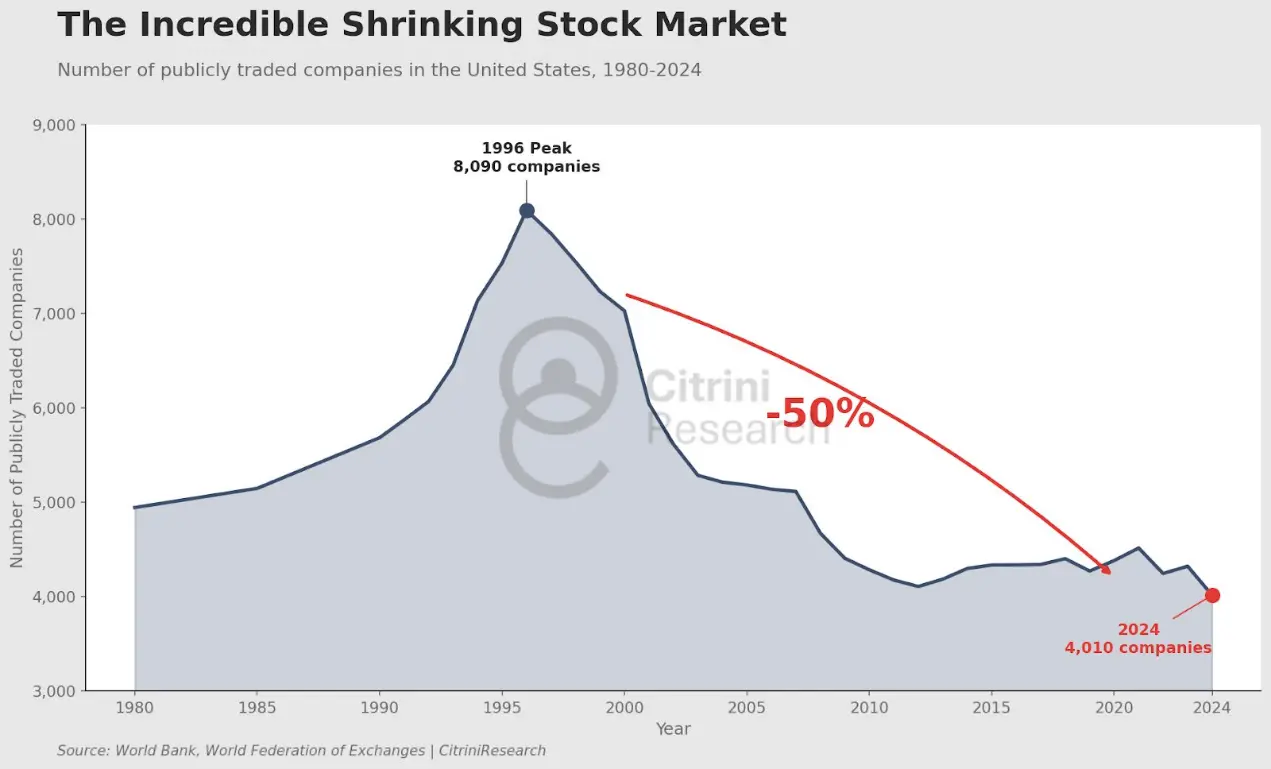

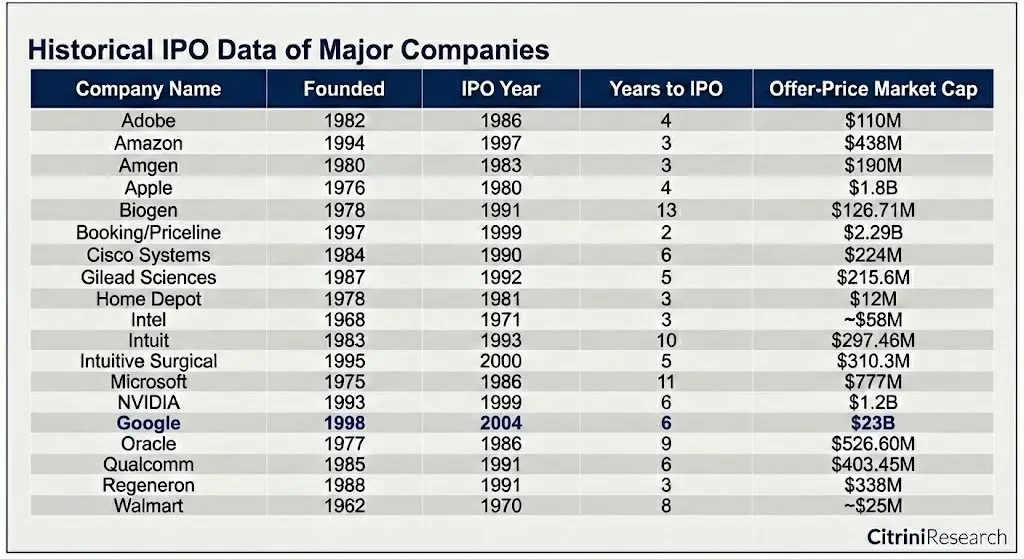

في عام 1996، كان هناك أكثر من 8000 شركة مدرجة في السوق الأمريكية. وعلى الرغم من أن حجم الاقتصاد اليوم ينمو بشكل أسي، إلا أن عدد الشركات المدرجة أقل من 4000 شركة.

بالنسبة لتقييم الدولار المعدل وفقًا للتضخم في 2024، كانت القيمة السوقية المتوسطة للشركات المدرجة في 1980 تقدر بـ 1.05 مليار دولار. وفي 2024، أصبحت 13.3 مليار دولار.

التركيز هنا ليس على متوسط القيمة السوقية. على مدى قرن، ساهمت الشركات التي زادت قيمتها السوقية بأكثر من النصف تقريبًا، الشركات التي تتصدرها 1% من الشركات.

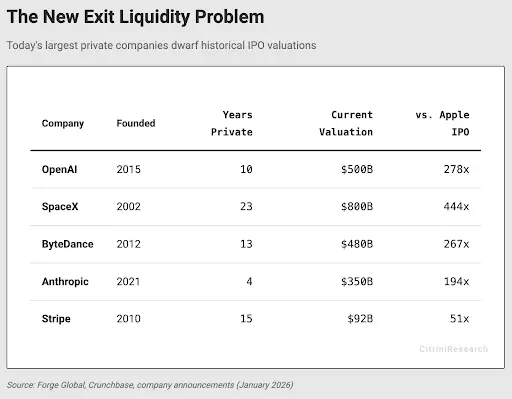

Anthropologie، SpaceX، OpenAI.

كان من المفترض أن تكون هذه الشركات ضمن هذا الـ 1%. اليوم، الطريقة الوحيدة للمشاركة في نمو هذه الشركات هي من خلال الاكتتاب العام بعد أن يهدأ معدل نموها.

أمازون، عندما طرحت أسهمها، كانت قد أنشئت بعد ثلاث سنوات فقط، وكانت إيراداتها 1.48 مليار دولار، وكانت تخسر. أما شركة آبل، فتم إدراجها بعد أربع سنوات من تأسيسها.

عندما طرحت شركة مايكروسوفت أسهمها في 1986، كانت قيمتها السوقية تمثل حوالي 0.011% من الناتج المحلي الإجمالي الأمريكي. خلال عشر سنوات، أنشأت حوالي 12,000 مليونير من موظفيها. وأصبح موظفو ولاية واشنطن من أمناء ومدرسين مليونيرات أيضًا، بعد أن اشتروا أسهم الشركة واحتفظوا بها لفترة طويلة.

يمكن القول إن شركة SpaceX واحدة من أكثر الشركات إلهامًا ومعلمًا في أمريكا اليوم، وتقدر قيمتها بـ 800 مليار دولار، أي حوالي 2.6% من الناتج المحلي الإجمالي.

وفي الآونة الأخيرة، أكملت OpenAI جولة تمويل بقيمة 500 مليار دولار، وتُقال إنها تحاول إعادة تمويل بقيمة 830 مليار دولار، مع تقييم يبلغ 157 مليار دولار في أكتوبر 2024. وإذا طرحت أسهمها، فمن المحتمل أن تُدرج بسرعة في مؤشر S&P 500، وربما تكون من أكبر 6 أو 7 حصص في المؤشر (نظرًا لوضع تداول شركات الذكاء الاصطناعي، قد تكون أعلى من ذلك).

ومع ذلك، فإن معظم القيمة المضافة لن تذهب إلى المواطنين الأمريكيين، بل ستتدفق إلى صناديق الاستثمار المخاطر وصناديق الثروة السيادية.

بالنسبة لقيمة السوق عند الإدراج، كانت شركة آبل تقدر بـ 1.8 مليار دولار، وفقًا لقيمة الدولار في 2024، وهي لا تتجاوز المراكز العشرة الأوائل من حيث القيمة السوقية.

في عام 1997، كانت تقييمات شركة أمازون عند الإدراج حوالي 438 مليون دولار. كانت عملية الإدراج فوضوية جدًا، وتقلبات حادة. وخلال فقاعة الإنترنت، انخفض سعر سهمها بنسبة 90%.

لكن، بسبب تحمل الجمهور لهذا التقلب، حققوا بعدها ارتفاعًا بمقدار 1700 ضعف.

لا يحتاجون إلى أموال كافية للاستثمار في صناديق رأس المال المخاطر، ولا يحتاجون إلى «بناء علاقات». الحد الأدنى للدخول إلى السوق هو سعر السهم فقط.

لننظر الآن إلى أوبر (Uber).

هذه الشركة دائمًا تثير اهتمام المستثمرين العاديين، لأنها تستخدم على نطاق واسع لخدمات التنقل عبر Uber. ومع ذلك، عندما طرحت أسهمها بقيمة 89 مليار دولار في 2019، كانت قيمتها قد نمت حوالي 180 ضعفًا مقارنة بجولات التمويل المبكرة.

لو كان ذلك في التسعينيات، ربما كان المستثمرون الأفراد قد لاحظوا أن العالم يتغير. لنفترض أن سائق Uber، الذي بدأ في 2014 عندما تجاوز الطلب على الشركة 100 مليون، لاحظ ذلك (عندما كانت تقييمها 17 مليار دولار)، فسيكون ذلك عائدًا بمقدار 10 أضعاف، مع معدل نمو سنوي مركب بنسبة 22%.

لكن الواقع هو أن الجمهور استمتع فقط بمضاعفة سعر سهم Uber خلال السبع سنوات الماضية.

وأود أن أوضح هنا: لا أدعو إلى إدراج جميع الشركات الناشئة. أولئك الذين استثمروا في جولات Uber من التمويل الأولي حتى جولة C تحملوا مخاطر كبيرة، وحصلوا على عوائد مجزية.

لكن عندما بدأت شركة Uber جولة التمويل D، يتبادر إلى الذهن سؤال: هل الحفاظ على الخصوصية هو مجرد وسيلة لضمان أن الطريق إلى السيطرة السوقية أكثر استقرارًا وأسهل في جني الأرباح، وأن جميع العوائد تتجه في النهاية إلى دائرة رأس المال المخاطر؟

وأود أن أؤكد هنا: أن رأس المال المخاطر كان دائمًا جزءًا لا يتجزأ من تقدم التكنولوجيا. العديد من الشركات التي كانت ستُقضى عليها في السوق، ربما نجت لأنها استطاعت جمع التمويل من مجموعة من المستثمرين على المدى الطويل.

لكن، إذا أراد المستثمرون في رأس المال المخاطر أن يستمروا في اللعب، فعليهم ضمان أن النظام بأكمله لن ينهار بسبب التحميل الزائد.

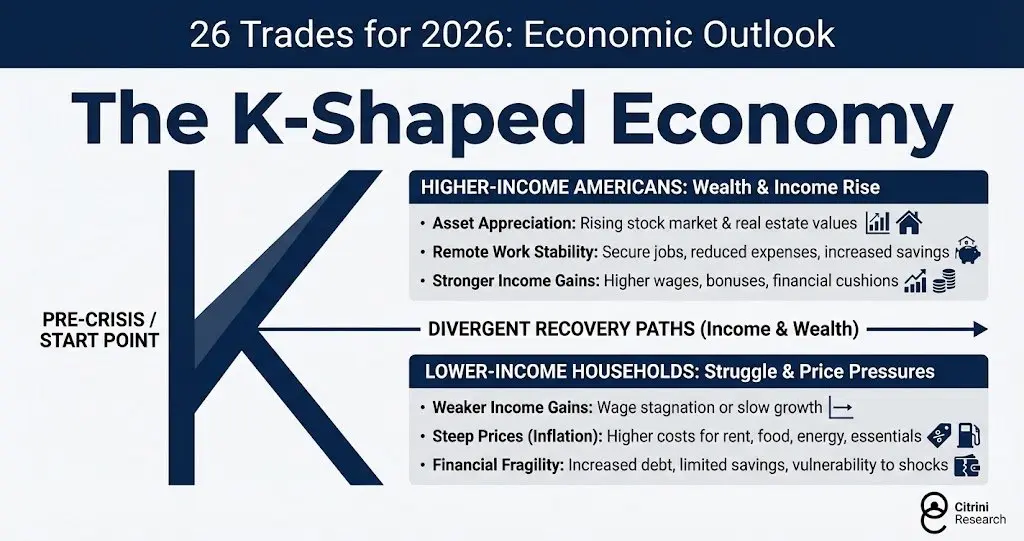

لقد رأينا الآن ظهور «الاقتصاد على شكل حرف K».

الأمريكيون ذوو الدخل المرتفع: الثروة والنمو في الدخل:

- زيادة الأصول: ارتفاع قيمة الأسهم والعقارات.

- استقرار العمل عن بعد: استقرار الوظائف، تقليل الإنفاق، زيادة الادخار.

- نمو الدخل بشكل أقوى: زيادة الأجور، المكافآت، والاحتياطيات المالية.

الأسر ذات الدخل المنخفض: معيشة ضيقة، وضغوط الأسعار:

- تباطؤ نمو الدخل: ركود الأجور أو نمو بطيء.

- ارتفاع الأسعار (التضخم): ارتفاع أسعار الإيجارات، والأغذية، والطاقة، والسلع الأساسية.

- الهشاشة المالية: زيادة الديون، محدودية الادخار، سهولة التأثر بالصدمات.

هناك أكثر من حل لهذه المشكلة، لكن أي شيء يزيد بشكل أوسع من ملكية الأصول يهدف إلى توازن الحوافز. من المحتمل أن يؤدي تأثير الذكاء الاصطناعي إلى تفاقم هذا الديناميكي. إذا أصبح الجزء العلوي من منحنى K أكثر ضيقًا بسبب تركيز الفوائد، فسيكون الوضع أسوأ. وإذا تحولت السوق العامة إلى أداة للخروج من السيولة لمشاريع رأس مال مخاطر ناضجة، فإن هذا الديناميكي غير مستدام بطبيعته.

الرأسمالية ستتحول إلى نظام إقطاعي جديد. ستصبح الاضطرابات الاجتماعية أكثر انتشارًا.

وفي المقابل، من المتوقع أن تطرح الصين هذا العام المزيد من الشركات الناشئة والمتوسطة في مجال الذكاء الاصطناعي، مع عدد شركات يتجاوز الولايات المتحدة. يبدو أن سوق التكنولوجيا والابتكار في الصين يشبه بشكل مذهل ناسداك في أوائل التسعينيات، ويوفر فرصًا للمستثمرين العاديين لتحقيق ثروات هائلة. يبدو أن الصين تدرك أن هذا يساعد على بناء طبقة وسطى قوية، بينما يبدو أن أمريكا قد نسيت ذلك.

الشركات لا ترغب في تحمل تقلبات السوق. قبل أن تصل إلى حجم لا يمكن لرأس المال المخاطر تمويله، لا تحتاج إلى الإدراج في السوق العامة. يعرف المستثمرون في رأس المال المخاطر أن رفع التقييم في جولة التمويل الأعلى هو الحل، لذلك لن يدفعوا الشركات إلى الإدراج.

لا نعرف إن كان هذا سيتغير، أو كيف سيتغير، لكن من الواضح أن أمريكا تتجه نحو عالم يكون فيه مؤشر S&P 500 في الأساس أداة للخروج من السيولة، وليس سوقًا للاستثمار الحقيقي.

ستطرح OpenAI وAnthropic أسهمهما كشركات من أكبر الشركات عالميًا، وسيُجبر مؤشر الأسهم الذي يعتمد عليه الناس في تقاعدهم على شراء أسهمها. وعند ذلك، حتى لو كانت الأسهم جيدة الأداء، فإن الجمهور سيكون قد استُبعد من خلق الثروة، وسيكون العائد المستقبلي متضررًا.

تبلغ القيمة الإجمالية للشركات الناشئة على قائمة Crunchbase Unicorns 7.7 تريليون دولار، متجاوزة 10% من قيمة مؤشر S&P 500.

بالنظر إلى الشركات الأكثر نجاحًا في القرن الماضي التي ذكرتها سابقًا، قد يتهم البعض بوجود تحيز للبقاء على قيد الحياة. لكن هذا هو جوهر الأمر. إن استثمار في مؤشرات مثل S&P 500 بشكل سلبي فعال، يرجع جزئيًا إلى أنها تميل إلى الاحتفاظ بالشركات ذات الجودة العالية، واستبعاد الشركات الرديئة، خاصة خلال فترات هيمنتها على السوق، خاصة عندما تكون في طور التوسع نحو السيطرة.

شركة آبل، على سبيل المثال، دخلت مؤشر S&P 500 بعد عامين فقط من الإدراج، لتحل محل شركة Morton Norwich (شركة ملح، ودمجت لاحقًا مع شركة أدوية، وأصبحت مسؤولة عن كارثة مكوك الفضاء Challenger، وأُعيد تقسيمها لاحقًا بواسطة الصناديق الخاصة).

إليك الشركات التي حققت ثروات حقيقية خلال الخمسين عامًا الماضية:

حتى الشركات ذات القيمة السوقية الأعلى، مثل Google (230 مليار دولار)، كانت في أسفل قائمة الشركات ضمن المئة الأوائل آنذاك.

إذا أردنا أن يستمر النظام الرأسمالي، فعلينا تشجيع الناس على الاستثمار. لكن إذا أصبح الاستثمار أداة للربح لقلة، فسيصبح من الصعب الحفاظ على هذا النظام. النظر إلى الإدراج كشكل من أشكال الخروج، وتقييد الشركات قبل أن تصل إلى أن تصبح عمالقة وطنية، يتجاهل النظام الذي يخلق الظروف الأساسية لهذه الشركات. إذا احتكر الأرباح الناتجة عن الاستثمار في شركات ذات أهمية زمنية، فسيبدأ غالبية الناس في فقدان الثقة في هذا النظام تدريجيًا.

لا نعرف كيف يمكن أن يتغير هذا، أو إذا كانت الحوافز الحالية متجذرة لدرجة يصعب تغييرها، لكن إذا كانت هناك القدرة على التغيير، فيجب تحسينها.