حتى نهاية عام 2025، زاوية من السوق التي نادرًا ما يلاحظها متداولو إيثريوم قد تراكمت بموقف كافٍ للتأثير على كامل النظام البيئي.

تقدّر تقرير Everstake السنوي حول استثمار إيثريوم أن الشركات العامة التي تتبع نموذج “خزانة الأصول الرقمية” تمتلك إجمالي حوالي 6.5–7.0 مليون إيثريوم حتى ديسمبر، وهو ما يعادل أكثر من 5.5% من العرض المتداول.

هذا الرقم كبير جدًا، لكن الأهم هو سبب اختيار هذه الشركات لـ ETH منذ البداية.

استراتيجية خزانة الشركات مع البيتكوين تدور حول الندرة وتأثير الانعكاس: شراء العملة، بحيث تقيّم السوق الأسهم عند قيمة أعلى من صافي الأصول، ثم إصدار أسهم إضافية لشراء المزيد.

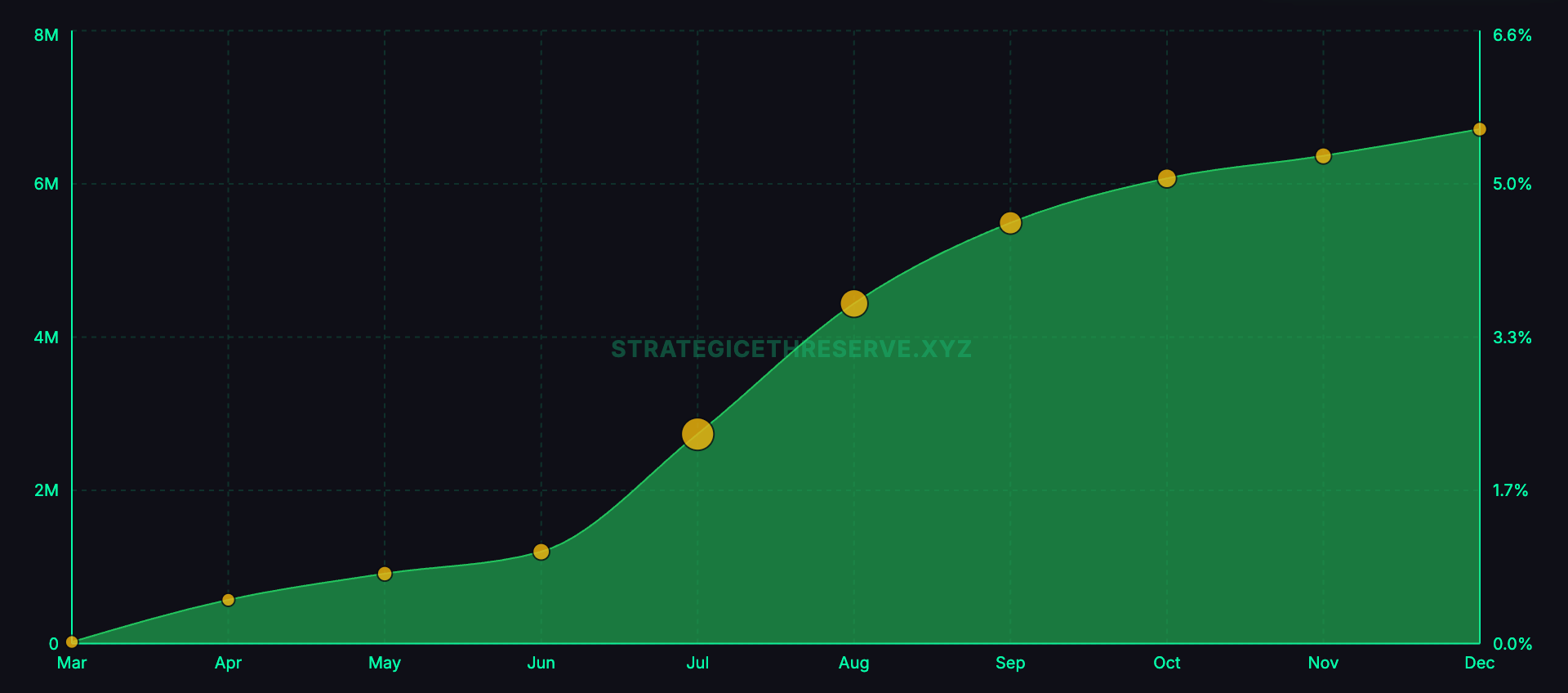

*مخطط يوضح إجمالي ETH الذي تمتلكه الشركات المدرجة من مارس 2025 حتى ديسمبر 2025 (المصدر: Everstake)*إيثريوم يضيف ركيزة لا يمتلكها البيتكوين. بعد شراء ETH، يمكن للشركة أن تودعه في عملية الستاكينج للحصول على مكافأة أصلية من البروتوكول عند المشاركة في تأمين الشبكة. تقدر Everstake أن عائد هذا التدفق يبلغ حوالي 3% APY بالنسبة للوحدات التشغيلية وفقًا لنموذج “الخزانة”.

*مخطط يوضح إجمالي ETH الذي تمتلكه الشركات المدرجة من مارس 2025 حتى ديسمبر 2025 (المصدر: Everstake)*إيثريوم يضيف ركيزة لا يمتلكها البيتكوين. بعد شراء ETH، يمكن للشركة أن تودعه في عملية الستاكينج للحصول على مكافأة أصلية من البروتوكول عند المشاركة في تأمين الشبكة. تقدر Everstake أن عائد هذا التدفق يبلغ حوالي 3% APY بالنسبة للوحدات التشغيلية وفقًا لنموذج “الخزانة”.

خزانة ETH للشركة في جوهرها أداة مدرجة تحتفظ بـ ETH، وتولد ETH إضافي من خلال الستاكينج، وتقنع المستثمرين في الأسهم بدفع مقابل التعرض للأصول المجمعة بهذه الطريقة. أكبر رهاناتها أن الهيكل المدرج يمكن أن يستمر في زيادة كمية ETH الأساسية مع مرور الوقت، وفي الوقت نفسه، يمول سوق رأس المال مرحلة التوسع عندما يكون المزاج إيجابيًا.

الآلية الأساسية للستاكينج

يعمل إيثريوم وفقًا لآلية إثبات الحصة. بدلاً من المنافسة بين المعدنين باستخدام الأجهزة والطاقة الكهربائية، يستخدم الشبكة مدققين يودعون ETH كضمان ويشغلون برامج لاقتراح وتأكيد الكتل.

عندما يعمل المدقق بشكل صحيح، يتلقى مكافأة من البروتوكول. وإذا توقف عن العمل أو أخطأ، قد يخسر جزءًا من المكافأة، أو يُخصم جزء من ETH المودع (القص) في حالات خطيرة.

الستاكينج جذاب للمؤسسات لأنه يوفر عائدًا مباشرًا من البروتوكول، دون الاعتماد على إقراض الأصول للآخرين. على الرغم من وجود مخاطر تشغيلية، فإن مصدر العائد الأساسي المرتبط بالشبكة يقلل من الاعتماد على طرف ثالث.

تذكر Everstake أنه بحلول نهاية عام 2025، تم إيداع حوالي 36.08 مليون ETH، وهو ما يعادل 29.3% من العرض، بزيادة صافية أكثر من 1.8 مليون ETH خلال العام. هذا يدل على أن الستاكينج أصبح سوقًا كبيرًا، ولم يعد نشاطًا نادرًا — وهو عنصر مهم للشركات التي تفكر في المشاركة.

دورة خزانة ETH: رسوم الأسهم والعائد من البروتوكول

تصف Everstake رافعتين تحاول شركات خزانة ETH الاستفادة منهما.

الأول هو فرق mNAV. إذا كانت أسهم الشركة تتداول عند سعر أعلى من قيمة السوق الإجمالية لـ ETH التي تمتلكها، يمكن للشركة إصدار أسهم إضافية واستخدام العائد لشراء المزيد من ETH.

إذا كانت رسوم العلاوة كافية، فإن كمية ETH لكل سهم من الأسهم الحالية يمكن أن تظل في زيادة حتى مع التخفيف، لأن المستثمرين يدفعون سعرًا أعلى لكل وحدة تعرض ETH مقارنة بالشراء المباشر في السوق.

هذه الآلية تعمل فقط إذا استمرت رسوم العلاوة وظل سوق رأس المال مفتوحًا.

الرافعة الثانية هي مكافأة الستاكينج. بعد امتلاك ETH، يمكن للشركة أن تودعه في عملية الستاكينج وتحصل على ETH إضافي مع مرور الوقت.

تقدر Everstake أن عائد الستاكينج حوالي 3% APY، مع نقطة محورية هي انخفاض التكاليف الحدية بعد إعداد البنية التحتية. يهدف خزانة الستاكينج إلى زيادة الأصول بناءً على عدد الرموز، وليس فقط على توقع ارتفاع السعر.

بدمج ذلك، فإن قصة عرض هذا النموذج واضحة: رسوم العلاوة تمول النمو عندما يكون السوق مزدهرًا، بينما يخلق الستاكينج تراكمًا منتظمًا عندما يكون السوق هادئًا. كلاهما يهدف إلى نتيجة واحدة: المزيد من ETH لكل سهم.

ثلاثة نماذج بارزة لخزائن الستاكينج

يركز تقرير Everstake على ثلاثة كيانات كبيرة تمتلك كميات كبيرة، ويخصص لكل منها دورًا خاصًا.

يُقدّر أن شركة BitMine تمتلك حوالي 4 ملايين ETH — وهو الرقم الذي يهيمن على الرسم البياني التصاعدي في التقرير. هذه الشركة تركز على توسيع الستاكينج على نطاق أوسع، بما في ذلك خطط لبناء بنية مدققين خاصة، وقد أودعت “مئات الآلاف من ETH” عبر طرف ثالث بحلول نهاية ديسمبر 2025.

تمتلك SharpLink Gaming حوالي 860,000 ETH وتودع كجزء من استراتيجية خزانة نشطة، حيث تُحتسب مكافآت الستاكينج كدخل تشغيلي وتُحتفظ بها في الميزانية العمومية.

تمتلك The Ether Machine حوالي 496,000 ETH وتودع 100%. تشير بيانات Everstake إلى عائد صافٍ قدره 1,350 ETH خلال فترة معينة لتوضيح نموذج “الستاكينج الكامل”.

هذه الأرقام تظهر أن الاستراتيجية قد أصبحت مؤسسية. لم تعد مجرد تجارب صغيرة؛ فحجم الموقف كبير بما يكفي لاختيار مزود الستاكينج، وطريقة التشغيل، ومعايير الإفصاح، وإدارة المخاطر أصبحت جزءًا من “المنتج” الذي يشتريه المستثمرون.

أين توجد مؤسسات الستاكينج ولماذا تظهر “الامتثال للستاكينج”

نقطة مهمة في التقرير هي أن سوق الستاكينج يتقسم وفقًا لمجموعات المستخدمين.

المستثمرون الأفراد عادة يودعون عبر المنصات لسهولة الاستخدام، بينما يبحث مستخدمو DeFi عن السيولة والقدرة على الجمع من خلال رموز الستاكينج ذات السيولة.

أما المؤسسات، فتفضل بنية أقرب إلى النموذج التشغيلي التقليدي: تقسيم الأدوار بوضوح، وجود عدة مشغلين، القدرة على التدقيق، وإطار يتوافق مع متطلبات الامتثال. يذكر Everstake Liquid Collective كحل للستاكينج يركز على الامتثال، باستخدام رمز LsETH كممثل لتدفقات رأس المال المؤسسية.

وفقًا للتقرير، ارتفع LsETH من حوالي 105,000 ETH إلى ما يقرب من 300,000 ETH، مع تسجيل تدفقات خروج من رصيد المنصات مثل Coinbase — وهو مؤشر على أن كبار الحائزين يخرجون من الحفظ في المنصات، لكنهم يفضلون الهيكل المؤسسي للستاكينج.

كما يقدم Everstake لمحة عن حصة السوق للستاكينج على المنصات: انخفضت حصة Coinbase بحوالي 1.5 مليون ETH (من 10.17% إلى 5.54%)، بينما زادت Binance من 2.02 مليون إلى 3.14 مليون ETH (من 5.95% إلى 8.82%). يعكس ذلك أن توزيع الستاكينج قد يتغير بشكل كبير عندما يغير اللاعبون الكبار مراكزهم.

بالنسبة للشركات التي تدير خزانة، فإن السؤال حول اختيار “مسار الستاكينج” هو سؤال هيكلي. إذا كانت الاستراتيجية تعتمد على عائد الستاكينج لزيادة الأصول، فإن تنويع المشغلين، والحماية من القص، ومخاطر التوقف، وهندسة الحفظ، وعمليات التقارير، لم تعد تفاصيل خلفية، بل أصبحت جوهرية في قرار الاستثمار.

البنية التحتية الأساسية: العملات المستقرة والسندات الحكومية المشفرة

لا تعتبر Everstake خزانة الشركات ظاهرة منفردة، بل ترتبط بجاذبية Ethereum للمؤسسات في عام 2025: السيولة في العملات المستقرة والسندات الحكومية الأمريكية المشفرة.

تجاوز عرض العملات المستقرة في السوق 300 مليار دولار، حيث تمثل شبكة إيثريوم L1 وشبكات L2 حوالي 61–62%، أي ما يقارب 184 مليار دولار. الحجة أن أمان Ethereum وعمق الدفع لا تزال تجذب “الدولار على السلسلة” الذي تستخدمه المؤسسات بشكل حقيقي.

بالنسبة للسندات الحكومية المشفرة، اقترب حجم السوق من 10 مليارات دولار، ويشكل نظام Ethereum البيئي حوالي 57%. يُنظر إلى إيثريوم L1 كطبقة أمان أساسية للمصدرين الكبار، بما في ذلك منتجات مثل BUIDL من BlackRock أو صندوق السوق المالي المشفر من Franklin Templeton.

هذه البيئة مهمة جدًا لاستراتيجية ETH الخاصة بالخزانة. شركة عامة ترغب في تبرير مركز ETH طويل الأمد وبرنامج الستاكينج بحاجة إلى قصة تتجاوز المضاربة في العملات الرقمية. العملات المستقرة والسندات الحكومية المشفرة أسهل في الدفاع عنها من حيث مبدأ “تطبيق الهيكل”، مما يعزز سبب أهمية الأصول المضمونة للدفتر العام على المدى الطويل.

المخاطر التي قد تكسر النموذج

تحذر Everstake من مخاطر التركيز والفشل المرتبط.

يشير التقرير إلى حادثة عميل Prysm في ديسمبر 2025 أدت إلى انخفاض نسبة مشاركة المدققين إلى حوالي 75% وفقدان 248 كتلة، معتبرًا أن استخدام عدد كبير من المدققين لنفس العميل قد يخلق نقطة ضعف في النظام.

تزداد هذه المخاطر إذا اجتمعت خزائن المؤسسات في اختيار البنية التحتية نفسها، لأن قرارات الستاكينج الخاصة بهم قد تؤدي إلى زيادة التركيز. عائد الستاكينج يكون “نظيفًا” فقط عندما يكون التشغيل مستدامًا؛ ففترات التوقف، والإعداد الخاطئ، والقص كلها جزء من معادلة العمل.

المخاطر الثانية تتعلق بسوق رأس المال. فرق mNAV يكون فعالًا فقط عندما يكون السوق قويًا. إذا تقلصت رسوم العلاوة، فإن إصدار أسهم إضافية قد يسبب التخفيف بدلاً من زيادة القيمة، مما يتوقف معه الدوران المالي.

عائد الستاكينج لا يمكن أن يعوض ذلك، لأنه مجرد نمو متزايد، في حين أن تمويل الأسهم الجديد هو الدافع الرئيسي للتوسع.

أما المخاطر الثالثة فهي تتعلق بالإدارة والقانون. الشركات التي تدير خزائنها ضمن إطار الإفصاح والتسجيل يمكن أن تتغير بسرعة. تظل الاستراتيجية مستدامة فقط إذا كانت البنية كافية لتمكين المدققين، ومجلس الإدارة، والسلطات التنظيمية من الموافقة، خاصة عندما يصبح الستاكينج مصدر دخل كبير في التقارير المالية.

تُبنى معاملات خزانة ETH على اقتراح بسيط: تراكم ETH، والستاكينج لزيادة عدد الرموز المحتفظ بها، واستغلال الوصول إلى السوق الجماهيرية للتوسع بشكل أسرع من الميزانية العمومية الخاصة.

ما إذا كانت ستصبح مجموعة استراتيجية مستدامة أم لا يعتمد على عاملين يمكن قياسهما: مدى جودة إدارة شركات الستاكينج بحيث لا تخلق مخاطر كامنة، وما إذا كانت أسهمها ستظل تحافظ على رسوم العلاوة الكافية لفترة طويلة بحيث يستمر الدوران المالي في العمل.

فانتشين