استطلاع المستثمرين المؤسسيين العالميين من Coinbase Institutional و Glassnode يُظهر أن واحدًا من كل أربعة مؤسسات يعتقد أن سوق العملات الرقمية دخلت مرحلة السوق الهابطة. ومع ذلك، فإن الغالبية لا تزال تقيّم أن بيتكوين مقومة بأقل من قيمتها، وتذكر أنها تحافظ على تخصيصها أو تزيده منذ أكتوبر.

هذا الاختلاف يعكس كيفية تموضع المؤسسات حاليًا: حذرة في ظل ظروف السوق، لكنها لا تزال مستعدة للحفاظ على تخصيصها وتركيز المخاطر على بيتكوين بدلاً من الرموز ذات القيمة السوقية الصغيرة، التي تتقلب بشكل كبير عند سحب الرافعة المالية من النظام.

يُطلق على السوق هابطة، لكن لا تزال تعتبر بيتكوين ذات قيمة

يشرح التقرير سبب وجود هذا التناقض.

الانخفاض في الرافعة المالية في أكتوبر أدى إلى خسائر كبيرة في العملات البديلة، لكن هيمنة بيتكوين لم تتغير تقريبًا، حيث ارتفعت من 58% إلى 59% في الربع الرابع من 2025.

هذا الاستقرار يشير إلى أن ضغط البيع لم يكن متساويًا عبر السوق بأكمله. بدلاً من ذلك، تركزت عمليات البيع على الأصول ذات الذيل الطويل، بينما لعبت بيتكوين دور الأصول المحتفظ بها عندما يقلل المستثمرون من المخاطر، دون أن يخرجوا تمامًا من سوق العملات الرقمية.

ديفيد دونغ، مدير الأبحاث العالمي في Coinbase Institutional، يقترح طريقة للتوفيق بين مفهوم “السوق الهابطة” والثقة بأن بيتكوين مقومة بأقل من قيمتها.

وفقًا له، غالبًا ما تستخدم المؤسسات مصطلح الدورة لوصف وضع السوق وكيفية تموضع المحافظ، في حين أن “القيمة” هي تقييم طويل الأمد يعتمد على مستوى القبول، والندرة، وهيكل السوق، والبيئة السياسية.

بمعنى آخر، عندما تصف مؤسسة السوق بأنه هابط، فهي تشير إلى مرحلة من دورة السوق وذوق المخاطر الحالي: وضع أكثر دفاعية، سيولة انتقائية، والأسعار قد تنخفض أو تتجه جانبياً مع ميل سلبي. هذا لا يعني بالضرورة أنها تعتقد أن بيتكوين يجب أن تكون مقومة بأقل من قيمتها على المدى الطويل.

البيانات في التقرير تدعم هذا المنظور. السوق لم يعد يكافئ المخاطرة العشوائية، لكن الطلب على الأصول الأكبر لا يزال قائمًا.

عقود المستقبل الدائمة (perpetual futures) تتأثر بشكل كبير، حيث انخفض معدل الرافعة المالية في النظام إلى حوالي 3% من إجمالي قيمة سوق العملات الرقمية (باستثناء العملات المستقرة). في حين أن حجم العقود المفتوحة في سوق الخيارات ارتفع بشكل حاد، حيث يسعى المتداولون إلى الحماية من استمرار ضعف الأسعار.

بالنسبة لمؤسسة، إذا كانت تعتقد أن السوق في مرحلة هابطة، فإنها ستشتري تأمينًا، تقلل من خطر التصفية، وتحافظ على التخصيص المطلوب عبر أدوات لا تتطلب الخروج من المراكز في أسوأ الأوقات.

من الرافعة المالية إلى الحماية

الخطأ الشائع هو اعتبار “القيمة المنخفضة” كنموذج تقييم وحيد. في الواقع، يصف كل من التقرير ودونغ مجموعة من الافتراضات التي تميل إلى التركيز على هيكل السوق أكثر من حساب التدفقات النقدية المخصومة ببساطة.

يتضح التغيير بشكل واضح في سوق المشتقات.

حجم العقود المفتوحة في خيارات بيتكوين تجاوز عقود المستقبل الدائمة. انحراف سعر البيع والشراء (put-call delta 25) تحول إلى المنطقة الإيجابية في الآجال 30 و90 و180 يومًا — وهو أمر نادر الحدوث في سوق يسعى لتحقيق أقصى قدر من الأرباح باستخدام الرافعة المالية. على العكس، هذا مؤشر على أن السوق لا تزال ترغب في الاحتفاظ بمراكز شراء، لكنها مصممة على إدارة المخاطر.

قال دونغ إنه بعد التصفية في أكتوبر، لا تزال المؤسسات مهتمة بتوسيع أنشطتها على السلسلة، ولكن بطريقة حذرة ومنتشرة عبر منصات متعددة. إنهم يعبرون عن وجهات نظرهم بشكل متزايد من خلال الخيارات والصفقات الأساسية (basis)، وهي استراتيجيات توفر ميزة من حيث الارتداد أو العائد على الفرق، دون التعرض لمخاطر التصفية الناتجة عن الرافعة المالية العالية.

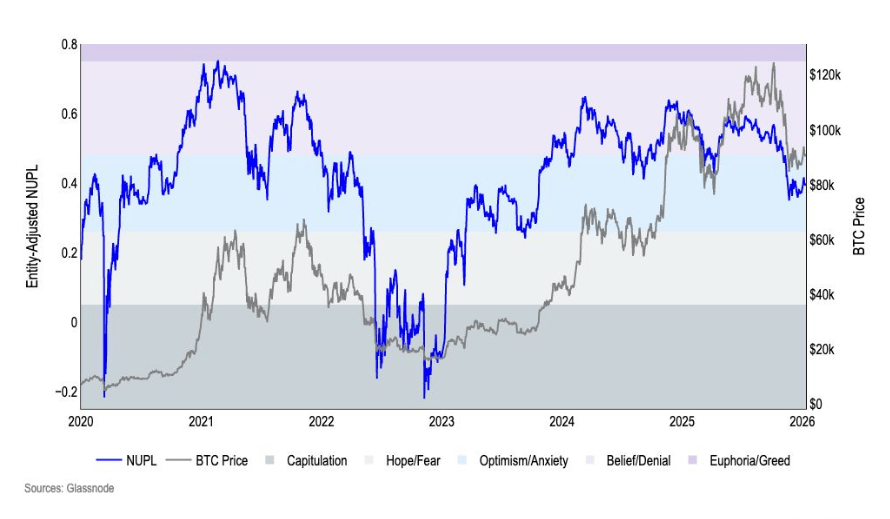

البيانات على السلسلة تروي نفس القصة. مؤشر NUPL يتكيف مع انخفاض الكيان من منطقة “الثقة” إلى “القلق” في أكتوبر، ويظل هناك طوال الربع. هذا ليس حالة من الحماسة، لكنه ليس استسلامًا أيضًا. السوق لم يعد يكافئ التفاؤل، لكن المستثمرين لم يخرجوا تمامًا من اللعبة.

*الرسم البياني يُظهر معدل NUPL المعدل وفقًا للكيان لبيتكوين من يناير 2020 حتى يناير 2026 (المصدر: Coinbase Institutional)*في الربع الرابع من 2025، زادت حركة البيتكوين خلال ثلاثة أشهر بنسبة 37%، بينما انخفضت كمية البيتكوين “نائمة” لأكثر من سنة بنسبة 2%، ويُفسر ذلك على أنه مرحلة التوزيع في نهاية العام. ومع ذلك، من وجهة نظر المؤسسات، فإن التوزيع لا يعني بالضرورة إشارة سلبية مطلقة. قد يكون ببساطة أن حاملي البيتكوين الكبار يقللون من المخاطر عندما يكون السوق قويًا، وأن السوق يبحث عن فئة جديدة من الحائزين يمكنها امتصاص العرض دون الاعتماد المستمر على التدفقات الصغيرة.

*الرسم البياني يُظهر معدل NUPL المعدل وفقًا للكيان لبيتكوين من يناير 2020 حتى يناير 2026 (المصدر: Coinbase Institutional)*في الربع الرابع من 2025، زادت حركة البيتكوين خلال ثلاثة أشهر بنسبة 37%، بينما انخفضت كمية البيتكوين “نائمة” لأكثر من سنة بنسبة 2%، ويُفسر ذلك على أنه مرحلة التوزيع في نهاية العام. ومع ذلك، من وجهة نظر المؤسسات، فإن التوزيع لا يعني بالضرورة إشارة سلبية مطلقة. قد يكون ببساطة أن حاملي البيتكوين الكبار يقللون من المخاطر عندما يكون السوق قويًا، وأن السوق يبحث عن فئة جديدة من الحائزين يمكنها امتصاص العرض دون الاعتماد المستمر على التدفقات الصغيرة.

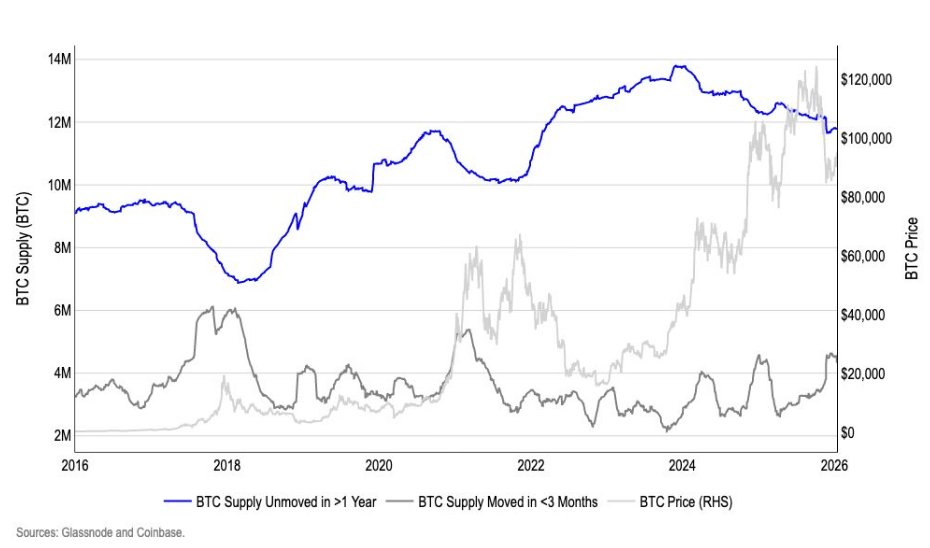

*الرسم البياني يقارن بين العرض النشط وغير النشط لبيتكوين من 2016 إلى 2026 (المصدر: Coinbase Institutional)*هنا، لم يعد مفهوم “القيمة المنخفضة” يدور حول رقم سعر معين، بل حول الثقة بأن بيتكوين أصبحت الأصل الوحيد في العملات الرقمية القادر على استيعاب تدفقات رأس مال كبيرة دون الحاجة إلى دعم من المستثمرين الصغار للحفاظ على هيكل السوق.

*الرسم البياني يقارن بين العرض النشط وغير النشط لبيتكوين من 2016 إلى 2026 (المصدر: Coinbase Institutional)*هنا، لم يعد مفهوم “القيمة المنخفضة” يدور حول رقم سعر معين، بل حول الثقة بأن بيتكوين أصبحت الأصل الوحيد في العملات الرقمية القادر على استيعاب تدفقات رأس مال كبيرة دون الحاجة إلى دعم من المستثمرين الصغار للحفاظ على هيكل السوق.

أكد دونغ أن المؤسسات تتجه بشكل متزايد إلى اعتبار بيتكوين أصلًا لتخزين القيمة وأداة للتحوط الكلي، بدلاً من رمز للمضاربة في نظام العملات الرقمية الأوسع.

هذا الرأي يتوافق أيضًا مع استنتاجات التقرير: في الربع الأول من 2026، تظل فئة القيمة السوقية الكبيرة مفضلة، بينما تتأثر القيمة السوقية الصغيرة بعملية التصحيح في أكتوبر.

السيولة الجديدة هي الدورة الحقيقية

الركيزة الثانية لهذا التناقض تكمن في الإطار الزمني.

وصف السوق بأنه “هابط” غالبًا ما يكون تقييمًا قصير الأمد، بينما “القيمة المنخفضة” هو تقييم طويل الأمد. الرابط بين الاثنين هو إيمان المؤسسات بدورة الأربعة أعوام التقليدية، أو الانتقال إلى إطار التحليل الكلي، حيث تلعب السيولة، وأسعار الفائدة، والسياسات دورًا حاسمًا.

قال دونغ إن دورة الأربعة أعوام لا تزال مرجعًا للسلوك، لكنها لم تعد نموذجًا ثابتًا. بعد السيطرة على المتغيرات الكلية التي تؤثر على جميع الأصول ذات المخاطر، أصبح تأثير حدث النصف (halving) أقل إقناعًا.

أشار التقرير إلى أن بيانات مؤشر أسعار المستهلك (CPI) لشهر ديسمبر عند 2.7%، وتوقعات GDPNow من بنك الاحتياطي الفيدرالي في أتلانتا تشير إلى نمو الناتج المحلي الإجمالي الحقيقي في الربع الرابع من 2025 بنسبة 5.3%. السيناريو الأساسي هو أن يقوم الاحتياطي الفيدرالي بخفض سعر الفائدة مرتين، بمجموع 50 نقطة أساس، وهو ما يعكس تقييم السوق للعقود الآجلة — وهو عامل يُعتبر مواتيًا للأصول ذات المخاطر.

سوق العمل أيضًا يهدأ، مع 584,000 وظيفة جديدة في 2025 مقارنة بـ 2 مليون في 2024، ويُعتقد أن زيادة استخدام الذكاء الاصطناعي أحد الأسباب.

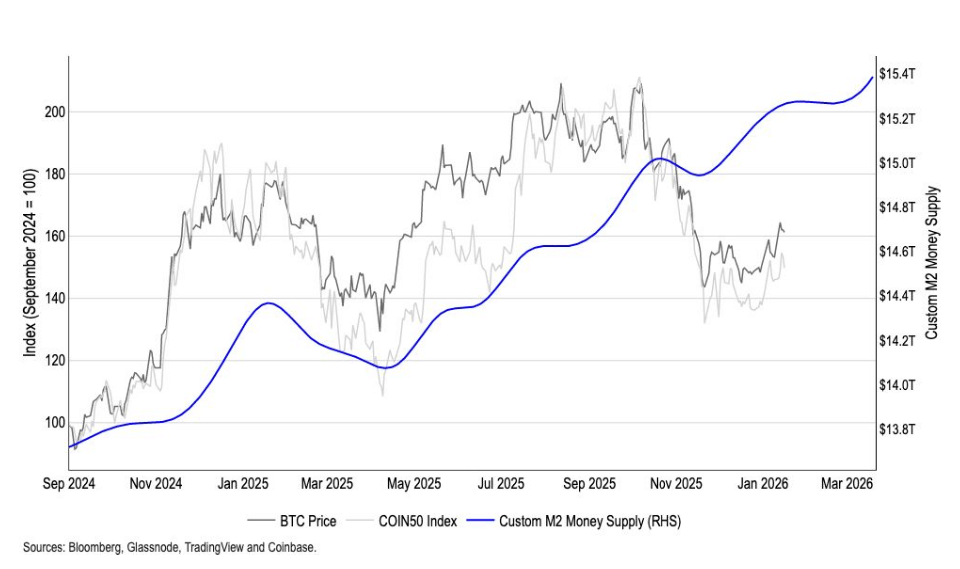

وجهة نظر أن بيتكوين “مقومة بأقل من قيمتها” من قبل المؤسسات تعتمد إذن على أساس السيولة والظروف الكلية، وليس فقط على الدورة الداخلية للعملات الرقمية. حتى أن Coinbase أنشأت مؤشر M2 عالمي مخصص، يُقال إنه يقود بيتكوين حوالي 110 أيام وله ارتباط 0.9 مع تقلبات سعر بيتكوين عبر أطر زمنية متعددة.

في هذا الإطار التحليلي، يمكن ملاحظة آثار التصفية في أكتوبر، وزيادة الطلب على الحماية من المخاطر، مع الاستنتاج أن بيتكوين في وضع مريح على المدى الطويل إذا استمرت السيولة والسياسات في التطور كما هو متوقع.

الرسم البياني يقارن بين بيتكوين وعرض النقود M2 المخصص من Coinbase من سبتمبر 2024 حتى يناير 2026 (المصدر: Coinbase Institutional)## ما الذي قد ينهار به هذا الطرح؟

الرسم البياني يقارن بين بيتكوين وعرض النقود M2 المخصص من Coinbase من سبتمبر 2024 حتى يناير 2026 (المصدر: Coinbase Institutional)## ما الذي قد ينهار به هذا الطرح؟

وفقًا لدونغ، ليست مجرد تصحيح عادي، بل تدهور متزامن لعدة عوامل أساسية كافية لكسر هذا المنطق.

المؤسسات لا تعتمد على توقعات سعرية بسيطة، بل على السيولة الكلية وهيكل السوق على السلسلة. مجموعة من الإشارات السلبية — تشديد السيولة العالمية، انعكاس مؤشر التجميع على السلسلة، توزيع الحائزين على المدى الطويل عند ضعف السعر، وتراجع الطلب من المؤسسات على مدى طويل — هي التي تهدد فعلاً فكرة أن بيتكوين مقومة بأقل من قيمتها أو مدعومة بالهيكل.

تشير نتائج الاستطلاع إلى أن المؤسسات منقسمة حول المرحلة التي يمر بها السوق من دورة، لكنها تتفق إلى حد كبير على جاذبية بيتكوين النسبية.

طريقة إظهارها لهذا الثقة واضحة جدًا في التموضع الواقعي: تقليل الاعتماد على الرافعة المالية الهشة، زيادة استخدام الخيارات لتحديد المخاطر، وقبول سوق أهدأ لكنه لم ينهار بعد.

في هذا النهج، “القيمة المنخفضة” ليست مجرد شعور نفسي بالسعر الحالي، بل إطار تحليلي يعتمد على السيولة، والهيكل، والرؤية طويلة الأمد. والمؤسسات ستنجح أو تفشل بناءً على ما إذا كان هذا الإطار الكلي لا يزال صامدًا أمام الاختبار الكبير التالي أم لا.

فان تيان

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.