انهيار بيتكوين وانخفضت إلى حوالي 76,500 دولار، مما يهدد صناعة التعدين. انخفض مؤشر الربحية والخسارة إلى 21، وتراجع قوة الحوسبة بنسبة 12% مسجلاً أكبر انخفاض منذ حظر التعدين. دخلت أجهزة التعدين الجديدة في وضع منخفض حيث بلغ دخلها اليومي من كل تيراهاش فقط 0.034 دولار، وهو أدنى مستوى على الإطلاق، وتكلفة الكهرباء على أحدث أجهزة التعدين تشكل 52% من الإيرادات، بينما تصل تكاليف الأجهزة القديمة إلى 109-162%، مما يجعلها غير مربحة. وقعت شركة Hut 8 عقد إيجار لمدة 15 عامًا بقيمة 7 مليارات دولار لتقنية الذكاء الاصطناعي، واستحوذت CoreWeave على مزارع التعدين لتحويلها إلى وحدات معالجة رسومات (GPU).

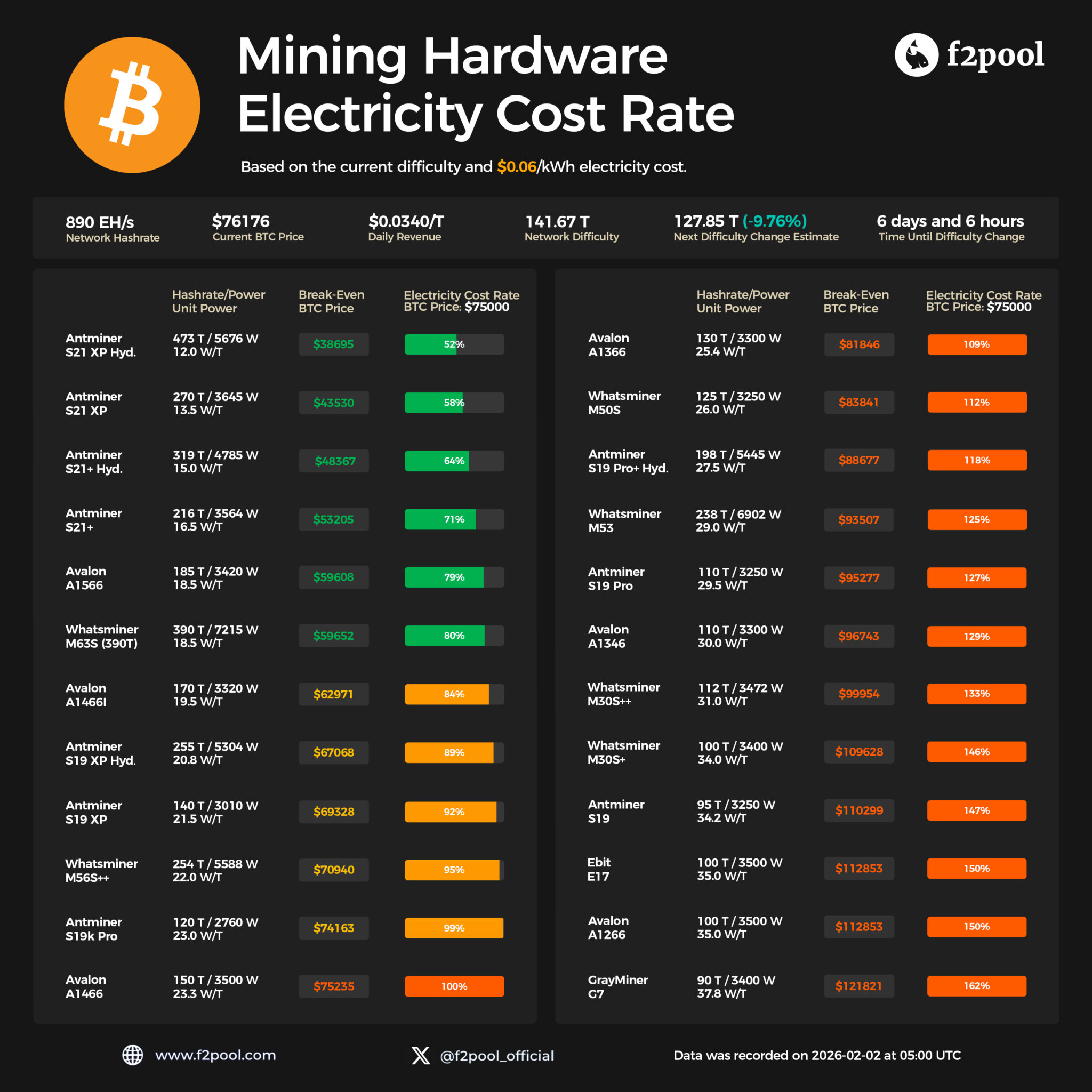

انخفاض دخل تعدين البيتكوين إلى 0.034 دولار لكل تيراهاش

(المصدر: F2Pool)

تلاشى الشعور بالفرح الناتج عن ارتفاع سعر البيتكوين في أكتوبر، حيث يواجه قطاع صناعة البيتكوين تحديات قاسية. على الرغم من أن المراقبين العاديين قد يرون ذلك كتصحيح سوقي عادي، إلا أن الوضع داخل مزارع التعدين أكثر حدة بكثير. الانهيار المفاجئ في أسعار الأصول الرقمية الرائدة، إلى جانب ارتفاع صعوبة الشبكة المستمر وتزايد تكاليف الطاقة، أدى إلى عاصفة مثالية للمشغلين.

تشير البيانات الأخيرة من تجمع التعدين f2pool إلى أن مستوى ضغط الإيرادات أصبح شديدًا. وفقًا للوحة تحكم تكاليف الطاقة للأجهزة التي نشرتها في 2 فبراير، كان سعر البيتكوين حوالي 76,176 دولار، وكانت قوة الشبكة تقترب من 890 إكساهاش في الثانية (EH/s)، وكان المعدنون يدفعون 0.06 دولار لكل كيلوواط ساعة، مع دخل يومي يقارب 0.034 دولار لكل تيراهاش.

مؤشر قوة الحوسبة من Luxor Technology يظهر أنه قبل عدة أشهر، كانت أسعار قوة الحوسبة الفورية تقارب 39 دولارًا لكل مليون تيراهاش في الثانية (PH/s) يوميًا. ومن الناحية التاريخية، كان هذا الرقم منخفضًا جدًا، وبحلول وقت النشر، انخفض إلى أدنى مستوى تاريخي حوالي 35 دولارًا. حاليًا، سعر f2pool هو 0.034 دولار لكل تيراهاش، أي 34 دولارًا لكل PH/s، مما يؤكد أن المعدنين يعملون عند أدنى مستوى تاريخي.

عندما تنعكس هذه العوامل الاقتصادية على جهاز واحد، يصبح من الواضح لماذا تتراجع قوة الحوسبة. على سبيل المثال، إذا افترضنا أن سعر البيتكوين هو 75,000 دولار، وتظل تكاليف الكهرباء عند 6 سنتات لكل كيلوواط ساعة، فإن تكلفة الكهرباء على جهاز Antminer S21 XP Hydro الأحدث تقترب من 52% من إجمالي الإيرادات. هذا الجهاز يمتلك قدرة حوسبة حوالي 473 تيراهاش في الثانية، ويستهلك 5676 واط.

نسبة تكاليف الكهرباء حسب جيل الأجهزة

الأحدث (S21 XP Hydro): تكاليف الكهرباء تمثل 52% من الإيرادات، لا تزال ممكنة ولكن هوامش الربح ضئيلة

الأجهزة المتوسطة (S19 XP، A1466i): تكاليف الكهرباء تمثل 92-100% من الإيرادات، تقترب من نقطة الإغلاق أو تتجاوزها

الأجهزة القديمة (A1366، M50S، S19 Pro): تكاليف الكهرباء تمثل 109-162% من الإيرادات، وتخسر عند تعدين كل وحدة

ببساطة، هذا يعني أنه في ظل سعر بيتكوين عند 75,000 دولار واعتمادًا على أسعار الكهرباء السائدة، فإن العديد من معدات التعدين تكون خاسرة قبل سداد الديون أو الرسوم أو النفقات العامة. هذا الوضع من الخسائر الشاملة نادر جدًا في تاريخ تعدين البيتكوين، حتى في أدنى نقطة خلال سوق هابطة 2022، حيث تمكن عدد كبير من المعدنين من الحفاظ على تدفق نقدي إيجابي.

البنية التحتية للذكاء الاصطناعي تصبح طوق نجاة للمعدنين

حاليًا، يختلف هذا الانخفاض في الإيرادات عن فترات الشتاء القارس السابقة للعملات المشفرة، لأن البنية التحتية اللازمة لتعدين البيتكوين أصبحت ضرورية بشكل متزايد لمهام الحوسبة الضخمة للذكاء الاصطناعي. وعلى عكس شبكة البيتكوين التي تواجه صعوبات، فإن مزودي البنية التحتية للذكاء الاصطناعي مستعدون للدفع مقابل ذلك، ويقدمون أسعارًا أعلى بكثير من عائدات التعدين.

شركة CoreWeave، التي كانت من شركات التعدين، أصبحت نموذجًا لهذا التحول. تحولت من مجال العملات الرقمية إلى شركة متخصصة في استضافة الأحمال العمل للذكاء الاصطناعي، وحصلت مؤخرًا على استثمار من نيفادا بقيمة 2 مليار دولار لتعزيز بناء مراكز البيانات الخاصة بها. بحلول عام 2025، تسعى الشركة لشراء شركة التعدين Core Scientific بمليارات الدولارات، مع تحديد مزارع التعدين وعقود الكهرباء كأصول استراتيجية تعتمد على وحدات معالجة الرسومات (GPU) بدلاً من شرائح ASIC.

كما أدركت شركات تعدين البيتكوين الأخرى هذا الاتجاه، وبدأت في التوجه بقوة نحو مجال الذكاء الاصطناعي. على سبيل المثال، وقعت شركة Hut 8 الكندية مؤخرًا عقد إيجار لمركز بيانات للذكاء الاصطناعي لمدة 15 عامًا بسعة 245 ميغاواط، بقيمة تقارب 7 مليارات دولار. يضمن هذا الصفقة فوائد اقتصادية طويلة الأمد، وهو أمر يختلف تمامًا عن تقلبات أرباح تعدين البيتكوين.

بالنسبة للمساهمين، توفر هذه التحولات وسيلة للخروج من خسائر تصل إلى 30%، حيث يمكنهم استبدال إيرادات البيتكوين الدورية بتدفقات نقدية مستقرة من الذكاء الاصطناعي، والتي تحظى بتقييمات مرتفعة من قبل المستثمرين. ومع ذلك، يثير هذا سؤالًا أكثر تعقيدًا بالنسبة لشبكة البيتكوين: ماذا يحدث عندما يختار كيان تجاري تقديم عائد أعلى لمكون معين من البنية التحتية الأمنية، مما يهدد استقرار الشبكة؟

الخطر الدائم لفقدان قوة الحوسبة يهدد نموذج أمان الشبكة

وصف جيف فنغ، الشريك المؤسس لـ Sei Labs، الفترة الحالية بأنها «أكبر استسلام لمعدني البيتكوين منذ 2021»، ويعتقد أن تحول المعدنين الكبار نحو الحوسبة للذكاء الاصطناعي يزيد من وتيرة هذا الانخفاض. والفرق عن الدورات السابقة هو أن جزءًا من قوة الحوسبة لن يتوقف مؤقتًا حتى تعود الأسعار، بل سيتم إعادة تخصيصه بشكل دائم.

فإذا تم تحويل منشأة بقوة 245 ميغاواط بموجب عقد إيجار طويل الأمد إلى تطبيقات الذكاء الاصطناعي، فإن هذه الكهرباء لن تكون متاحة للتوسع المستقبلي في قوة الحوسبة. هذا الفقدان الدائم يختلف جوهريًا عن الإيقاف المؤقت في الدورات السابقة. ففي فترات السوق الهابطة عامي 2018 و2022، كانت عمليات الإيقاف مؤقتة، وعند ارتفاع الأسعار، كانت القدرة تعود للعمل. لكن بعد توقيع مزارع التعدين لعقود إيجار طويلة الأمد للذكاء الاصطناعي، حتى لو ارتفع سعر البيتكوين إلى 126,000 دولار، فإن هذه البنى التحتية لن تعود إلى التعدين، لأن العقود تحدد الاستخدام طويل الأمد.

لا شك أن أمان البيتكوين لا يزال عاليًا جدًا. حتى مع انخفاض الأسعار مؤخرًا، فإن تكلفة تجميع قوة حوسبة كافية لمهاجمة شبكة البيتكوين لا تزال مرتفعة جدًا. لكن الاهتمام ينصب على اتجاه الهجوم ومكوناته، وليس على الانهيار الفوري. استمرار تراجع قوة الحوسبة سيقلل من تكلفة الهجوم الحدية، ومع انخفاض معدل الحوسبة الصادقة على الشبكة، ستقل الموارد اللازمة لاحتلال حصة مهيمنة من قدرة الحوسبة على الشبكة.

هذا الاتجاه يقلل أيضًا من نطاق الأطراف المعنية بصيانة الشبكة. إذا انسحب اللاعبون القدامى وذوو التكاليف العالية، وترك الأمر لعدد قليل من المعدنين ذوي الكفاءة العالية، فإن السيطرة على إنتاج الكتل ستتزايد مركزية. وهذا يخلق نوعًا من الهشاشة، لكن البيانات المثيرة حول قوة الحوسبة قد تخفي ذلك. تصنيف CryptoQuant بـ «عائد منخفض جدًا» هو في الواقع تحذير، حيث أن مكافأة الكتلة والرسوم الحالية تعني أن جزءًا كبيرًا من قوة الحوسبة الصناعية يعمل بأرباح ضئيلة أو حتى بخسائر.

وبذلك، قد تؤدي ضغوط التعدين إلى تأثيرات مختلفة على تطور البيتكوين. أحد السيناريوهات هو التوحد السري، حيث بعد إعادة ضبط الصعوبة، يسيطر أصحاب أعلى قدرات الحوسبة على حصة أكبر من إنتاج الكتل. سيناريو آخر هو تسريع التحول إلى نظام أمان يعتمد على الرسوم، حيث قد تضطر منظومة البيتكوين إلى الاعتماد بشكل أكبر على رسوم المعاملات. والثالث هو إدخال آليات ضمان خارجية، حيث قد تقدم المؤسسات التي تتطلع إلى صناديق الاستثمار المتداولة (ETF) الفورية دعمًا موجهًا، تمامًا كما يُنظر إلى رأس مال البنوك من حيث كفاية رأس المال.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.