حاملو البيتكوين على المدى القصير يبيعون بأقل من السعر الأصلي — هل هذا استسلام أم مجرد عملية تقليل الرافعة المالية؟

انهيار بيتكوين عبر مستوى 65,000 دولار ولاقترابه من 60,000 دولار يشبه اختبار ضغط كان السوق قد أجلّه لفترة طويلة. الانخفاض السريع كفاية لإجبار المواقع على إعادة الهيكلة، وفي الوقت نفسه واسع بما يكفي لسحب النقاش بعيدًا عن التفسيرات التي تعتمد على عامل واحد.

حتى وسائل الإعلام الرئيسية وصفت هذا بأنه أسوأ أسبوع تداول لبيتكوين منذ نهاية عام 2022، حينما اختبرت الأسعار منطقة 60,000 دولار قبل أن تعود للارتفاع فوق 65,000 دولار.

السؤال المهم الآن ليس هل هو “استسلام” أم لا، بل هو: إلى أي مدى ظهرت الإشارات المصاحبة لاستنفاد قوة البيع، وما هي التأكيدات الناقصة إذا أردنا تفسيرًا أكثر إقناعًا من مجرد انتعاش ناتج عن إعادة توازن المواقع.

“الاستسلام” مفهوم جذاب لأنه يوحي بالنهاية، لكن السوق نادرًا ما يعمل بهذه الطريقة. بدلاً من ذلك، يعرض السوق لوحة نتائج: كيف تم إجبار الرافعة المالية على الخروج، كيف تتغير مقاييس مخاطر التقلب، هل تدفقات الأموال مستقرة أم تواصل التدهور، وبيانات on-chain تظهر ما إذا كان المشترون مؤخراً يبيعون بخسائر واسعة النطاق أم لا.

سياق risk-off عبر السوق الذي أدى إلى موجة بيع عالية المخاطر في العملات الرقمية

لفهم سبب البيع القوي للعملات الرقمية، يجب أن نبدأ من الصورة العامة للسوق. قبل 5 فبراير، كانت الأسهم الأمريكية تتجه بوضوح نحو وضع risk-off. مؤشر ناسداك 100 انخفض حوالي 4.6% خلال ثلاث جلسات، بينما فقد مؤشر S&P 500 حوالي 2.6% في نفس الفترة.

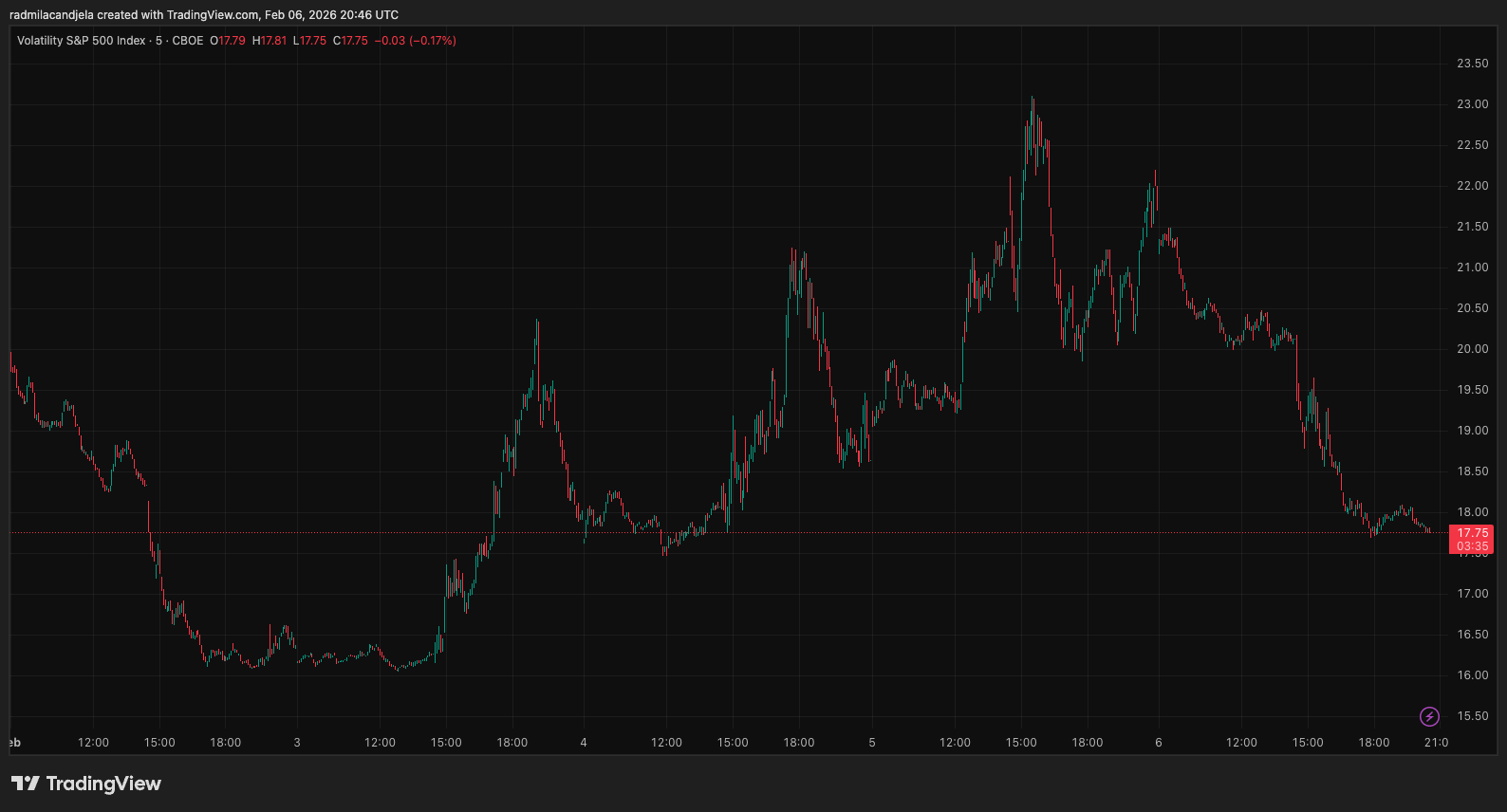

وفي الوقت نفسه، ارتفع مؤشر VIX بشكل حاد حوالي 33%. مثل هذه التقلبات غالبًا ما تؤدي إلى تشديد السيولة في السوق بأكمله وزيادة تكاليف استخدام الرافعة المالية، تمامًا في الوقت الذي تصبح فيه المواقع المضاربة أكثر هشاشة.

*مخطط يوضح مؤشر تقلبات CBOE S&P 500 (VIX) من 2 إلى 6 فبراير 2026 (المصدر: TradingView)*هذا السياق مهم جدًا، لأنه يوضح أن العملات الرقمية تُتداول كأصل عالي المخاطر beta، بدلاً من كونها نظامًا بيئيًا مغلقًا. عندما يتراجع شهية المخاطرة على نطاق واسع، فإن عمليات البيع الجماعي للعملات الرقمية غالبًا لا ترتبط بأخبار فردية، بل تعكس هروب المستثمرين من المواقع التي تم بناؤها خلال فترات السوق الهادئة.

*مخطط يوضح مؤشر تقلبات CBOE S&P 500 (VIX) من 2 إلى 6 فبراير 2026 (المصدر: TradingView)*هذا السياق مهم جدًا، لأنه يوضح أن العملات الرقمية تُتداول كأصل عالي المخاطر beta، بدلاً من كونها نظامًا بيئيًا مغلقًا. عندما يتراجع شهية المخاطرة على نطاق واسع، فإن عمليات البيع الجماعي للعملات الرقمية غالبًا لا ترتبط بأخبار فردية، بل تعكس هروب المستثمرين من المواقع التي تم بناؤها خلال فترات السوق الهادئة.

يمكن تتبع حركة سعر بيتكوين بسهولة إلى عملية تفكيك المواقع ذات الرافعة والمضاربة، مع تدهور الأصول عالية المخاطر الأخرى. هذا هو العنصر الأول لأي عملية “إزالة” حقيقية: يجب أن يكون التداول كثيفًا بما يكفي والسيولة رقيقة بما يكفي لإجبار جزء من البائعين على البيع.

إشارة تقليل الرافعة: التصفيات، العقود المفتوحة، وانخفاض التمويل

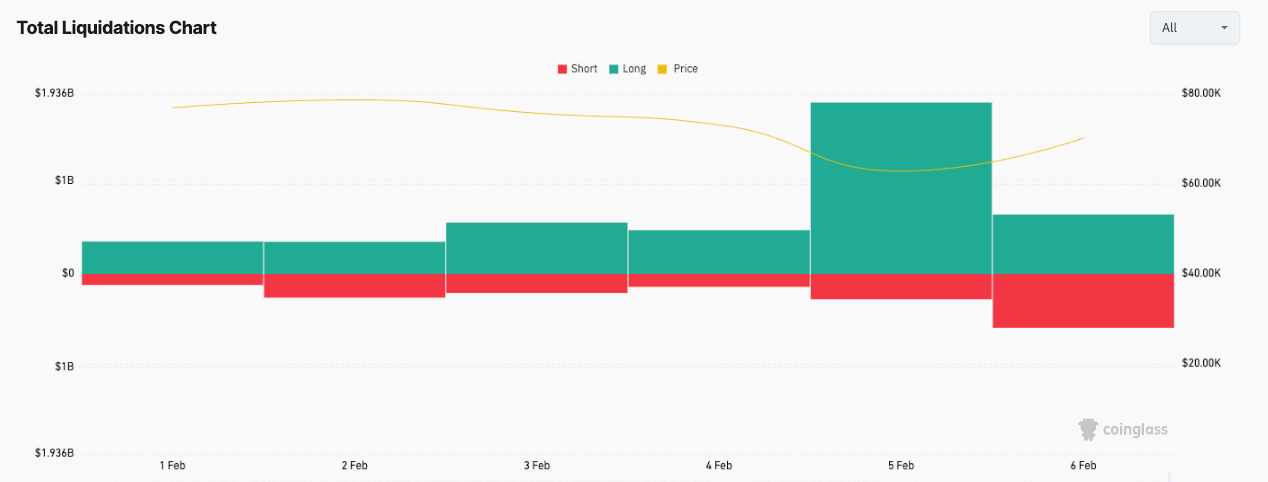

العنصر الثاني يظهر بوضوح في بيانات التصفيات – مقياس يعكس مدى الإجبار على البيع. في بداية الأسبوع، سجل السوق تصفية تزيد عن 3.3 مليار دولار بعد انخفاض حاد في الأصول عالية المخاطر الأخرى.

*مخطط يوضح كمية العملات الرقمية التي تم تصفيتها في فبراير (المصدر: CoinGlass)*على الرغم من ضرورة الحذر مع الأرقام الفردية، فإن النموذج العام هو ما يلفت الانتباه. عادةً، تترك عمليات الإزالة الحقيقية آثارًا: تقلص العقود المفتوحة، انخفاض معدل التمويل، وتركيز التصفيات خلال نفس الفترة التي يحدث فيها هبوط “مفاجئ”.

*مخطط يوضح كمية العملات الرقمية التي تم تصفيتها في فبراير (المصدر: CoinGlass)*على الرغم من ضرورة الحذر مع الأرقام الفردية، فإن النموذج العام هو ما يلفت الانتباه. عادةً، تترك عمليات الإزالة الحقيقية آثارًا: تقلص العقود المفتوحة، انخفاض معدل التمويل، وتركيز التصفيات خلال نفس الفترة التي يحدث فيها هبوط “مفاجئ”.

هذه الظروف يمكن أن تخلق قاعًا تداوليًا مؤقتًا، رغم أنها لا تضمن أن يكون قاعًا دائمًا.

تدفقات ETF: الجسر الحاسم بين نفسية التداول التقليدي وطلب العملات الرقمية

العامل الثالث هو سلوك تدفقات ETF – الذي أصبح الآن الجسر الأكثر وضوحًا بين العملات الرقمية والنفسية التقليدية للمخاطرة.

في يناير، سجلت صناديق ETF بيتكوين سحبًا صافياً يزيد عن 3 مليارات دولار، مما يفسر جزئيًا لماذا استمر الاتجاه الضعيف بدلاً من الانتعاش السريع عند انخفاض الأسعار. من 20 يناير إلى 5 فبراير، استمرت التدفقات الخارجة من ETF بمقدار حوالي 3.5 مليار دولار، حتى مع وجود تدفقات داخلة بقيمة 561.8 مليون دولار في 2 فبراير.

هذا النموذج ليس حكمًا نهائيًا، لكنه يسلط الضوء على مشكلة جوهرية في السوق. خلال موجة البيع، يحتاج السوق إلى مشترين موثوقين لشراء القاع. عندما تظل قناة التدفقات الرئيسية سلبية، فإن عمليات الانتعاش غالبًا ما تكون ضعيفة وتعتمد بشكل كبير على الظروف الخارجية.

كما تساعد بيانات ETF على تمييز نوعين من “الاستسلام” غالبًا ما يُخلط بينهما. الأول هو استسلام التدفقات، عندما يسحب المستثمرون رؤوس أموالهم بسبب بلوغ حدود التحمل أو إعادة تقييم المخاطر. الثاني هو استسلام حاملي العملات، عندما يكون ضغط البيع الأساسي كبيرًا بما يكفي لتجاوز الطلبات الأخرى ويظهر بوضوح من خلال الخسائر المحققة.

في الواقع، هذان الظاهرتان قد لا يحدثان معًا في الوقت نفسه. يمكن أن تكون التدفقات سلبية بشكل منتظم دون أن يكون هناك ذعر، بينما يكون المضاربون بالرافعة المالية هم المجموعة التي تُجبر على الخروج من المواقع. وعلى العكس، قد نشهد موجة سحب حقيقية، حيث تستمر التدفقات في السلبية حتى بعد أن تم مسح الرافعة المالية.

فحص ضغط on-chain: SOPR للمحافظ قصيرة الأجل والمصدر الائتماني

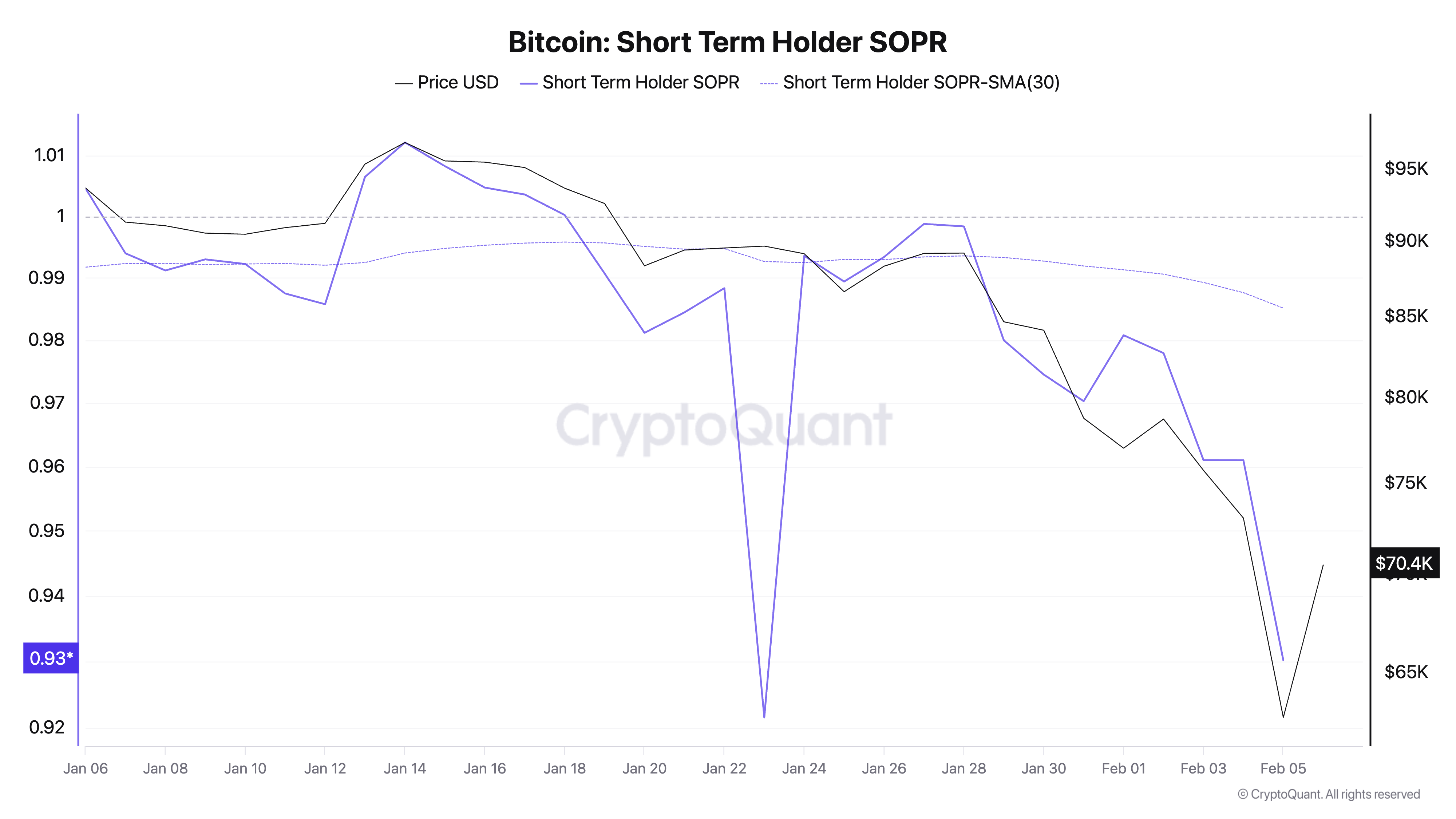

هنا، تظهر مؤشرات on-chain فعاليتها إذا استُخدمت بشكل معتدل. أحد أسهل المقاييس لتفسير سلوك المدى القصير هو SOPR للمحافظ قصيرة الأجل، الذي يعكس ما إذا كانت العملات التي يحتفظ بها المشترون حديثًا تُباع بخسارة أم بربح.

تشير البيانات إلى أن SOPR للمحافظ قصيرة الأجل انخفض إلى حوالي 0.93 في 5 فبراير. المؤشر أقل من 1.0 يعني أن المشترين حديثًا يحققون خسائر، والانخفاض إلى منطقة 0.9 غالبًا ما يرتبط بفترة “ضعف” يتم فيها إخراجهم من السوق.

المتوسط المتحرك لـ30 يومًا لـ SOPR حول مستوى 0.985، مما يدل على أن القيمة عند ذلك الوقت كانت أدنى من الاتجاه القصير الأمد. هذا لا يثبت أن القاع قد تشكل، لكنه يؤكد أن الانخفاض تجاوز مرحلة جني الأرباح الخفيف ودخل إلى منطقة يتعين فيها على العديد من المستثمرين الجدد مغادرة السوق بخسائر.

*مخطط يوضح نسبة حاملي بيتكوين قصيرة الأجل (SOPR) من 6 يناير إلى 5 فبراير 2026 (المصدر: CryptoQuant)*نظرة أخرى على on-chain هي نسبة المصدر الائتماني الذي يحقق أرباحًا. انخفض هذا المؤشر من حوالي 55.26% في 4 فبراير إلى حوالي 52.11% في 5 فبراير. الانخفاض بأكثر من 3 نقاط مئوية خلال يوم واحد يُظهر أن التعديل كان قويًا بما يكفي لدفع جزء كبير من المستثمرين من وضعية الربح إلى الخسارة.

*مخطط يوضح نسبة حاملي بيتكوين قصيرة الأجل (SOPR) من 6 يناير إلى 5 فبراير 2026 (المصدر: CryptoQuant)*نظرة أخرى على on-chain هي نسبة المصدر الائتماني الذي يحقق أرباحًا. انخفض هذا المؤشر من حوالي 55.26% في 4 فبراير إلى حوالي 52.11% في 5 فبراير. الانخفاض بأكثر من 3 نقاط مئوية خلال يوم واحد يُظهر أن التعديل كان قويًا بما يكفي لدفع جزء كبير من المستثمرين من وضعية الربح إلى الخسارة.

العمليات الإقصائية غالبًا ما تتسم بسرعة التحول: مجموعة كبيرة من المستثمرين “المريحين” فجأة تقع في المنطقة السلبية، والسؤال هو هل لديهم القدرة على تحمل التقلبات أم سيُجبرون على البيع بسبب الوقت، الرافعة، أو حدود المخاطر.

التأكيدات الناقصة لعملية إقصاء مستدامة

بإجمال، تظهر التطورات من 5 إلى 6 فبراير أن السوق مرّ بمرحلة “مؤلمة” واضحة. العلاقة بين العملات الرقمية ووضع risk-off في الأسهم أصبحت أكثر ترابطًا، وتزايد عمليات البيع القسري بسبب تقليل الرافعة، واستمرار تدفقات ETF الخارجة، وبيانات on-chain التي تؤكد أن المشترين حديثًا يبيعون بخسائر.

لكن، ما لم يتضح بعد – وهو أيضًا نقطة تجعلها اختبارًا فكريًا أكثر من قصة ذات نهاية واضحة – هو هل ظهرت في السوق تأكيدات عادةً ما تأتي بعد عملية إقصاء مستدامة أم لا.

استنفاد قوة البيع هو عملية، وليس لحظة. في حالات “الاستسلام النظيف”، غالبًا ما يُشاهد قمة تصفية حادة، تليها انخفاض سريع في حجم التصفيات حتى مع استمرار تقلب السعر. العقود المفتوحة تعود للاستقرار بعد أن تتقلص بشكل كبير، ومعدل التمويل يظل منخفضًا بينما يتوقف السعر عن تشكيل قيع جديدة، مما يدل على أن البائعين أنهوا مهمتهم.

أما من ناحية تدفقات الأموال، فيجب أن نرى تباطؤًا في سحب ETF، أو على الأقل عدم تزايده. وإلا، فإن كل انتعاش سيكون فرصة لعرض جديد.

لذا، فإن الارتفاع فوق 70,000 دولار في 6 فبراير يجب أن يُنظر إليه كإشارة، وليس كاستنتاج نهائي. في بيئة تتسم بتقلبات عالية وتراجع الأسهم لعدة جلسات، فإن عمليات الانتعاش قد تأتي بسرعة مع تنظيف المواقع، لكنها قد تتوقف بسرعة أيضًا إذا لم تعد هناك طلبات أساسية.

إطار متابعة المرحلة التالية: التدفقات، البيع القسري، وظروف المخاطرة

المفتاح ليس في هدف سعر معين، بل في إطار تحليلي لقراءة التطورات التالية دون فرض رواية على كل حركة صغيرة.

إذا استمرت تدفقات ETF الخارجة في التراجع بشكل كبير، فإن السوق لا يزال يواجه عوائق لم تكن موجودة في الدورات السابقة. إذا تراجع وتيرة التصفيات وظل منخفضًا مع تذبذب السعر، فهذه علامة على أن مرحلة البيع القسري تقترب من نهايتها. إذا عاد SOPR للمحافظ قصيرة الأجل إلى مستوى 1.0 واستقرت نسبة المصدر الائتماني الذي يحقق أرباحًا، فهذا يدل على أن المشترين حديثًا لم يعودوا يبيعون بسرعة. وإذا استعاد السوق توازنه وهدأت التقلبات، فسيكون هناك مجال لمزيد من الانتعاش حتى بدون محفز خاص.

قصص “الاستسلام” دائمًا جذابة لأنها تعد بنهاية واضحة. لكن السوق نادرًا ما يحقق ذلك. ما يقدمه هو مجموعة من إشارات الضغط التي يمكن ملاحظتها، والأسبوع الماضي جمع العديد من العوامل معًا: قوة risk-off، تفكيك الرافعة، ضغط سحب الأموال من ETF المستمر، وبيانات on-chain التي تظهر أن المشترين حديثًا يبيعون بخسائر.

ما إذا كانت ستتحول إلى نقطة تحول أم لا يعتمد على ما يحدث بعد مرحلة البيع القسري، عندما يهدأ ضغط البيع القسري ويثبت السوق قدرته على جذب الطلب الكافي مرة أخرى. هذا هو السؤال الحقيقي للمراقبة، لأنه الحد الفاصل بين انتعاش بسيط وبدء دورة سعرية جديدة.

مقالات ذات صلة

بيتكوين تظهر أبراج تصفية تشبه برج خليفة على خريطة السيولة

البيانات: إذا انخفض سعر BTC دون 65,082 دولارًا، فسيصل إجمالي قوة تصفية المراكز الطويلة في منصات التداول المركزية الرئيسية إلى 11.21 مليار دولار

أعمق تصحيحات بيتكوين في التاريخ: الألم الحقيقي قد لا يكون انتهى بعد