ملخص أسبوعي لـ IOSG|إعادة تقييم إيثريوم: من التركيز على Rollup إلى "طبقة التسوية الآمنة" #313

مع تزايد صعوبة تطور اللامركزية في الطبقة الثانية، أصبح التركيز الاستراتيجي لإيثيريوم يعود إلى الشبكة الرئيسية، معززا موقعه كأكثر “طبقة تسوية آمنة” ثقة في العالم من خلال التوسع المؤسسي وآليات الأمن الداخلية، وقد تحولت قيمته الأساسية من حركة المرور إلى سيادة المستوطنات.

(ملخص: )

(ملحق خلفي: )

جدول محتويات هذا المقال

- العودة إلى المصدر: قيم الإيثيريوم

- المفاهيم الخاطئة حول التقييم: لماذا لا ينبغي اعتبار إيثيريوم “شركة تقنية”

- إعادة هيكلة النموذج: إيجاد نقاط تسعير تتجاوز التدفق النقدي

- طبقة تسوية الأوراق المالية: نقطة ارتكاز القيمة الأساسية (45٪، فترة التحوط زادت)

- خصائص العملة: التسوية والرهن العقاري (35٪، تهيمن عليها فترة توسع المرافق)

- تأثيرات المنصة/الشبكة: خيارات النمو (10٪، مضخم الثول)

- أصول الدخل: الحد الأدنى للتدفق النقدي (10٪، دعم السوق الهابطة)

- المعايرة الديناميكية: القيود الكلية والتكيف الدوري

- المسار الشرطي للمنحنى الثاني المؤسسي

- الخاتمة: قيمة أظلم الساعات راسخة

المؤلف | يعقوب تشاو وجياوي @IOSG

في 3 فبراير 2026، تواصل فيتاليك مع X ليشارك تأملا مهما حول مسار التوسع في إيثيريوم. مع إعادة التعرف على الصعوبة العملية لتطور الطبقة الثانية إلى شكل لامركزي بالكامل، ومن المتوقع أن تزداد قدرة النقل في الشبكة الرئيسية بشكل كبير خلال السنوات القليلة القادمة.الفكرة الأصلية لاستخدام L2 كحامل أساسي لمقياس إيثيريوم لم تعد صالحة。 التركيز الاستراتيجي لإيثيريوم هو العودة إلى الشبكة الرئيسية نفسها - لتعزيز أفعالها من خلال التوسع المؤسسي وآليات الأمن الداخلية للبروتوكولاتأكثر طبقة مستوطنة موثوقة في العالمالتموضع. لم يعد التوسع هو الهدف الوحيد.الأمن، والحياد، والقدرة على التنبؤ، أصبحت الأصل الأساسي لإيثيريوم مرة أخرى.

التغييرات الأساسية:

- إيثيريوم تدخل “نموذج L1 أولا”: مع توسع الشبكة الرئيسية مباشرة واستمرار انخفاض الرسوم، لم يعد الافتراض الأصلي بالاعتماد على المستويات الثانية لتولي الدور الأساسي للحجم صحيحا.

- لم يعد L2 عبارة عن “شظايا للعلامة التجارية”، لكن طيف الثقة: اللامركزية في المستوى الثاني تتقدم أبطأ بكثير مما كان متوقعا، مما يجعل من الصعب وراثة أمان إيثيريوم بشكل موحد، ويتم إعادة تعريف دوره كطيف شبكة بمستويات ثقة مختلفة.

- القيمة الأساسية لإيثيريوم تتحول من “التدفق” إلى “سيادة المستوطنات”: لم تعد قيمة ال ETH مقتصرة على إيرادات الغاز أو الكتل، بل أصبحت قيمتها المؤسسية كأكثر طبقة تسوية أجهزة إلكترونية إلكترونية أمانا وأصل بالعملة الأصلية في العالم.

- يتم تعديل استراتيجية التوسع مع البروتوكول بشكل داخلي: استنادا إلى التوسع المباشر المستمر للغة الأولى، قد يعيد استكشاف آليات التحقق والأمان الأصلية في طبقة البروتوكول تشكيل حدود الأمان وبنية التقاط القيمة في الطبقة الأولى والثانية.

- لقد شهد إطار التقييم هجرة هيكلية: لقد زاد وزن الأمان والمصداقية المؤسسية بشكل كبير، وانخفض وزن الرسوم وتأثيرات المنصة، وتسعير ETH يتحول من نموذج التدفق النقدي إلى نموذج علاوة الأصول.

سيستند هذا المقال إلىالوقائع(التغيرات التكنولوجية والمؤسسية التي حدثت)،آلية(تأثير على اقتناص القيمة ومنطق التسعير)،الاستنتاج(معنى التخصيص والمخاطر-المكافأة) في نموذج تسعير الإيثيريومتحول نموذجيمعإعادة هيكلة التقييموسع التحليل.

العودة إلى الأصل: قيم الإيثيريوم

يكمن مفتاح فهم قيمة إيثيريوم طويلة الأجل ليس في تقلبات الأسعار قصيرة الأجل، بل في فلسفته التصميمية المتسقة وتوجهها نحو القيمة.

- الحياد الموثوق: الهدف الأساسي لإيثيريوم ليس تعظيم الكفاءة أو الأرباح، بل أن تصبح بنية تحتية موثوقة ومحايدة - القواعد مفتوحة ومتوقعة، لا تفضل أي مشارك، لا تسيطر عليها كيان واحد، ويمكن لأي شخص المشاركة بدون إذن. يعتمد أمان ETH وأصوله على السلسلة في النهاية على البروتوكول نفسه، وليس على أي ائتمان مؤسسي.

- الأولوية البيئية، أولوية غير الدخل: تعكس ترقيات إيثيريوم الرئيسية المتعددة منطق اتخاذ قرار متسق - التخلي النشط عن دخل البروتوكول قصير الأجل مقابل تكاليف استخدام أقل، وحجم بيئي أكبر، ومرونة أقوى للنظام. هدفه ليس “جمع الرسوم” بل أن يصبح مستوطنة محايدة لا يمكن استبدالها وقاعدة ثقة في الاقتصاد الرقمي.

- اللامركزية كوسيلةتركز الشبكات الرئيسية على أعلى مستوى من الأمان والنهائية، بينما شبكات الطبقة الثانية تقع على مستوى مختلف من طيف الاتصال عن الشبكات الرئيسية: بعضها يرث أمان الشبكة الرئيسية ويسعى للكفاءة، بينما يقدر البعض الآخر الميزات المميزة. مما مكن النظام من خدمة كل من التطبيقات العالمية للتسوية والتطبيقات عالية الأداء بدلا من “تقسيم العلامة التجارية” للطبقة الثانية.

- المسار الفني طويل الأمد: يلتزم إيثيريوم بمسار تطور بطيء ومؤكد، مع إعطاء الأولوية لأمان النظام والموثوقية. يتم اتباع خارطة الطريق للتحول من نقاط البيع إلى تحسين آليات التوسع والتأكيد اللاحقةصحة مستدامة، قابلة للتحقق، وغير قابلة للعكس。

طبقة تسوية الأوراق المالية: يشير إلى شبكة الإيثيريوم الرئيسية التي توفر خدمات نهائية لا رجعة فيها للأصول من الطبقة الثانية وعلى السلسلة من خلال عقد التحقق اللامركزية وآليات التوافق.

هذا النوع من الأمورطبقة تسوية الأمانالتموضع هو علامةإن تأسيس “سيادة المستوطنات” هو تحول إيثيريوم من “اتحاد” إلى “فيدرالية”، و"لحظة دستورية" لإنشاء دولة رقمية إيثيريوم، وترقية مهمة لبنية إيثيريوم وجوهرها.

بعد حرب الاستقلال الأمريكية، وبموجب شروط نظام الكونفدرالية، كانت الولايات الثلاثة عشر مثل اتحاد فضفاض، حيث كانت كل ولاية تطبع عملتها وتفرض تعريفات جمركية على الأخرى، وكانت كل ولاية تعيش حرية الحمل: تتمتع بالدفاع الوطني المشترك لكنها ترفض الدفع؛ استمتع بعلامة التحالف، لكن تفضل. أدت هذه المشكلة الهيكلية إلى انخفاض الائتمان الوطني وعدم القدرة على توحيد التجارة الخارجية، مما أثر بشدة على الاقتصاد.

كان عام 1787 هو “اللحظة الدستورية” للولايات المتحدة، ومنح الدستور الجديد الحكومة الفيدرالية ثلاث صلاحيات رئيسية: الضرائب المباشرة، والسيطرة على التجارة بين الولايات، والعملة الموحدة. لكن ما أعاد الحكومة الفيدرالية إلى الحياة حقا كان خطة هاميلتون الاقتصادية لعام 1790، حيث تحملت الحكومة الفيدرالية ديون الولايات، ودفعت بالقيمة الاسمية لإعادة بناء الائتمان الوطني،تأسيس البنك الوطني كمركز مالي。 السوق الموحد أطلق تأثيرات الحجم، وجذب الائتمان الوطني المزيد من رأس المال، واكتسبت بناء البنية التحتية قدرة تمويلية. لقد تحولت الولايات المتحدة من 13 دولة صغيرة دافعت عن بعضها البعض إلى أكبر اقتصاد في العالم.

نظام إيثيريوم الحاليالمعضلة الهيكلية متسقة تماما。

كل L2 يشبه “دولة سيادية”، لكل منها قاعدة مستخدمين خاصة، وصندوق سيولة، ورمز حوكمة خاص بها. يتم تقسيم السيولة إلى قطع، وهناك الكثير من الاحتكاك بين تفاعلات المستوى الثاني، وتستمتع L2 بطبقة الأمان وعلامة Ethereum التجارية لكنها لا تستطيع إعادة قيمة L1. من المنطقي أن يقفل كل L2 سيولته على سلسلته الخاصة على المدى القصير، لكن جميع L2 تفعل ذلك وتفقد الميزة التنافسية الأساسية لنظام الإيثيريوم بأكمله.

خارطة الطريق التي تدفعها إيثيريوم الآن هي في جوهرها دستورها وإنشاء نظام اقتصادي مركزي، أي إقامة “سيادة المستوطنات”:

- التجميع المسبق للدمج الأصلي = الدستور الفيدرالي。 يمكن للطبقة الثانية بناء وظائف متمايزة خارج جهاز الترجمة الإلكترونية بحرية (EVM)، بينما يمكن لجزء جهاز التحكم الإلكتروني الحصول على تحقق أمني على مستوى إيثيريوم من خلال الترجمة المبدئية الأصلية. بالطبع، من الممكن عدم الاتصال، ولكن على حساب فقدان التوافقية غير الموثوقة مع نظام إيثيريوم.

- قابلية التركيب المتزامنة = السوق الموحدة。 أصبح التوافق الخالي من الثقة وقابلية التركيب المتزامنة بين اللغات الثانية والأولى ممكنة من خلال آليات مثل التجميع المسبق للجميع الأصلي، الذي يلغي مباشرة “الحواجز التجارية بين الولايات” ولم تعد السيولة محصورة في جزرها الخاصة.

- إعادة بناء الاستحواذ على القيمة باللغة الأولى = سلطة الضرائب الفيدرالية。 عندما تعود جميع التفاعلات الرئيسية عبر المستوى الثاني إلى مستوطنة المستوى الأول، ستصبح ETH مرة أخرى مركز الاستيطان ومرساة الثقة للنظام البيئي بأكمله. من يسيطر على طبقة المستوطنة يأخذ قيمة.

**تستخدم إيثيريوم نظام تسوية وتحقق موحد لتحويل النظام البيئي المجزأ للغة الثانية إلى “أمة رقمية” لا يمكن استبدالها، وهو أمر ضروري تاريخيا. بالطبع، قد تكون عملية الانتقال بطيئة.**ويخبرنا التاريخ أنه بمجرد اكتمال هذا التحول، سيتجاوز تأثير الشبكة الناتج النمو الخطي لعصر التجزئة. حولت الولايات المتحدة 13 دولة صغيرة إلى أكبر اقتصاد في العالم بنظام اقتصادي موحد.كما ستحول إيثيريوم النظام البيئي الفضفاض لمستوى L2 إلى أكبر طبقة تسوية آمنة وحتى ناقل مالي عالمي.

▲ خارطة طريق ترقية نواة إيثيريوم وتأثير التقييم (2025-2026)

سوء فهم في التقييم: لماذا لا يجب اعتبار إيثيريوم “شركة تقنية”

تطبيق نماذج تقييم الأعمال التقليدية (P/E، DCF، EV/EBITDA) على إيثيريوم هو في الأساس نموذج تقييم الأعمالالفئة الخاطئة。 إيثيريوم ليست شركة تهدف لتعظيم الأرباح، بل هي بنية تحتية للاقتصاد الرقمي المفتوح. تسعى المؤسسات لتعظيم قيمة المساهمين، بينما يسعى إيثيريوم لتعظيم الحجم البيئي والأمن ومقاومة الرقابة. لتحقيق هذا الهدف، قامت إيثيريوم مرارا بخفض إيرادات البروتوكول بنشاط (مثل EIP-4844، الذي يقلل هيكليا تكلفة إصدار بيانات الطبقة الثانية من خلال إدخال Blob DA ويقلل من إيرادات رسوم الطبقة الأولى من بيانات التجميع). من منظور الشركة، يشبه ذلك “التدمير الذاتي للإيرادات”، لكنه من منظور البنية التحتية يضحي بالتكاليف قصيرة الأجل مقابل أقساط حيادية طويلة الأمد وتأثيرات الشبكة.

إطار فهم أكثر منطقية هو التفكير في الإيثيريومطبقة تسوية وتوافق محايدة عالميا: توفير الأمان، والحسم، والتنسيق الموثوق للاقتصاد الرقمي. تنعكس قيمة ETH في عدة احتياجات هيكلية - الطلب الصارم على التسوية النهائية، حجم التمويل على السلسلة والعملات المستقرة، تأثير آليات الرهن والحرق على العرض، والأموال طويلة الأمد واللزجة التي تسببها التبني على المستوى المؤسسي مثل صناديق المؤشرات المتداولة، وسندات الخزانة المؤسسية، وصناديق الاستثمار العائلة.

إعادة هيكلة النموذج: إيجاد نقاط تسعير تتجاوز التدفق النقدي

ethval.com، الذي أطلقه فريق هاشد في أواخر 2025، يوفر مجموعة شاملة من النماذج الكمية القابلة لإعادة الإنتاج لإيثيريوم، لكن النماذج الثابتة التقليدية تكافح لالتقاط التحول الجذري في سرد إيثيريوم لعام 2026. لذلك، نعيد استخدام نموذجها الأساسي المنهجي والشفاف والقابل للتكرار (يغطي العوائد، والنقود، وتأثيرات الشبكة، وهياكل العرض) فيهيكل التقييممعمنطق الوزنتم إعادة تشكيله:

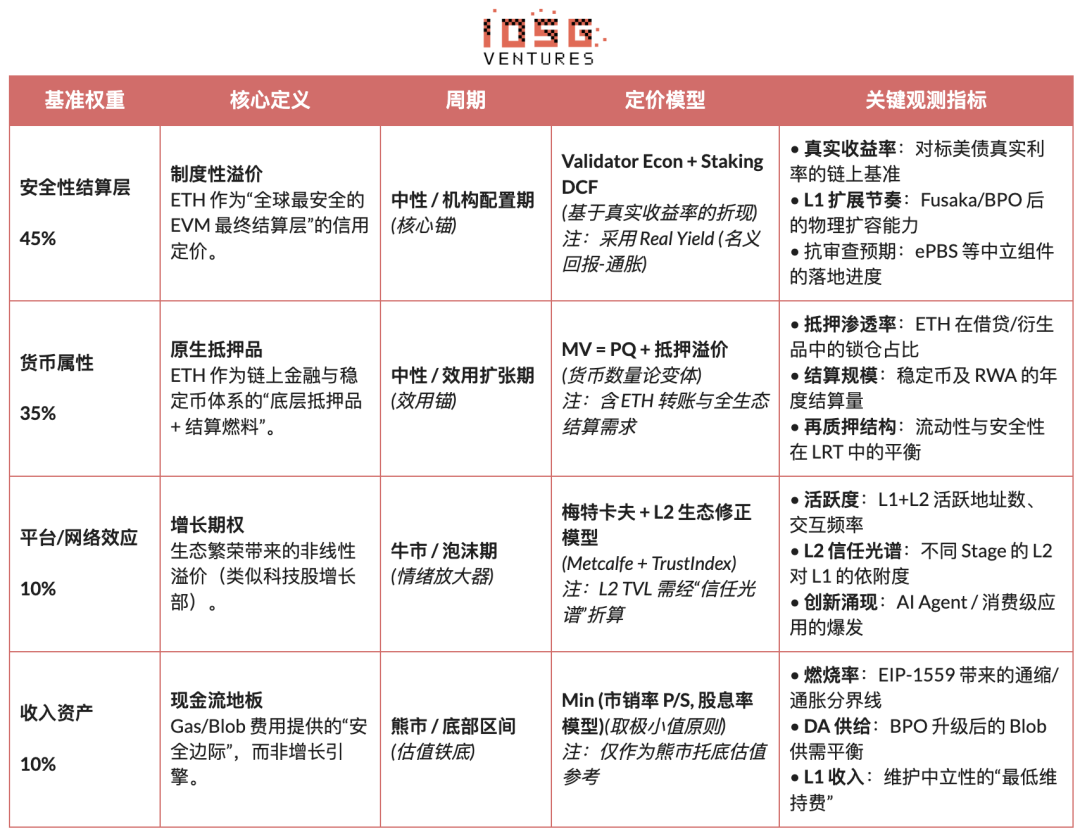

- إعادة هيكلة الإنشاءات: يحدد النموذج إلى**“الأمن، العملة، المنصة، الإيرادات”**أربعة أرباع قيمة، التصنيف والتسعير الكلي.

- إعادة توازن الوزن: زاد بشكل كبير من وزن أقساط الأوراق المالية والتسوية، مما أضعف المساهمة الحدية في إيرادات البروتوكول وتوسيع اللغة الثانية.

- تراكب التحكم في المخاطر: إدخال آلية قاطع دائرة لإدراك المخاطر الكلية وعلى السلسلة لجعل إطار التقييم قابلا للتكيف عبر الدورات.

- القضاء على “الحجج الدائرية”: لن تستخدم النماذج التي تحتوي على مدخلات سعرية حالية (مثل ندرة الرهان، علاوة السيولة) كنقاط ركيزة للقيمة العادلة، بل ستحتفظ بها فقط كمؤشرات تعديل المراكز وشهية المخاطر.

ملاحظة: النماذج التالية لا تستخدم للتنبؤ الدقيق بالنقطة، لكنها تستخدم لتوصيف اتجاه التسعير النسبي لمصادر القيمة المختلفة في دورات مختلفة

طبقة تسوية الأوراق المالية: مرساة القيمة الأساسية (45٪، زيادة فترة التحوط)

سنفعلطبقة تسوية الأماناعتبرها المصدر الأساسي للقيمة لإيثيريوم وتمنحها وزنا معياريا بنسبة 45٪؛ في مرحلة ارتفاع عدم اليقين الكلي أو انخفاض شهية المخاطر، يرتفع هذا الوزن أكثر. ينبع هذا الحكم من أحدث تعريف لفيتاليك ل “التوسع الحقيقي لإيثيريوم”: جوهر التوسع ليس زيادة TPS، بل خلقمساحة الكتل معتمدة بالكامل من قبل إيثيريوم نفسها。 أي بيئة تنفيذ عالية الأداء تعتمد على افتراضات الثقة الخارجية لا تشكل امتدادا لأنطولوجيا إيثيريوم.

وبموجب هذا الإطار، تنعكس قيمة ETH بشكل رئيسي في:علاوة الائتمان لطبقة التسوية العالمية بدون سيادة، وليس إيرادات الاتفاق. يدعم هذا العلاوة عوامل هيكلية مثل حجم المدقق اللامركزية، وسجل الأمان طويل الأمد، واعتماد التصنيف المؤسسي، ووضوح مسارات الامتثال، وآلية التحقق الداخلية للبروتوكول في التجميع.

فيما يتعلق بالتسعير المحدد، نستخدم بشكل رئيسي نهجين مكملين:اقتصاديات المدققمعالتخزين DCF (التخزين المستدام المخفض)، مما يصور بشكل مشترك العلاوة المؤسسية ل ETH ك “طبقة تسوية آمنة عالمية”.

-

اقتصاديات المدقق: استنادا إلى نسبة التدفق النقدي السنوي للرهن لكل ETH إلى معدل العائد الحقيقي المستهدف، اشتق السعر العادل النظري:

Fair السعر = (التدفق النقدي السنوي للرهبنة لكل ETH) / الهدف Yield

يستخدم هذا التعبير لوصف العلاقة المتوازنة بين الدخل والسعر، كأداة تقييم نسبية اتجاهية، بدلا من نموذج تسعير مستقل.

-

التخزين DCF (التخزين المستدام المخفض): عامل ETH كأصل طويل الأجل يمكنه توليد دخل حقيقي من التخزين بشكل مستدام، مع خصم تدفقه النقدي باستمرار:

M_staking = إجمالي التدفق النقدي الحقيقي للرههن / (معدل الخصم − معدل النمو طويل الأجل)

ETH السعر (التخزين) = M_staking / Supply المتداول

في جوهرها، هذه الطبقة القيمة ليست ضد قدرة الإيرادات لشركات المنصة المرجعية، بل هي مشابهةائتمان التسوية من شبكة المقاصة العالمية。

خصائص العملة: التسوية والرهن العقاري (35٪، تهيمن عليه فترة توسع المرافق)

سنفعلخصائص العملةيعتبر مصدرا للقيمة للنواة الثانية من إيثيريوم وبفضل وزنه المرجعي 35٪، يصبح الركيزة الرئيسية للمرافق في الأسواق المحايدة أو مراحل التوسع الاقتصادي داخل السلسلة. هذا الحكم لا يستند إلى السردية القائلة بأن “ETH تعادل الدولار الأمريكي”، بل إلى أفعالهوقود التسوية الأصلية والأصول الضامنة النهائية للنظام المالي على السلسلةالدور الهيكلي. يعتمد أمان تداول العملات المستقرة، وتصفية التمويل اللامركزي، وتسوية RWA جميعها على طبقة التسوية المدعومة من ETH.

من حيث التسعير، نستخدم الشكل المووسع لنظرية الكميات النقدية (MV = PQ)، لكننا سنستخدم ETH في حالات الاستخدامالنمذجة الهرميةللتعامل مع فرق سرعة الدوران في ترتيب الأحجام في سيناريوهات مختلفةنموذج الطلب النقدي متعدد الطبقات:

طبقة التسوية عالية التردد(دفع البنزين، تحويل العملات المستقرة)

- M_transaction = حجم تسوية المعاملات السنوي / V_high

- V_high ≈ 15-25 (راجع البيانات التاريخية على السلسلة)

الطبقة المالية ذات التردد المتوسط(تفاعل التمويل اللامركزي، الإقراض والتصفي)

- M_defi = حجم تسوية التمويل اللامركزي السنوي / V_medium

- V_medium ≈ 3-8 (استنادا إلى معدل دوران بروتوكولات DeFi السائدة)

طبقة جانبية منخفضة التردد(التخزين، إعادة التخزين، الحجز طويل الأمد)

- M_collateral = إجمالي قيمة الضمانات لل ETH × (1 + علاوة السيولة)

- علاوة السيولة = 10-30٪ (تعويض يعكس تضحيات السيولة)

تأثير المنصة / الشبكة: خيارات النمو (10٪، مضخم الثول)

تعتبر تأثيرات المنصات والشبكة خيارات نمو في تقييم إيثيريوم، مع وزن لا يتجاوز 10٪ لتعويض العلاوة غير الخطية الناتجة عن التوسع البيئي خلال مرحلة السوق الصاعدة. نستخدم نموذج ميتكالف معدل بالثقة لتجنب وزن أصول L2 ذات مستويات أمنية مختلفة في التقييم:

- نموذج ميتكالف: M_network = a × (مستخدمون نشطون)^b + m × Σ (L2 TVL_i × TrustScore_i)

- سعر تقييم تأثير المنصة/الشبكة:ETH السعر (الشبكة) = M_network / Supply المتداول

أصول الدخل: الحد الأدنى للتدفق النقدي (10٪، دعم السوق الهابطة)

نحن نعتبر إيرادات البروتوكول جزءا من نظام تقييم إيثيريومالحد الأدنى للتدفق النقدي، ليس محرك نمو، بل يعطى وزنا بنسبة 10٪. تعمل هذه الطبقة بشكل أساسي خلال مراحل السوق الهابطة أو المخاطر الشديدة لتحديد مستويات التقييم.

توفر رسوم الغاز والكتل أقل تكاليف تشغيل للشبكة وتؤثر على هيكل التوريد من خلال EIP-1559. من حيث التقييم، نستخدم نسبة السعر إلى المبيعات ونموذج العائد على المصاريف، ونأخذ القيمة المحافظة للتكلفة، والتي تستخدم فقط كمرجع سفلي. ومع استمرار توسع الشبكة الرئيسية، انخفضت أهمية إيرادات البروتوكولات، وينعكس دورها الأساسي في هامش السلامة في المرحلة النزولية.

- نموذج أرضية P/S:M_PS = إيرادات البروتوكول السنوية × P/S_multiple

- نسبة السعر إلى المبيعات السعر:سعر ETH (PS) = M_PS / العرض المتداول

- العائد على نماذج المصاريف:M_Yield = إيرادات البروتوكول السنوية / رسوم الهدف Yield

- سعر تقييم دخل الرسوم:سعر ETH (العائد) = M_Yield / العرض المتداول

- تسعير الحد الأدنى لتدفق النقد(خذ الحد الأدنى للقيمة لكليهما):P_Revenue_Floor = الحد الأدنى(P_PS، P_Yield)

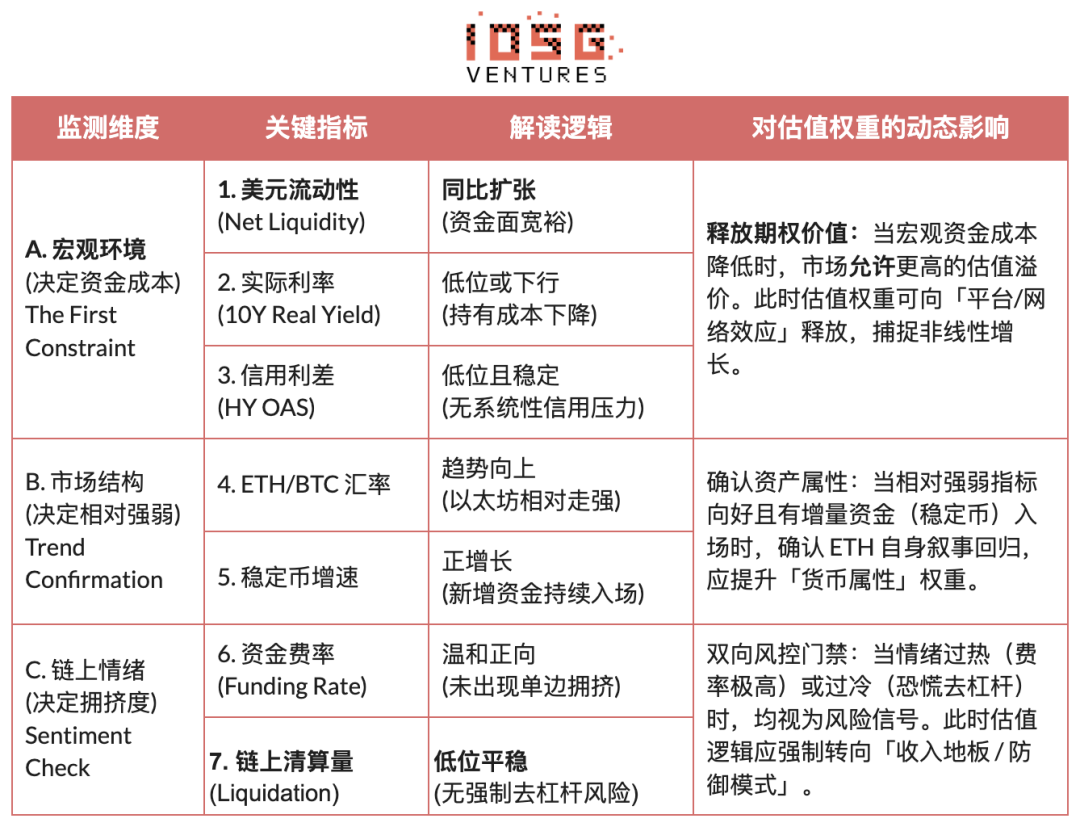

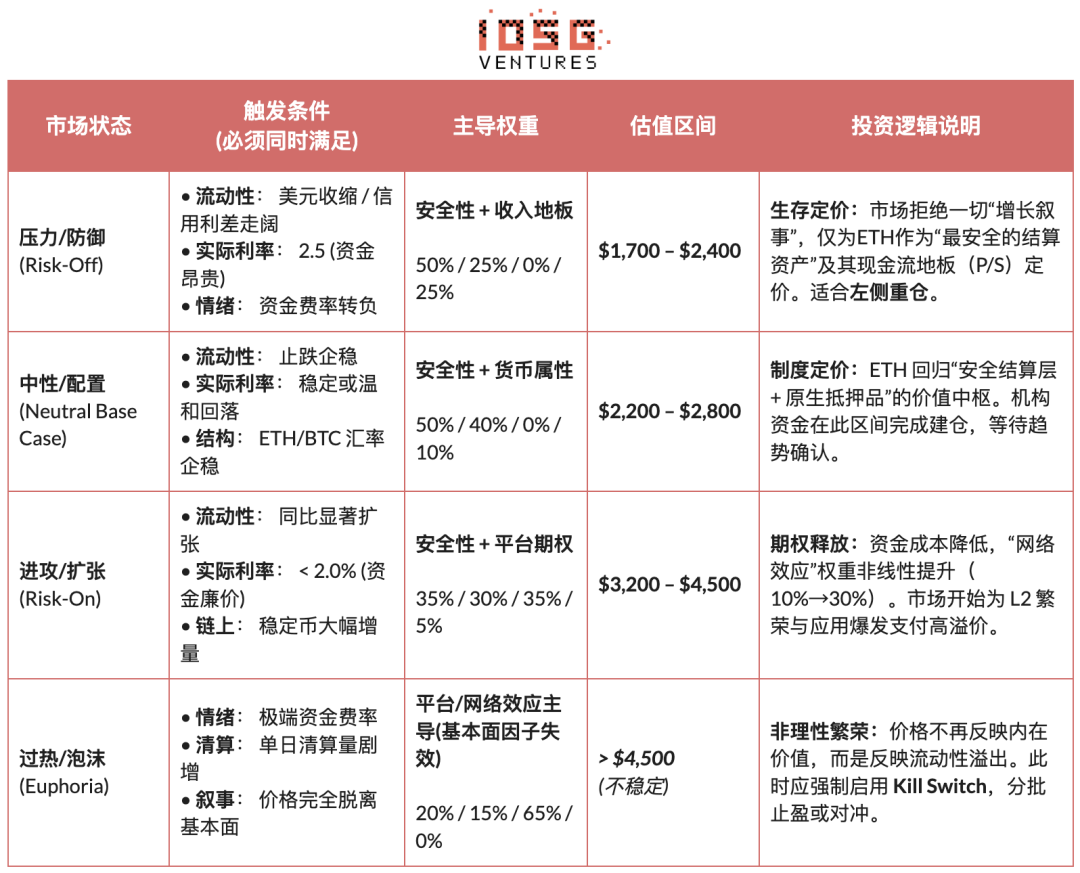

المعايرة الديناميكية: القيود الكلية والتكيف الدوري

إذا كان المقال السابق يحدد “مركز القيمة الجوهرية” لإيثيريوم،يقدم هذا الفصل مجموعة من الأساسيات المستقلة عن الأساسيات"نظام التكيف مع البيئة الخارجية".لا يمكن أن يتم التقييم في فراغ ويجب أن يخضع للبيئة الكلية(تكلفة رأس المال)،هيكل السوق(القوة النسبية) والشعور على السلسلة(ازدحام) ثلاثة قيود خارجية رئيسية. بناء على ذلك، تم بناء ujemeآلية تكيف النظام، يقوم بتعديل وزن التقييم ديناميكيا في دورات مختلفة - مثل أقساط خيار الإفراج خلال فترة التيسير والتراجع إلى الحد الأدنى للدخل خلال فترة التحوط، لتحقيق قفزة من نموذج ثابت إلى استراتيجية ديناميكية. (ملاحظة: بسبب قيود المساحة، تظهر هذه المقالة فقط إطار منطق आणि لهذه الآلية.) )

المسار الشرطي للمنحنى الثاني المؤسسي

التحليل السابق يعتمد على التقنية والتقييم والمنطق الدوري داخل نظام التشفير، ويناقش هذا الفصل مستوى مختلفا من المشكلة:عندما لا يتم تسعير ETH فقط من قبل صناديق العملات الرقمية الأصلية، بل يتم دمجه تدريجيا في النظام المالي التقليدي، كيف ستتغير قوة التسعير وخصائص الأصول وهيكل المخاطر؟。 المنحنى الثاني للمؤسسة ليس امتدادا للمنطق القائم، بل هو إعادة تعريف لإيثيريوم بواسطة قوى خارجية:

- التغيرات في خصائص الأصول (بيتا → Carry): صناديق ETH الفورية تحل قضايا الامتثال والحيازة، ولا تزال الجوهر هو التعرض للسعر؛ في المستقبل، سيكون تقدم صناديق الاستثمار المتداولة في الأساس هو المرة الأولىيتم إدخال الدخل على السلسلة إلى النظام المؤسسي من خلال شركات الامتثال。 وهكذا تحولت ETH من “أصل غير قابل للفائدة ومتقلب للغاية” إلى “أصل تخصيص بعوائد متوقعة”، وتوسع المشترون المحتملون من صناديق المعاملات إلى المعاشات التقاعدية والتأمين والحسابات طويلة الأجل التي تراعي الدخل والمدة.

- تغيير الاستخدام (الاحتفاظ → الاستخدام): إذا لم تعد المؤسسات تعتبر ETH ككائن قابل للتداول فقط، بل بدأت باستخدامها كمستوطنة وبنية تحتية جانبية. سواء كان ذلك في صندوق JPMorgan المرمز أو نشر العملات المستقرة وRWAs المتوافقة على إيثيريوم، فهذا يظهر أن الطلب على ETH يتحول من “الطلب الثابت” إلى “الطلب الجاري” - فالمؤسسات لا تملك ETH فقط بل تحتفظ أيضا بتسوية كاملة وتسوية وإدارة المخاطر عليه.

- عدم اليقين → التسعير: مع تأسيس أطر تنظيم العملات المستقرة (مثل قانون GENIUS) تدريجيا في المستقبل، وزيادة خارطة الطريق وشفافية الحوكمة في إيثيريوم، يتم ضغط الشكوك التنظيمية والتقنية التي تكون المؤسسات أكثر حساسية لها بشكل منهجي، مما يعني أن عدم اليقين بدأ يحدد بدلا من تجنبه.

ما يسمى ب “المنحنى الثاني للمؤسسة” هوالتغيرات في طبيعة الطلب، مما يوفر مصدرا حقيقيا للطلب لمنطق التقييم ل “طبقة التسوية الآمنة + سمات العملة”، مما يعزز انتقال ETH من أصل مضاربي مدفوع بالعاطفة إلى حامل متزامنقابلية التكوينمعالمتطلبات الوظيفيةالأصول الأساسية.

الخاتمة: مرساة القيمة في أحلك الساعات

خلال الأسبوع الماضي، شهدت الصناعة تعميدا عنيفا لخفض الديون، حيث تراجع مشاعر السوق إلى نقطة تجمد، وهو بلا شك “أحلك لحظة” في عالم العملات الرقمية. ينتشر التشاؤم بين الممارسين، والإيثيريوم، كأصل يمثل روح العملات الرقمية بشكل أفضل، هو أيضا في قلب عاصفة من الجدل.

ومع ذلك، كمراقبين عقلانيين، علينا أن نخترق ضباب الذعر:ما تمر به إيثيريوم حاليا ليس “انهيار في القيمة”، بل هو “هجرة عميقة لمرساة التسعير”。 مع التقدم المباشر لتوسيع المستوى الأول، وإعادة تعريف اللغة الثانية إلى مستويات ثقة مختلفة في طيف الشبكة، والتحول النشط لإيرادات البروتوكول لأمان النظام والحياد، تغير منطق التسعير في إيث هيكلياطبقة تسوية الأمان + سمات العملة الأصلية.

في ظل ارتفاع أسعار الفائدة الكلية الحقيقية، ولم تتحسن السيولة بعد، ولم يسمح السوق بعد بتسعير خيارات النمو على السلسلة، فقد تقارب سعر الأرباح المقابل بشكل طبيعي ليكون مدعوما بيقين التسوية، والعوائد القابلة للتحقق، والإجماع المؤسسيفترة القيمة الهيكلية。 هذا النطاق ليس أدنى مستوى الشعور، بل هو مركز القيمة بعد إزالة علاوة النمو القائمة على المنصات.

بصفتنا باني طويل الأمد لنظام إيثيريوم البيئي،نرفض أن نكون “الأبصار الطويلة العقلية” في ETH فقط.。 نأمل في استخدام إطار منطقي صارم لإظهار توقع Nuestros بحكمة: لن يعاد السوق احتساب التقييمات الأعلى إلا إذا استوفعت السيولة الكلية، وشهية المخاطر، وتأثيرات الشبكة شروط التحفيز لحالة السوق.

لذلك، بالنسبة للمستثمرين على المدى الطويل، السؤال الرئيسي حاليا لم يعد يسأل بقلق “هل يمكن لإيثيريوم أن يرتفع”، بل أن يدركوا بجدية -في البيئة الحالية، أي طبقة من القيمة الأساسية يتم شراؤها بسعر “الحد الأدنى”؟

مقالات ذات صلة

【موجز السوق الصباحي】تذبذب سوق العملات المشفرة بين الارتفاع والانخفاض... بيتكوين 68,929 دولارًا، إيثريوم 2,041 دولارًا

البيانات: إذا انخفض سعر ETH دون 1931 دولارًا، فسيبلغ إجمالي قوة تصفية المراكز الطويلة في البورصات المركزية الرئيسية 11.35 مليار دولار

انخفاض حاد في ETH بنسبة 1.23% خلال 15 دقيقة: تصاعد تفاعل تصفية المراكز الممولة بالرافعة المالية وتدفقات الأموال على السلسلة مع زيادة التقلبات

ارتفاع ETH على المدى القصير بنسبة 1.01%: تدفق صافي للأموال إلى الصناديق المتداولة في البورصة (ETF) وتوقعات ترقية النظام البيئي تتناغم لدفع الارتداد