عندما لم تعد "الخريطة القديمة" مناسبة: استعراض 8 من مؤشرات التشفير الكلاسيكية التي توقفت عن العمل والأسباب الهيكلية وراء ذلك

المؤلف: فرانك، PANews

في بداية عام 2026، يسود سوق التشفير شعور بالإحباط والحيرة.

انخفض سعر البيتكوين بنسبة حوالي 36% عن أعلى مستوى تاريخي سجله في أكتوبر 2025، ويتكرر الصراع بين الثيران والدببة في السوق. لكن ما يزعج العديد من المستثمرين في التشفير أكثر من السعر نفسه، هو أن مجموعة المؤشرات التي كانوا يستخدمونها لتحديد موقع السوق تكاد تكون جميعها فاشلة.

تجاوز انحراف نموذج S2F عن التوقعات بقيمة 50 ألف دولار أكثر من 3 أضعاف، ولم يظهر أي انفجار سوقي بعد تقليل نصف المكافأة بعد دورة الأربع سنوات، وظل مؤشر Pi Cycle Top صامتًا طوال الدورة، ولم تعد قيمة عتبة MVRV Z-Score تثير إشارات، وأصبح قمة الرسم قوس قزح بعيدة المنال. في الوقت نفسه، تتكرر إشارات مؤشر الخوف والجشع بشكل غير دقيق، ولم يتحقق موسم العملات البديلة المتوقع بشدة.

لماذا فشلت هذه المؤشرات جميعها؟ هل هو انحراف مؤقت، أم أن هيكل السوق قد تغير بشكل جذري؟ قامت PANews بتحليل منهجي لثمانية مؤشرات فشلت على نطاق واسع في الوقت الحالي.

نظرية الدورة الأربع سنوات: تأثير العرض الناتج عن تقليل المكافأة أصبح ضئيلًا

نظرية الدورة الأربع سنوات هي أحد القواعد الأكثر اعترافًا بها في سوق التشفير، وتفترض أن البيتكوين يتبع إيقاعًا ثابتًا يقوده تقليل المكافأة: تراكم قبل التقليل، انفجار بعد 12-18 شهرًا من التقليل، هبوط حاد بنسبة 75%-90%، ثم بداية جديدة بعد قاع السوق. وقد أثبتت ثلاث عمليات تقليل المكافأة في 2012 و2016 و2020 صحة هذه النظرية بشكل جيد.

لكن بعد تقليل المكافأة في أبريل 2024، لم يظهر السوق أي ارتفاعات انفجارية تقليدية كما في السابق. انخفض تقلب البيتكوين السنوي من أكثر من 100% في التاريخ إلى حوالي 50%، مما يعكس طابع “السوق الهابط البطيء”. كما تقلصت نسبة الانخفاض في السوق الهابطة، حيث كانت نسبة الهبوط من القمة إلى القاع في 2022 77%، أقل من 86% في 2014 و84% في 2018.

النقاش حول فشل نظرية الدورة الأربع سنوات واسع جدًا على وسائل التواصل الاجتماعي، ويعتقد الرأي السائد أن دخول الأموال المؤسسية غير بشكل جذري الهيكل الدقيق للسوق.

أولًا، استمرت صناديق ETF للبيتكوين في الولايات المتحدة في جذب الأموال بعد إدراجها، مما خلق طلبًا مستمرًا، وكسر السرد البسيط القائم على تقليل المكافأة فقط.

ثانيًا، من ناحية العرض، خفضت مكافأة الكتلة في 2024 إلى 3.125 بيتكوين، وانخفضت كمية العرض اليومي المضافة من حوالي 900 بيتكوين إلى 450 بيتكوين، بانخفاض سنوي يقارب 164,000 بيتكوين. هذا الانخفاض جعل معدل التضخم السنوي للبيتكوين (نمو العرض) ينخفض من 1.7% قبل التقليل إلى حوالي 0.85%، مع تقليل سنوي للعرض لا يتجاوز 0.78% من إجمالي الإصدار البالغ 21 مليون بيتكوين. وبالنظر إلى القيمة السوقية الضخمة للبيتكوين التي تتجاوز تريليونات الدولارات، فإن تأثير هذا الانخفاض في العرض ضئيل جدًا في الواقع.

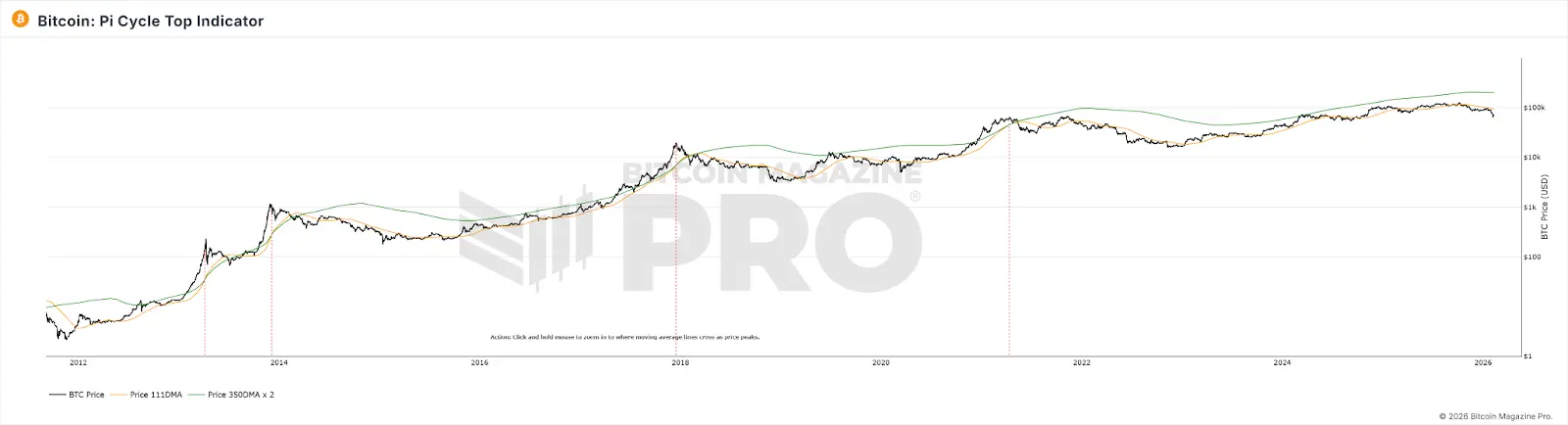

مؤشر Pi Cycle Top: انخفاض التقلبات يجعل تقاطع المتوسطات غير فعال

مؤشر Pi Cycle Top الذي طوره Philip Swift، يعتمد على مراقبة متى يتقاطع المتوسط المتحرك لمدة 111 يومًا مع مضاعف المتوسط المتحرك لمدة 350 يومًا. يُستخدم هذا المؤشر لتحديد قمة السوق. في 2013 و2017 و2021، أصدر هذا المؤشر إشارات دقيقة جدًا عن القمم.

في دورة السوق الصاعدة لعام 2025، لم يحدث أي تقاطع فعال بين المتوسطين، وظل المؤشر “صامتًا”. لكن الاتجاه النزولي في السوق كان واضحًا جدًا.

سبب فشل هذا المؤشر، ربما، هو اعتماده على تقلبات سعر البيتكوين الشديدة، حيث يؤدي ذلك إلى انحراف كبير في المتوسطات القصيرة والطويلة، مما يسبب التقاطع. مع انخفاض بنية التقلبات، ومع مشاركة صناديق ETF والمؤسسات، أصبح سعر البيتكوين أكثر سلاسة، وتقلصت الارتفاعات الأسية التي يقودها المتداولون الأفراد، ولم تعد شروط التقاطع سهلة التحقيق. بالإضافة إلى ذلك، فإن هذا المؤشر هو في جوهره ملاءمة للبيانات من مرحلة المبكرين (2013-2021)، وعندما يتغير هيكل المشاركين في السوق، فإن المعلمات التي تم ضبطها في البداية لم تعد مناسبة.

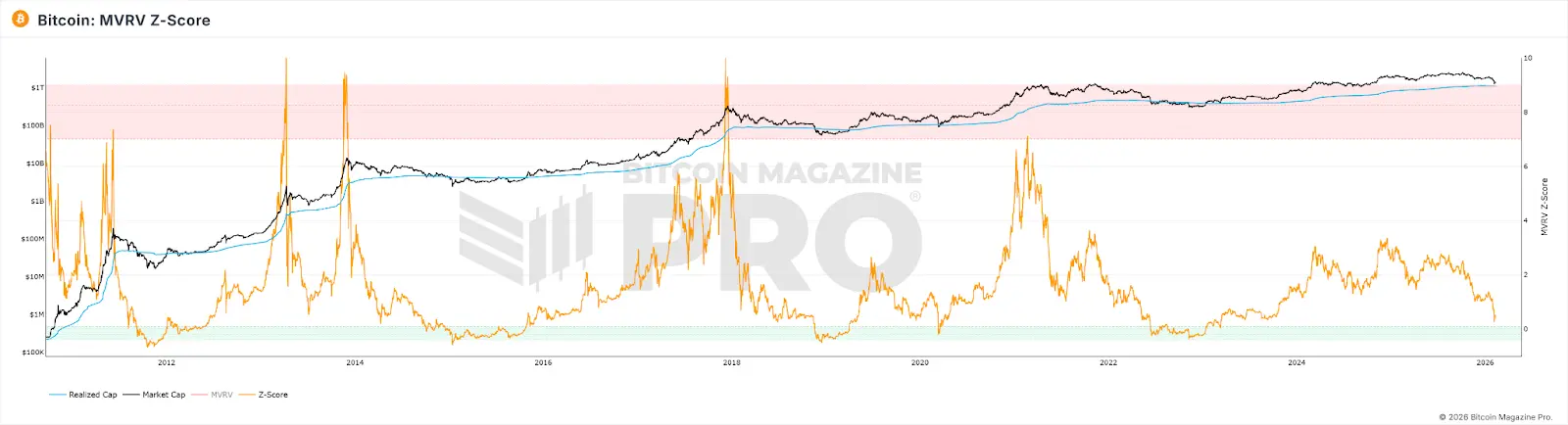

مقياس MVRV Z-Score: تغير حجم السوق وأنماط الحيازة غيرت أساس الحساب

مؤشر MVRV Z-Score هو مقياس تقييم على السلسلة، يقارن بين القيمة السوقية (القيمة الحالية) والقيمة المحققة (إجمالي القيمة عند آخر حركة على السلسلة) لتحديد تقييم السوق. عادة، يُعتبر أن قيمة Z-Score تتجاوز 7 إشارة إلى سوق مفرط في الشراء، وأقل من 0 إشارة إلى سوق منخفض التقييم بشكل مفرط.

من حيث الأداء، حتى في قمة السوق الصاعدة في 2021، لم تصل قيمة Z-Score إلى المستويات العالية في الدورات السابقة، ولم يتم تفعيل العتبة الثابتة (>7). في 2025، على الرغم من أن السعر وصل إلى الذروة، فإن أعلى قيمة لـ Z-Score كانت 2.69 فقط.

الأسباب المحتملة لذلك تشمل:

-

شراء المؤسسات بأسعار مرتفعة واحتفاظها الطويل، مما يرفع القيمة المحققة بشكل منهجي ويقربها من القيمة السوقية، مما يقلل من تقلبات Z-Score.

-

استمرار المتداولين النشطين على المدى القصير في تحريك القيمة المحققة، مما يقلل من الفجوة بين القيمة السوقية والقيمة المحققة.

-

مع توسع حجم السوق، فإن الوصول إلى قيم Z-Score القصوى التي كانت تتطلب مبالغ ضخمة من الأموال، يتطلب موارد مالية تتزايد بشكل هندسي.

نتيجة لهذه العوامل، تم ضغط سقف Z-Score بشكل هيكلي، ولم يعد من الممكن الوصول إلى العتبة الثابتة “7” التي كانت تعتبر إشارة إلى الإفراط في الشراء.

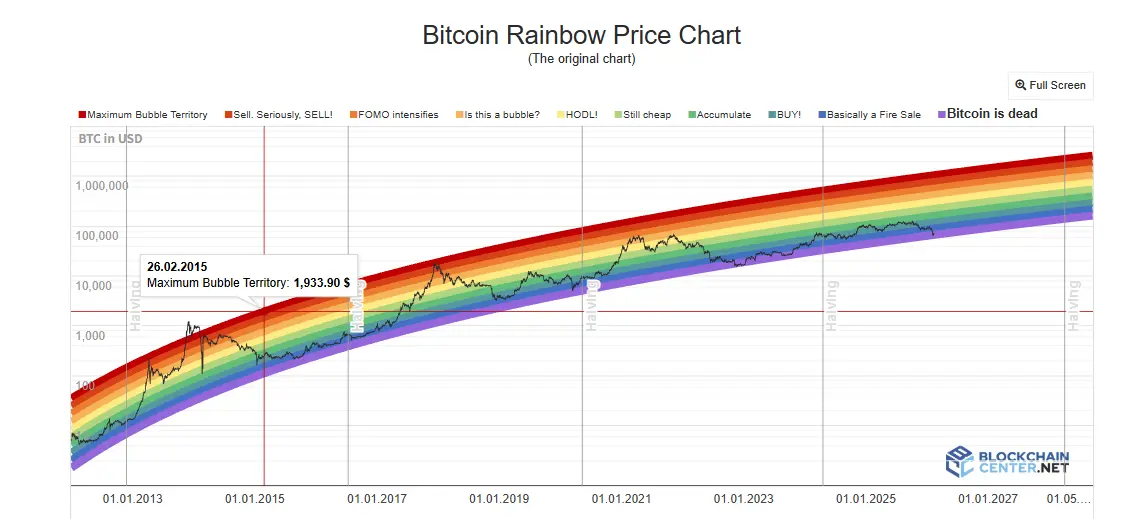

رسم قوس قزح: فرضية النمو اللوغاريتمي تتعرض للانتهاك

رسم قوس قزح (Rainbow Chart) يستخدم منحنى النمو اللوغاريتمي لتناسب الاتجاهات السعرية طويلة المدى، ويقسم النطاق السعري إلى مناطق ملونة من “مُقَدر جدًا” إلى “فقاعة عالية جدًا”، ويستخدمه المستثمرون لاتخاذ قرارات الشراء والبيع. في 2017 و2021، كانت الأسعار عند القمم تتوافق مع المناطق الملونة العالية.

لكن خلال دورة السوق الصاعدة 2024-2025، بقي سعر البيتكوين في المنطقة المحايدة “HODL!” ولم يقترب أبدًا من المنطقة الحمراء العميقة التي تمثل الفقاعات القصوى. لم يظهر وظيفة التنبؤ بالقمم بشكل فعال.

بالنسبة لمؤشر قوس قزح، النموذج يعتمد على أن السعر هو دالة للزمن فقط، ولا يأخذ في الاعتبار تقليل المكافأة، صناديق ETF، المؤسسات، السياسات الكلية، أو أي متغيرات أخرى. بالإضافة إلى ذلك، أدى انخفاض التقلبات الناتج عن المؤسسات إلى تقليل الانحراف عن خط الاتجاه، مما يجعل المناطق الملونة ذات العرض الثابت غير قادرة على الوصول. علاوة على ذلك، فإن نمو البيتكوين يتغير من “المرحلة الحادة من منحنى الاعتماد” إلى “مرحلة النمو البطيء للأصول الناضجة”، حيث أن التمدد اللوغاريتمي يتفوق بشكل منهجي على النمو الحقيقي، مما يجعل السعر يبقى بشكل دائم أسفل الخط الأوسط.

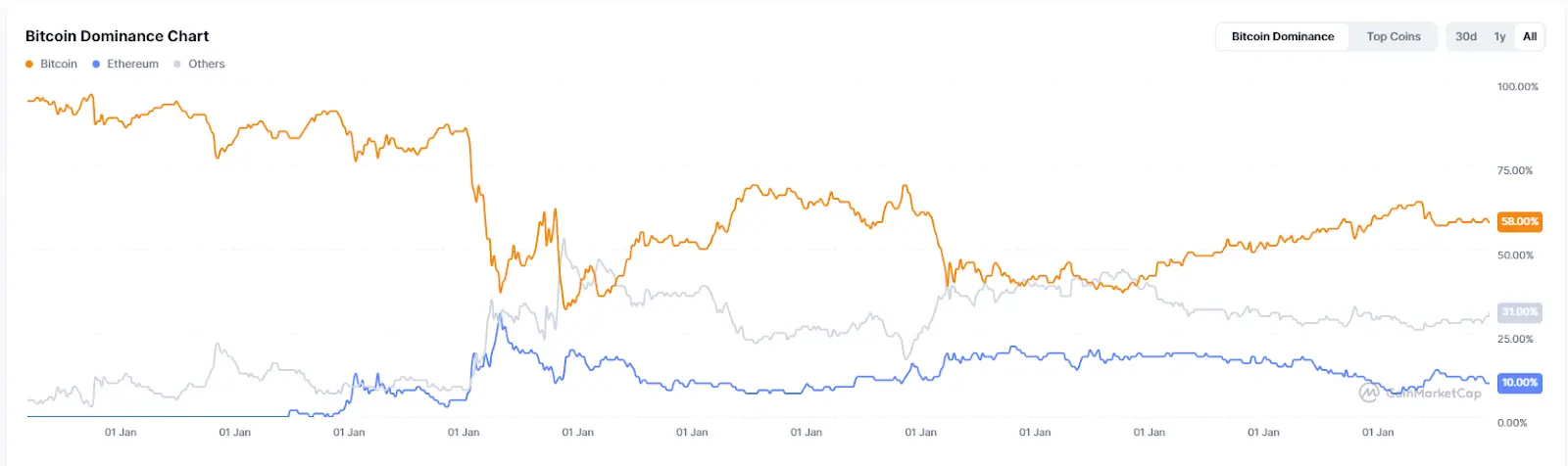

مؤشر موسم العملات البديلة وهيمنة البيتكوين: “تدوير الأموال” لم يعد كما كان

مؤشر موسم العملات البديلة يقيس نسبة العملات البديلة العشرة الأوائل التي تفوقت على البيتكوين خلال آخر 90 يومًا، وإذا تجاوزت 75، يُعتبر ذلك موسم العملات البديلة. أما هيمنة البيتكوين (نسبة القيمة السوقية للبيتكوين إلى الإجمالي) فتُعتبر إشارة على تدفق الأموال من البيتكوين إلى العملات البديلة عندما تنخفض إلى أقل من 50% أو 40%. في 2017، انخفضت الهيمنة من 85% إلى 33%، وفي 2021 من 70% إلى 40%، وارتبطت بفترات سوق العملات البديلة الواسعة.

لكن خلال 2025، ظل مؤشر موسم العملات البديلة أدنى من 30 لفترة طويلة، وظل في “موسم البيتكوين”. أما هيمنة البيتكوين، فبلغت أعلى مستوى لها عند 64.34%، ولم تنخفض أبدًا عن 50%. في بداية 2026، أصبح ما يُسمى “موسم العملات البديلة” أكثر توجيهًا من خلال سرد قصصي دقيق، مع استفادة قطاعات محددة مثل الذكاء الاصطناعي و RWA، وليس ارتفاعات عامة كما في الدورتين السابقتين.

السبب العميق لفشل هذين المؤشرين هو أن الهيكل السوقي الحالي، مع سيطرة المؤسسات وصناديق ETF، يجعل من رغبة المخاطر لدى هذه الأموال أعلى من العملات البديلة، بالإضافة إلى أن تدفقات الأموال تتجه بشكل كبير نحو قطاعات مثل الذكاء الاصطناعي والمعادن الثمينة، مما يقلل من تدفق الأموال إلى سوق التشفير بشكل عام. الأموال التي تدخل من خلال صناديق ETF تذهب مباشرة إلى البيتكوين، وهي لا تتداول بشكل دوري إلى العملات البديلة، حيث أن حاملي ETF يشترون منتجات مالية، وليسوا يدخلون من خلال رموز التشفير. بالإضافة إلى ذلك، فإن نقص الرواية الجديدة للعملات البديلة وضعف السيولة في مشاريعها الجديدة يساهم في تأخير موسم العملات البديلة.

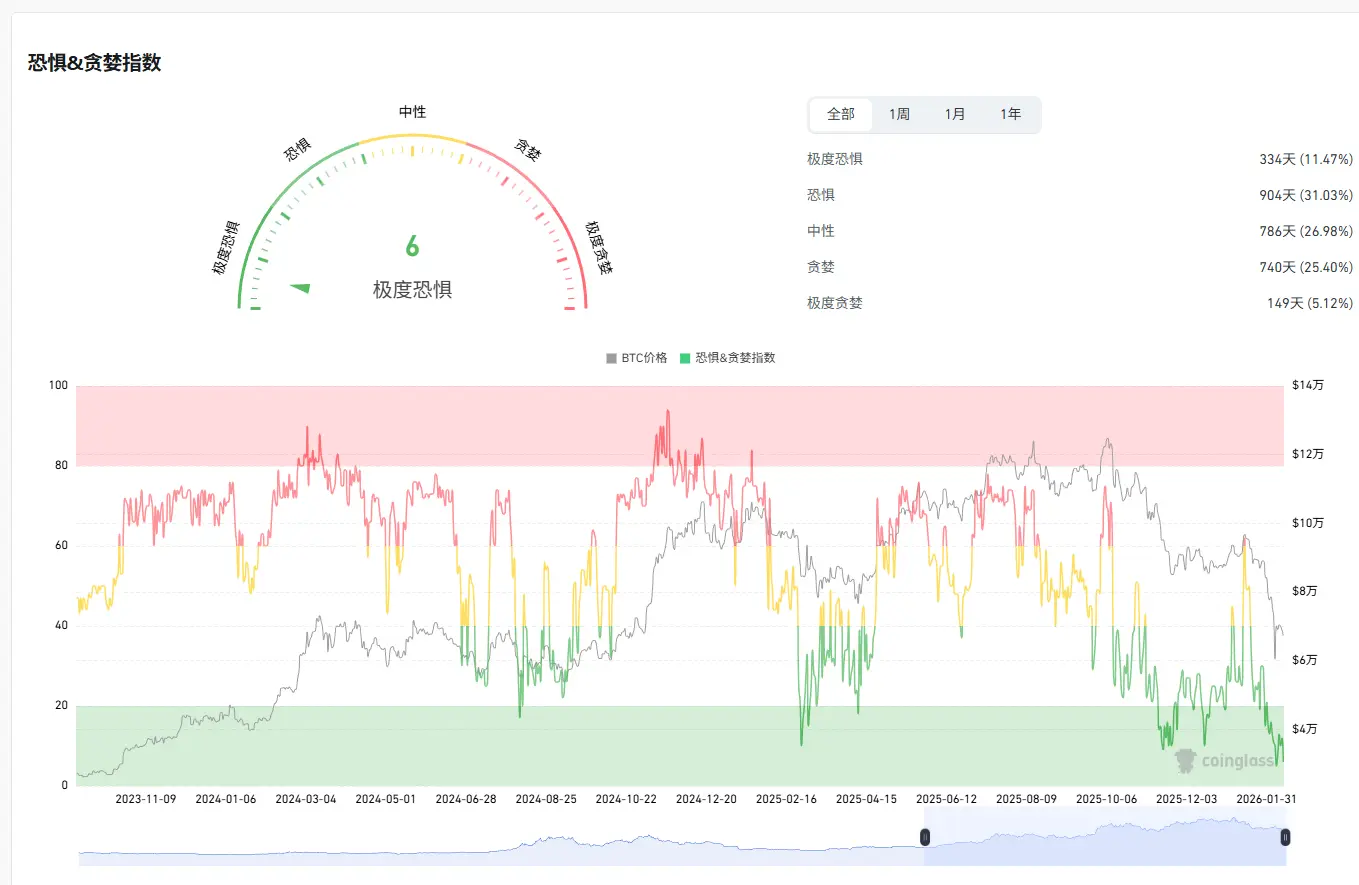

مؤشر الخوف والجشع: مشاعر المتداولين الأفراد لم تعد قوة مؤثرة على السعر

مؤشر الخوف والجشع في التشفير يجمع بين تقلبات السوق، الزخم، مشاعر وسائل التواصل الاجتماعي، Google Trends، وغيرها، ويعطي تقييمًا من 0 إلى 100. يُستخدم بشكل تقليدي بشكل عكسي: عندما يكون في حالة خوف شديد، يُشترى، وعندما يكون في حالة جشع شديد، يُباع.

في أبريل 2025، انخفض المؤشر إلى أقل من 10، وهو أدنى من مستوى الانهيار في FTX، لكن البيتكوين لم يشهد الارتداد المتوقع. كان المتوسط الشهري خلال العام عند 32، و27 يومًا كانت في مناطق خوف أو خوف شديد. كإشارة لقمة السوق، هذا المؤشر غير موثوق، ففي ذروة السوق في أكتوبر 2025، كانت قيمته حوالي 70.

السبب الرئيسي لفشل مؤشر الخوف والجشع هو أن آلية انتقال المشاعر إلى السعر تم كسرها بواسطة الأموال المؤسسية. عندما يكون المتداولون الأفراد في حالة خوف، قد تكون المؤسسات تشتري عند الانخفاض؛ وعندما يكونون في حالة جشع، قد تستخدم المؤسسات المشتقات للتحوط. هذا يجعل مشاعر المتداولين الأفراد لم تعد القوة المهيمنة على حركة السعر.

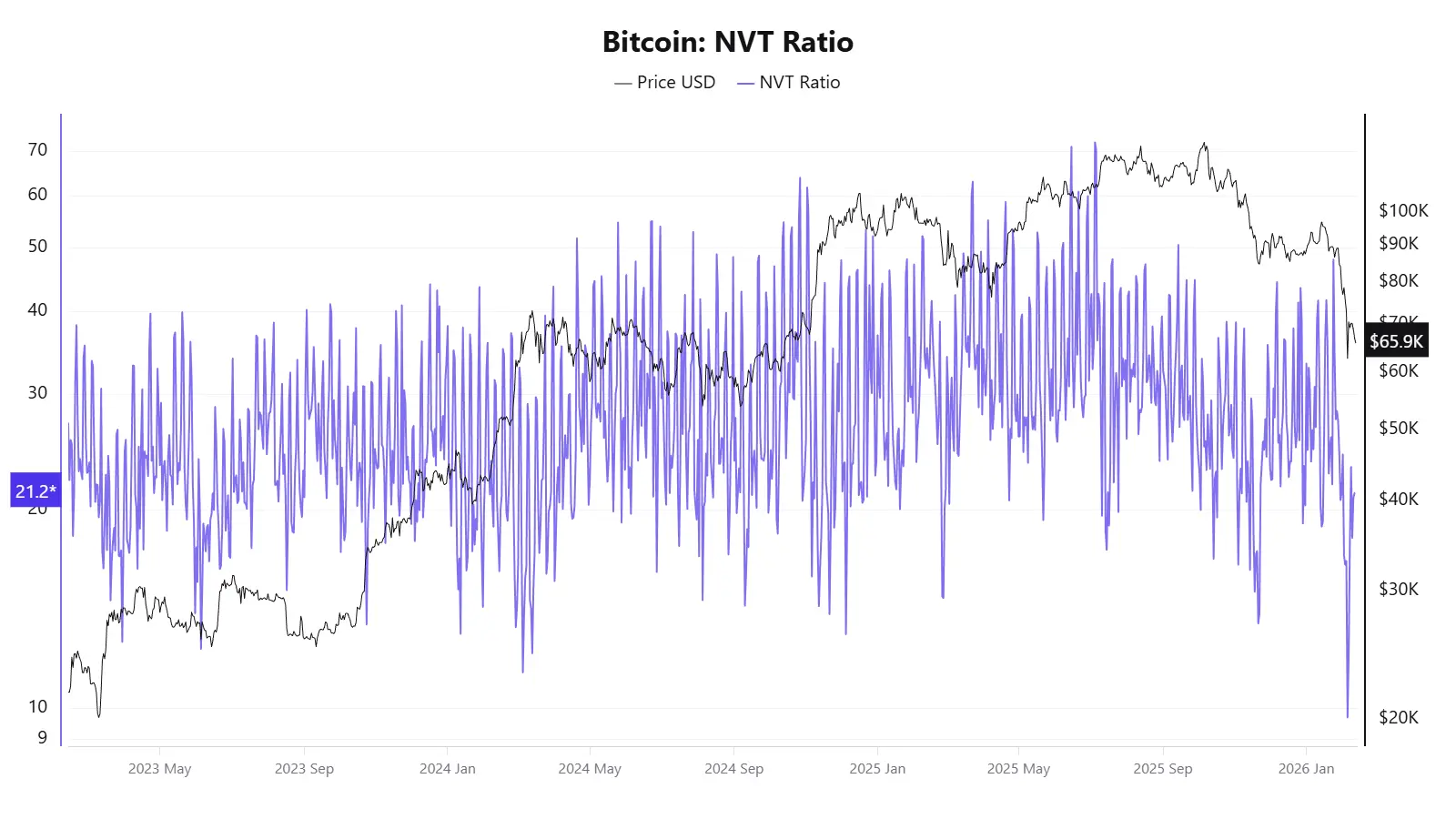

نسبة NVT: حجم التداول على السلسلة لم يعد يمثل النشاط الاقتصادي الحقيقي

نسبة NVT تُعرف بأنها “نسبة السعر إلى الأرباح الرقمية”، وتقارن بين القيمة السوقية للشبكة (السعر الحالي) وإجمالي حجم التداول اليومي على السلسلة. ارتفاع NVT قد يدل على تقييم مرتفع، وانخفاضه قد يدل على تقييم منخفض.

في 2025، ظهرت إشارات متناقضة، ففي أبريل، لم يرتفع السعر بشكل كبير، لكن تقاطع NVT الذهبي وصل إلى 58، وعندما وصل السعر إلى حوالي 120,000 دولار في أكتوبر، أظهر أن السعر منخفض التقييم.

السبب الجذري لفشل NVT هو أن المقام، وهو حجم التداول على السلسلة، لم يعد يمثل النشاط الاقتصادي الحقيقي على شبكة البيتكوين.

نموذج S2F: النظر فقط إلى العرض وتجاهل الطلب

نموذج Stock-to-Flow الذي وضعه المحلل المجهول PlanB في 2019، يعتمد على قياس ندرة البيتكوين من خلال نسبة المخزون إلى التدفق السنوي، ويستخدم الانحدار اللوغاريتمي لتوقع السعر. الافتراض الأساسي هو أن كل عملية تقليل للمكافأة (نصف المكافأة) تؤدي إلى مضاعفة نسبة S2F، ويتوقع أن يرتفع السعر بشكل أسي.

في أدائه الفاشل، في ديسمبر 2021، توقع النموذج أن يصل سعر البيتكوين إلى حوالي 100 ألف دولار، لكن السعر الفعلي كان حوالي 47 ألف دولار، بانحراف يزيد عن 50%. في 2025، كان الهدف 500 ألف دولار، لكن السعر كان حوالي 120 ألف دولار، مما زاد الفارق إلى أكثر من 3 أضعاف.

السبب الجذري لفشل S2F هو أنه نموذج يعتمد فقط على جانب العرض، ويتجاهل تمامًا متغيرات الطلب. بالإضافة إلى ذلك، مع وصول القيمة السوقية للبيتكوين إلى تريليونات الدولارات، يصبح النمو الأسي أكثر صعوبة من الناحية الفيزيائية، والتأثير الحدّي يتناقص بشكل لا مفر منه.

فشل المؤشرات ليس في مؤشر واحد، بل في الافتراضات السوقية التي تعتمد عليها جميعها

عند النظر إلى فشل هذه المؤشرات مجتمعة، نلاحظ أن فشلها ليس حدثًا معزولًا، بل يشير إلى تغيرات هيكلية مشتركة:

-

غيّر التغيير المؤسسي الهيكل الدقيق للسوق: دخول صناديق ETF، وتخصيص الشركات، وعقود CME، وصناديق التقاعد، غيرت بشكل جذري هيكل الأموال وآليات اكتشاف السعر. المؤسسات تفضل الشراء عند الانخفاض والاحتفاظ على المدى الطويل، مما يهدئ من تقلبات السوق التي كانت تعتمد على مشاعر المتداولين الأفراد. هذا يجعل جميع المؤشرات التي تعتمد على التقلبات الشديدة أو إشارات المشاعر غير فعالة.

-

انخفاض التقلبات الهيكلي، وهو سبب تقني مباشر لفشل العديد من المؤشرات: فمؤشر Pi Cycle Top، ورسم قوس قزح، يحتاجان إلى ارتفاعات حادة لتفعيل الإشارات، وMVRV يحتاج إلى انحراف كبير بين القيمة السوقية والتكلفة الأساسية، ومعدلات التمويل تحتاج إلى توازن مفرط بين الشراء والبيع. مع انخفاض التقلب من 100% إلى 50%، يصبح من الصعب تلبية هذه الشروط.

-

انتقال نوع أصول البيتكوين: من سلعة رقمية إلى أصل مالي كلي، حيث تتغير عوامل الدفع من متغيرات على السلسلة (تقليل المكافأة، النشاط على السلسلة) إلى سياسات الاحتياطي الفيدرالي، والسيولة العالمية، والجغرافيا السياسية. المؤشرات التي تركز على تحليل البيانات على السلسلة تواجه سوقًا يسيطر عليه بشكل متزايد عوامل خارج السلسلة.

-

تراجع تمثيل البيانات على السلسلة: تتآكل الاتجاهات مثل التداول عبر Layer 2، والتسوية داخل البورصات، ونماذج الحفظ في صناديق ETF، مما يقلل من قدرة مؤشرات مثل NVT وMVRV على التقاط الصورة الكاملة.

-

العديد من المؤشرات الكلاسيكية تعتمد على ملاءمة منحنى تقليل المكافأة عبر 3-4 دورات فقط، مع حجم عينة صغير، مما يجعلها عرضة للفشل عندما يتغير بيئة السوق بشكل جوهري.

بالنسبة للمستثمر العادي، فإن الفشل الجماعي لهذه المؤشرات قد يرسل إشارة أبسط: فهم الافتراضات الأساسية لكل مؤشر وحدود تطبيقه قد يكون أكثر أهمية من البحث عن أداة تنبؤ شاملة. الاعتماد المفرط على مؤشر واحد قد يؤدي إلى أخطاء، وفي مرحلة إعادة كتابة قواعد السوق الأساسية، فإن الحفاظ على مرونة الإدراك قد يكون أكثر واقعية من البحث عن “مؤشر شامل” التالي.

مقالات ذات صلة

هايبرليكويد الحوت يرى $42M مركز شراء بيتكوين جزئيًا تم تصفيته بعد تراجع سعر البيتكوين

بيتكوين مقيم بأقل من قيمته مقابل الذهب: محللون يشيرون إلى ارتفاع وشيك

البيانات: إذا اخترق BTC مستوى 69,628 دولار، فسيصل إجمالي قوة تصفية المراكز القصيرة في منصات التداول المركزية الرئيسية إلى 12.57 مليار دولار

بيتكوين هايبر يواجه تأخيرات مع تحذير المحلل من عبور الموت عند 30,000 دولار و اقتراب بيبيتو من الإطلاق