نهاية شركة تخزين العملات: تصفية أم إنقاذ ذاتي؟

المؤلف: براثيك ديساي

الترجمة والتنظيم: BitpushNews

أكثر من عام مضى، بدا أن قرار العديد من الشركات التي تسعى لرفع سعر أسهمها سهلاً، وهو أن تصبح شركة احتياطيات العملات المشفرة (DAT).

عقد بعض مساهمي مايكروسوفت اجتماعات طالبين من مجلس الإدارة تقييم فوائد إدراج جزء من البيتكوين في الميزانية العمومية. حتى أنهم أشاروا إلى Strategy، وهي أكبر شركة DAT مدرجة علنًا من حيث البيتكوين.

في ذلك الوقت، كان هناك دورة مالية تجذب الجميع.

شراء كميات كبيرة من البيتكوين، والإيثيريوم، وSolana (SOL). ومراقبة ارتفاع سعر الأسهم فوق قيمة هذه الأصول. إصدار المزيد من الأسهم بعلاوة. باستخدام هذه الأموال لشراء المزيد من العملات المشفرة. وتكرار الدورة. كانت هذه الدورة المالية التي تدعم الأسهم المدرجة علنًا تبدو مثالية، بما يكفي لإغراء المستثمرين. كانوا يدفعون أكثر من دولارين مقابل الحصول على تعرض غير مباشر لبيتكوين بقيمة دولار واحد فقط. كانت تلك حقبة جنونية.

لكن الزمن سيختبر أفضل الاستراتيجيات والدورات المالية.

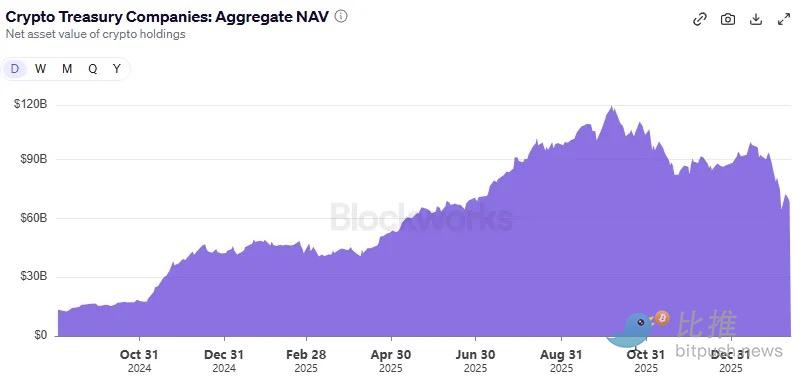

اليوم، مع تلاشي أكثر من 45% من القيمة السوقية لسوق العملات المشفرة خلال الأشهر الأربعة الماضية، انخفضت غالبية قيم الشركات المجمعة هذه إلى أقل من واحد مقارنة بصافي أصولها. هذا يدل على أن السوق يقدر هذه الشركات DAT بأقل من قيمة احتياطياتها من العملات المشفرة. هذا غير طريقة عمل الدورة المالية للدورة.

لأن DAT ليست مجرد تغليف للأصول. في معظم الحالات، هي شركة تمتلك نفقات تشغيل، وتكاليف تمويل، وتكاليف قانونية وتشغيلية. خلال عصر علاوة صافي قيمة الأصول (mNAV)، كانت DAT تمول شراء العملات المشفرة وتشغيلها عن طريق إصدار المزيد من الأسهم أو جمع المزيد من الديون. أما في عصر خصم قيمة الأصول، فهذه الدورة تنهار.

في تحليلي اليوم، سأوضح لكم ما يعنيه استمرار خصم قيمة الأصول (mNAV) لـ DAT، وما إذا كانت تستطيع البقاء على قيد الحياة في سوق هابطة للعملات المشفرة.

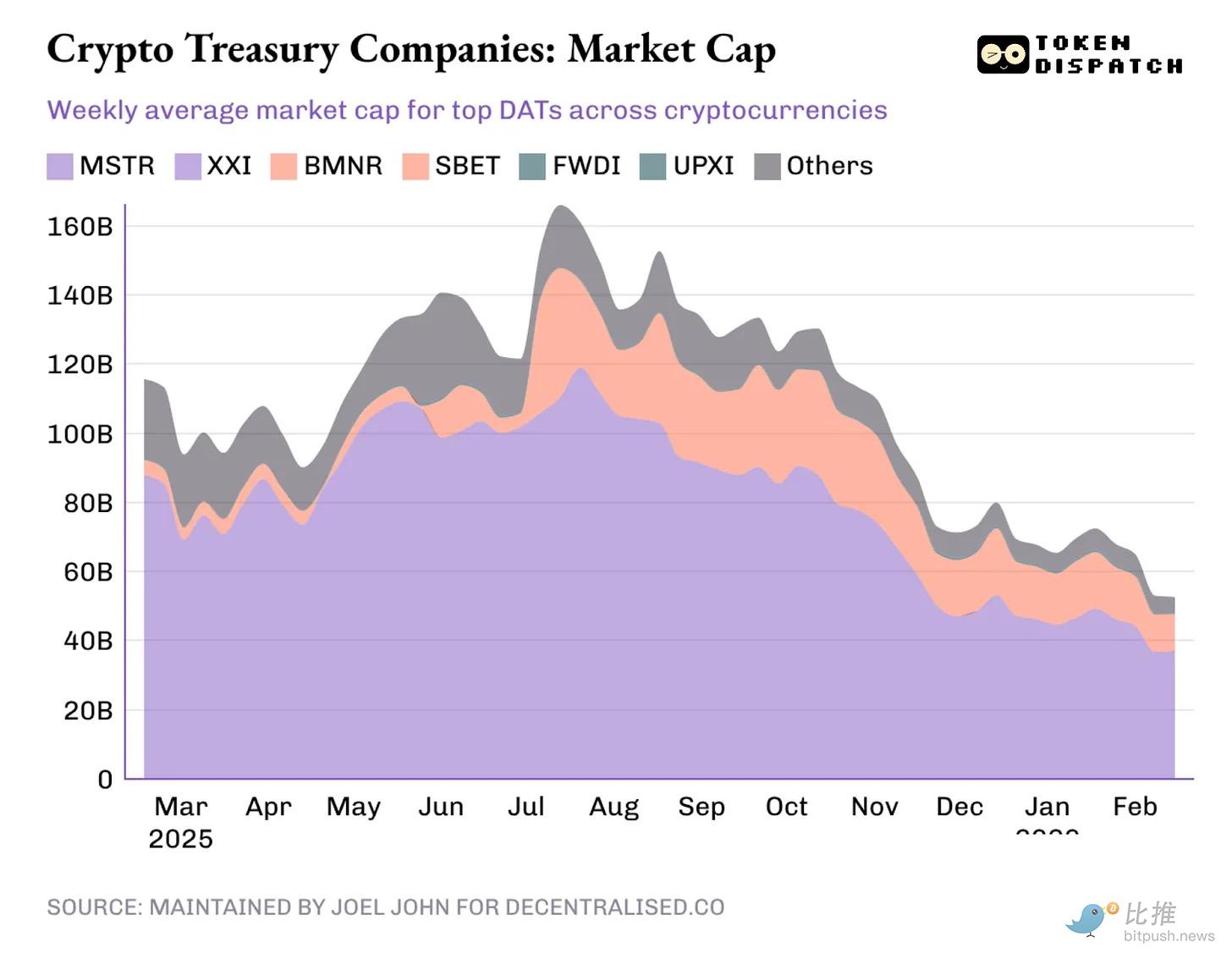

بين عامي 2024 و2025، تنافست أكثر من 30 شركة على التحول إلى DAT. بنوا احتياطياتهم حول البيتكوين، والإيثيريوم، وSOL، وحتى العملات الميمية.

في ذروتها في 7 أكتوبر 2025، كانت قيمة العملات المشفرة التي تمتلكها DAT تبلغ 118 مليار دولار، وكانت القيمة السوقية الإجمالية لهذه الشركات تتجاوز 160 مليار دولار. اليوم، قيمة العملات المشفرة التي تمتلكها DAT تبلغ 68 مليار دولار، وقيمتها السوقية بعد الخصم تتجاوز قليلاً 50 مليار دولار.

مصيرها جميعًا يعتمد على شيء واحد: قدرتها على تغليف الأصول وسرد القصص التي ترفع قيمة التغليف فوق قيمة الأصول. هذا الفرق هو العلاوة.

العلاوة نفسها أصبحت منتجًا. إذا كانت أسعار الأسهم تتداول عند 1.5 ضعف قيمة صافي الأصول، يمكن لـ DAT بيع أسهم بقيمة دولار واحد، وشراء تعرض للعملات المشفرة بقيمة 1.5 دولار، ووصف هذه الصفقة بأنها “مضافة للقيمة”. المستثمرون مستعدون لدفع علاوة لأنهم يعتقدون أن DAT ستستمر في بيع الأسهم بعلاوة، وتراكم المزيد من العملات المشفرة من الأرباح، مما يزيد من قيمة الأصول المشفرة لكل سهم مع مرور الوقت.

المشكلة أن العلاوة لن تدوم إلى الأبد. بمجرد توقف السوق عن دفع تكلفة إضافية لهذا التغليف، ستتوقف دورة “بيع الأسهم وشراء العملات”.

عندما لا تتداول الأسهم عند 1.5 ضعف قيمة الأصول، فإن كمية العملات المشفرة التي يمكن شراؤها مع إصدار سهم جديد ستنخفض. لم تعد العلاوة ميزة، بل تحولت إلى خصم.

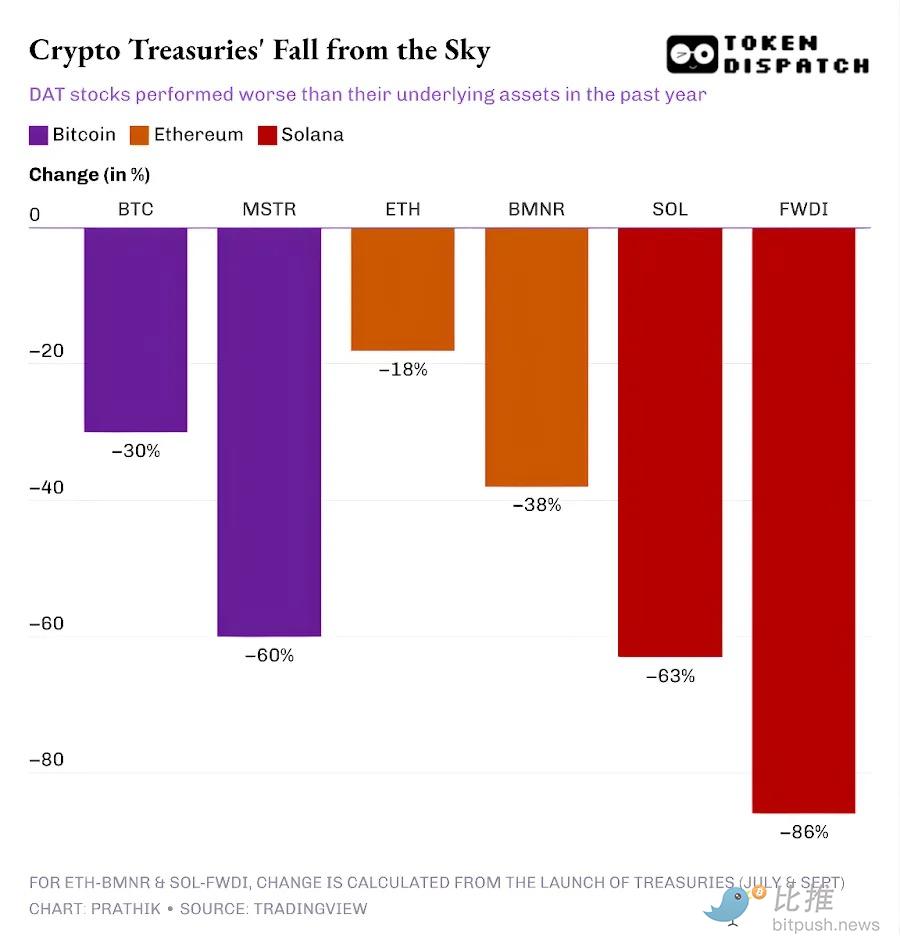

خلال العام الماضي، شهدت أسعار أسهم DAT الرائدة في البيتكوين والإيثيريوم وSOL انخفاضات تجاوزت انخفاضات العملات المشفرة نفسها.

بمجرد أن يتلاشى العلاوة على الأسهم مقارنة بالأصول الأساسية، سيسأل المستثمرون بشكل طبيعي: لماذا لا يستطيعون شراء العملات المشفرة مباشرة من مكان آخر، سواء في بورصات مركزية أو لامركزية، أو من خلال صناديق المؤشرات المتداولة، بأسعار أرخص؟

طرح مات ليفين من بلومبرج سؤالًا مهمًا: إذا كانت أسعار تداول DAT لا تصل حتى إلى قيمة الأصول الصافية، ناهيك عن العلاوة، فلماذا لا يضغط المستثمرون على الشركات لتصفية احتياطياتها من العملات المشفرة أو إعادة شراء الأسهم؟

العديد من DAT، بما في ذلك الرائدة في المجال Strategy، تحاول إقناع المستثمرين بأنها ستحتفظ بالعملات المشفرة خلال دورة السوق الهابطة، وتنتظر عودة عصر العلاوة. لكنني أرى مشكلة أكثر أهمية. إذا لم تتمكن DAT من جمع تمويل إضافي على المدى الطويل المتوقع، من أين ستأتي الأموال للحفاظ على عملياتها؟ فهذه الشركات لديها فواتير ورواتب يجب دفعها.

Strategy استثناء في ذلك، لسببين:

-

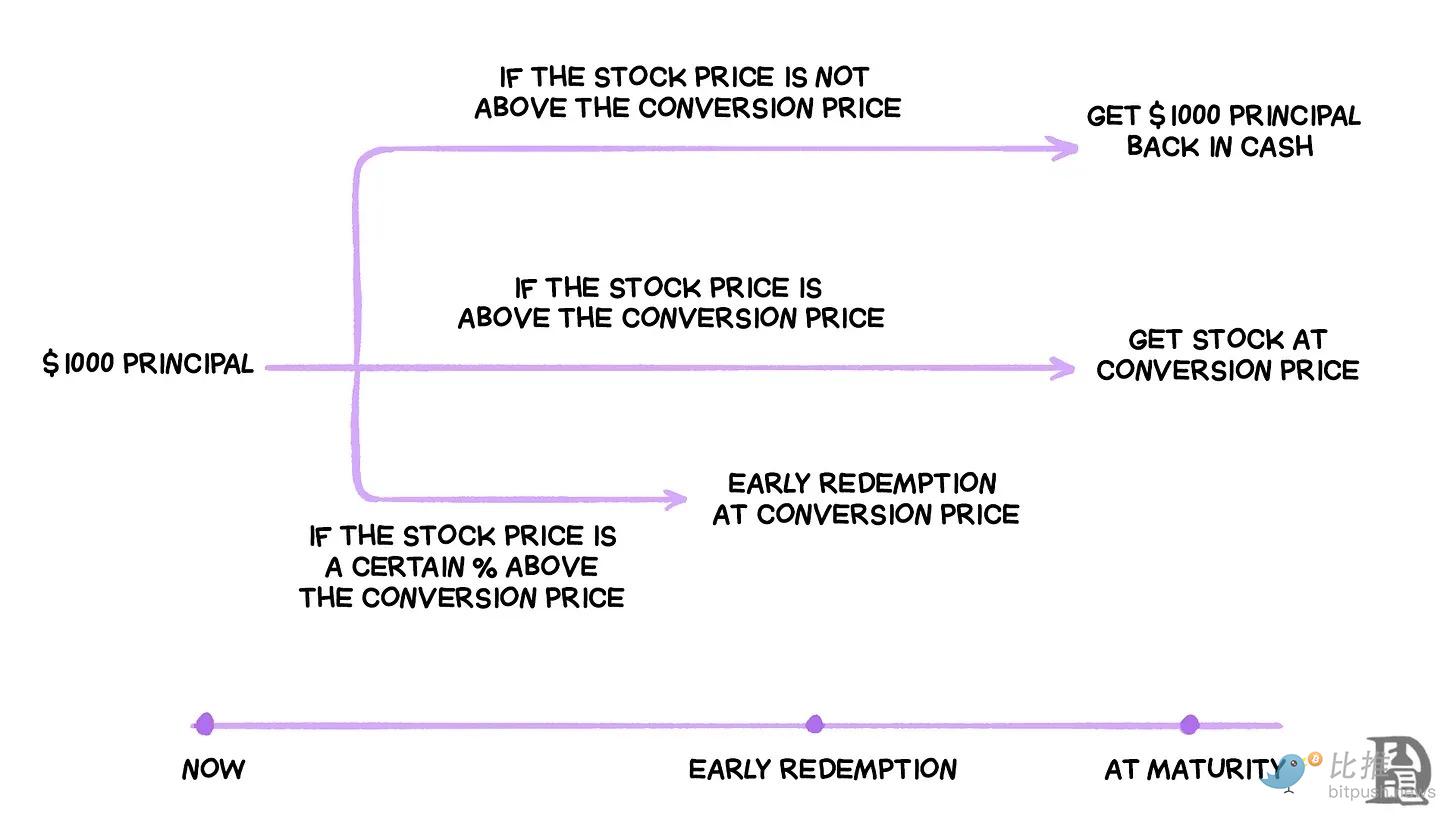

وفقًا للتقارير، تمتلك احتياطيات بقيمة 2.25 مليار دولار، تكفي لدفع توزيعات الأرباح والفوائد لمدة حوالي عامين ونصف. هذا مهم، لأن Strategy لم تعد تعتمد فقط على سندات قابلة للتحويل بدون فائدة لجمع التمويل. بل أصدرت أدوات ذات أولوية تدفع أرباحًا عالية.

-

لديها أيضًا نشاط تجاري تشغيلي، مهما كان صغيرًا، يمكن أن يحقق دخلًا منتظمًا. في الربع الرابع من 2025، أبلغت Strategy عن إيرادات إجمالية قدرها 123 مليون دولار، وهوامش ربح بقيمة 81 مليون دولار. على الرغم من أن صافي أرباح Strategy قد يتقلب بشكل كبير بسبب تغيرات في قيمة الأصول المشفرة على أساس القيمة السوقية لكل ربع، إلا أن قسم الذكاء التجاري هو المصدر الوحيد لتدفق نقدي ملموس للشركة.

لكن هذا لا يجعل استراتيجية Strategy خالية من العيوب. لا يزال السوق قادرًا على معاقبة أسهمها — كما حدث خلال العام الماضي — وتقليل قدرة Strategy على جمع التمويل بتكلفة منخفضة.

ربما تستطيع Strategy تجاوز السوق الهابطة للعملات المشفرة، لكن الشركات الناشئة التي تفتقر إلى احتياطيات كافية أو نشاط تجاري تشغيلي لدفع النفقات الحتمية ستشعر بالضغط.

وهذا الاختلاف يصبح أكثر وضوحًا في DAT المستندة إلى الإيثيريوم.

أكبر DAT مبنية على الإيثيريوم — Bitmine Immersion — لديها نشاط تشغيلي محدود يدعم احتياطيات الإيثيريوم. في الربع المنتهي في 30 نوفمبر 2025، أبلغت BMNR عن إيرادات إجمالية قدرها 2.293 مليون دولار، تشمل استشارات، وتأجير، وإيرادات من عمليات التجميد.

تظهر الميزانية العمومية لـ Bitmine أن الشركة تمتلك أصولًا رقمية بقيمة 10.56 مليار دولار و8.877 مليار دولار من الأصول النقدية وما يعادلها. أدت عمليات التشغيل لـ BMNR إلى تدفق نقدي سلبي صافٍ بقيمة 228 مليون دولار. جميع احتياجات السيولة تم تلبيتها من خلال إصدار أسهم جديدة.

في العام الماضي، وبفضل تداول أسهم BMNR بعلاوة على مدى معظم الوقت، كان جمع التمويل أسهل. لكن خلال الأشهر الستة الماضية، انخفضت قيمة mNAV من 1.5 إلى حوالي 1.

ماذا يحدث عندما يتوقف تداول الأسهم بعلاوة؟ إصدار المزيد من الأسهم عند خصم قد يقلل من سعر الإيثيريوم لكل سهم، مما يجعله أقل جاذبية للمستثمرين مقارنة بشراء الإيثيريوم مباشرة من السوق.

هذا يفسر سبب إعلان BitMine الشهر الماضي عن استثمار 200 مليون دولار لشراء أسهم شركة Beast Industries، وهي شركة خاصة يملكها YouTuber “MrBeast”. وقالت الشركة إنها ستستكشف “طرق التعاون في خطط DeFi”.

قد تدعي DAT المبنية على الإيثيريوم وSOL أن إيرادات التجميد — وهو ما لا يمكن لـ DAT البيتكوين أن تتباهى به — يمكن أن تساعدها على البقاء خلال انهيار السوق. لكن هذا لا يحل مشكلة تلبية الالتزامات النقدية للشركة.

حتى مع وجود مكافآت التجميد (بالإيثيريوم أو SOL أو غيرها من العملات المشفرة)، طالما أن هذه المكافآت لا تُبادل بالعملات القانونية، فلن تتمكن DAT من استخدامها لدفع الرواتب، وتكاليف التدقيق، وتكاليف الإدراج، والفوائد. يجب أن تمتلك الشركة إيرادات نقدية كافية أو تبيع أو تعيد رهن الأصول الاحتياطية لتلبية احتياجاتها النقدية.

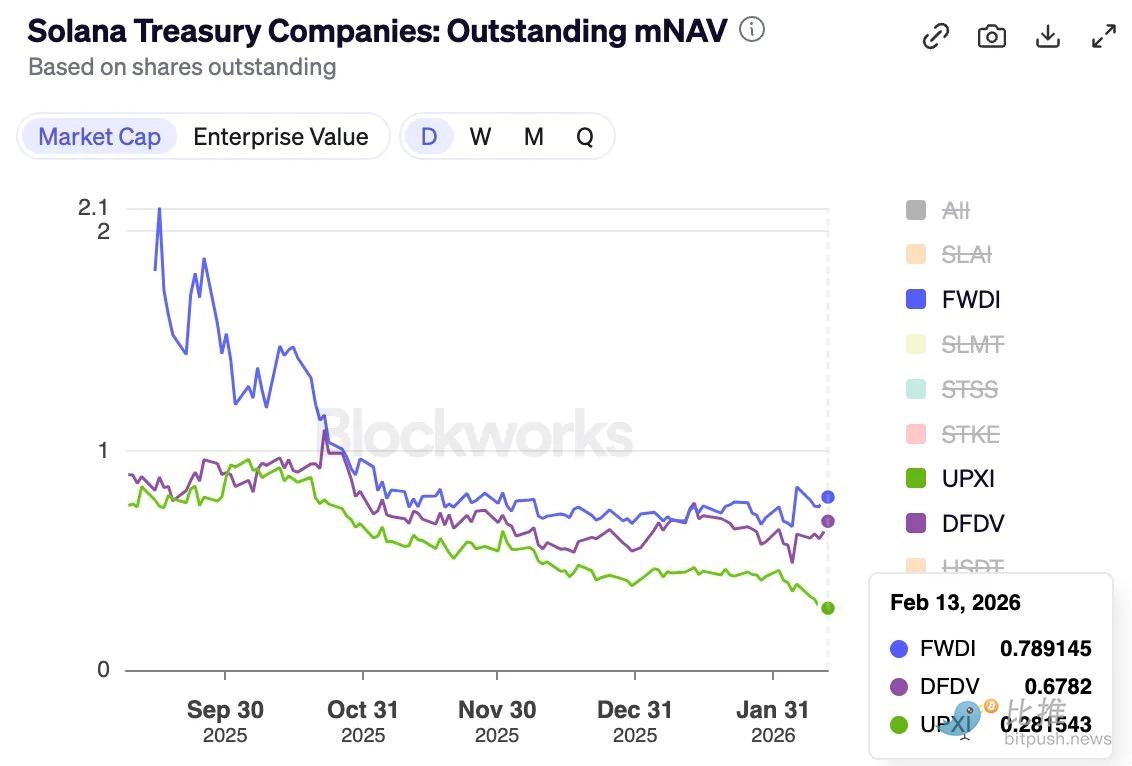

وهذا واضح بشكل خاص في أكبر DAT تمتلك SOL — شركة Forward Industries.

في الربع الرابع من 2025، أبلغت FWDI عن خسارة صافية قدرها 586 مليون دولار، على الرغم من حصولها على 17.381 مليون دولار من إيرادات التجميد والأصول ذات الصلة.

أوضح فريق الإدارة أن “رصيد النقد الحالي ورأس المال العامل يكفيان لتلبية احتياجات السيولة حتى فبراير 2027 على الأقل”.

كما كشفت عن استراتيجية نشطة لجمع رأس مال، تشمل إصدار أسهم بسعر السوق، وإعادة شراء الأسهم، وتجربة توكنات. ومع ذلك، إذا لم توجد علاوة على قيمة الأصول على المدى الطويل، فقد تفشل كل هذه المحاولات في إدارة سعر التغليف.

الطريق إلى المستقبل

كانت دورة العام الماضي لDAT تركز على سرعة تراكم الأصول وقدرتها على جمع التمويل عبر إصدار الأسهم بعلاوة. طالما أن التغليف يتداول بعلاوة، يمكن لـ DAT الاستمرار في تحويل الأسهم ذات القيمة العالية إلى مزيد من الأصول المشفرة لكل سهم، وتسميتها “بيتا”. وكان المستثمرون يتظاهرون أن الخطر الوحيد هو سعر الأصول نفسه.

لكن العلاوة لن تدوم إلى الأبد. قد تتغير الدورة إلى خصم خلال دورة العملات المشفرة. بعد حدث التصفية في 10/10 العام الماضي، كتبنا عن انخفاض العلاوة لأول مرة.

ومع ذلك، فإن هذا السوق الهابط سيدفع DAT إلى إعادة تقييم: هل يجب أن تستمر في الوجود بمجرد أن يتوقف التغليف عن التداول بعلاوة؟

إحدى الطرق لحل هذه المشكلة هي أن تقوم الشركات بتحسين كفاءتها التشغيلية، بحيث تعتمد على أنشطة تولد تدفقات نقدية إيجابية أو احتياطيات أرباح لتعزيز استراتيجية DAT. ذلك لأن عندما لا تستطيع DAT جذب المستثمرين في السوق الهابطة، فإن قصة شركة عادية ستحدد بقائها.

إذا قرأت مقال “Strategy & Marathon: الإيمان والسلطة”، ستتذكر لماذا لا تزال Strategy صامدة عبر عدة دورات سوقية. لكن شركات جديدة مثل BitMine وForward Industries وSharpLink وUpexi، لا يمكنها الاعتماد على نفس القوة.

محاولاتها الحالية في التجميد والإيرادات التشغيلية الضعيفة قد تنهار تحت ضغط السوق، إلا إذا فكرت في خيارات أخرى لتغطية الالتزامات الواقعية.

لقد لاحظنا ذلك من خلال ETHZilla، شركة احتياطيات الإيثيريوم التي باعت الشهر الماضي حوالي 115 مليون دولار من الإيثيريوم، واشتريت محركين نفاثين. ثم قامت بتأجير المحركات لشركة طيران رئيسية، وتعاقدت مع Aero Engine Solutions لإدارتها مقابل رسوم شهرية.

نظرة مستقبلية، لن يقيم السوق فقط استراتيجيات تراكم الأصول الرقمية، بل أيضًا شروط بقائها. في الدورة الحالية لـDAT، فقط الشركات التي يمكنها إدارة التخفيف من التخفيف، والديون، والالتزامات الثابتة، وسيولة التداول، ستتمكن من الصمود خلال فترات السوق الهابطة.

مقالات ذات صلة

فيتاليك بوتيرين يوضح رؤية مؤسسة إيثريوم للتمويل اللامركزي - يو.يوم

مؤسسة إيثريوم تودع 70,000 إيثريوم لتعزيز أمان الشبكة

هل الانتعاش في سوق العملات الرقمية مستدامًا؟ بيانات السلسلة لبيتكوين وإيثيريوم تقول نعم

تجربة Web4.0: هل هي تحرير الحياة القائمة على السيليكون، أم تسليم السيطرة للبشرية؟

مؤسسة إيثريوم تبدأ صندوق الحوكمة في عملية الستاكينج وسط مبيعات إيثيريوم من قبل فيتاليك بوتيرين