هل انتهت ندرة البيتكوين؟ كبار مسؤولي صناعة التشفير يردون: المشتقات لا تخلق عملات جديدة

تُشير تقارير تحليل السوق إلى أن ظهور العقود الآجلة، والصناديق المتداولة (ETFs)، والأدوات المالية المشتقة الأخرى التي تُسوى نقدًا قد حولت بشكل فعلي الحد الأقصى لعرض البيتكوين البالغ 21 مليون وحدة إلى “نظريًا غير محدود”. ومع ذلك، أكد العديد من كبار مسؤولي صناعة العملات المشفرة والباحثين أن سوق المشتقات لن يغير الهيكل الأساسي لعرض البيتكوين على السلسلة، وأن الحد الصلب البالغ 21 مليون وحدة لا يزال قائمًا.

الأساسيات في تقرير كندل

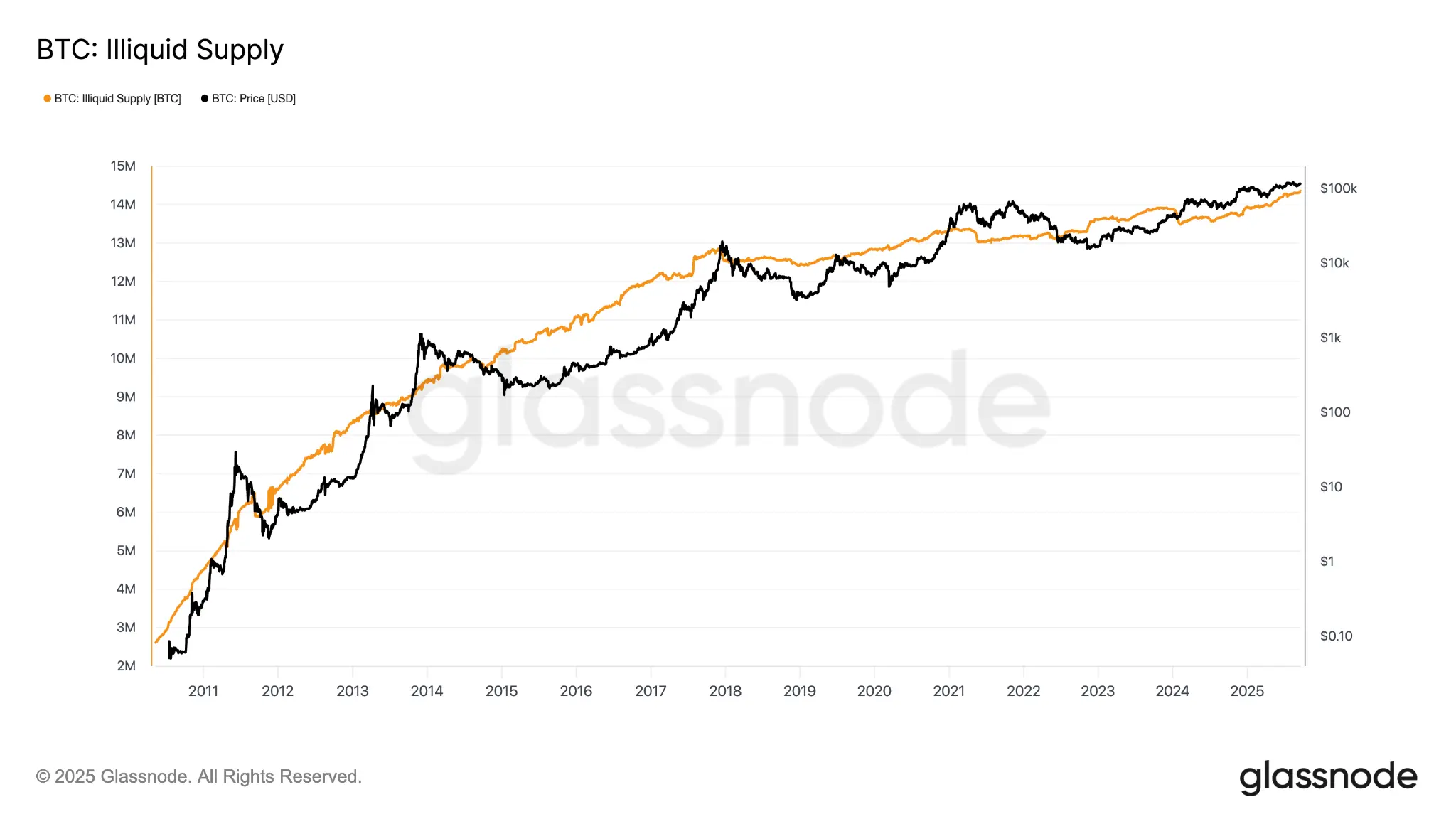

(المصدر: Glassnode)

يعتقد مؤلف التقرير، روبرت كندل، أن تطبيق أدوات المشتقات التي تُسوى نقدًا على أصول البيتكوين يؤدي إلى “تعطيل” منطق التقييم القائم على العرض الثابت. ويؤكد أن ظهور سوق البيتكوين الورقي (Paper Bitcoin) أدى إلى وجود تعرض مالي كبير بدون امتلاك البيتكوين الحقيقي، مما يخفف من ادعاءات الندرة على مستوى التسعير الحدّي.

وأضاف كندل لاحقًا أن نيته لم تكن أن المشتقات “تزيل الندرة من على السلسلة”، بل أن تغير “موقع تحديد السعر الحدّي”. ومع ذلك، فإن حجم الكشف عن هذا التوضيح كان حوالي 3000 مرة، مقارنة بـ 5 ملايين مرة للمنشور الأصلي، مما أدى إلى سوء فهم واسع بسبب عدم توازن المعلومات.

ردود فعل كبار الصناعة: ثلاثة حجج رئيسية

(المصدر: Trading View)

قالت هارييت براونينج، نائبة رئيس مبيعات شركة التوكيلات المضمونة Twinstake: “عندما تقوم المؤسسات بتخصيص عبر صناديق ETF واحتياطيات الأصول الرقمية (DAT)، فهي لا تخفف الندرة، لأن إجمالي البيتكوين يظل عند 21 مليون وحدة. هم لا يصدرون بيتكوين جديد، بل يسلمونه للمؤسسات على المدى الطويل.”

أما لوك نولان، الباحث في CoinShares، فاعتمد على مقارنة الذهب للرد: “سوق الورق للذهب ضخم جدًا، ويتجاوز بكثير المعروض المادي، ومع ذلك لا أحد ينكر ندرة الذهب. كمية الذهب في السوق الورقي لا تغير من كمية الذهب الحقيقي تحت الأرض، ونفس المنطق ينطبق على البيتكوين.”

وأشار نولان إلى أن صناديق ETF الفورية تتطلب حيازة البيتكوين الحقيقي، وأن زيادة حيازات ETF واحتياطيات الشركات في عام 2025 ستؤدي عمليًا إلى سحب جزء من العرض من السوق. حتى سبتمبر الماضي، بلغ عرض البيتكوين غير السائل على السلسلة 14.3 مليون وحدة، وهو أكثر من 71% من إجمالي البيتكوين المستخرج.

كما ذكر نيمه بني، مؤسس منصة تأجير العملات المشفرة BitLease: “الاعتقاد بأن الاستثمار المركب سيقضي على الندرة هو خطأ، تمامًا كما كان خطأً في مقارنة سوق السلع الورقية للذهب مع البيتكوين، سواء في الماضي أو الآن.”

ما الذي غيره المشتقات فعلاً: تحول آلية اكتشاف سعر البيتكوين

حتى منتقدو نظرية العرض لكندل يعترفون عمومًا بحقيقة واحدة: أن آلية اكتشاف سعر البيتكوين على المدى القصير تعتمد بشكل كبير على سوق المشتقات. وأشارت براونينج إلى أن المشتقات تؤثر على سعر البيتكوين الفوري عبر ثلاثة مسارات رئيسية:

سيطرة العقود الآجلة CME على تحديد السعر المؤسسي: يتخذ المتداولون المؤسسيون مواقف في السوق الفوري قبل أن يعبروا عنها في سوق العقود الآجلة؛ عندما يظهر فرق سعر بين العقود الآجلة والسوق الفوري، يقوم صنّاع السوق بعمليات التحوط (شراء البيتكوين الفوري وبيع العقود الآجلة) لتحقيق أرباح.

خلق الطلب غير المباشر عبر المنتجات البنكية الهيكلية: عندما تصدر البنوك أدوات مرتبطة بالبيتكوين للعملاء، وتشتري صناديق ETF للتحوط، فإنها تخلق طلبًا إضافيًا على البيتكوين الحقيقي.

الاستفادة من فروقات التمويل المستمر (Funding Rates) في العقود الدائمة: عندما يكون معدل التمويل إيجابي، يدفع المتداولون لشراء البيتكوين الفوري وبيع العقود الآجلة؛ وعندما يتحول إلى سلبي، يتغير تدفق الأموال، مما يضغط على السعر.

ختامًا، تقول براونينج: “السوق الفوري يلعب دورًا متزايدًا في التسوية والاحتياطي، بينما تهيمن المشتقات على تشكيل السعر الحدّي.”

الأسئلة الشائعة

هل ستتجاوز سوق مشتقات البيتكوين الحد الأقصى البالغ 21 مليون وحدة؟

لا. الحد الأقصى البالغ 21 مليون وحدة مبرمج في بروتوكول البيتكوين، ولا يمكن لأي عقد مشتقات أو صناديق ETF أو منتجات هيكلية إصدار بيتكوين إضافي يتجاوز هذا الحد على السلسلة. وجود المشتقات يؤثر فقط على طرق حيازة البيتكوين وأسعارها، ولا يغير الهيكل الأساسي لعرض الشبكة.

ما هو التأثير الحقيقي لسوق البيتكوين الورقي على حاملي البيتكوين على المدى الطويل؟

السوق الورقي (العقود الآجلة، والصناديق، والمنتجات الهيكلية) يؤثر بشكل رئيسي على تقلبات الأسعار قصيرة الأمد وسيولة السوق. بالنسبة للمستثمرين على المدى الطويل، فإن زيادة التقلبات هي التأثير الرئيسي، بينما يقلل شراء ETF للبيتكوين الحقيقي من المعروض المتداول، مما يفيد بشكل نظري حاملي البيتكوين على المدى الطويل.

لماذا تصل نسبة العرض غير السائل من البيتكوين إلى 71%؟

وفقًا لبيانات Glassnode، فإن العديد من البيتكوين محتجزون من قبل حاملي المدى الطويل ولا يشاركون في التداول اليومي؛ بالإضافة إلى ذلك، يُقدر أن حوالي 4 ملايين بيتكوين فقدت مفاتيحها الخاصة بشكل دائم، مما يجعلها غير قابلة للوصول. هذا يقلل بشكل كبير من البيتكوين المتداول فعليًا، ويعزز خصائصه كأصل نادر.

مقالات ذات صلة

إشارة رئيسية على السلسلة لبيتكوين قد تثير انتعاش الطلب التالي على BTC

شركة خزينة البيتكوين وثقافة GD قد تبيع البيتكوين لإعادة شراء الأسهم