تحليل عميق لـ Hyperliquid: ملك العقود على السلسلة — يدفع DeFi نحو "عصر البورصات"

المؤلف: Climber، مختبرات CryptoPulse

على مدى السنوات القليلة الماضية، ولدت DeFi العديد من المنتجات التداولية، لكن المشاريع التي تمكنت حقًا من نقل التداول الاحترافي إلى السلسلة قليلة جدًا. ظهور Hyperliquid غير مجرى الأمور إلى حد ما.

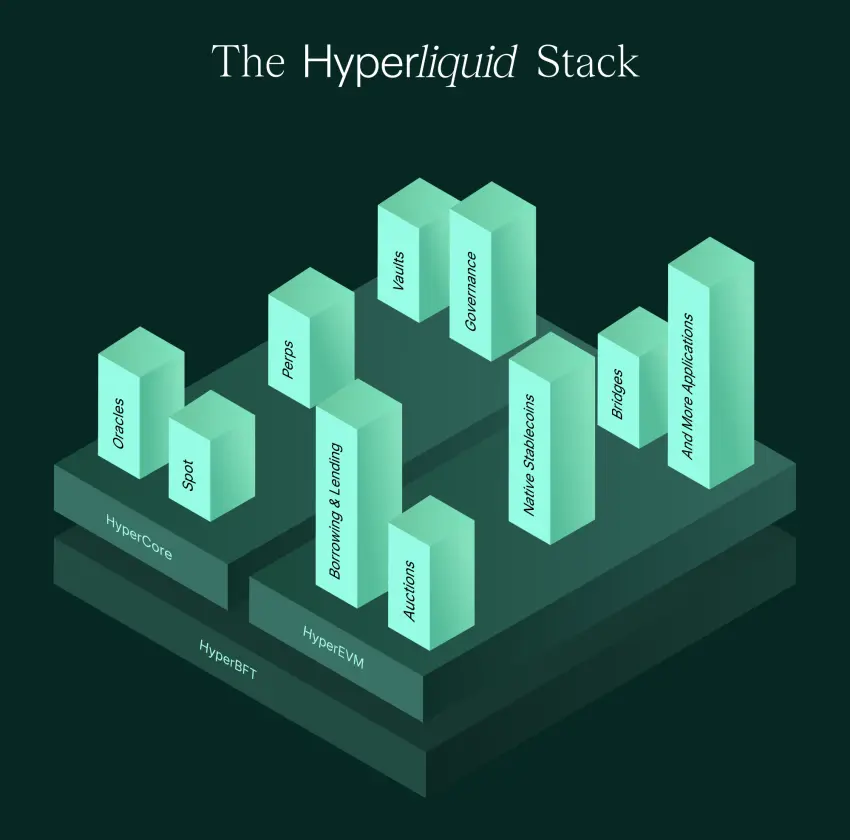

هو ليس عقدًا ذكيًا على إيثريوم لامتصاص منصة تداول لامركزية، بل هو ببساطة طبقة أولى مخصصة للتداول. يضع دفتر الأوامر، والمطابقة، والتنفيذ، والتسوية قدر الإمكان على السلسلة، مع تحسين التجربة لتقترب من مستوى البورصات المركزية. وهكذا، بدأ سوق العقود الدائمة، الذي كان ينتمي سابقًا إلى البورصات المركزية، يُحرك بقوة من قبل قوى السلسلة.

يُعتبر Hyperliquid ملك العقود الذكية على السلسلة، لكنه أيضًا مثار جدل كبير بسبب إدارة المخاطر، ومستوى اللامركزية، والمخاطر النظامية. هل يمثل حقًا القفزة التالية في عالم DeFi، أم هو تجربة مخاطر أكثر تعقيدًا؟ ستقوم هذه المقالة بتحليل Hyperliquid من خلال منطق المنتج، وقيمة الرموز، والمخاطر المحتملة، للكشف عن حقيقتها.

1. Hyperliquid: جعل العقود الذكية على السلسلة سهلة الاستخدام مثل البورصات

إذا نظرنا إلى تاريخ تطور DeFi كخط رئيسي، فسنكتشف حقيقة قاسية: معظم المنتجات المالية على السلسلة لم تخسر بسبب الأفكار، بل بسبب التجربة.

الاقتراض على السلسلة، وتبادل DEX، وتجميع العوائد، كلها بطبيعتها مناسبة للعمليات البطيئة والتداول منخفض التردد، ويمكن للمستخدمين قبول تأكيد أبطأ، وانزلاق أكبر، ورسوم أعلى.

لكن العقود الدائمة مختلفة تمامًا، فهي منتج مالي عالي التردد النموذجي، حيث يحتاج المتداولون إلى استجابة في غضون ميلي ثانية، وعمق سوق ثابت، وتجربة إلغاء أوامر سلسة، وأن يظل النظام مستقرًا في ظروف السوق القصوى.

تكمن القيمة الأساسية لـ Hyperliquid هنا، فهي تقريبًا أول منصة عقود دائمة على السلسلة تتيح للمستخدمين العاديين تجربة مستوى قريبًا من دفتر أوامر البورصات المركزية.

عند أول استخدام لـ Hyperliquid، سيشعر المستخدم بانطباع قوي. فهي ليست مثل DeFi، بل تشبه Binance أو OKX. الواجهة، ومنطق الطلبات، وعمق السوق، وسرعة التنفيذ، كلها تقترب من تجربة البورصات المركزية.

الأهم من ذلك، أن هذا لم يُكتسب على حساب الشفافية، بل هو نتيجة لوضع دفتر الأوامر، والمطابقة، والتنفيذ، والتسوية، وكلها قدر الإمكان على السلسلة، مما يجعل عملية التداول قابلة للتحقق. ولهذا السبب، ظهر Hyperliquid فجأة بين 2024 و2026.

سوق المشتقات هو أكبر مصدر تدفق نقدي في عالم التشفير، حيث تأتي معظم رسوم CEX من تداول العقود، بينما تفتقر DeFi إلى منتجات قادرة على تلبية هذا الطلب على المدى الطويل.

الطرق السائدة سابقًا لعقود السلسلة الدائمة كانت إما نمط AMM، مثل GMX، الذي يعتمد على مزودات السيولة لتقديم الأسعار، أو نمط دفتر الأوامر، لكن المطابقة تتم خارج السلسلة، مما يخلق فجوة في التجربة ويقلل من اللامركزية.

مشكلة نمط AMM أنه غير ملائم للمتداولين المحترفين، حيث يصعب تحقيق عمق، وأسعار، وانزلاق مرضي عند حجم تداول كبير. أما المطابقة خارج السلسلة، فهي تفتقر للشفافية، ويظل المستخدمون يشككون في ما إذا كانت المنصة تتلاعب.

لذا، اختار Hyperliquid مسارًا أكثر جرأة، حيث إن من الصعب على دفتر الأوامر عالي التردد أن يعمل على السلسلة، فقرر أن يصنع منصة مخصصة للتداول على السلسلة.

يعتبر البورصة حاجة أساسية للبلوكشين، وليس مجرد تطبيق تداول يُضاف على سلسلة عامة.

بالإضافة إلى التجربة، نقطة أخرى صحيحة قام بها Hyperliquid هي حل مشكلة السيولة التقليدية في ديفاي، وهي مشكلة دفتر الأوامر.

آلية HLP (مزود السيولة في Hyperliquid) جوهرها تحويل قدرات السوق إلى منتج، بحيث يمكن للمستخدمين إيداع أموالهم في حوض السيولة، ويقوم النظام بتنفيذ استراتيجيات السوق، ويشارك المستخدمون أرباح الرسوم والفارق السعري مع المنصة.

هذه الآلية تجعل سيولة المنصة لا تعتمد كليًا على مزودي السيولة الخارجيين، بل تتكون من دورة داخلية. كلما زاد حجم التداول، زادت الرسوم، وزادت أرباح السوق، وزادت رغبة الأموال في الدخول، وتحسن العمق، وتتحسن التجربة، ويستمر حجم التداول في النمو.

لذا، فإن صعود Hyperliquid ليس غريبًا. هو مشروع نادر في عالم DeFi يعتمد على المنتج الحقيقي، ويعتمد على المتداولين الحقيقيين لتحقيق الحجم.

2. وراء نجاح HYPE—السرد القصصي لملكية البورصة على السلسلة

عند الحديث عن Hyperliquid، لا يمكن تجنب HYPE. كثيرون يعتقدون أن HYPE مجرد عملة منصة، لكن إذا نظرنا إليها من خلال عدسة العملة، فإن تقييمها سيكون عاديًا جدًا.

لذا، فإن HYPE أشبه بأصل مختلط، يحمل في طياته توقعات بقيمة منصة التداول، وأيضًا تأثير الشبكة للأصول الأصلية على الشبكة، خاصة مع اعتمادها على تداول المشتقات.

المشتقات هي محرك عالم التشفير. السوق الفوري يركز على شراء وبيع الأصول، بينما سوق العقود هو نوع من الكازينو الذي يحقق رسومًا مستمرة، مع تكرار تداول أعلى، ورسوم أكثر استقرارًا، وولاء أكبر للمستخدمين.

سيطرة CEX تعتمد بشكل كبير على العقود، وHYPE في جوهره يوضح للمرة الأولى أن التداول بالعقود لا يجب أن يكون حصريًا على البورصات المركزية. طالما كانت التجربة جيدة، والعمق قويًا، والتسوية مستقرة، يمكن للسلسلة أن تستوعب طلبات تداول العقود الدائمة على نطاق واسع.

وبالتالي، ظهرت إمكانيات سوق HYPE، وإذا تمكن Hyperliquid من استحواذ المزيد من حصة العقود على السلسلة، فسيصبح كيانًا يشبه Binance على السلسلة، ويُقارن HYPE بشكل طبيعي بأصول مثل BNB.

لكن Hyperliquid لا يكتفي بأن يكون منصة عقود فقط، فهو يخطط في 2025-2026 لتطوير HyperEVM، مما يعني أنه سيتوسع من منصة تداول إلى منظومة مالية كاملة على السلسلة.

معنى التوافق مع EVM بسيط جدًا، فهو يجذب مطوري نظام إيثريوم، ويتيح لنظام DeFi أن ينمو ويترابط على Hyperliquid.

المنصة توفر التدفق المالي والتمويل، والنظام البيئي يوفر التطبيقات والولاء، وهذه كانت الطريق الأكثر نجاحًا لـ CEX خلال العقد الماضي: استخدام التداول كمداخل، ثم توسيع الحصن من خلال النظام البيئي. وHyperliquid ينقل هذه الاستراتيجية إلى السلسلة.

علاوة على ذلك، تعتمد طريقة نشر Hyperliquid على “الأساسيات” في عالم العملات الرقمية، مع التركيز على المنتج، والمتداولين، والمجتمع، لذلك فإن مستخدميها غالبًا ما يكونون متداولين محترفين ومتداولين عاليي التردد، وليسوا مجرد مستثمرين يبحثون عن أموال مجانية.

هذا الهيكل المستخدمين يرسل إشارة قوية، فهي ليست مجرد وهم زائف ناتج عن الدعم المالي، بل سوق تداول حقيقي ومستدام. بعد تجارب كثيرة مع فقاعات المشاريع، يصبح هذا الشعور ثمينًا جدًا.

3. معضلة Hyperliquid: التحديات—اللامركزية، المخاطر النظامية، آلية HLP، والتنظيم

إذا نظرنا فقط إلى منحنى نمو Hyperliquid، قد يظن الكثيرون أن ملك العقود على السلسلة ظهر. لكن في الواقع، الجدل حول Hyperliquid يتركز بشكل كبير على التناقضات التي تنجم عن استراتيجيته التجارية.

أكبر تناقض هو مشكلة اللامركزية. يُطلق على Hyperliquid أحيانًا لقب “Binance على السلسلة”، وهو مدح وذم في آن واحد. المدح لأنه يحقق تجربة ممتازة، والذم لأنه في بعض سلوكياته يشبه المنصات المركزية، مثل إدارة المخاطر، والحظر، وتقييد العناوين.

حاليًا، يتبع Hyperliquid مسارًا وسطًا عمليًا، حيث من أجل ضمان استقرار النظام وتقليل الهجمات وتدفقات الأموال غير الطبيعية، قد يتخذ إجراءات رقابية أكثر صرامة.

لكن المشكلة أن زيادة قوة إدارة المخاطر تجعل المنصة أكثر شبهاً بـ CEX، ومع زيادة التشابه، تتآكل رواية اللامركزية. هذا التناقض لن يختفي، بل سيزداد حدة مع توسع المنصة. فكلما زاد حجم التداول والتأثير، زادت الحاجة لإدارة المخاطر، وأصبح من الأسهل أن يُطلب منها تحمل المسؤولية.

المخاطر الثانية تتعلق بالنظام الخاص بالعقود الدائمة. فهي منتج مالي معقد للغاية، ويظل خطرها النظامي قائمًا، مثل حالات السوق القصوى، والتصفية المتسلسلة، ونقص صندوق التأمين، والديون المعدومة، وفشل آلية تقليل المراكز القسرية، وأي مشكلة في أي من هذه الجوانب قد تؤدي إلى أزمة ثقة.

تحدي Hyperliquid هو أنه يجب أن يحافظ على الشفافية على السلسلة، وفي الوقت ذاته يضمن موثوقية عمليات التصفية في ظروف السوق القصوى.

في حين أن CEX يمكنها استخدام وسائل غير على السلسلة لإنقاذ الموقف، مثل إيقاف التداول، وتعديل إدارة المخاطر، وتقليل المراكز قسرًا، وتغيير القواعد مؤقتًا.

أما الأنظمة على السلسلة فهي أصعب في ذلك، وتتطلب تصميم آليات قوية وقدرة عالية على الصمود. هل خضع Hyperliquid لاختبارات ضغط كافية؟ هذا سؤال يجب أن يظل في الاعتبار بحذر.

أما المخاطر الثالثة فهي تتعلق بـ HLP. كثير من المستخدمين الجدد يعتقدون أن HLP هو “حوض عائد ثابت”، لكنه في الواقع أشبه بـ"صندوق السوق".

عوائده تأتي من تقاسم الرسوم والفارق السعري، لكن مخاطره تأتي من ميزة الطرف المقابل للمستخدمين وتأثير السوق الأحادي في ظروف السوق القصوى. السوق المفتوحة ليست عملًا خاليًا من المخاطر، فهي مجال متخصص. جوهر HLP هو أنك تودع أموالك ليقوم النظام بالسوق نيابة عنك، وأنت تتحمل مخاطر أن يتم “سرقتك” من قبل المتداولين المحترفين.

في سوق الثور، مع حجم تداول كبير ورسوم مرتفعة، يبدو أن عوائد HLP جيدة. لكن في ظروف السوق القصوى، قد تتعرض لخسائر واضحة. بالنسبة للمستخدم العادي، أكبر خطر ليس الخسارة نفسها، بل سوء فهم المخاطر، واعتبارها استثمارًا منخفض المخاطر.

وأخيرًا، هناك خطر التنظيم والتصادم مع الواقع. العقود الدائمة تعتبر من المنتجات ذات التنظيم الصارم في القطاع المالي التقليدي، وهي حساسة جدًا في العديد من الدول.

كون Hyperliquid منصة على السلسلة، قد يكون في البداية في منطقة رمادية، لكن مع توسعها وظهورها في الأوساط العامة، سيكون الضغط التنظيمي حتميًا تقريبًا.

الخاتمة

Hyperliquid ليست أسطورة، بل علامة على دخول DeFi لعصر “البورصات”.

أهمية Hyperliquid لا تكمن في ارتفاع قيمة رموزها، بل في إثبات شيء واحد: أن العقود على السلسلة لا يجب أن تظل دائمًا في مرحلة “ممكنة ولكن غير مريحة”، بل يمكن أن تقدم تجربة قريبة من البورصات المركزية، وتجذب المتداولين الحقيقيين للانتقال إليها.

لكن من منظور الاستثمار، لا تزال المنصة نظامًا عالي المخاطر، مع جدل حول اللامركزية، وتحديات في مواجهة السوق والظروف التنظيمية.

إذا كانت فترة DeFi السابقة تتعلق بالبروتوكولات، فإن Hyperliquid تمثل انتقال DeFi نحو السوق. ليست النهاية، لكنها قد تكون نقطة تحول.