تصاعد الصراع بين إيران والولايات المتحدة: كيف تتوقع أسواق التنبؤات أن تسبق حرب تسعير مخاطر أسعار النفط؟

معهد CoinW

الملخص

تركزت هذه الدراسة على تصعيد الصراع بين الولايات المتحدة وإيران كنقطة انطلاق، لتحليل كيف يمكن لحدث جيوسياسي أن يتحول بسرعة إلى متغير مخاطرة عالمي في النظام المالي المعاصر. نظرًا لوقوع الحدث خلال عطلة نهاية الأسبوع، حيث تغلق الأسواق المالية التقليدية، إلا أن الأسواق على السلسلة لا تزال تعمل. شهدت الأصول المشفرة وعقود السلع على السلسلة تقلبات حادة في الأسعار، مما أكمل أول تعبير عن المخاطر؛ فيما قامت أسواق التوقعات مباشرة بتحديد احتمالية الحرب والتغيرات السياسية، وأسفرت عن تسعير فوري لمسار الحدث. بعد افتتاح الأسواق التقليدية يوم الاثنين، أكدت قطاعات الطاقة والدولار الأمريكي والسندات الأمريكية والأصول عالية المخاطر بشكل منهجي، وانتقلت مخاطر العلاوة عبر السلسلة الكلية بشكل تدريجي. تشير الدراسة إلى أنه في بيئة السوق الرقمية التي تعمل على مدار 24 ساعة، لم يعد من الضروري انتظار إشارة افتتاح السوق لتسعير المخاطر. إذ يتم الآن تحويل الجغرافيا السياسية إلى عملية مالية مباشرة في الوقت الحقيقي، حيث لا تقتصر الأسواق على رد الفعل السلبي للأحداث، بل تشارك في تسعير المخاطر منذ تطورها.

1. تصعيد الصراع: كيف يتحول الحدث الجيوسياسي إلى متغير مخاطرة عالمي

في الآونة الأخيرة، تصاعد التوتر بين الولايات المتحدة وإيران بشكل مفاجئ. ذكرت وسائل إعلام متعددة أن المرشد الأعلى الإيراني، آية الله علي خامنئي، قُتل في غارة جوية، مما أدى إلى تدهور سريع في الوضع الإقليمي. تضافرت العمليات العسكرية والتصريحات الصلبة، مما حول الوضع من خلاف إقليمي إلى قضية تثير اهتمام العالم بأسره.

لاحقًا، أعلنت قوات الحرس الثوري الإيراني تقييد مرور السفن عبر مضيق هرمز. كواحد من أهم ممرات نقل الطاقة في العالم، وهو يمر بأكثر من خُمس النفط والغاز الطبيعي المسال العالمي، واجه هذا الممر الحيوي خطر تقييد شديد، حيث أوقفت العديد من شركات الشحن عملياتها أو اختارت الالتفاف حوله.

لم تعد آثار الصراع مقتصرة على الجانب العسكري فقط. الشرق الأوسط هو مركز إمدادات الطاقة العالمي، وأي اضطراب في مضيق هرمز سيؤدي مباشرة إلى ارتفاع علاوات مخاطر الطاقة، وينتقل بسرعة عبر أسعار النفط وتوقعات التضخم وتدفقات رأس المال إلى الأسواق العالمية.

وبذلك، أصبح هذا الصراع متغير مخاطرة عالمي ذو طابع نظامي. فهو يؤثر ليس فقط على التوازن الأمني الإقليمي، بل أيضًا على توازن العرض والطلب على الطاقة، وظروف السيولة بالدولار، ونظام تقييم الأصول عالية المخاطر.

عندما يتحول الحرب إلى مخاطرة نظامية، أين يتم أولاً تداول المخاطر؟ في ظل هيكلية الأسواق التقليدية التي تعمل على مدار الساعة، والأسواق على السلسلة التي تظل مفتوحة، يتغير ترتيب اكتشاف الأسعار.

2. نافذة عطلة نهاية الأسبوع: الأسواق على السلسلة تكشف عن أول تعبير عن السعر

من الجدير بالذكر أن تصعيد الصراع حدث خلال عطلة نهاية الأسبوع. عند انتشار الخبر، كانت معظم الأسواق المالية التقليدية مغلقة: الذهب الفوري توقف عن التسعير، عقود النفط الآجلة توقفت عن التداول، والأسواق المالية مغلقة. المخاطر ظهرت، لكن النظام التقليدي لم يتمكن من تسعيرها على الفور. بينما، لا تزال الأسواق على السلسلة تعمل، وتحول المزاج المخاطر إلى منصة تسعير لا تزال مفتوحة.

الأصول المشفرة تتقلب بسرعة

بعد ظهور أخبار الصراع، اقترب سعر البيتكوين من 63,000 دولار، ثم ارتد إلى حوالي 66,000 دولار، وحقق تقلبات واضحة خلال فترة قصيرة. لم تكن هذه التقلبات مجرد عمليات شراء تحوط أو بيع خوف، بل كانت نتيجة لمنافسة مركزة على توقعات المخاطر، في ظل غياب مؤشرات تقليدية مثل الذهب أو النفط. عندما تعذر تداول الأصول الأخرى، أصبحت السوق المشفرة أحد مخرجات التعبير عن المخاطر.

عقود السلع على السلسلة: علاوة المخاطر تتشكل فورًا

خلال عطلة نهاية الأسبوع، ذكرت وسائل إعلام متعددة أن عقود العقود الآجلة المستدامة المرتبطة بالنفط والذهب والفضة على منصة Hyperliquid شهدت ارتفاعات واضحة: ارتفاع عقود النفط المستدامة حوالي 5%، لتصل إلى حوالي 70.6 دولار للبرميل؛ ارتفاع عقود الذهب المستدامة حوالي 1.3%، لتصل إلى حوالي 5323 دولار للأونصة؛ وارتفاع عقود الفضة المستدامة حوالي 2%، لتصل إلى حوالي 94.9 دولار للأونصة. كما زاد حجم التداول بشكل ملحوظ. حيث تجاوزت قيمة تداول عقود الفضة خلال 24 ساعة 227 مليون دولار، وعقود الذهب حوالي 173 مليون دولار، مما يدل على مشاركة حقيقية للأموال. هذه الأسعار تشكلت فعليًا على مدار 24/7 في السوق على السلسلة، وتعكس تقييمات فورية للمخاطر المرتبطة بالإمدادات والجيوسياسية، خلال إغلاق الأسواق التقليدية.

افتتاح السوق يوم الاثنين: السوق التقليدي يعوض

عند إعادة فتح الأسواق التقليدية يوم الاثنين، اتجهت الأسعار بسرعة نحو اتجاه السوق على السلسلة خلال عطلة نهاية الأسبوع. ارتفعت أسعار النفط الدولية، حيث وصل برنت إلى 82.37 دولار للبرميل، وقفز خام WTI فوق 75 دولارًا؛ وتجاوز الذهب الفوري 5300 دولار للأونصة؛ وتراجعت مؤشرات الأسهم العالمية المستقبلية بشكل عام، مما ضغط على الأصول عالية المخاطر. تظهر الأسعار ترتيبًا زمنيًا واضحًا: حدثت المخاطر خلال عطلة نهاية الأسبوع؛ تقلبت الأسواق على السلسلة أولاً؛ ثم أكدت الأسواق التقليدية بشكل أكبر ووسعت نطاقها يوم الاثنين.

خلال فترة إغلاق الأسواق التقليدية، تحملت الأسواق على السلسلة أول موجة من التعبير عن المخاطر. هذا الفارق الزمني الهيكلي يغير من وتيرة تسعير الأحداث العالمية للمخاطر.

3. أسواق التوقعات: الحرب تُسعر الآن بشكل احتمالي في الوقت الحقيقي

Polymarket: تسعير انفجاري لنقطة الصراع

في هذه الحالة، شهدت منصة التوقعات على السلسلة Polymarket زيادة ملحوظة في حجم التداول على العقود المرتبطة بتصعيد الصراع.

عقود تتعلق بـ"هل ستهاجم الولايات المتحدة أو إسرائيل إيران في تاريخ معين" تجاوزت إجمالي تداولاتها 500 مليون دولار، وبلغت قيمة التداول في يوم حدوث الغارة حوالي 90 مليون دولار، وهو أحد أكبر الأسواق الجيوسياسية على المنصة من حيث الحجم.

بعد تأكيد وفاة القادة، تم تسوية العقود المتعلقة بـ"هل سيفقد خامنئي منصبه كمرشد أعلى لإيران قبل 31 مارس؟"، وبلغت قيمة التداول حوالي 57 مليون دولار. كما ارتفعت احتمالات السوق بشأن “سقوط النظام الإيراني قبل 30 يونيو” إلى حوالي 50%، وبدأ السوق في تسعير مخاطر أعمق على مستوى النظام. تشير هذه البيانات إلى أن المراهنة لم تعد مجرد تصرفات عشوائية، بل أصبحت مشاركة مركزة وذات كثافة عالية من الأموال.

المصدر: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

رأي: تسعير متعدد الأبعاد لمسار الصراع والمخاطر النظامية

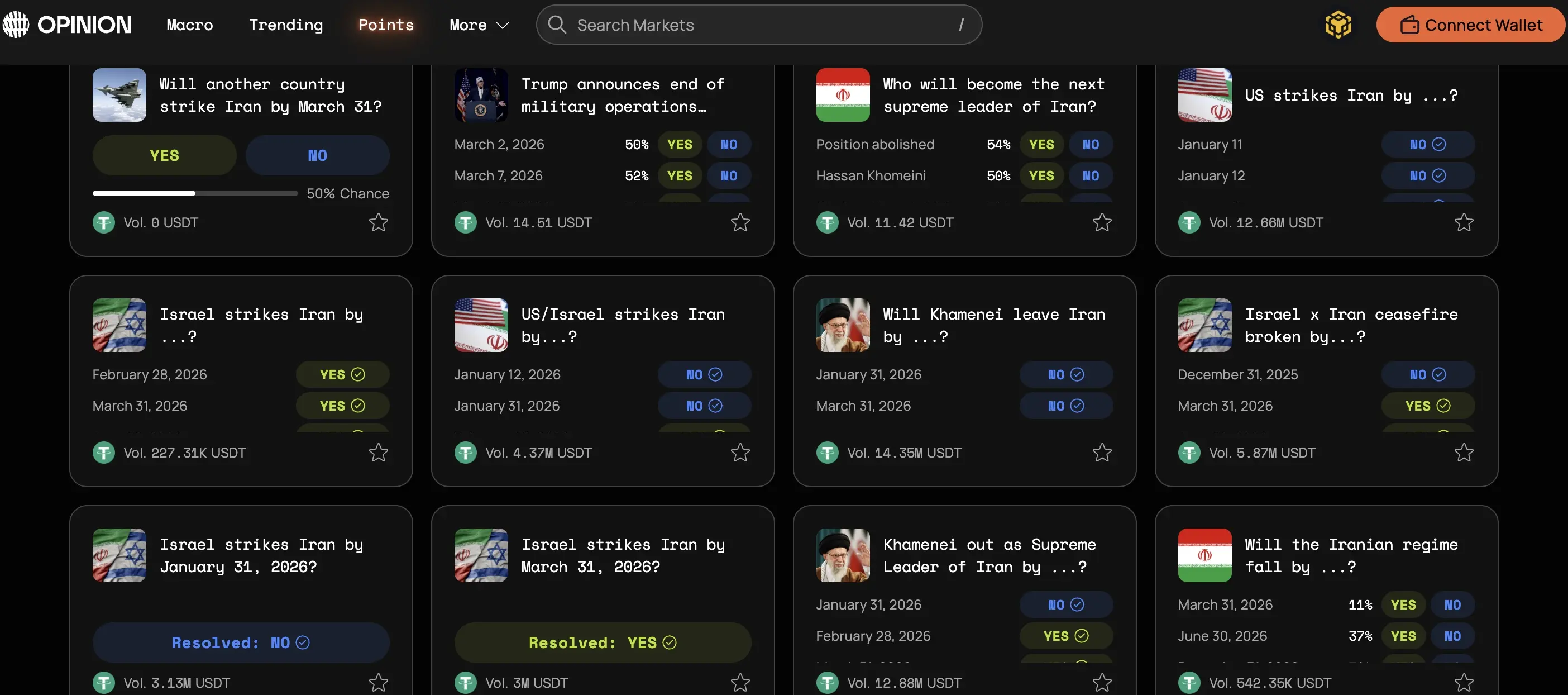

على منصة Opinion، تظهر أيضًا أن العقود المرتبطة بالصراع بين إيران والولايات المتحدة نشطة جدًا. فهناك سوق يحدد بشكل دقيق ما إذا كانت الولايات المتحدة ستهاجم إيران في تاريخ معين، حيث يُشترط أن يكون الهجوم قد تم بواسطة طائرات بدون طيار أو صواريخ أو ضربات جوية مباشرة على الأراضي الإيرانية أو القنصليات، مع استبعاد أي عمليات عسكرية أخرى أو اعتراضات. حجم التداول على هذا العقد تجاوز 12.6 مليون دولار، مما يعكس اهتمام السوق العالي بالشروط المحددة لحدوث العمليات العسكرية.

المصدر: https://app.opinion.trade/search?q=Iran

أما السوق الأخرى، فتتجه نحو مخاطر النظام. فمثلاً، تسعير احتمالية “هل سيفقد خامنئي منصبه كمرشد أعلى لإيران قبل …؟”، حيث يُدرج في قواعد العقد أن الاستقالة أو الاعتقال أو فقدان المنصب أو عدم القدرة على أداء المهام تعتبر أحداثًا تؤدي إلى التسوية، ويُعتمد على إجماع وسائل الإعلام الموثوقة. حجم التداول على هذا العقد حوالي 12.9 مليون دولار. كما توجد أسواق أخرى تتعلق بـ"هل ستسقط الحكومة الإيرانية قبل تاريخ معين؟" أو “هل ستُكسر وقف إطلاق النار بين إسرائيل وإيران قبل تاريخ معين؟”، وتُعبر عن احتمالات استقرار النظام واستمرار وقف إطلاق النار بشكل احتمالي.

رغم أن عدد العقود وحجم التداول الإجمالي لا يزال أقل من Polymarket، إلا أن منصة Opinion تظهر بنية مخاطر أكثر وضوحًا، حيث يتم تفكيك عوامل مثل العمليات العسكرية، حالة وقف إطلاق النار، مصير القادة، واتجاهات النظام، وتقييمها بشكل مستقل ومتوازي. لذلك، لم تعد الحرب مجرد مسألة “هل ستحدث” بشكل نقطي، بل مسار مخاطر يمكن تقسيمه وقياسه وتعديله باستمرار. وتصبح أسواق التوقعات أداة قياس فورية للمخاطر السيادية واستقرار الأنظمة.

منحنى الاحتمالات كمؤشر “درجة حرارة المخاطر”

على عكس النفط أو الذهب، لا تعبر أسواق التوقعات عن المخاطر بشكل غير مباشر عبر أصول أخرى، بل تقوم مباشرة بتسعير احتمالية “حدوث الحدث”. عندما ترتفع احتمالية تصعيد الصراع، ترتفع نسبة الاحتمالات، وعندما تتراجع، تنخفض. ويصبح منحنى الاحتمالات مقياسًا فوريًا لمزاج السوق. أشار بعض المحللين إلى أن قبل انتشار أخبار الغارات بشكل واسع، كانت هناك بعض المحافظ الجديدة التي اشترت بشكل مركز العقود ذات الصلة، وحققت أرباحًا بعد تأكيد الحدث. أثار ذلك نقاشًا حول ما إذا كانت المعلومات قد دخلت السوق مسبقًا، وأبرزت حساسية توقيت أسواق التوقعات.

عادةً، يعكس السوق التقليدي نتائج مثل ارتفاع أسعار النفط أو انخفاض الأسهم، بينما تتداول أسواق التوقعات مباشرة حول “هل ستتصاعد” أو “هل ستتوسع”. الأول يركز على تأثير التسعير، والثاني على مسار التسعير. قبل افتتاح السوق، كانت المخاطر قد تم quantification على السلسلة، وتراكمت المراهنات.

4. تأكيد الأصول التقليدية بعد الافتتاح: كيف تنتقل علاوات المخاطر؟

عندما تتقلب أسعار السوق على السلسلة أولاً، يحدث الترابط بين الأصول الحقيقي بعد إعادة فتح السوق التقليدي.

الطاقة: أول محطة لعلاوة المخاطر

لا تزال الطاقة هي أول محطة لعلاوة المخاطر. فمضيق هرمز يحمل حوالي 20% من إمدادات النفط العالمية، وأي قلق من تعطل الإمدادات يدفع أسعار النفط إلى تسعير علاوة المخاطر مسبقًا. تصعيد الصراع يدفع أسعار النفط للارتفاع، مما يعزز توقعات التضخم، ويؤثر على السياسات النقدية وتكاليف الشركات.

الدولار الأمريكي والسندات الأمريكية: صراع بين الأمان والتضخم

عندما تزداد حالة عدم اليقين، يتجه رأس المال عادةً إلى الأصول ذات السيولة العالية، مثل الدولار الأمريكي والسندات الأمريكية، التي تستفيد على المدى القصير. فالدولار يتقوى، وعوائد السندات الأمريكية تتراجع مؤقتًا، مما يعكس طلب الحماية. لكن إذا استمر الصراع ورفع توقعات التضخم، قد يواجه العائد على السندات ضغطًا من طلبات الحماية والتضخم في آنٍ واحد.

الأصول عالية المخاطر والبيتكوين: تحديد الموقع

الذهب يلعب دور الملاذ التقليدي، والنفط يعبر عن علاوة المخاطر، والسندات توفر أمان السيولة. أما البيتكوين، فهو أقرب إلى أصول عالية المرونة، ويظهر تقلبات حادة في بداية الصراع، مما يدل على حساسيته العالية للسيولة وتغيرات المخاطر. لذلك، في المرحلة الأولى من عدم اليقين الشديد، يُنظر إلى البيتكوين على أنه أصول عالية بيتا، وليس أداة حماية مطلقة.

بشكل عام، تعبر الأسواق على السلسلة عن المخاطر بشكل أسرع، وتقوم أسواق التوقعات بتسعير احتمالية المخاطر، بينما تؤكد الأصول التقليدية بشكل منهجي بعد الافتتاح. تنتقل علاوات المخاطر تدريجيًا عبر قطاعات الطاقة، وأسعار الفائدة، وتقييم الأصول، لتشكل استجابة مشتركة للأسواق العالمية.

5. تغيّر الهيكل: هل تتغير آليات تسعير المخاطر؟

ربما لا تكمن أهمية هذه الحالة فقط في الصراع ذاته، بل في كيفية تسعير المخاطر.

الجغرافيا السياسية تُحول إلى عملية مالية مباشرة في الوقت الحقيقي

في الماضي، كانت الجغرافيا السياسية تقتصر على الأخبار والدبلوماسية؛ أما الآن، فهي تُحول إلى عملية مالية مباشرة في الوقت الحقيقي. يمكن للمراهنات على تصعيد الحرب، أو فرض العقوبات، أو نتائج الانتخابات أن تتم على الفور، وتُقوّم احتماليًا، وتُعكس في السوق. لم تعد المخاطر تُفهم فقط بعد وقوعها، بل تُتداول أثناء حدوثها.

الأسواق على السلسلة كمخزن مؤقت للمخاطر على مدار الساعة

بدأت الأسواق على السلسلة تتولى وظيفة جديدة. فالسوق التقليدي يغلق خلال عطلة نهاية الأسبوع والأعياد. وعندما تقع أحداث مهمة خلال هذه الفترات، لا يمكن للأسعار أن تعكس المشاعر على الفور. لكن، مع عمل الأسواق على السلسلة 24/7، أصبحت بمثابة مخزن مؤقت لإطلاق المشاعر. تتقلب الأسعار والاحتمالات هناك أولاً، وعند فتح السوق التقليدي، يتم تأكيد وتوسيع التفاعل بشكل أكبر.

انتقال حقوق اكتشاف السعر تدريجيًا

هذا الاختلاف في الهيكل الزمني يخلق تغيرًا أعمق: انتقال حقوق اكتشاف السعر تدريجيًا. إذا كانت العقود على السلسلة تتقلب أولاً، وإذا كانت منحنيات الاحتمالات على أسواق التوقعات تتغير قبل أن تتغير أسعار النفط أو الأسهم، فهل ستبدأ المؤسسات في مراقبة هذه البيانات؟ وهل ستُدرج تقلبات السلسلة في النماذج الكلية كمؤشرات مرجعية؟ وهل ستعتبر وسائل الإعلام والمتداولون احتمالات أسواق التوقعات بمثابة إشارات تحذيرية للمخاطر؟

هذه الأسئلة لا تزال بلا إجابة، لكن الاتجاه واضح. التعبير الأول عن المخاطر يتحول من إشارة جرس افتتاح السوق التقليدي، إلى سوق رقمية تعمل على مدار الساعة. عندما يمكن تداول الحرب بشكل فوري، فإن السوق لم تعد مجرد رد فعل سلبي، بل تشارك في عملية تسعير المخاطر ذاتها.