第二次香港IPO尝试:此前申报失效后的补交

武汉艾美森生命科学有限公司,一家中国的早期癌症筛查公司,已向香港联交所重新递交招股说明书申请主板上市,并以渤海银行国际和上海浦东发展银行国际作为联席保荐人。此次递交是在公司于2025年9月28日首次申报失效之后进行的。若能成功,艾美森将成为香港首家聚焦甲基化技术的癌症早筛领域、在港公开上市的公司。

艾美森成立于2015年1月,由张梁露博士创办,专注于利用甲基化技术对高发、高死亡率癌症进行早期发现。公司已开发出两款主要已上市产品:用于肝癌检测的Aixingan,以及用于尿路上皮癌检测的Aiguangle,并且还有四款处于研发中的候选产品。Aixingan是全球首个采用甲基化技术、配合实时定量PCR (qPCR) 的肝癌检测试剂。Aiguangle仅需1毫升尿液样本即可用于无创尿路上皮癌检测。截至2025年末,公司研发团队共有40人,其中65%拥有本科及以上学历,并已拥有81项已登记的中国专利,包括59项发明专利。

尽管营收增长 仍持续亏损

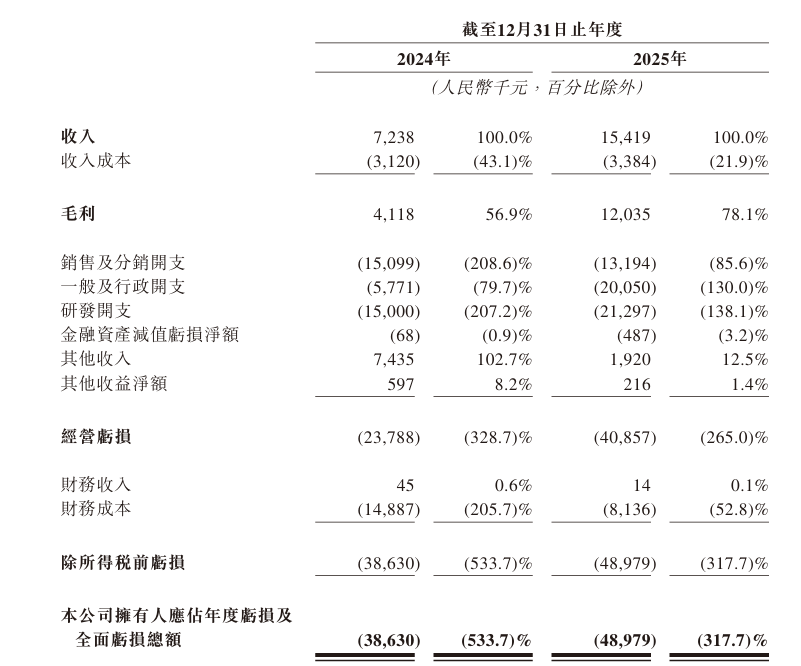

尽管投入了产品研发工作,艾美森依然未实现盈利。在2024年和2025年的报告期内,公司分别实现约723.8万元人民币和1541.9万元人民币的营收,分别对应113%的同比增长。但净亏损分别达到3863万元人民币和4898万元人民币,两年累计亏损达8761万元人民币。毛利润分别为411.8万元人民币和1203.5万元人民币。

公司将持续亏损归因于其处于早期开发阶段,并在招股说明书中表示,自登记以来,公司经营重点已转向商业计划、融资、临床前试验和临床试验。公司预计随着其将更多产品管线实现商业化,财务表现将改善,但已明确表示尽管费用更高且存在以股份为基础的薪酬,其仍预计在2026年出现亏损。虽然到2025年末,净资产已转为正值,达到2694.5万元人民币,但公司的现金流仍高度依赖外部融资,表明其风险抵御能力较弱。

研发支出远超营收

作为一家技术驱动的生物科技公司,艾美森在研发方面投入了大量资源。2024年研发支出占营收的比例为207.2%,2025年为138.1%。公司的未来盈利能力在很大程度上取决于候选产品的成功研发、监管批准与商业化。

在招股说明书的风险披露中,艾美森强调,大多数候选产品仍处于设计或临床开发阶段,公司已将其大部分时间和财务资源投入到这些产品的研发与商业化。公司明确警告称,它可能无法以可接受的成本按时完成临床试验,或者可能根本无法完成临床试验。此外,成功的临床前研究和早期临床试验并不能保证后续临床试验将产生类似结果,或最终获得监管批准。

客户集中度高 且对关联方依赖显著

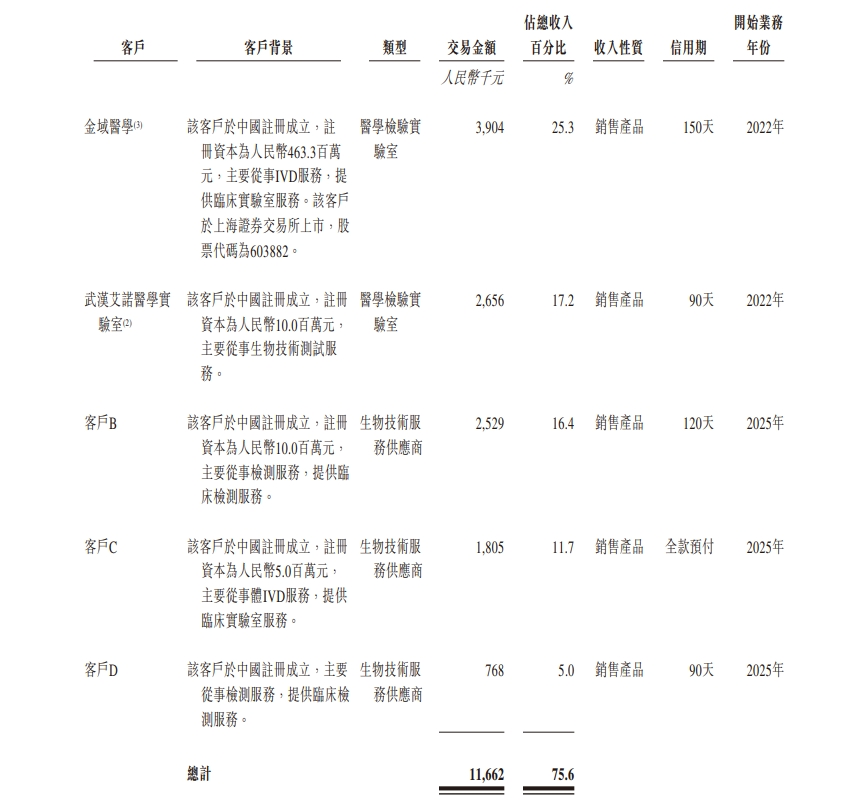

客户集中度构成了重大挑战。2024年和2025年,公司前五大客户合计实现收入分别为530万元人民币和1170万元人民币,占当期总营收的73.2%和75.6%。每年最大的客户分别贡献380万元人民币和390万元人民币,分别占当期营收的52.1%和25.3%。

值得注意的是,创始人张梁露全资拥有的武汉艾诺医疗检验实验室是公司在2024年的最大客户,贡献了52.1%的营收。这意味着约有一半的2024年营收来自控股股东的实验室。第三方医疗检测领域龙头津裕医疗以67.4万元人民币的销售额位列第二,销售额占营收的 (9.3% of revenue) 。津裕医疗的主要股东梁耀明担任艾美森股东苏州景禾的实际控制人。此外,股东广东科拍生物科技的销售额以37.5万元人民币位列第三,销售额占营收的 (5.2% of revenue) 。

这两家关联方合计贡献的收入占总收入的57.3%,体现出显著的关联交易依赖。

在2025年,前五大客户的结构发生了变化。武汉艾诺医疗检验实验室从第一名降至第二名,收入占比下降至17.2%,由一家非关联的第三方机构取代其成为第一。股东广东科拍生物科技仍在前五之列,且与第三方医疗检测及体检机构并列。尽管结构有所改善,前五大客户合计的收入仍超过75%,表明高客户集中度问题仍未得到解决。

艾美森在招股说明书中强调,公司很可能在可预见的未来继续依赖有限数量的客户来获取大部分收入,在某些情况下,单一客户的收入占比可能会提高。如果丢失一个或多个主要客户,或任何主要客户减少采购量,将显著降低营收。

监管挑战下的市场机会

根据招股说明书中引用的Frost & Sullivan数据,2024年,在中国所有癌症中,肝癌发病率排名第四,而癌症相关死亡率排名第二。尿路上皮癌的特点是复发率较高。对这些癌症的早期发现可以显著提高患者生存率,并降低与晚期治疗相关的医疗成本。中国肿瘤分子检测市场仍处于早期阶段,但发展迅速:从2019年的43亿元人民币增长到2024年的87亿元人民币,复合年增长率为15.2%。预计该市场到2033年将达到388亿元人民币,且2024年至2033年的复合年增长率为18.1%。

不过,艾美森面临多重挑战:预计2026年将出现亏损的十年持续亏损、研发支出显著高于营收,以及较大的临床与监管批准风险。

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.