الملخص التنفيذي

-

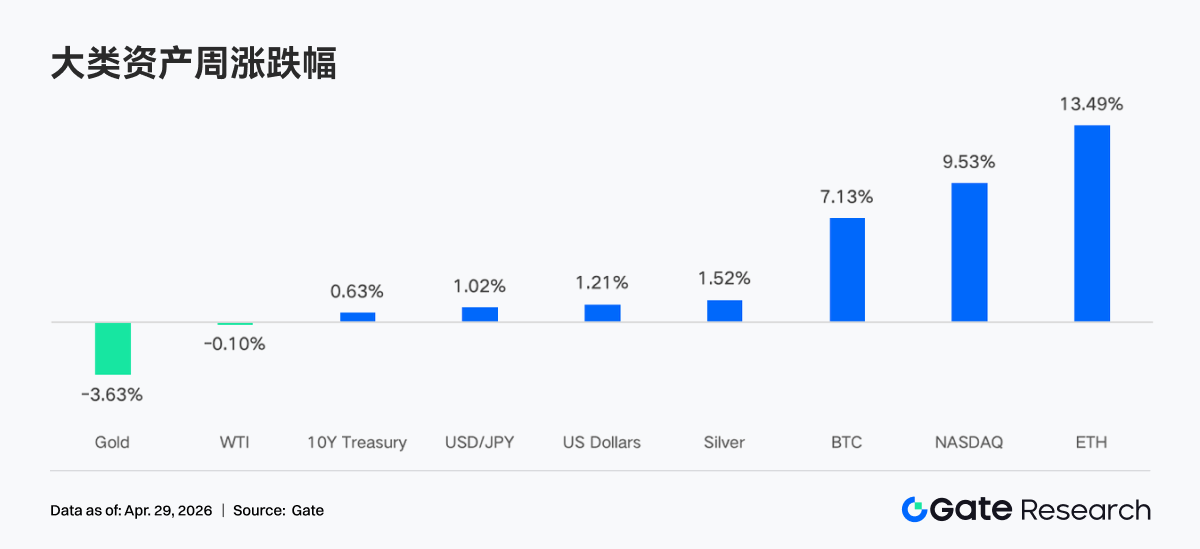

اتسم سوق العملات الرقمية الأسبوع الماضي بحالة "تفاؤل حذر"، مدعومًا بتراجع المخاطر الجيوسياسية في الشرق الأوسط وارتفاع التوقعات بخفض الفائدة من الاحتياطي الفيدرالي هذا العام، مما عزز المعنويات. ارتفع BTC من $68,000 إلى أكثر من $77,000، مع استمرار صافي التدفقات الداخلة إلى صناديق BTC ETF.

-

تراجعت وتيرة التداول في TradFi عن ذروة مارس، لكن الذهب لا يزال الأصل الأساسي، بينما استعادت الأسهم والسلع جزءًا من حصتها السوقية.

-

يواصل رأس المال على السلسلة التركّز في المنصات عالية السيولة وكثيفة التداول. سجلت PancakeSwap حجم تداول أسبوعي يقارب $36 مليار، في حين تميز نظام Solana البيئي بتداولات "صغيرة الحجم وعالية التكرار".

-

عادت تدفقات العملات المستقرة بوضوح إلى أصول USD المخصصة للتسوية، مع اقتراب عرض USDT من $200 مليار. في المقابل، شهدت USDe تدفقات خارجة أسبوعية تقارب $2 مليار.

-

بعد حادثة rsETH، انخفضت شهية المخاطر على السلسلة بشكل ملحوظ. هبط رصيد الإقراض في Aave بنسبة %26.7 في أسبوع، وارتفعت معدلات الاقتراض الأساسية للعملات المستقرة، وتحول رأس المال بسرعة إلى منافسين مثل Spark.

-

أظهر سوق المشتقات تباينًا كلاسيكيًا—"معدلات تمويل سلبية مع تذبذب عند مستويات مرتفعة"—مع استمرار تكدس صفقات البيع على عقود BTC الدائمة، بينما وفرت الطلبات الفورية والمؤسساتية الدعم. ارتفعت التقلبات الضمنية وأحجام تداول الخيارات.

-

على صعيد المؤسسات والمنصات، ارتفع حجم التداول الفوري بنسبة %20.09 أسبوعيًا مع أكثر من 30 فرصة جديدة. بلغ حجم التداول ورأس المال في CrossEx مستويات قياسية—بارتفاع %79 و%816 على التوالي—مع تسارع المؤسسات في تنفيذ استراتيجيات المراجحة والتحوط بين المنصات. يتقدم نظام التداول 3.0، وتتعزز البنية التحتية، ويتسارع وصول رأس المال المؤسسي.

1. تحليل تركيز السوق

سادت حالة "تفاؤل حذر" في سوق العملات الرقمية الأسبوع الماضي، مدفوعة بتراجع المخاطر الجيوسياسية في الشرق الأوسط، وارتفاع التوقعات بخفض الفائدة من الاحتياطي الفيدرالي، واستمرار الطلب المؤسسي الذي قام بالتحوط ضد ضغوط جني الأرباح من حاملي المراكز قصيرة الأجل. ارتفع BTC من حوالي $68,000 إلى أكثر من $77,000، أي بنسبة تقارب %12.

جدد تمديد ترامب لاتفاق وقف إطلاق النار مع إيران الإشارة إلى الرغبة في حل دبلوماسي، لكن المفاوضات حول اتفاق سلام طويل الأمد لا تزال متعثرة. يظل مضيق هرمز، الذي يمر عبره حوالي خمس إمدادات النفط العالمية، مغلقًا، مما دفع النفط للارتفاع إلى $95 للبرميل. قامت الأسواق بتسعير معظم المخاطر الطرفية من الشرق الأوسط في الأسابيع الأخيرة، مع ارتفاع كل من BTC وETH—وأظهرت ETH مرونة أكبر بدعم من توقعات النظام البيئي—كما تعافت الأسهم من موجة البيع في مارس. مع اقتراب اجتماع FOMC، بقيت العوائد مستقرة، حيث بلغ عائد سندات الخزانة لأجل 10 سنوات %4.30. يتماسك مؤشر الدولار الأمريكي بالقرب من 98 بعد تراجعه من فوق 100. لا يزال الذهب تحت الضغط بفعل الدولار ومعدلات الفائدة. في الوقت نفسه، رفعت توقعات رفع الفائدة من بنك إنجلترا الجنيه الإسترليني إلى حوالي 1.36؛ وقد يؤدي رفع بمقدار 22 نقطة أساس بنهاية العام إلى تقليص الدعم البنيوي للدولار.

من المتوقع أن تُبقي لجنة السوق المفتوحة الفيدرالية على معدلات الفائدة دون تغيير هذا الأسبوع، لكن السوق سيركز على أي تغييرات في صياغة البيانات حول التضخم، وصدمات الحروب، وتوازن المخاطر، وإشارات التعديل المحتملة لمعدل الحياد طويل الأجل (%3.1). ارتفعت التوقعات بخفض الفائدة من الاحتياطي الفيدرالي هذا العام بشكل حاد، حيث بلغت احتمالية خفض بمقدار 25 نقطة أساس بحلول ديسمبر %39—ارتفاعًا من %23. ويعود ذلك جزئيًا إلى إسقاط وزارة العدل تحقيقها مع باول، ما يمهد الطريق أمام والش لخلافته كرئيس للاحتياطي الفيدرالي، وجزئيًا لتوقعات السوق بأن عودة أسعار النفط إلى طبيعتها ستمنح الاحتياطي الفيدرالي مجالًا أكبر للتيسير في وقت لاحق من هذا العام.

2. تحليل السيولة

2.1 صافي قيمة أصول BTC ETF يتجاوز $102.64 مليار

واصلت صناديق BTC ETF سلسلة صافي التدفقات الداخلة منذ 14 أبريل، مع أربعة أيام إيجابية وصافي تدفق أسبوعي بقيمة $585 مليون. سجلت صناديق ETH ETF تدفقات داخلة بقيمة $87.3 مليون، بوتيرة أبطأ من الأسبوع السابق، لكن المعنويات العامة لا تزال إيجابية والقناعة المؤسسية قوية.

أعلى صناديق BTC ETF من حيث صافي التدفقات الداخلة:

-

IBIT (BlackRock): $476.6 مليون

-

ARKB (ARK 21Shares): $59.6 مليون

أعلى صناديق ETH ETF من حيث صافي التدفقات الداخلة:

-

ETHA (BlackRock): $61.9 مليون

-

ETHB (Bitwise): $47.8 مليون

تتركز التدفقات بشكل كبير: تصدرت IBIT من BlackRock بقيمة $476 مليون (أكثر من %80 من تدفقات BTC ETF)، بينما تصدرت ETHA صناديق ETH بقيمة $61.9 مليون. تستمر صناديق GBTC وETHE من Grayscale في تسجيل تدفقات خارجة مستمرة، مما يعكس التحول الهيكلي المستمر من المنتجات مرتفعة الرسوم إلى البدائل منخفضة الرسوم.

حتى 24 أبريل، تجاوز صافي قيمة أصول صناديق BTC ETF الفورية الأمريكية $102.64 مليار، أي حوالي %6.5 من القيمة السوقية الإجمالية للبيتكوين. يبلغ صافي قيمة أصول صناديق ETH ETF حوالي $13.79 مليار، أي ما يقارب %4 من القيمة السوقية لإيثريوم. منذ بداية العام، تحولت صافي تدفقات BTC ETF إلى الإيجابية عند $1.85 مليار، ما يشير إلى تجدد الثقة. ما إذا كانت التدفقات ستتجاوز أعلى مستوياتها على الإطلاق يعتمد على المعركة قرب علامة $80,000.

2.2 سيولة TradFi

-

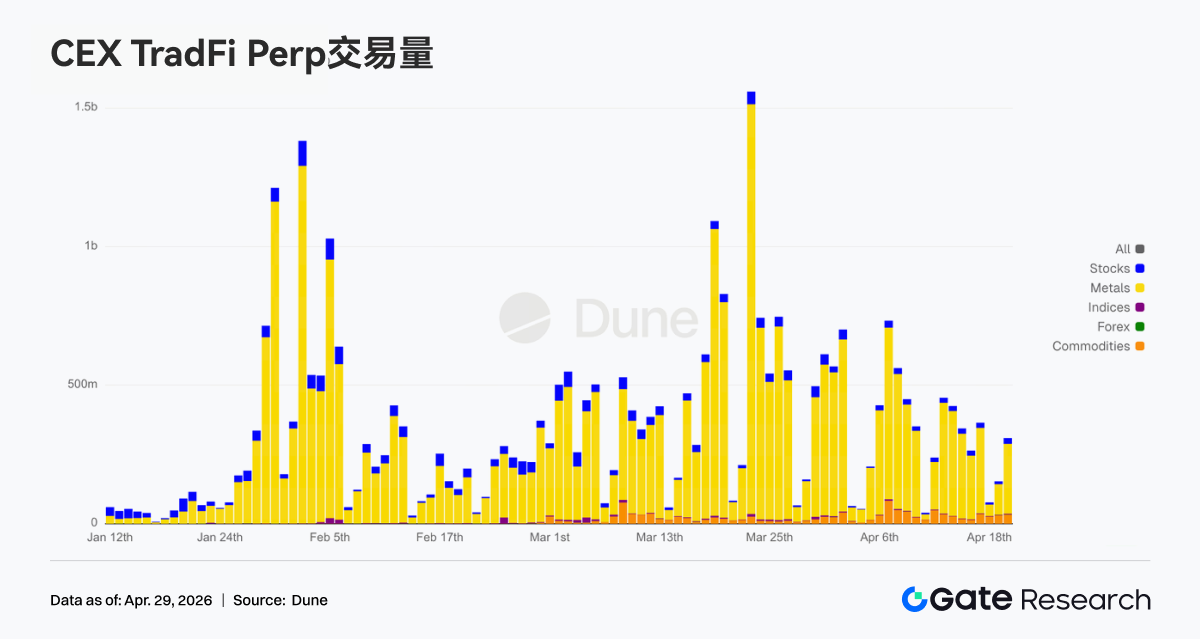

منصات TradFi الدائمة اللامركزية (Perp DEX): استمر حجم التداول الأسبوعي في التراجع ليصل إلى حوالي $10 مليار مع انحسار مخاطر الشرق الأوسط وتحسن شهية المخاطرة. لا تزال السلع مهيمنة—الذهب هو الأصل الأساسي للسوق ويتصدر من حيث الحجم—لكن حصتها تقلصت منذ ذروة مارس. ارتفعت حصة المؤشرات وصناديق ETF والأسهم، ما يشير إلى تحول تدريجي من صفقات تجنب المخاطر البحتة إلى أصول المخاطرة الأوسع.

-

منصات TradFi الدائمة المركزية (Perp CEX): منذ 20 أبريل، هدأت وتيرة التداول مقارنة بذروة مارس لكنها لا تزال نشطة. لا تزال المعادن الثمينة مهيمنة، لكن الأحجام تراجعت من أكثر من $1.5 مليار يوميًا في أواخر مارس إلى نطاق $300–500 مليون مؤخرًا، ما يعكس تحولًا من تجنب المخاطر الشديد إلى مرحلة التماسك. ارتفعت حصة الأسهم والسلع، مع إعادة بعض المستخدمين تموضعهم في الأصول الدورية والمخاطرة.

-

فئات أصول TradFi على منصات CEX: توسعت فئات أصول TradFi على منصات التداول المركزية، حيث زادت المنصات الثلاث الكبرى إدراجات TradFi وCFD (باستثناء العقود الدائمة) من 955 إلى 956، بزيادة %0.1 أسبوعيًا. سجلت الأسهم أعلى نمو، مرتفعة من 590 إلى 594، مع إضافة Gate وحدها لأربع أسهم جديدة.

-

عمق دفتر الطلبات لأصول TradFi: بالنسبة لـ XAUT (أكثر أصول TradFi تداولًا)، أظهر عمق دفتر الطلبات (Delta) عدة قراءات سلبية حادة بين 20–22 أبريل، اقتربت من -$600,000 وتزامنت مع انخفاض السعر من $4,780 إلى أقل من $4,700. بعد 22 أبريل، تحول هيكل دفتر الطلبات إلى إيجابي، مع Delta إيجابية وعمق طلبات يتراوح غالبًا بين $300,000–800,000، وبلغ ذروته قرب $1 مليون. يشير ذلك إلى دعم أقوى و"سعر ضعيف لكن سيولة متحسنة". يستمر الطلب على تخصيص الذهب، لكن زخم الارتفاع قصير الأجل أضعف بكثير مقارنة بذروة تجنب المخاطر السابقة.

3. رؤى بيانات على السلسلة

3.1 التداول يتحول نحو الفوري والمنصات عالية الدوران، وتركيز السيولة في القمة

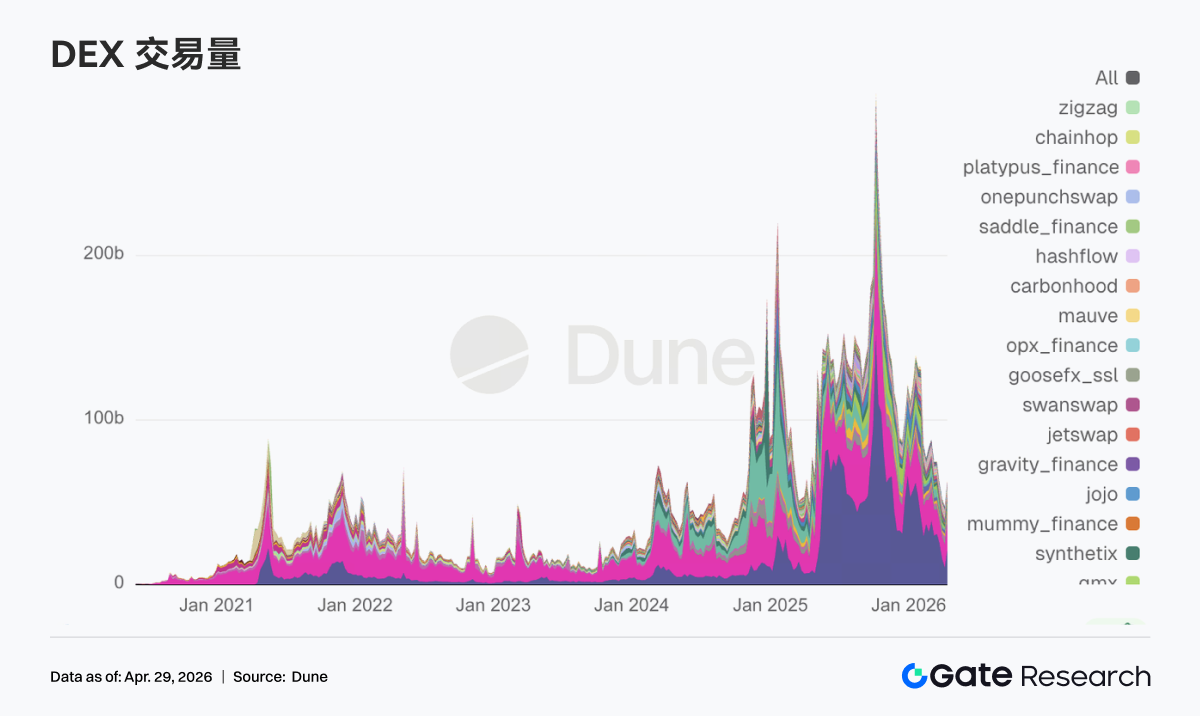

سجلت PancakeSwap حجم تداول أسبوعي يقارب $36 مليار، متقدمة بفارق كبير على Uniswap الذي سجل $18.3 مليار؛ بينما سجلت كل من Aerodrome وCurve وFluid بين $2.5–3.5 مليار. على Solana، تعاملت Raydium وMeteora مع حوالي $1 مليار لكل منهما، لكن مع أكثر من 100 مليون صفقة—ما يعكس نمط تداول "صغير الحجم، عالي التكرار". لا يزال حجم التداول قويًا، والطلب على السلسلة مستقر. مع تحول رأس المال من التمويل اللامركزي القائم على الائتمان إلى المنصات الفورية منخفضة الرسوم وعالية الدوران، تزداد السيولة تركّزًا في المجمعات الرائدة.

3.2 تدفقات العملات المستقرة تتركز على أصول التسوية بالدولار الأمريكي، وUSDe تسجل صافي تدفق خارجي أسبوعي يقارب $2 مليار

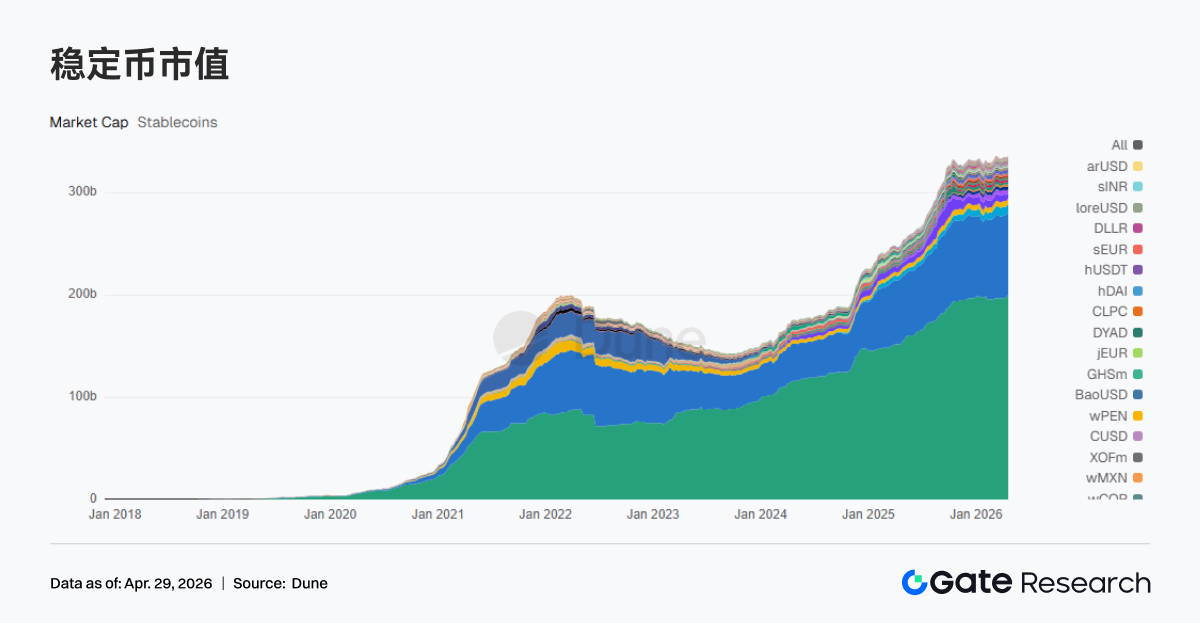

ارتفع عرض USDT إلى $199.959 مليار (بزيادة $2.418 مليار)؛ تراجع USDC إلى $80.391 مليار (بانخفاض $184 مليون)؛ ارتفع UShDS إلى $8.136 مليار (بزيادة $340 مليون)؛ انخفض USDe إلى $4.41 مليار (بانخفاض $1.997 مليار)؛ وانخفض PYUSD إلى $2.75 مليار (بانخفاض $677 مليون). تتركز تدفقات العملات المستقرة في الأصول الدولارية عالية السيولة والمخصصة للتسوية المباشرة، بينما شهدت العملات المستقرة الموجهة للعائدات والمركبة تدفقات خارجة كبيرة—حيث فقدت USDe ما يقارب $2 مليار. تركز العملات المستقرة الرائدة على التسوية والامتثال، مع إطلاق Circle وOSL تحويل USD/USDC بنسبة 1:1 وهامش موحد، وقامت Tether بتجميد $344 مليون USDT بالتنسيق مع جهات إنفاذ القانون.

3.3 تسعير مخاطر LST يصبح أكثر تعقيدًا، والبروتوكولات الكبرى تسجل تدفقات خارجة معتدلة

شهدت بروتوكولات Lido وRocket Pool وJito وJupiter Staked SOL—وهي من أبرز بروتوكولات LST على ETH وSolana—تدفقات خارجة بين %2–%5 الأسبوع الماضي. بعد حادثة rsETH، تعيد السوق تسعير مخاطر إعادة التخزين وعبر السلاسل بدلًا من التخلي عن عوائد التخزين. سجلت البروتوكولات الكبرى تراجعًا طفيفًا في الحجم، في حين شهدت المسارات عالية التعقيد والمعززة للعائدات انسحابات أكبر. اقترحت Lido، بصفتها البروتوكول الرائد، استخدام ما يصل إلى 2,500 stETH للإنقاذ، ما يبرز الطبيعة النظامية للمخاطر الأخيرة والحاجة إلى استجابة منسقة من DeFi.

3.4 تراجع حاد في الإقراض على Aave، وتحول رأس المال إلى المنافسين

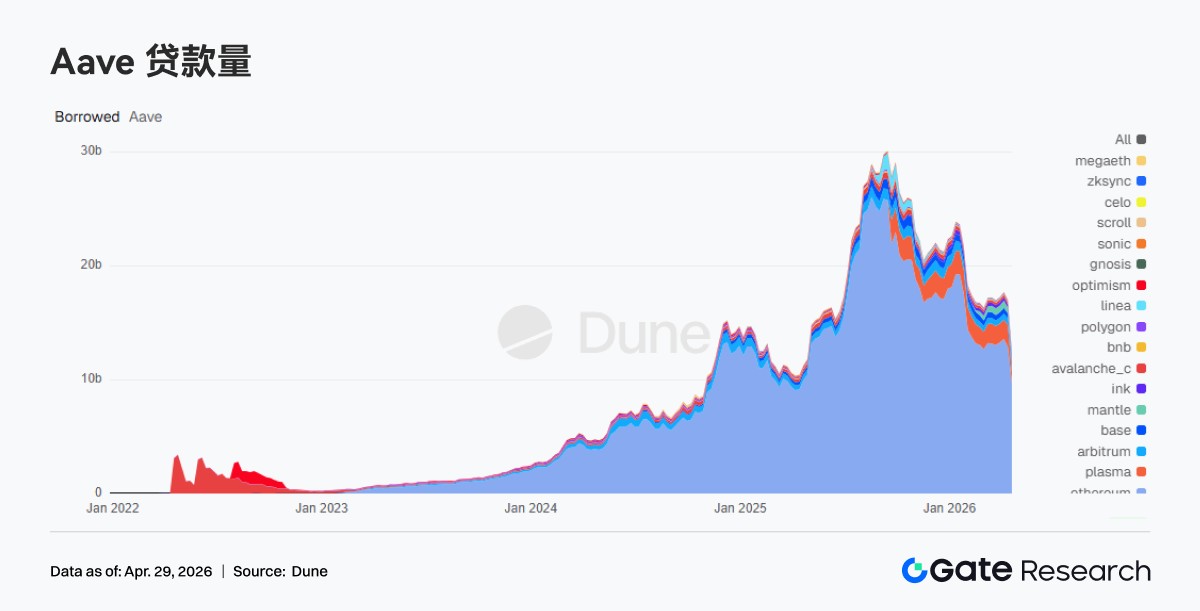

انخفض إجمالي الإقراض على Aave من $17.027 مليار إلى $12.481 مليار (بانخفاض $4.546 مليار أو -%26.7) في أسبوع. على الشبكة الرئيسية لإيثريوم، انخفض الإقراض من $12.88 مليار إلى $9.671 مليار؛ وتراجعت Plasma من $1.93 مليار إلى $942 مليون. يعكس هذا الانخفاض المتدرج عمليات السحب المدفوعة بالمخاطر. بعد حدث rsETH، جمدت Aave أزواج rsETH/wrsETH متعددة السلاسل وقيّدت اقتراض WETH الجديد، ما سرّع التقلص. بقي معظم رأس المال على السلسلة، لكنه تحول إلى منافسين مثل Spark.

3.5 تشدد السيولة وارتفاع حاد في معدلات الأصول الأساسية على Aave

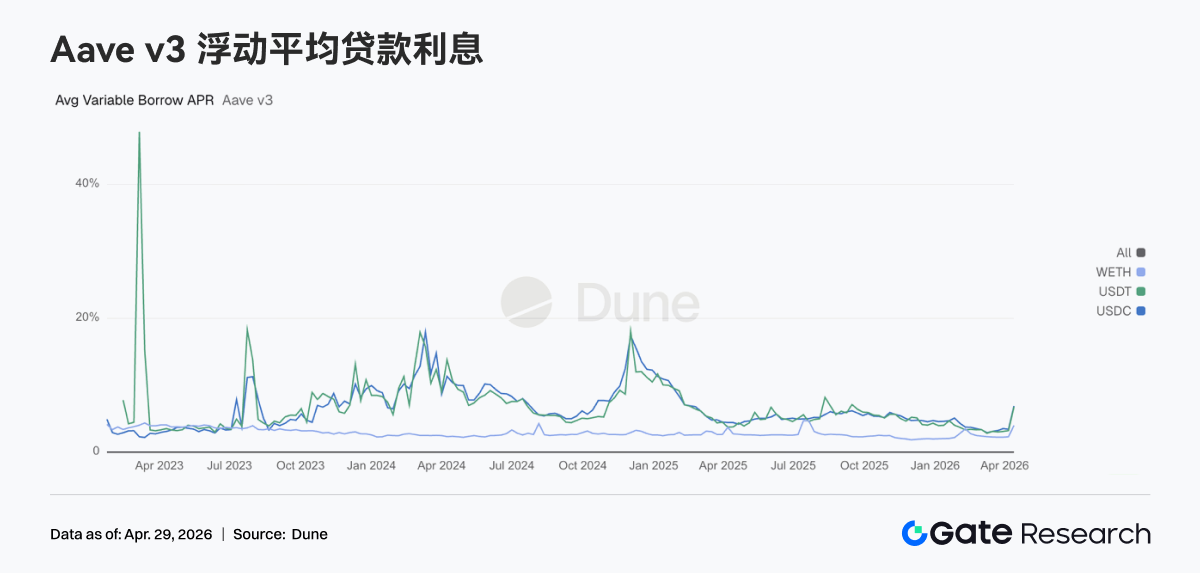

ارتفع متوسط معدل اقتراض USDC على Aave Ethereum V3 الأسبوع الماضي إلى %12.50 (من %6.91)؛ وUSDT إلى %13.30 (من %6.76)؛ وWETH إلى %5.21 (من %4.00). تعكس هذه المعدلات المرتفعة ضغوط السيولة على العملات المستقرة. مع استمرار مخاطر rsETH، بلغت نسبة استخدام USDC وغيرها من الأصول الأساسية في سوق إيثريوم الأساسي قرابة %100، مع تجميد بعض السيولة وارتفاع معدلات الاقتراض. يتزايد الطلب على السيولة الدولارية القابلة للسحب، ويدخل السوق في مرحلة إصلاح السيولة. قد تؤدي جهود الإنقاذ المشتركة إلى إعادة المعدلات لطبيعتها خلال الأسابيع المقبلة.

3.6 الإيرادات تتحول نحو التسوية والتقلب، وبروتوكولات الإقراض تستفيد

ظلت إيرادات Tether وCircle مستقرة؛ بينما تراجعت إيرادات Hyperliquid وPump بأكثر من %10 أسبوعيًا؛ وقفزت إيرادات Aave بأكثر من %40 إلى ما يقارب $2.9 مليون وسط تقلب في المعدلات. لا تزال إصدارات العملات المستقرة وعمليات التسوية تمثل أكثر مصادر التدفق النقدي استقرارًا. تتباين إيرادات بروتوكولات التداول، فيما تستحوذ بروتوكولات الإقراض على إيرادات أعلى خلال فترات التقلب وإعادة هيكلة المراكز. يعكس ارتفاع إيرادات Aave رغم تراجع الإقراض تسارع فك المراكز وتدوير رأس المال.

4. تتبع المشتقات

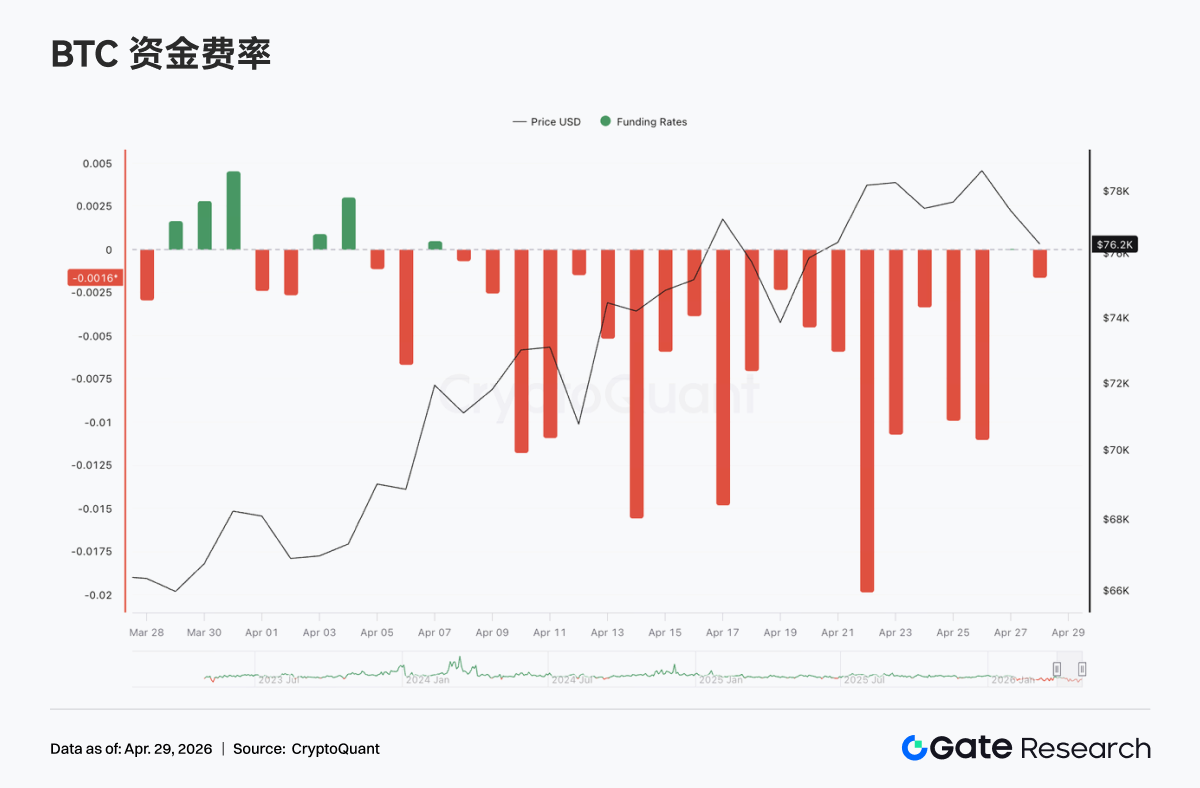

4.1 معدل تمويل BTC سلبي بعمق مع ارتفاع الاهتمام الصريح—تزايد مخاطر ضغط صفقات البيع

ظلت معدلات التمويل لعقود BTC الدائمة سلبية بشكل عميق الأسبوع الماضي، مع العديد من القراءات المتطرفة (وصلت إلى -0.02)، ما يعكس استمرار المعنويات السلبية وتكدس صفقات البيع. في المقابل، اتجه سعر BTC إلى الأعلى منذ أوائل أبريل، ليصل إلى $78,000 تقريبًا في 20 أبريل—وهو تباين بين "تمويل سلبي عميق وسعر مرتفع"، حيث يدفع البائعون التمويل أثناء تحملهم ضغط السعر.

ارتفع الاهتمام الصريح (OI) من $21 مليار إلى أكثر من $25 مليار، مع تراجعات طفيفة فقط. استمرار التمويل السلبي وارتفاع OI يعني أن المراكز الجديدة في الغالب صفقات بيع—ما يشكل تباينًا تقليديًا بين "إضافة بيع والسعر لا ينخفض".

بلغ OI ذروته حول 17 و22 أبريل، متزامنًا مع ارتفاعات وتذبذبات السعر، بينما ظل التمويل سلبيًا—ما يشير إلى أن البائعين لم يُغلقوا مراكزهم، بل استمروا في الإضافة. عادةً ما تشير تركيبة "تمويل سلبي وOI مرتفع وسعر قوي" إلى تزايد زخم ضغط البيع. إذا اخترق السعر للأعلى، قد يؤدي تغطية صفقات البيع إلى تسارع المكاسب. لكن ارتفاع OI والتباين يعني أيضًا ارتفاع الرافعة المالية—وفي حال ضعف السعر، قد يؤدي فك الرافعة إلى تقلبات حادة.

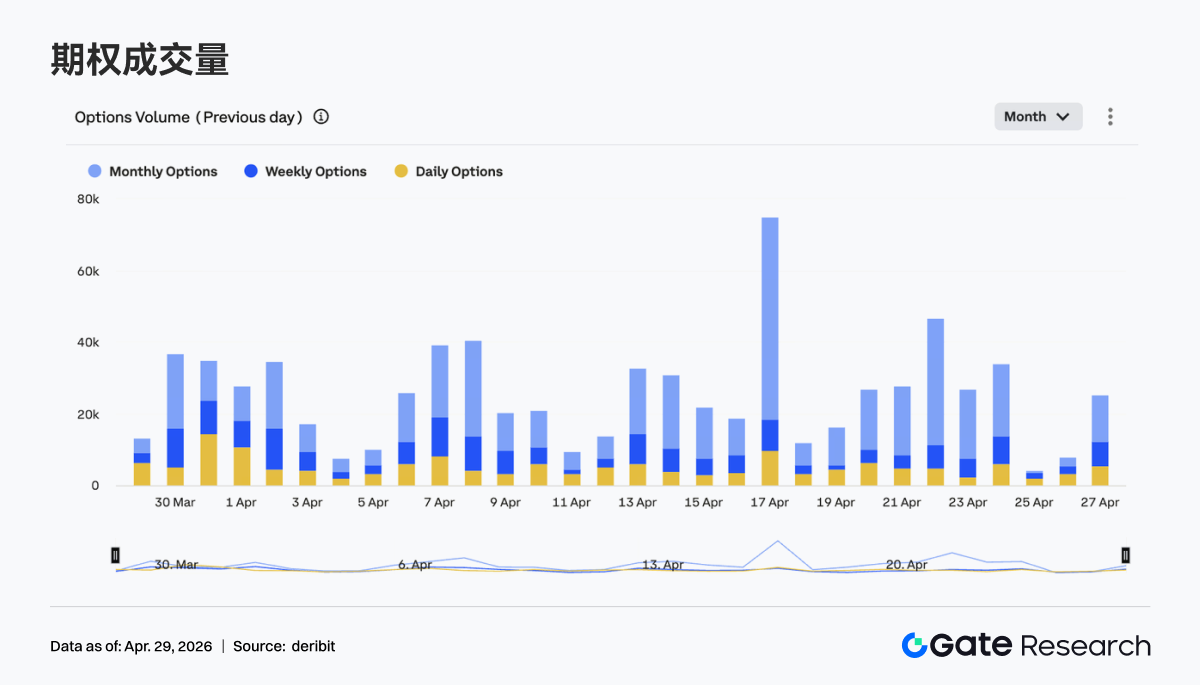

4.2 حجم تداول الخيارات يرتفع بشكل متقطع، والعقود الشهرية لا تزال مهيمنة

شهد حجم خيارات BTC ارتفاعات حادة حول 17 و23 أبريل، مع تداول يومي أعلى بكثير من المتوسطات الأسبوعية. تظل الخيارات الشهرية مهيمنة، متفوقة باستمرار على الآجال الأسبوعية واليومية. يظهر ذلك أن السوق يركز على التموضع متوسط الأجل، بينما تُستخدم الخيارات قصيرة الأجل لأغراض مرتبطة بالأحداث أو التحوّط.

تتزامن قفزات الحجم مع تحركات سعرية حادة أو قمم محلية، ما يعكس زيادة التحوّط والتداول النشط مع صعود الأسعار. لم يتحول السوق إلى آجال أقصر—فالهياكل متوسطة الأجل لا تزال سائدة—لكن ارتفاعات الحجم النبضية تعني أنه عند مستويات سعرية رئيسية، تتكثف احتياجات تداول التقلبات وإدارة المخاطر، ما قد يغذي تقلبات سعرية قصيرة الأجل.

4.3 ارتفاع التقلب الضمني عبر جميع الآجال، وانبساط هيكل الآجال

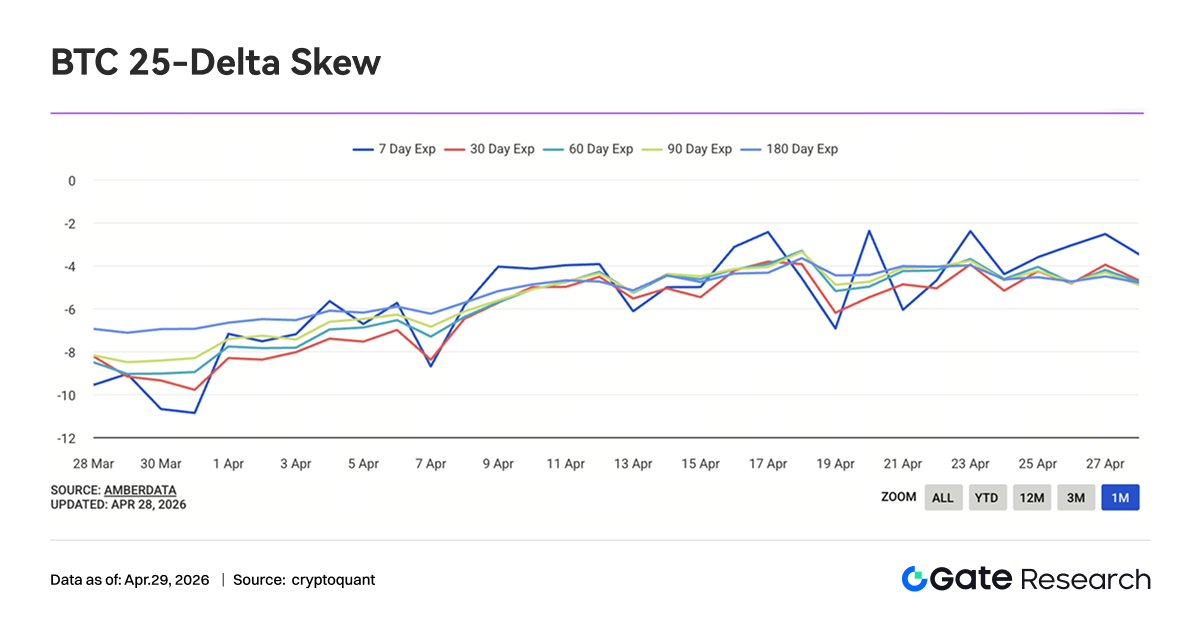

ارتفع التقلب الضمني لعقود BTC عبر جميع الآجال الأسبوع الماضي—7 أيام، 30 يومًا، 60 يومًا، وفترات أطول—بعد هبوطها في مطلع الشهر. كان التقلب الضمني قصير الأجل (7D) الأكثر تذبذبًا، مرتفعًا من -10 إلى حوالي -3، ما يعكس إعادة تسعير حادة للمخاطر القريبة. تقلص الفارق بين الآجال، ما أدى إلى انبساط هيكل الآجال.

منذ منتصف أبريل، ارتفعت التقلبات الضمنية عبر جميع الآجال معًا، ما يعكس حالة عدم يقين أكبر بشأن التقلب المستقبلي، وليس أحداثًا معزولة فقط. يعزز الجمع بين ارتفاع التقلب الضمني والأسعار المرتفعة الرؤية بوجود تباين متزايد في السوق وطلب أعلى على التحوّط. مع انبساط هيكل الآجال، يقل الفارق بين علاوات المخاطر قصيرة ومتوسطة الأجل—وفي حال حدوث اختراق سعري، لا يزال أمام التقلب الضمني مجال للارتفاع.

4.4 استقرار مؤشر تقلب BTC بعد اتجاه هبوطي، وضغط على التقلب قصير الأجل

اتجه مؤشر تقلب BTC (BVOL) للانخفاض، واستقر حول 41 بعد هبوط حاد منتصف أبريل. لم تتسع التقلبات خلال ارتفاعات الأسعار—بل انكمشت، ما يدل على أن تسعير استمرار الاتجاه في السوق قد استقر وتلاشت حالة الذعر.

انخفضت التقلبات بشكل حاد حول 18 أبريل، متزامنة مع تراجع السعر ثم ارتداده، ما يشير إلى دخول السوق مرحلة أكثر هدوءًا بعد موجة تقلب. النظام الحالي—"تماسك سعري مرتفع المستوى مع تقلب منخفض"—يعني أن السوق يبني لحركة اتجاهية قادمة. إذا تم اختراق النطاق السعري، من المرجح أن تقفز التقلبات بسرعة، ما يدفع لإعادة تسعير سريعة في المشتقات.

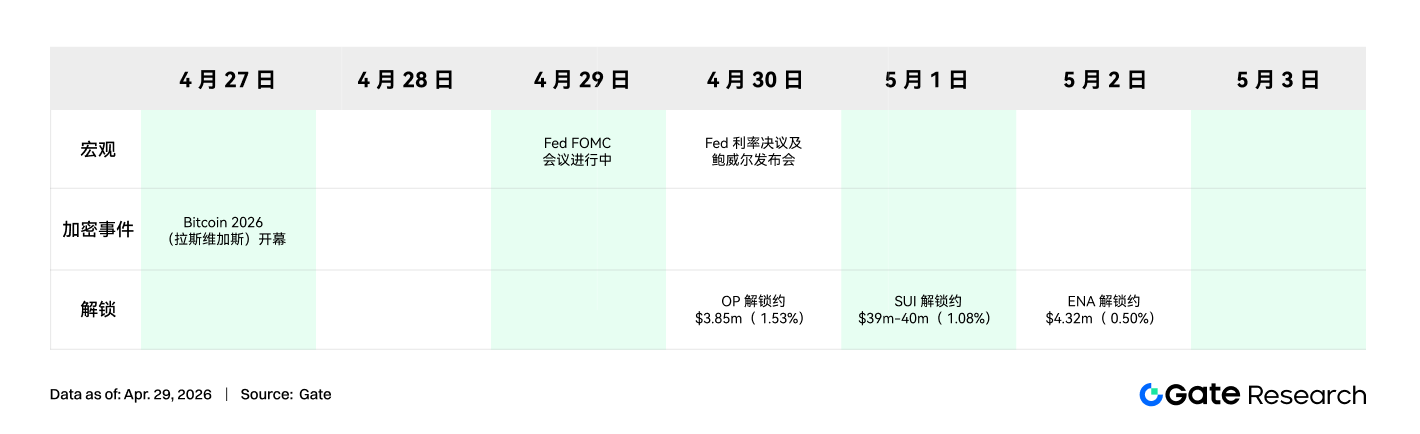

5. توقعات الأسبوع

6. تحديث Gate المؤسسي

-

تحسين هيكل التداول—الأداء يتفوق على الصناعة

-

حجم تداول ورأس مال CrossEx يحققان مستويات قياسية جديدة

-

ترقيات تقنية نظام التداول في Gate—إطلاق بنية 3.0 قريبًا

-

بنية 3.0 جاهزة للإطلاق، ومن المتوقع بدء اختبار العملاء في مايو.

-

تقنيات SBE وBBO في الوقت الفعلي نشطة، ما عزز بشكل كبير كفاءة البيانات والمطابقة.

-

تحسين مستمر للزمن والاستجابة وواجهات API، ما يعزز التداول عالي التردد.

-

تواصل تطوير البنية التحتية للمؤسسات وTradFi

مصادر البيانات:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

أبحاث Gate هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية، تقدم محتوى متعمقًا يشمل التحليل الفني، رؤى السوق، أبحاث الصناعة، التوقعات، وتحليل السياسات الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في سوق العملات الرقمية على مخاطر مرتفعة. ننصح المستخدمين بشدة بإجراء أبحاثهم المستقلة وفهم طبيعة الأصول والمنتجات قبل اتخاذ أي قرارات استثمارية. لا تتحمل Gate أي مسؤولية عن أي خسائر أو أضرار ناتجة عن مثل هذه القرارات الاستثمارية.