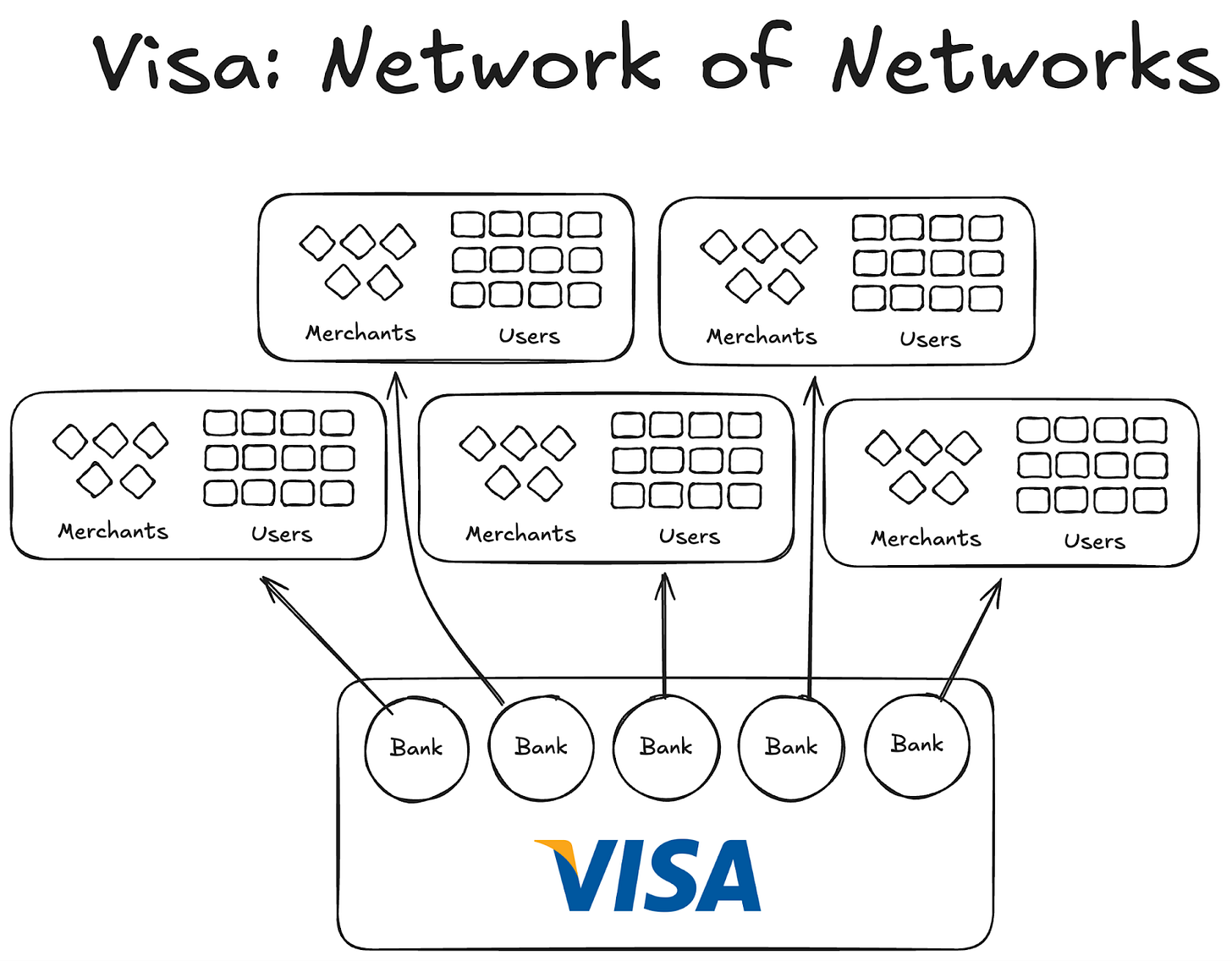

Die Visa-Wirkung

In den 1960er Jahren herrschte Chaos bei Kreditkarten. Banken in den USA versuchten, eigene Zahlungsnetzwerke zu etablieren, doch jedes funktionierte isoliert. Wer eine Karte der Bank of America besaß, konnte sie nur bei Händlern einsetzen, die eine Vereinbarung mit dieser Bank hatten. Versuchten Banken, ihr Netzwerk über die eigenen Grenzen hinaus zu erweitern, stießen alle Kartenzahlungen auf das grundlegende Problem der Interbanken-Abwicklung.

Akzeptierte ein Händler Karten, die von einer anderen Bank ausgegeben wurden, musste die Transaktion über das veraltete, scheckbasierte Abwicklungssystem abgewickelt werden. Je mehr Banken sich beteiligten, desto komplexer und schwieriger wurde die Abwicklung.

Dann kam Visa. Die eingeführte Technologie war zwar ein entscheidender Faktor für den Wandel im Kartenzahlungsverkehr, doch der eigentliche Durchbruch bestand darin, dass Visa universell skalierte und Banken weltweit für sein Netzwerk gewinnen konnte. Heute ist nahezu jede Bank auf der Welt Teil des Visa-Netzwerks.

Auch wenn das heute selbstverständlich erscheint, verdeutlicht die Vorstellung, die ersten tausend Banken innerhalb und außerhalb der USA von einer Kooperation zu überzeugen statt eines eigenen Netzwerks, die enorme Dimension dieses Erfolgs.

Bis 1980 war Visa das dominierende Zahlungsnetzwerk und wickelte rund 60 % der Kreditkartenumsätze in den USA ab. Aktuell ist Visa in über 200 Ländern vertreten.

Der entscheidende Faktor war nicht bessere Technologie oder mehr Kapital, sondern die Struktur: ein Modell, das Anreize schuf, Eigentum verteilte und einen wachsenden Netzwerkeffekt erzeugte.

Heute stehen Stablecoins vor genau demselben Fragmentierungsproblem. Die Lösung könnte das gleiche Modell sein, das Visa vor fünfzig Jahren nutzte.

Experimente vor Visa

Andere Unternehmen vor Visa konnten sich nicht durchsetzen.

American Express (AMEX) versuchte, seine Kreditkarte als unabhängige Bank zu skalieren, doch das funktionierte nur, solange neue Händler dem Bankennetzwerk beitraten. Im Gegensatz dazu stand BankAmericard, bei der die Bank of America das Kreditkartennetzwerk besaß und andere Banken lediglich von den Netzwerkeffekten und dem Markenwert profitierten.

AMEX musste jeden Händler und Nutzer einzeln überzeugen, ein Konto bei ihrer Bank zu eröffnen. Visa hingegen skalierte, indem es direkt die Banken ins Netzwerk holte; jede Bank, die dem Visa-Kooperationsnetzwerk beitrat, brachte automatisch Tausende neue Kunden und Hunderte neue Händler mit.

BankAmericard hatte hingegen Probleme mit der Infrastruktur. Sie wussten nicht, wie sie Kartentransaktionen effizient zwischen verschiedenen Kunden- und Händlerbankkonten abwickeln konnten. Ein effizientes Abwicklungssystem fehlte.

Je mehr Banken hinzukamen, desto größer wurde das Problem. So entstand Visa.

Visas vier Säulen der Netzwerkeffekte

Aus der Visa-Geschichte lassen sich einige zentrale Punkte ableiten, die den wachsenden Netzwerkeffekt ermöglichten:

- Visa agierte als unabhängige dritte Partei. Damit keine Bank Konkurrenz befürchten musste, wurde Visa als kooperative, unabhängige Organisation gegründet. Nicht Visa konkurrierte um die Verteilung, sondern die Banken untereinander.

- Die teilnehmenden Banken erhielten einen Anreiz zur Beteiligung am Gesamtgewinn. Jede Bank bekam einen Anteil am Profit, entsprechend dem von ihr abgewickelten Transaktionsvolumen.

- Die einzelnen Banken hatten Mitspracherecht bei den Netzwerkfunktionen. Visa-Regeln und Änderungen mussten durch Abstimmung aller beteiligten Banken mit einer Mehrheit von 80 % genehmigt werden.

- Visa vereinbarte mit jeder Bank eine Exklusivitätsklausel (zumindest zu Beginn); wer dem Kooperationsnetzwerk beitrat, durfte ausschließlich Visa-Karten und das Visa-Netzwerk nutzen und keinem anderen Netzwerk angehören – um mit einer Visa-Bank zu interagieren, musste man ebenfalls Teil des Netzwerks sein.

Als Dee Hock, der Gründer von Visa, durch die USA reiste, um Banken für das Visa-Netzwerk zu gewinnen, musste er jeder einzelnen Bank erklären, warum der Beitritt zum Netzwerk vorteilhafter war als ein eigenes Kreditkartennetzwerk aufzubauen.

Er musste veranschaulichen, dass durch den Beitritt zu Visa mehr Nutzer und mehr Händler auf ein gemeinsames Netzwerk gebracht würden, was den Netzwerkeffekt verstärkt und weltweit digitale Transaktionen ermöglicht – und damit allen Beteiligten mehr Umsatz bringt. Wer hingegen ein eigenes Kreditkartennetzwerk gründet, bleibt auf einen sehr kleinen Nutzerkreis beschränkt.

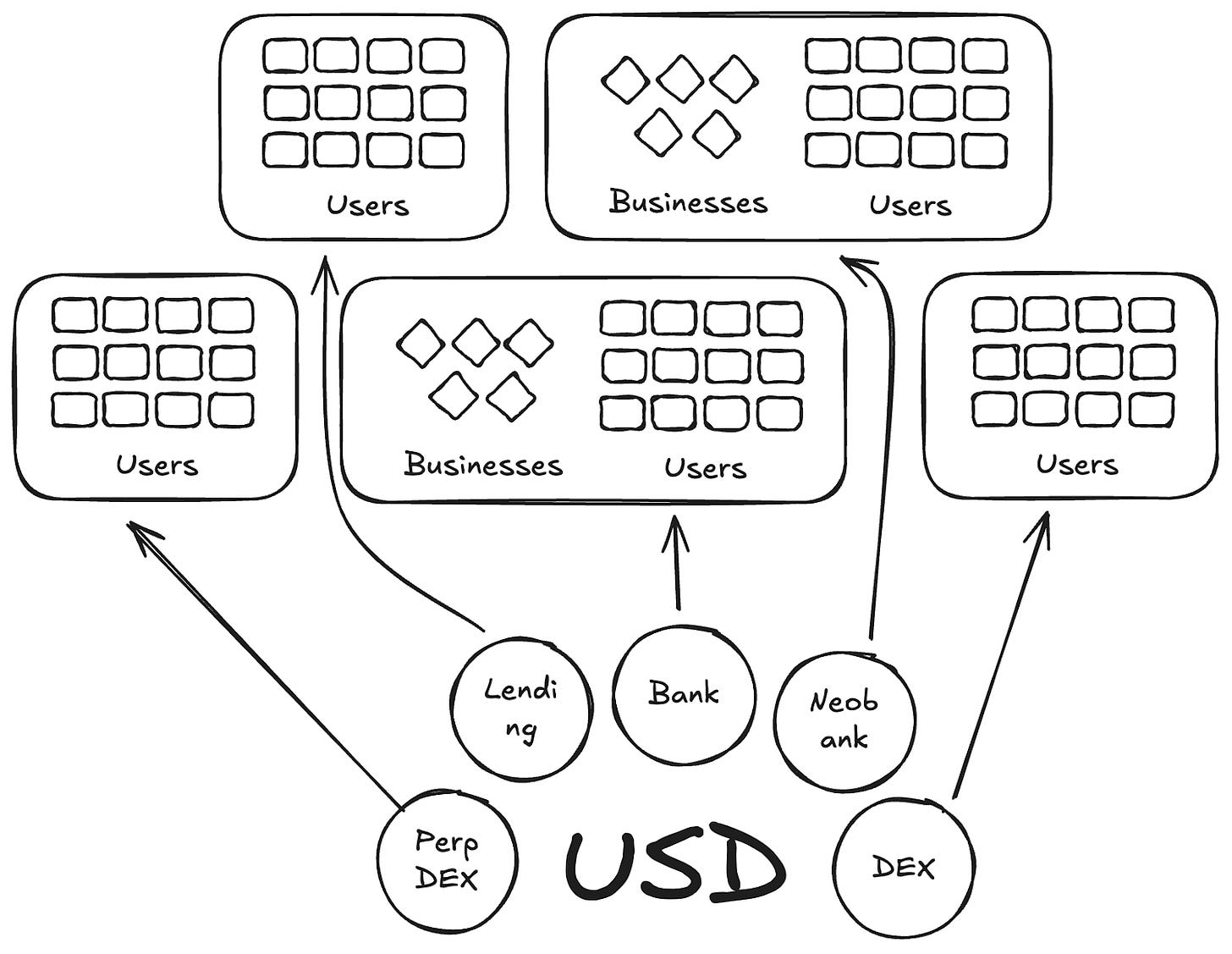

Lehre für die Stablecoins

In gewisser Weise wiederholen Anchorage Digital und andere Anbieter von Stablecoin-as-a-Service heute die Geschichte von BankAmericard für Stablecoins. Sie bieten neuen Emittenten die Infrastruktur für die Ausgabe eigener Coins, während die Liquidität immer weiter auf neue Token verteilt wird.

Mehr als 300 Stablecoins sind bereits auf Defillama verfügbar. Jeder neue Token ist auf sein eigenes Ökosystem beschränkt. Der nötige Netzwerkeffekt, um einen davon zum Mainstream zu machen, bleibt aus.

Warum benötigen wir immer neue Coins mit neuen Token, wenn dieselben Assets dahinterstehen?

In der Visa-Geschichte entsprechen diese den BankAmericards. Ethena, Anchorage Digital, M0 oder Bridge – jede Plattform ermöglicht Protokollen die Ausgabe eigener Stablecoins und fragmentiert dadurch die Branche weiter.

Ethena ist ein weiteres Protokoll, das Ertragsweitergabe und White-Labeling seines Stablecoins ermöglicht. Wie MegaETH mit USDm, wo der Coin über die Instrumente ausgegeben wurde, die USDtb besichern.

Doch das Modell führt nur zu weiterer Fragmentierung des Ökosystems.

Bei Kreditkarten spielte die separate Bankmarke keine Rolle, da sie keine Reibung bei Zahlungen zwischen Nutzern und Händlern verursachte. Die zugrundeliegende Ausgabeschicht und Zahlungsabwicklung war stets Visa.

Für Stablecoins gilt das nicht. Jeder neue Token bedeutet unzählige zusätzliche Liquiditätspools.

Ein Händler, oder hier eine App oder ein Protokoll, wird nicht alle einzelnen Stablecoins von M0 oder Bridge akzeptieren. Die Auswahl erfolgt nach Liquidität am Markt – der Coin mit den meisten Inhabern und der größten Liquidität sollte akzeptiert werden, die übrigen nicht.

Der Weg nach vorn: Ein Visa-Modell für Stablecoins

Wir benötigen unabhängige Parteien, die Stablecoins für verschiedene Gruppen von Sicherheiten verwalten. Die Distributoren und Apps, die diese Sicherheiten bevorzugen, sollten dem Kooperationsnetzwerk beitreten und die Reservenerträge selbst beanspruchen können. Gleichzeitig sollten sie Mitbestimmungsrechte erhalten, um über die Ausrichtung des jeweiligen Stablecoins abzustimmen.

Das wäre ein außergewöhnliches Modell mit starken Netzwerkeffekten. Je mehr Emittenten und Protokolle denselben Coin nutzen, desto weiter verbreitet sich ein Token, der die Erträge im Netzwerk hält, statt sie einzubehalten und nicht weiterzugeben.

Das war es für diese Woche. Wir sehen uns nächste Woche wieder.

Bis dahin bleiben Sie aufmerksam,

Haftungsausschluss:

- Dieser Artikel ist ein Nachdruck von [Token Dispatch]. Alle Urheberrechte liegen beim Originalautor [Nishil Jain]. Bei Einwänden gegen diesen Nachdruck wenden Sie sich bitte an das Gate Learn-Team, das Ihr Anliegen umgehend bearbeitet.

- Haftungsausschluss: Die in diesem Artikel geäußerten Ansichten und Meinungen stammen ausschließlich vom Autor und stellen keine Anlageberatung dar.

- Übersetzungen dieses Artikels in andere Sprachen werden vom Gate Learn-Team erstellt. Sofern nicht anders angegeben, ist das Kopieren, Verteilen oder Plagiieren der übersetzten Artikel untersagt.

Teilen

Inhalt

Verwandte Artikel

Ausführliche Erklärung von Yala: Aufbau eines modularen DeFi Yield Aggregators mit $YU Stablecoin als Medium

Was sind Stablecoins?

Was ist USDe? Enthüllung der vielfältigen Verdienstmöglichkeiten von USDe

Was ist PayFi und warum Solana für PayFi?

Entsperrung von USDE-Renditestrategien: Ihr Weg zu stabilen Jahreserträgen von 45% und mehr