CoinW Forschungsinstitut

Zusammenfassung

Der Artikel analysiert anhand der Eskalation des Konflikts zwischen den USA und Iran, wie ein geopolitisches Ereignis sich in der modernen Finanzwelt rasch in eine globale Risikovariante verwandelt. Da das Ereignis am Wochenende stattfand, waren die traditionellen Finanzmärkte geschlossen, doch die On-Chain-Märkte liefen weiterhin. Kryptowährungen und On-Chain-Rohstoffkontrakte erlebten erste heftige Schwankungen und bildeten die erste Risikobewertung ab; Prognosemärkte quantifizierten den Krieg und politische Veränderungen direkt in Wahrscheinlichkeiten und ermöglichten eine Echtzeit-Preisbildung der Ereignispfade. Nach der Wiedereröffnung der traditionellen Märkte am Montag bestätigten Energiepreise, US-Dollar, US-Staatsanleihen und Risikoanlagen die systemische Reaktion, wobei sich die Risikoprämien entlang makroökonomischer Ketten schichtweise ausbreiteten. Der Artikel zeigt auf, dass in einer 24/7-Digitalmarktumgebung Risiken nicht mehr erst beim Öffnungssignal bewertet werden. Geopolitik wird in Echtzeit finanziell abgebildet: Märkte reagieren nicht nur passiv auf Ereignisse, sondern beteiligen sich bereits an der Preisbildung der Risiken während ihrer Entwicklung.

1. Eskalation des Konflikts: Wie geopolitische Ereignisse zu globalen Risikovariante werden

In jüngster Zeit hat sich die Spannungslage zwischen den USA und Iran rapide verschärft. Mehrere Medien berichten, dass Ayatollah Ali Khamenei bei einem Luftangriff ums Leben kam, was die regionale Lage dramatisch verschärft. Militärische Aktionen und harte Stellungnahmen verstärken die Dynamik, sodass sich die Situation rasch von regionalen Spannungen zu einem globalen Brennpunkt entwickelt.

Kurz darauf kündigte die Islamische Revolutionsgarde Irans an, den Schiffsverkehr durch den Persischen Golf zu beschränken. Als einer der wichtigsten globalen Energietransportrouten, die etwa ein Fünftel des weltweiten Rohöl- und Flüssiggasverkehrs abwickelt, droht diese kritische Passage erheblichen Einschränkungen. Mehrere Reedereien setzen den Verkehr aus oder umfahren die Region.

Die Auswirkungen des Konflikts beschränken sich nicht mehr auf militärische Aspekte. Der Nahe Osten ist das Herzstück der globalen Energieversorgung. Störungen im Persischen Golf treiben die Energie-Risikoprämien unmittelbar nach oben und übertragen sich durch Ölpreise, Inflationserwartungen und Kapitalflüsse schnell auf die globalen Märkte.

Damit wird dieser Konflikt zu einer systemisch bedeutenden globalen Risikovariante. Er beeinflusst nicht nur die regionale Sicherheit, sondern auch das Gleichgewicht von Energieangebot und -nachfrage, die Liquidität des US-Dollars und die Bewertung riskanter Vermögenswerte.

Wenn Krieg zu einem systemischen Risiko wird: Wo wird es zuerst gehandelt? In einer Welt, in der traditionelle Märkte zeitlich getrennt und On-Chain-Märkte rund um die Uhr aktiv sind, verändert sich die Reihenfolge der Preisfindung.

2. Wochenend-Timeout: On-Chain-Märkte vollziehen die erste Preisbildung

Bemerkenswert ist, dass die Eskalation des Konflikts am Wochenende stattfand. Als die Nachrichten bekannt wurden, waren die meisten traditionellen Finanzmärkte bereits geschlossen: Spot-Gold stellte die Kurse ein, Rohöl-Futures pausierten, Aktienmärkte waren geschlossen. Das Risiko war bereits vorhanden, doch die traditionellen Systeme konnten keine sofortige Preisbildung leisten. Die On-Chain-Märkte liefen jedoch weiter, und die Risikostimmung verlagerte sich in einen noch offenen Preisbildungsraum.

Kryptowährungen reagieren zuerst mit heftigen Schwankungen

Nach Bekanntwerden der Nachrichten stieg der Bitcoin-Preis zeitweise auf fast 63.000 USD, erholte sich dann auf etwa 66.000 USD und zeigte innerhalb kurzer Zeit deutliche Volatilität. Diese Schwankungen sind nicht nur Flucht in Sicherheit oder Panikverkäufe, sondern eine konzentrierte Wette auf Risikoerwartungen, die in Abwesenheit traditioneller Anker wie Gold oder Öl entstehen. Wenn andere Vermögenswerte nicht handelbar sind, wird der Kryptomarkt zu einem wichtigen Kanal der Risikobewertung.

On-Chain-Rohstoffkontrakte: Sofortige Risikoaufschläge

Während des Wochenendes berichten mehrere Medien, dass auf der Hyperliquid-Plattform die Perpetual Contracts für Öl, Gold und Silber deutlich steigen: Öl-Perpetuals um ca. 5 %, auf etwa 70,6 USD/Barrel; Gold-Perpetuals um ca. 1,3 %, auf etwa 5.323 USD/Unze; Silber-Perpetuals um ca. 2 %, auf etwa 94,9 USD/Unze. Das Handelsvolumen wächst ebenfalls: Das 24-Stunden-Volumen für Silber-Contracts übersteigt 227 Mio. USD, für Gold etwa 173 Mio. USD – echtes Kapital ist beteiligt. Diese Preise entstehen in einem 24/7-On-Chain-Markt und spiegeln die unmittelbare Einschätzung der Marktteilnehmer zu Versorgungssicherheit und geopolitischen Risikoaufschlägen während der Schließung der traditionellen Märkte wider.

Montag: „Nachholen“ der traditionellen Märkte

Wenn die traditionellen Märkte am Montag wieder öffnen, passen sich die Preise rasch an die On-Chain-Preise an. Der internationale Ölpreis steigt am Montag, Brent erreicht vorübergehend 82,37 USD/Barrel, WTI steigt über 75 USD; Spot-Gold durchbricht 5.300 USD/Unze; die wichtigsten Aktienindex-Futures zeigen allgemein Schwäche, Risikoanlagen geraten unter Druck. Die zeitliche Abfolge ist klar: Risikoereignis am Wochenende; On-Chain-Märkte reagieren zuerst; am Montag erfolgt die systematische Bestätigung und Ausbreitung in den traditionellen Märkten.

Während der Wochenend-Phase übernehmen die On-Chain-Märkte die erste Risikobewertung. Diese zeitliche Differenz verändert die Geschwindigkeit, mit der globale Risikoereignisse bewertet werden.

3. Prognosemärkte: Der Krieg wird erstmals in Echtzeit in Wahrscheinlichkeiten quantifiziert

Polymarket: Explosive Preisbildung bei Konflikt-Events

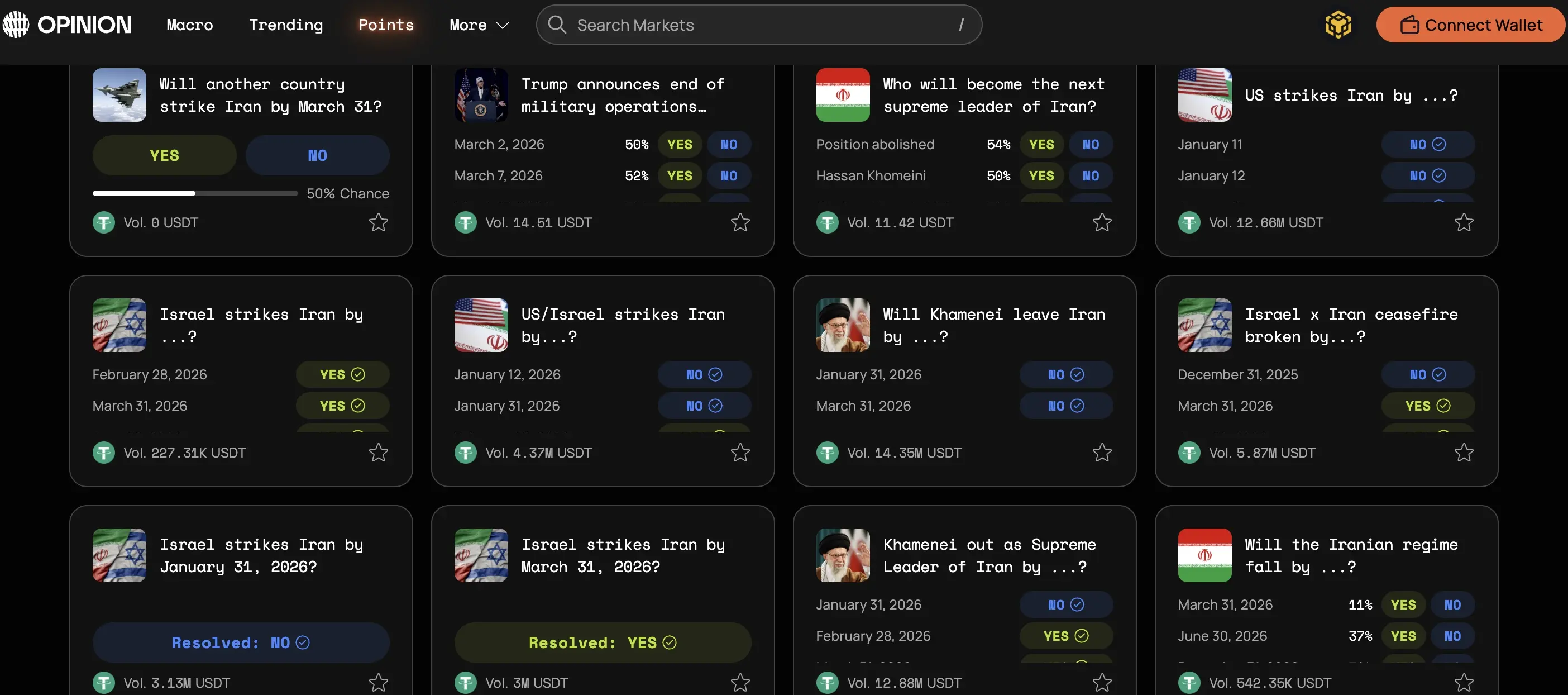

Im Zuge des Konflikts steigt das Handelsvolumen auf der On-Chain-Prognoseplattform Polymarket deutlich. Verträge zu Fragen wie „Wird die USA oder Israel in einem bestimmten Datum Iran angreifen?“ verzeichnen insgesamt über 500 Mio. USD Handelsvolumen. Allein am Tag des Luftangriffs wurden etwa 90 Mio. USD umgesetzt – eines der größten geopolitischen Märkte auf der Plattform.

Nach Bestätigung des Todes der Führungspersönlichkeiten werden Verträge wie „Wird Khamenei vor dem 31. März seine Position als oberster Führer verlieren?“ mit etwa 57 Mio. USD abgewickelt. Langfristige politische Szenarien, z.B. „Wird das iranische Regime vor dem 30. Juni stürzen?“, steigen auf eine implizite Wahrscheinlichkeit von fast 50 %. Die Märkte beginnen, tiefere institutionelle Risiken zu bewerten. Diese Daten zeigen, dass Wetten nicht mehr nur einzelne Spekulationen sind, sondern sich in konzentrierte, hochvolumige Kapitalbeteiligung verwandeln.

Quelle: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

Meinung: Mehrdimensionale Preisbildung von Konfliktpfad und institutionellen Risiken

Auf Opinion zeigen die Verträge zu Iran-USA-Konflikten ebenfalls hohe Aktivität. Eine Kategorie definiert präzise, wann militärische Aktionen als „Trigger“ gelten: z.B. „Wird die USA in einem bestimmten Zeitraum Iran angreifen?“, nur wenn tatsächliche Angriffe mit Drohnen, Raketen oder Luftangriffen auf iranisches Territorium oder diplomatische Vertretungen erfolgen. Das Handelsvolumen liegt bei über 12,6 Mio. USD, was auf eine hohe Aufmerksamkeit für konkrete Trigger-Events hinweist.

Quelle: https://app.opinion.trade/search?q=Iran

Eine andere Kategorie bewertet institutionelle Risiken: „Wird Khamenei bis … seine Macht verlieren?“ Dabei werden Absetzungen, Verhaftungen, Amtsverlust oder Unfähigkeit, das Amt auszuüben, berücksichtigt. Die Abrechnung basiert auf vertrauenswürdigen Medien, das Volumen liegt bei etwa 12,9 Mio. USD. Weitere Märkte bewerten Wahrscheinlichkeiten für Regime-Stabilität oder Waffenstillstandsverlängerung, z.B. „Wird das Regime vor dem XX. Datum stürzen?“ oder „Wird die Feuerpause vor XX. Datum gebrochen?“.

Obwohl die Gesamtzahl der Verträge und das Volumen noch niedriger sind als bei Polymarket, zeigt sich auf Opinion eine klarere Risikostruktur: Militärische Aktionen, Waffenstillstand, Führungswechsel und Regimeentwicklung werden in einzelne Variablen zerlegt und parallel bewertet. Der Krieg ist somit kein einfaches „Ob ja/nein“, sondern ein segmentierter, quantifizierter Risikopfad, der laufend angepasst wird. Prognosemärkte werden so zu Echtzeit-Instrumenten für die Bewertung von Souveränitäts- und Stabilitätsrisiken.

Wahrscheinlichkeitskurven als „Risiko-Thermometer“

Im Unterschied zu Rohöl oder Gold quantifizieren Prognosemärkte Risiken nicht indirekt über Vermögenspreise, sondern direkt durch Wahrscheinlichkeiten des Ereignisses. Steigt die Wahrscheinlichkeit eines Konflikts, steigen die Quoten; bei Entspannung sinken sie. Die Kurven spiegeln die aktuelle Risikostimmung in Echtzeit wider. Analysen zeigen, dass vor der großflächigen Verbreitung der Luftangriffsmeldungen einige Wallets gezielt in entsprechende Verträge investierten und nach Bestätigung Gewinne erzielten. Das wirft Fragen auf, ob Informationen bereits vor der offiziellen Bekanntgabe im Markt waren, und hebt die zeitliche Sensitivität der Prognosemärkte hervor.

Traditionell spiegeln Öl- oder Aktienpreise Ergebnisse wider; Prognosemärkte handeln „Ob ja/nein“ und „Wie wahrscheinlich“. Während die ersten die Auswirkungen bewerten, quantifizieren die letzteren den Pfad der Entwicklung. Noch vor Markteröffnung sind Risiken bereits quantifiziert und gewettet.

4. Bestätigung beim Markteröffnung: Wie die Risikoprämien weitergeleitet werden

Wenn die On-Chain-Preise zuerst reagieren, erfolgt die systemische Übertragung auf die traditionellen Märkte erst bei deren Wiederöffnung.

Energie: Erste Station der Risikoprämie

Energie bleibt die erste Station der Risikoprämie. Der Persische Golf trägt etwa 20 % des weltweiten Rohöltransports. Bereits bei Befürchtungen von Versorgungsschwierigkeiten preisen die Märkte Risikoaufschläge ein. Die Eskalation treibt die Ölpreise nach oben, erhöht die Inflationserwartungen und beeinflusst Zins- und Unternehmenskosten.

Dollar und US-Staatsanleihen: Sicherheits- und Inflationsdilemma

Bei wachsender Unsicherheit fließt Kapital in liquide Anlagen, was den Dollar und US-Staatsanleihen kurzfristig begünstigt. Der Dollar steigt, die Renditen der Anleihen sinken vorübergehend – ein Zeichen für Flucht in Sicherheit. Doch bei anhaltender Eskalation und steigender Inflationserwartung könnten sich Risiko- und Inflationsdruck gegenseitig verstärken, was die Anleiherenditen wieder nach oben treibt.

Risikoanlagen und Bitcoin: Positionierung

Gold übernimmt die klassische Fluchtwährung-Funktion, Öl spiegelt Risikoaufschläge wider, US-Staatsanleihen bieten Liquiditätssicherheit. Bitcoin verhält sich eher wie ein hochvolatiles Risiko-Asset: Anfangs zeigt es keine einheitliche Richtung, sondern starke Schwankungen, was auf seine Sensitivität gegenüber Liquidität und Risikobereitschaft hinweist. In der Anfangsphase extremer Unsicherheit agiert Bitcoin eher wie ein Beta-Risiko-Asset denn als reines Fluchtinstrument.

Insgesamt zeigen On-Chain-Märkte zuerst die Risikoausdrucksform, Prognosemärkte quantifizieren Wahrscheinlichkeiten, und die traditionellen Märkte bestätigen systemisch. Die Risikoprämien breiten sich entlang Energie, Zinsen und Asset-Bewertungen schichtweise aus und führen zu einer globalen Marktdynamik.

5. Strukturelle Veränderungen: Wandert das Risikobewertungsmodell?

Der Kern dieses Ereignisses liegt möglicherweise nicht nur im Konflikt selbst, sondern darin, wie Risiken bewertet werden.

Geopolitik wird in Echtzeit finanziell abgebildet

Früher blieb geopolitische Entwicklung auf Nachrichten und Diplomatie beschränkt; heute wird sie in Echtzeit finanziell abgebildet. Eskalationen, Sanktionen, Wahlergebnisse – alles kann auf Märkten gewettet, abgesichert und in Wahrscheinlichkeiten quantifiziert werden. Risiken werden nicht nur nachträglich interpretiert, sondern während des Geschehens aktiv gehandelt.

On-Chain-Märkte als 24/7-Risikopuffer

On-Chain-Märkte übernehmen eine neue Funktion: Sie sind ein kontinuierlicher Puffer für Risiko-Preise. Während traditionelle Märkte am Wochenende oder an Feiertagen pausieren, können bei wichtigen Ereignissen, die in diese Lücken fallen, die Preise nicht sofort reflektiert werden. On-Chain-Märkte laufen rund um die Uhr, sind die ersten, die auf Emotionen und Risikoänderungen reagieren. Die Preise und Wahrscheinlichkeiten dort schwanken vor den traditionellen Märkten, die später größere Bestätigungen und Ausbreitungen vornehmen.

Verlagerung der Preisfindungskompetenz

Diese zeitliche Verschiebung führt zu einer tiefgreifenden Veränderung: Die Marginalisierung der klassischen Preisfindung. Wenn On-Chain-Kontrakte zuerst reagieren und die Quotenkurven vor Öl- oder Aktienpreisen springen, könnten institutionelle Investoren beginnen, diese Daten aktiv zu überwachen. Makromodelle könnten On-Chain-Volatilitäten in ihre Analysen einbeziehen. Medien und Händler könnten Prognosemärkte als Frühwarninstrumente für Risiken interpretieren.

Diese Fragen sind noch offen, doch die Richtung ist klar: Das erste Risikobild entsteht nicht mehr nur beim Börsengong, sondern in den rund um die Uhr laufenden digitalen Märkten. Wenn Krieg in Echtzeit handelbar wird, ist die Marktteilnahme nicht mehr nur passiv, sondern aktiv an der Risiko-Preisbildung beteiligt.