Laut der neuesten Studie der Northwestern Mutual Life Insurance Company geben 73 % der Amerikaner, die Kryptowährungen, Marktprognosen und Sportwetten als spekulative Anlagen nutzen oder in Erwägung ziehen, an, dass sie dies tun, weil sie sich finanziell belastet fühlen und glauben, dass Hochrisikoinvestitionen schneller ihre finanziellen Ziele erreichen können als traditionelle Methoden. Dieser Anteil ist bei der Generation Z noch höher und liegt bei 80 %, wobei über 30 % der Generation Z und Millennials planen, bis 2026 in Kryptowährungen zu investieren.

Der Aufstieg des finanziellen Nihilismus: Warum verlieren traditionelle Wege an Attraktivität?

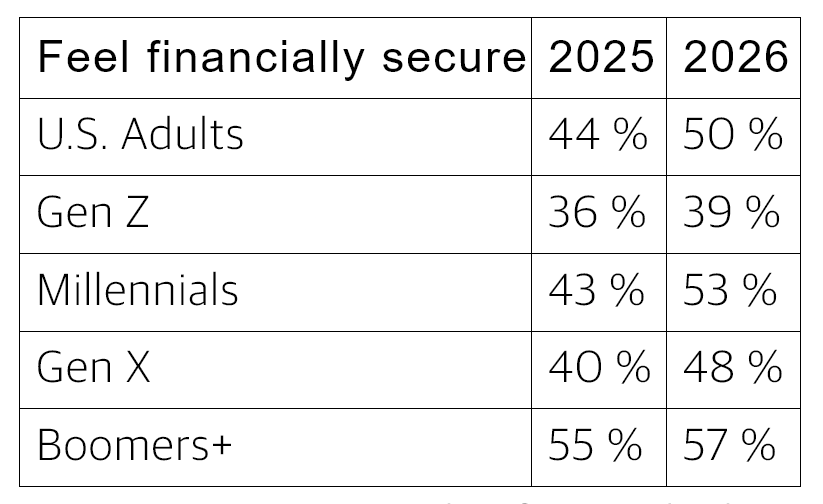

(Quelle: Northwestern Mutual Life Insurance Company)

Das Konzept des „finanziellen Nihilismus“ wird zunehmend zum zentralen Rahmen für das Verständnis des Finanzverhaltens der jungen Generation in den USA. Es basiert auf der Idee, dass die traditionellen Wege des Vermögensaufbaus — langsames Sparen, solide Investitionen, Jahrzehnte des Wartens — für die Durchschnittsbevölkerung, die mit hohen Mieten, Schulden und stagnierenden Hauskaufträumen kämpft, zu langsam und unrealistisch geworden sind.

Wenn Menschen trotz kontinuierlicher Arbeit das Gefühl haben, finanziell stillzustehen oder sogar zurückzufallen, erscheinen spekulative Anlagen nicht mehr als riskante Wetten, sondern eher als eine realistische „Verfolgungsjagd“ auf den Erfolg. Dieser psychologische Wandel ist keine Irrationalität, sondern eine adaptive Reaktion auf die objektiven Umweltbedingungen — obwohl Hochrisikoinvestitionen keine Garantie für Erfolg bieten.

Die Realität der Lebenshaltungskosten-Krise

Obwohl die Inflationsdaten auf eine Abschwächung hindeuten (der Verbraucherpreisindex (VPI) für 12 Monate im Januar 2026 stieg um 2,4 %, gegenüber 2,7 % im Vormonat), haben sich die tatsächlichen Belastungen für amerikanische Haushalte nicht entsprechend verringert. Untersuchungen und Statistiken zeichnen ein komplexeres Bild als die Inflationsrate:

Kostenbewusstsein: 87 % der Amerikaner sind der Meinung, dass die USA vor einer ernsthaften Krise der Lebenshaltungskosten stehen

Grundlegende Ausgaben: Über die Hälfte der Menschen haben Schwierigkeiten, Miete und andere feste Rechnungen pünktlich zu bezahlen; 50 % geben an, sich Lebensmittel und andere lebensnotwendige Güter kaum leisten zu können

Stagnierende mittlere Einkommen: 53 % der erwachsenen Amerikaner können nur knapp ihren aktuellen Lebensstandard halten, da Ausgaben für Medizin, Energie und Lebensmittel das Budget übersteigen

Kreditkartenkrise: Daten der Federal Reserve Bank of New York zeigen, dass die Kreditkartenschulden Ende 2025 bei 1,28 Billionen USD lagen, ein Anstieg um 44 Milliarden USD im Quartal; die Kreditkartenzinsen bleiben über 20 %

Häusliche Verzweiflung: Zillow-Daten zeigen, dass die durchschnittliche Monatsmiete in den USA im Februar 2026 bei 1.895 USD lag (etwa 2 % jährlich), und zwei Drittel der Mieter glauben, dass sie in absehbarer Zukunft kein ideales Haus kaufen können

Soziologie der Kryptowährungen: Frustration statt Gier

Der wichtigste Beitrag dieser Studie ist nicht, was amerikanische Investoren in Kryptowährungen stecken, sondern warum sie das tun. Früher wurden Kryptowährungen oft als „gieriges Glücksspiel“ kritisiert, doch die Daten deuten auf ganz andere Motive hin — systematische finanzielle Verluste, nicht spekulative Gier.

Für den durchschnittlichen Amerikaner, der kaum ein Haus leisten kann und Kreditkartenzinsen von 20 % zahlt, ist Kryptowährung nicht nur eine „Chance auf schnelles Vermögen“, sondern vielmehr „das einzige Werkzeug, das die Chance bietet, die aktuelle Situation zu durchbrechen“. Diese Denkweise ist vielleicht nicht immer rational, aber in den Köpfen von Millionen Menschen durchaus nachvollziehbar.

Häufig gestellte Fragen

Warum fühlen sich die Menschen trotz verbesserter Inflationsdaten finanziell immer noch belastet?

Inflation misst die „Geschwindigkeit“ des Preiswachstums, nicht das „absolute Niveau“ der Preise. Selbst bei einer Abkühlung auf 2,4 % steigen die Preise weiterhin, nur langsamer. Die über Jahre hohen Kosten für Miete, Lebensmittel und Medizin sind durch die Inflationssenkung nicht auf das Niveau vor der Pandemie zurückgekehrt. Hinzu kommen Kreditkartenzinsen von über 20 %, sodass viele Familien die finanzielle Belastung trotz verbesserter Inflationszahlen weiterhin spüren.

Bedeutet die Hinwendung der Generation Z zu Kryptowährungen, dass diese Generation finanzielle Probleme hat?

Die Daten spiegeln systemische Probleme wider, nicht individuelle Fehlentscheidungen. Generation Z steht vor den höchsten Verhältnissen von Hauspreis zu Einkommen, den höchsten Studienkreditverschuldungen und einem nahezu verschlossenen Immobilienmarkt. Wenn traditionelle Wege des Vermögensaufbaus immer schwerer erreichbar erscheinen, ist die Attraktivität von Hochrisikoinvestitionen eine rationale Reaktion, auch wenn diese nicht immer sicher sind.

Können Kryptowährungen wirklich die finanziellen Probleme der Amerikaner lösen?

Einzelne frühe Investoren haben durchaus beträchtliche Gewinne erzielt; doch insgesamt schneiden die meisten Privatanleger bei Kryptowährungen schlechter ab als bei langfristigem, aktivem Kauf und Halten. Kryptowährungen bieten die Chance auf schnellen Reichtum, erhöhen aber auch das Risiko erheblicher Verluste — sie verändern die Verteilung der finanziellen Aussichten, lösen aber keine systemischen Probleme wie hohe Lebenshaltungskosten, stagnierende Löhne oder sinkende Erschwinglichkeit von Wohneigentum.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.