Der Beitrag „USDT-Liquiditätskrise entsteht, da die Auszahlungen an Börsen während der Hormuz-Krise zunehmen“ erschien zuerst auf Coinpedia Fintech News

Der Beitrag „USDT-Liquiditätskrise entsteht, da die Auszahlungen an Börsen während der Hormuz-Krise zunehmen“ erschien zuerst auf Coinpedia Fintech News

Etwas Seltsames passiert mit USDT, und es ist nicht die Art von Veränderung, die Händler und Investoren normalerweise feiern. Auf den ersten Blick wirkt die Ethereum-USDT-Aktivität lebhaft. Aktive Adressen sind kürzlich auf 340.000 gestiegen, ein Niveau, das normalerweise auf eine starke Netzwerkbeteiligung hindeutet.

Aber bei genauerem Hinsehen ändert sich die Geschichte schnell. Es handelt sich nicht um eine spekulative Euphorie. Stattdessen spiegelt es eine bedeutende Wende in der Nutzung von USDT während der Hormuz-Krise im März 2026 wider.

![]() Da geopolitische Spannungen die traditionellen Bankennetze stören, sind Stablecoins still und leise eingestiegen, um die Lücke zu füllen. Grenzüberschreitende Zahlungen, Notfallüberweisungen und schnelle Abrechnungen in Fiat-Währungen erfolgen zunehmend über Stablecoin-Netzwerke statt über Banken. Mit anderen Worten: Das Token, das einst die Handelsplattformen antrieb, erfüllt jetzt eine viel praktischere Funktion. Und dieser Wandel entzieht den Märkten die Liquidität, die sie am dringendsten benötigen.

Da geopolitische Spannungen die traditionellen Bankennetze stören, sind Stablecoins still und leise eingestiegen, um die Lücke zu füllen. Grenzüberschreitende Zahlungen, Notfallüberweisungen und schnelle Abrechnungen in Fiat-Währungen erfolgen zunehmend über Stablecoin-Netzwerke statt über Banken. Mit anderen Worten: Das Token, das einst die Handelsplattformen antrieb, erfüllt jetzt eine viel praktischere Funktion. Und dieser Wandel entzieht den Märkten die Liquidität, die sie am dringendsten benötigen.

USDT verlässt Börsen, während Nutzer private Kriegsvorräte aufbauen

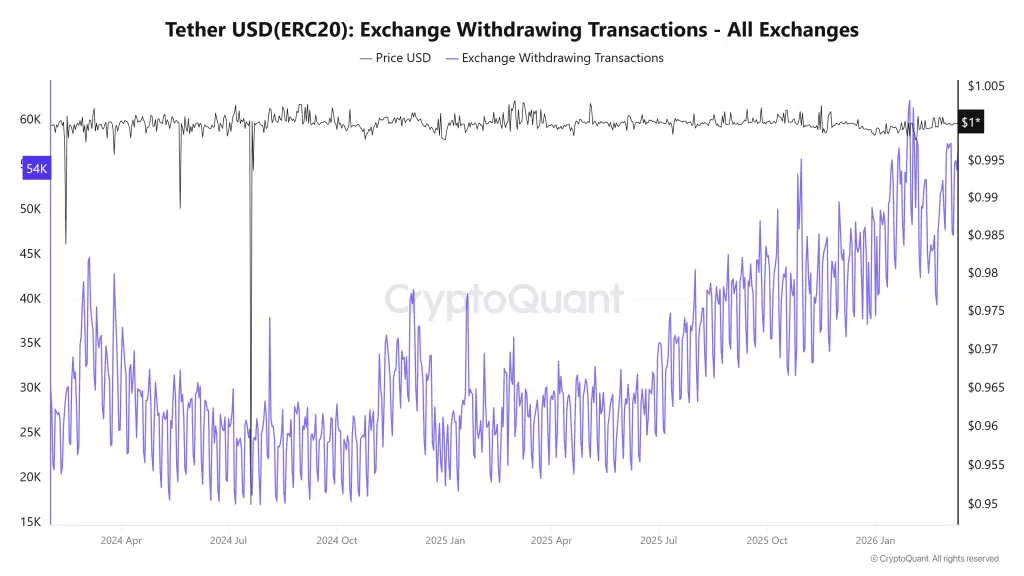

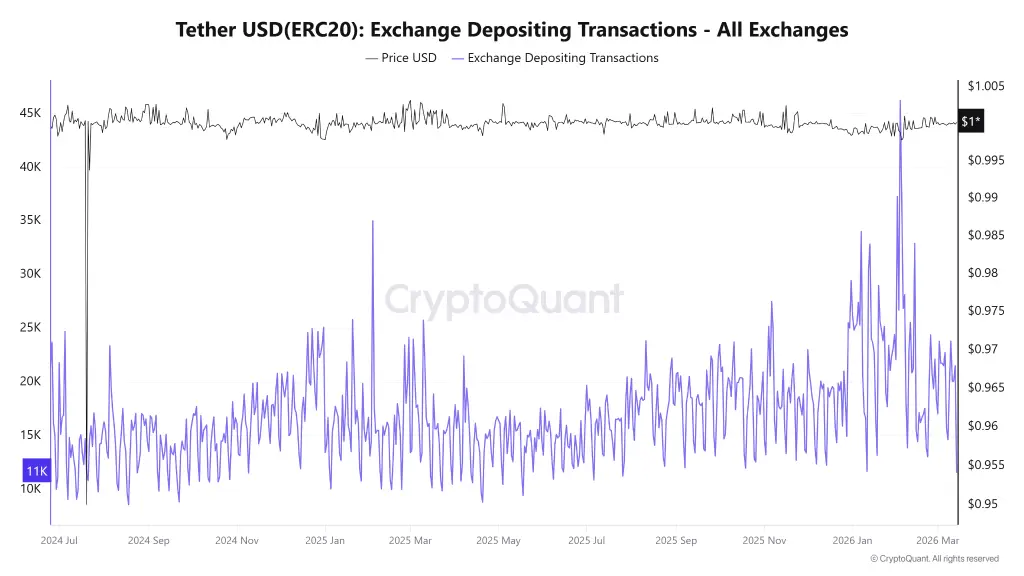

Das Ungleichgewicht ist deutlich sichtbar. Börsendaten zeigen steigende Auszahlungs-Transaktionen im Vergleich zu sinkenden Einzahlungs-Transaktionen, bei denen in letzter Zeit nur 11.000 Einzahlungen verzeichnet wurden. Nutzer handeln nicht nur weniger; sie ziehen aktiv Gelder in private Wallets oder halten sie in Fiat.

Warum? Weil bei geopolitischer Instabilität das Vertrauen zerbrechlich wird.

Warum? Weil bei geopolitischer Instabilität das Vertrauen zerbrechlich wird.

Investoren scheinen die selbstsouveräne Speicherung den wahrgenommenen Risiken des Verlassens von Vermögenswerten auf zentralisierten Plattformen vorzuziehen. In unsicheren Zeiten fühlt es sich oft sicherer an, Gelder direkt zu halten, als sich auf eine Börseninfrastruktur zu verlassen, die mit den globalen Finanzsystemen verbunden ist. Während die Wallets sich füllen, schrumpfen die Reserven der Börsen.

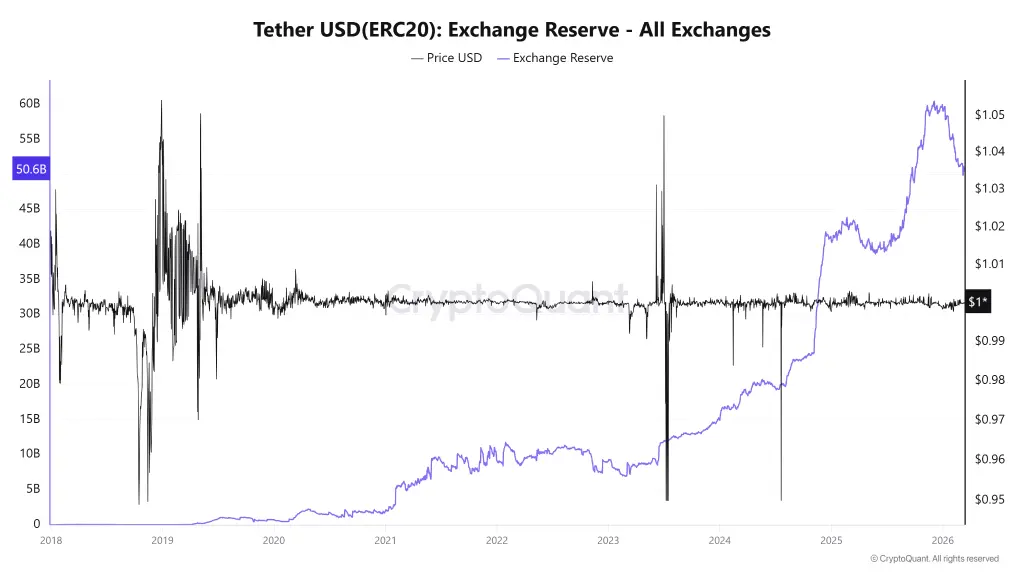

Sinkende Börsenreserven schaffen dünne Marktbedingungen

Hier kommt der unangenehme Teil. Die Stablecoin-Reserven der Börsen sind in den letzten drei Monaten gefallen, im März auf 50,6 Milliarden US-Dollar, was deutlich weniger Liquidität auf den Orderbüchern bedeutet. Märkte sind stark auf Stablecoins wie USDT als Abrechnungsschicht für Trades angewiesen.

Wenn diese Reserven schrumpfen, wird die Pufferzone, die normalerweise große Verkaufsaufträge abfedert, dünner. Und dünne Märkte verhalten sich anders.

Ohne eine tiefe Liquiditätspool können selbst moderate Liquidationen zu starken Preisabschlägen führen. Bewegungen, die normalerweise still und leise durch die Orderbücher absorbiert werden, breiten sich plötzlich im Markt aus. Mit anderen Worten: Der Motor läuft noch, aber das Öl wird knapp.

Ohne eine tiefe Liquiditätspool können selbst moderate Liquidationen zu starken Preisabschlägen führen. Bewegungen, die normalerweise still und leise durch die Orderbücher absorbiert werden, breiten sich plötzlich im Markt aus. Mit anderen Worten: Der Motor läuft noch, aber das Öl wird knapp.

Anhaltende Hormuz-Krise könnte USDT-Liquiditätsabfluss verstärken

Das gesagt, wenn die Blockade des Hormuz-Straßens weiterbesteht, wird sich die globale Krise verschärfen, was zu einem Anstieg der Stablecoin-Abflüsse führen könnte. Solange die globalen Bankennetze verzögert oder unsicher bleiben, wird USDT wahrscheinlich weiterhin als schnelle Abrechnungsschicht außerhalb des traditionellen Finanzsystems fungieren.

Das schafft ein schwieriges Umfeld für den Kryptomarkt. Mit weniger Stablecoin-Liquidität auf den Börsen könnten große Vermögenswerte wie BTC, ETH und XRP anfälliger für volatilitäsgetriebene Schwankungen werden. In einem solchen Szenario könnte eine routinemäßige Korrektur sich zu etwas Tieferem entwickeln, einfach weil die übliche Kaufkraft nicht auf Plattformen vorhanden ist, um die Preise zu stabilisieren.

Und momentan deuten die schrumpfenden Börsenreserven auf eins hin: USDT bewegt sich nicht nur im Markt, sondern verlässt ihn still und leise.

Und momentan deuten die schrumpfenden Börsenreserven auf eins hin: USDT bewegt sich nicht nur im Markt, sondern verlässt ihn still und leise.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.