Introducción

Ethereum sigue siendo la plataforma de contratos inteligentes más segura y utilizada en el ecosistema blockchain. Esto lo convierte en una base natural para la innovación de restaking. La idea principal es extender la confianza de Ethereum y la economía de validadores a servicios y aplicaciones de terceros, sin comprometer la seguridad básica de la red.

EigenLayer: El Primer Protocolo de Restaking en Ethereum

EigenLayer introdujo el concepto de confianza programable basado en el staking de Ethereum. Permite a los validadores de Ethereum o a los poseedores de tokens de staking líquido (LSTs) – como el stETH de Lido o el rETH de Rocket Pool – optar por condiciones de slashing adicionales definidas por servicios de terceros. Estos servicios son conocidos como Servicios Activamente Validados (AVS).

En lugar de construir su propia red de validadores desde cero, los AVS aprovechan a los stakers de Ethereum para ejecutar la lógica de su protocolo, ya sea para disponibilidad de datos (por ejemplo, EigenDA), redes de oráculos, puentes o capas de liquidación de rollup. Esto reduce el tiempo y el capital requeridos para que estos servicios inicien la seguridad económica.

La arquitectura de EigenLayer incluye tres actores principales:

- Los restakers que opten por las condiciones de penalización específicas de AVS,

- Los operadores que ejecutan software fuera de la cadena en nombre de los AVS,

- AVSs que definen la lógica, los incentivos y las condiciones de penalización.

La penalización se aplica a través de un sistema de disputas basado en desafíos. A partir de 2025, EigenLayer está implementando su funcionalidad de penalización en fases, tras un período de prueba en el que los operadores pudieron construir confianza sin riesgo. La introducción de la penalización transforma EigenLayer en un sistema de restaking completamente exigible donde las sanciones económicas son reales y verificables.

EigenDA, una capa de disponibilidad de datos desarrollada por el equipo de EigenLayer, sirve como el AVS insignia. Ofrece una alta disponibilidad de datos descentralizada y de alto rendimiento, logrando una capacidad de 15 MB/s, superando alternativas como Celestia. Este rendimiento ha convertido a EigenDA en un backend clave para rollups y soluciones de Capa-2 en 2025.

EigenLayer también introdujo recientemente la incorporación de operadores sin permisos, abriendo el ecosistema a cualquier operador que cumpla con los estándares técnicos. Esto descentraliza el servicio de AVS y aumenta la competencia en el mercado.

Karak: Expansión Modular y de Múltiples Activos

Karak, lanzado originalmente bajo el nombre "Karak Network" a finales de 2023, ha surgido como un competidor de EigenLayer al dirigirse a un mercado más amplio. A diferencia de EigenLayer, que se centra en activos e infraestructura nativos de Ethereum, Karak introduce el restaking de múltiples activos, permitiendo que activos de múltiples cadenas—incluidos stablecoins, tokens ETH L2 e incluso BTC envuelto sean restakeados en su sistema.

Esta flexibilidad expande significativamente el capital total que se puede restakar. Karak opera un sistema autorizado donde los AVS solicitan la incorporación, y los restakers pueden elegir qué activos delegar. Las condiciones de slashing son modulares y se aplican a través del marco de arbitraje basado en contratos inteligentes de Karak.

Karak enfatiza la eficiencia del capital y la composabilidad, permitiendo que el capital restakeado se utilice simultáneamente en estrategias DeFi y operaciones de staking. Por ejemplo, un usuario podría restakear USDC para asegurar una capa de datos, mientras utiliza simultáneamente ese USDC en un protocolo de préstamos que integra los contratos de validación de Karak.

Esta doble utilidad abre poderosas oportunidades financieras, pero introduce una complejidad más profunda en el seguimiento del riesgo. La capacidad de utilizar un activo en múltiples roles de staking y DeFi simultáneamente plantea preocupaciones sobre la rehypotecación, la práctica de comprometer la misma garantía en múltiples lugares, lo que puede conducir a liquidaciones en cascada o a la reducción en caso de volatilidad del mercado o fallo de AVS.

Simbiotico: Una Alternativa Componible y Descentralizada

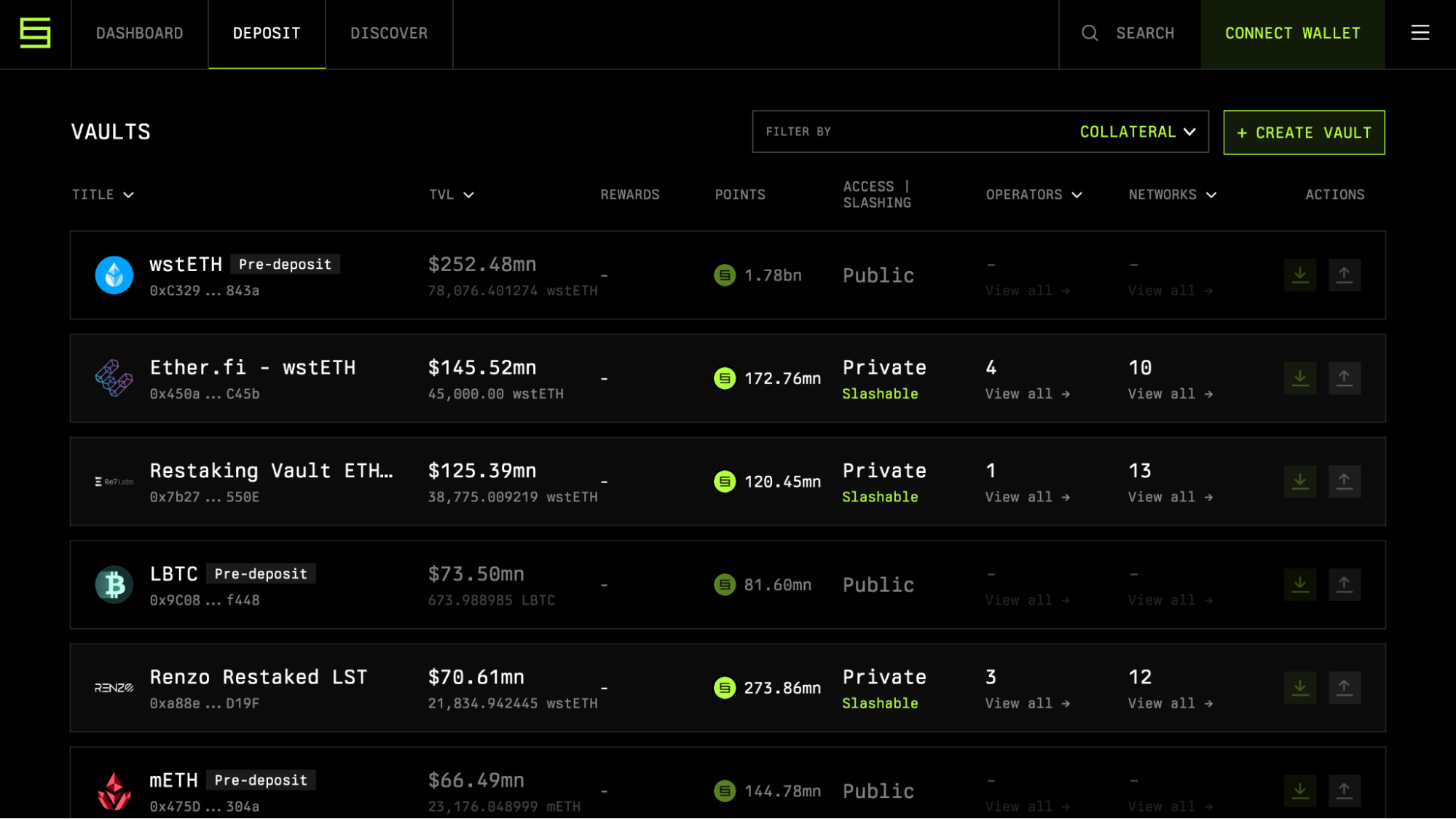

Symbiotic es el participante más reciente en el espacio de restaking de Ethereum, lanzándose en junio de 2025 y alcanzando más de $200 millones en valor total bloqueado (TVL) en sus primeras 24 horas. Su diseño enfatiza la composabilidad, la descentralización y la ausencia de permisos desde el principio.

Symbiotic presenta una arquitectura novedosa donde los usuarios pueden crear bóvedas de staking personalizadas, llamadas "módulos simbióticos", que definen tipos de activos, modelos de riesgo y lógica de penalización. Esto hace que el protocolo sea altamente adaptable tanto para casos de uso institucional como experimentales.

Lo que diferencia a Symbiotic de EigenLayer y Karak es su gobernanza de abajo hacia arriba y su enfoque en la escalabilidad horizontal. En lugar de incorporar AVS de manera centralizada, Symbiotic permite la creación de mercados de AVS abiertos, donde múltiples operadores pueden servir a múltiples AVS a través de pools de restaking superpuestos.

También admite una diversa gama de activos que se pueden restablecer, incluyendo tanto LSTs como tokens no nativos de EVM envueltos en Ethereum. Su enfoque hacia el slashing implica mecanismos de disputa curados por la comunidad, fomentando la transparencia pero introduciendo fricción en la gobernanza.

A diferencia del lanzamiento por fases de EigenLayer, Symbiotic se lanzó con contratos de slashing completamente habilitados y mecanismos opcionales de garantía de disputa. Este enfoque de "alto riesgo, alta confianza" atrae a los protocolos nativos de DeFi que buscan composabilidad sobre rigidez.

Tokens de Reapropiación Líquida (LRTs)

A mediados de 2025, ha surgido un nuevo primitivo llamado Liquid Restaking Tokens (LRTs), construido sobre plataformas de restaking como EigenLayer. Similar a los liquid staking tokens (LSTs), los LRTs representan reclamos tokenizados sobre posiciones restakeadas. Ofrecen liquidez y composabilidad, permitiendo a los usuarios restakear capital mientras mantienen la capacidad de comerciar, prestar o utilizar esa posición en DeFi.

Los principales protocolos LRT, como Ether.fi, Puffer y Renzo, han ganado tracción al abstraer la complejidad del restaking y permitir que usuarios no técnicos ganen recompensas de AVS sin ejecutar directamente validadores o seleccionar operadores. Estos LRT también aumentan el TVL para los protocolos de restaking al atraer capital pasivo.

Sin embargo, introducen nuevos riesgos: rehypotecación a través de múltiples plataformas, propagación de slashing poco clara y dilución de la responsabilidad. Estas son preocupaciones clave que se debaten en los círculos de gobernanza de restaking a medida que aumenta la adopción de LRT.

Comparación de Seguridad y Riesgo

Las tres plataformas – EigenLayer, Karak y Symbiotic – permiten el restaking basado en Ethereum, pero difieren en arquitectura, mecanismos de slashing, gobernanza y activos soportados. El enfoque de EigenLayer es la confianza a nivel de protocolo y la reutilización de validadores. Karak se centra en la eficiencia de capital entre cadenas. Symbiotic enfatiza el diseño abierto y la rápida composabilidad.

La seguridad varía en consecuencia. El slashing de EigenLayer se basa en la lógica AVS predefinida y un modelo de operador autorizado, ofreciendo un despliegue controlado. Karak descentraliza el capital pero depende de la aplicación modular del slashing, haciendo que el riesgo sea más dinámico. Symbiotic maximiza la apertura, lo que podría introducir AVSs no verificados y bóvedas de restaking mal aseguradas si no se auditan adecuadamente.

El riesgo sistémico aumenta si los mismos operadores sirven a muchos AVS en diferentes plataformas sin suficientes medidas de seguridad. Si un operador es penalizado, todos los servicios vinculados a ese grupo de restaking pueden verse afectados. Este riesgo de correlación es una preocupación central en 2025, especialmente a medida que los volúmenes de staking superan miles de millones en valor combinado.