La actividad de inversión de riesgo en crypto en 2025 en general se desarrolla de acuerdo con las expectativas de los inversores, pero el nivel de concentración de capital es mucho mayor de lo previsto inicialmente. Aunque el total de fondos inyectados en el mercado se ha recuperado respecto a la fase de declive anterior, la mayor parte del flujo de dinero solo entra en un grupo muy reducido de empresas y modelos de inversión, lo que hace que las startups en etapas tempranas enfrenten un entorno de recaudación de fondos extremadamente riguroso en muchos años.

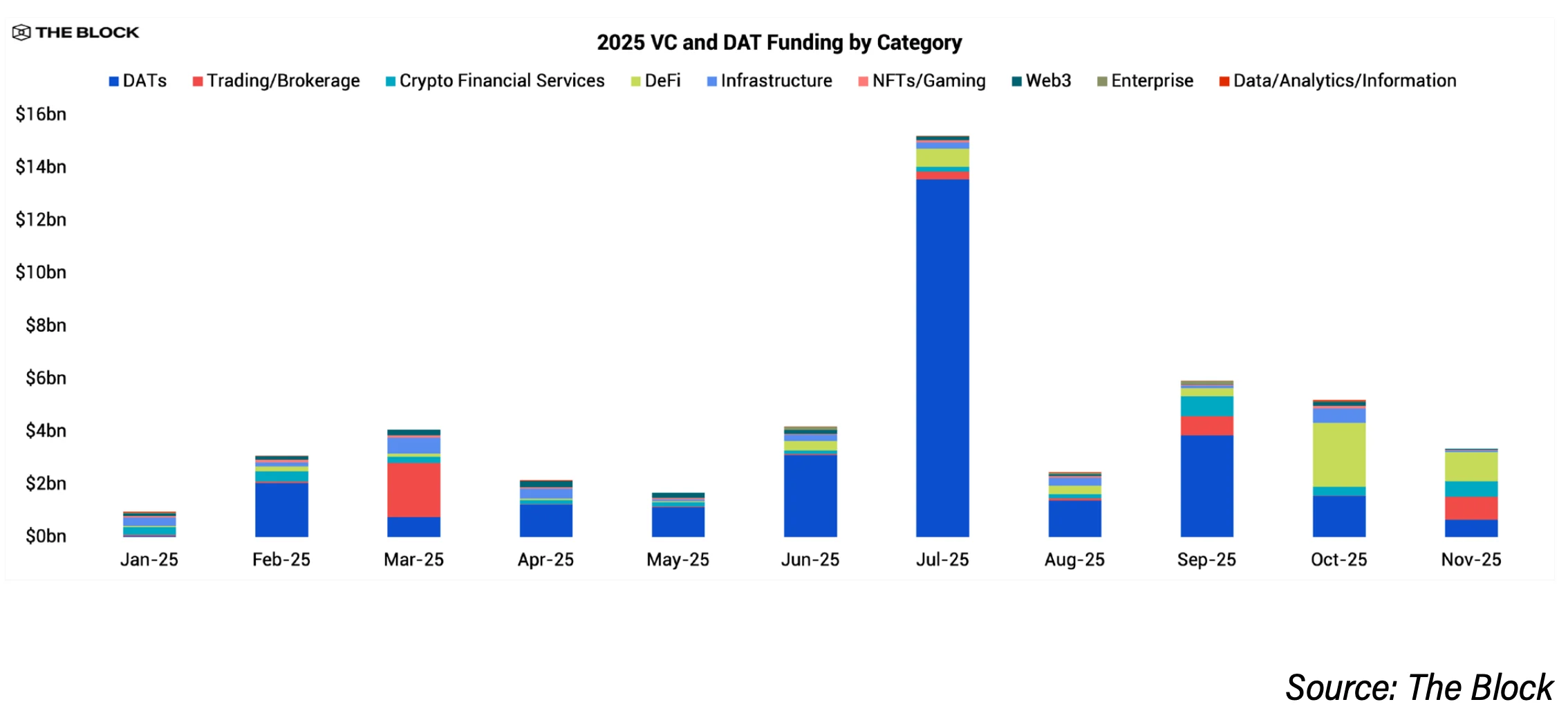

El principal motor detrás de esta tendencia es el auge de las empresas que poseen activos digitales (Digital Asset Treasury – DAT). Según datos de The Block Pro, las empresas DAT recaudaron aproximadamente 29 mil millones de USD en la mayor parte de 2025, proporcionando a los inversores institucionales un enfoque más sencillo hacia crypto en comparación con la inversión directa en startups. Mientras tanto, la inversión de riesgo tradicional mantiene su escala en valor, alcanzando unos 18,9 mil millones de USD en 2025, un aumento respecto a los 13,8 mil millones de USD de 2024, pero con una fuerte reducción en el número de transacciones. El total de acuerdos cayó aproximadamente un 60% respecto al mismo período, hasta cerca de 1.200 transacciones, desde más de 2.900 en el año anterior.

Mathijs van Esch, socio en Maven 11, comenta que no anticipaba un nivel de concentración de capital tan alto, especialmente en las empresas DAT. Según él, esta tendencia refleja una ola de mayor aceptación de crypto por parte de las organizaciones, pero va en contra de las expectativas iniciales de que más capital fluiría hacia startups en etapas tempranas en lugar de empresas públicas o acuerdos PIPE.

Por qué la inversión en etapas tempranas disminuye en 2025

Una causa clave es la reducción en la disponibilidad de fondos de inversión de riesgo. Rob Hadick, socio en Dragonfly, indica que muchos fondos de crypto están agotando sus recursos de fondos anteriores y enfrentan dificultades para captar nuevas rondas. La demanda de los inversores en (LP) ha disminuido desde los picos de 2021–2022, especialmente porque muchos fondos han tenido un rendimiento peor que bitcoin y otros activos de riesgo. Esto reduce directamente los fondos disponibles para inversiones seed y pre-seed.

Paralelamente, un entorno legal más claro ayuda a las empresas con productos adecuados para el mercado a expandirse más rápidamente, atrayendo capital a un pequeño grupo de empresas que han demostrado su capacidad. Hadick describe este fenómeno como una “concentración” de flujos de dinero, especialmente en stablecoins, exchanges, mercados predictivos, DeFi y la infraestructura que soporta estos sectores.

Anirudh Pai, socio en Robot Ventures, opina que la tendencia de evitar riesgos en etapas tempranas no solo ocurre en crypto. Citando a Bill Gurley de Benchmark, señala que muchos inversores institucionales actualmente casi no consideran transacciones fuera del sector de IA, y esa mentalidad también se ha extendido a las inversiones en crypto.

Arianna Simpson, socia en a16z crypto, opina que la concentración de transacciones en 2025 también responde a las particularidades del sector. Stablecoins se han convertido en el área que más capital atrae, ya que crypto cada vez más se cruza con fintech, trayendo de vuelta modelos de negocio tradicionales basados en tarifas y volumen, en lugar de economía de tokens. También señala que la fiebre por la IA ha desviado recursos y atención de crypto, contribuyendo a la disminución en el número de nuevas transacciones.

Sin embargo, algunos inversores ven 2025 como una fase de “reajuste” más saludable. Hadick opina que el ciclo de recaudación explosiva de 2021–principios de 2022 no se podrá repetir, y el crecimiento del año pasado fue más sostenible.

Perspectivas de recuperación de fondos en etapas tempranas en 2026

La mayoría de los inversores en crypto esperan que la recaudación en etapas tempranas mejore en 2026, aunque la recuperación será modesta y aún muy por debajo de ciclos anteriores.

Quynh Ho, jefa del departamento de inversión de riesgo en GSR, afirma que las actividades seed y early-stage volverán a crecer, pero con estándares mucho más estrictos. Según ella, los inversores ahora se centran en la tracción del mercado y la base del negocio en lugar de historias de crecimiento, incluso dispuestos a sacrificar potenciales beneficios para tener una vía de salida más clara.

Hadick también espera un crecimiento moderado en 2026, impulsado por un marco legal más claro, así como por actividades de fusiones y adquisiciones y ofertas públicas iniciales que atraerán a nuevos fundadores. Cree que el atractivo de las empresas DAT ha disminuido, permitiendo que el capital de riesgo vuelva a centrarse en empresas que realmente operan. A medida que las aplicaciones basadas en stablecoins se expanden y el uso de blockchain aumenta, confía en que muchos fondos recuperarán el impulso en la captación de capital.

Boris Revsin, socio en Tribe Capital, predice que en 2026 habrá una ligera recuperación tanto en número de transacciones como en volumen de inversión, pero la disciplina en la inversión seguirá siendo una característica constante del mercado.

El marco legal se considera un factor clave. Hoolie Tejwani, director de Coinbase Ventures, opina que una regulación más clara sobre la estructura del mercado en EE. UU., prevista para este año, podría ser el próximo gran impulso para el ecosistema startup tras la aprobación de la Ley GENIUS.

Áreas de VC con optimismo al entrar en 2026

Stablecoins y pagos son los temas más mencionados. Los inversores creen que la demanda de las organizaciones y un marco legal claro están ayudando a que las empresas de stablecoin se asemejen cada vez más a fintech tradicionales. Simpson describe stablecoin como “la estrella de la fiesta” en 2025, cuando el mercado volvió a modelos de ingresos simples basados en tarifas y volumen de transacciones.

La infraestructura del mercado para organizaciones también es una prioridad importante, incluyendo exchanges, plataformas de trading, custodia, gestión de riesgos y cumplimiento, junto con productos financieros crypto que abordan problemas operativos reales. Estos sectores se benefician directamente del flujo de capital institucional.

La tokenización de activos reales sigue atrayendo interés, especialmente en regiones donde la liquidez y la infraestructura de trading mejoran. GSR indica que se enfocan en infraestructura relacionada con activos tokenizados y herramientas para escalar.

El mercado predictivo también recibe atención. Simpson señala que el potencial de crecimiento de las aplicaciones y servicios relacionados con este sector es muy alto a medida que aumenta su uso. Sin embargo, van Esch opina que tras la ola de inversión temprana, el mercado predictivo podría recibir menos capital en 2026 debido a una adopción más lenta de lo esperado.

Tejwani destaca el concepto de “mercado para todo”, desde mercados de predicción, contratos perpetuos hasta activos reales, y señala que DeFi de nueva generación, aplicaciones centradas en la privacidad y los puntos de intersección tempranos entre crypto, IA y robótica representan oportunidades a largo plazo. Según él, la IA cada vez más depende de infraestructura blockchain para datos, identidad y seguridad, y en el futuro, las máquinas negociarán entre sí usando dinero nativo de internet.

Por otro lado, Robot Ventures y Dragonfly consideran que el sector crypto–IA está sobrevalorado en exceso respecto a su progreso real, y podrían recibir menos fondos en el próximo año. Algunos inversores también predicen que la infraestructura blockchain, especialmente los nuevos Layer 1, será difícil de financiar sin una diferenciación clara.

Perspectivas de financiamiento mediante tokens y ICO

La actividad de venta de tokens y ICO volvió en 2025, pero los inversores creen que esta modalidad difícilmente reemplazará por completo la inversión de riesgo. Muchos fondos consideran que es una tendencia cíclica y cada vez más selectiva. Las ventas de tokens pueden servir para descubrir precios si se implementan correctamente, pero la psicología del mercado sigue siendo un factor decisivo.

Algunos inversores creen que la combinación de ventas de tokens y capital de riesgo seguirá siendo popular, aunque los proyectos de alta calidad aún necesitarán respaldo de VC. Aunque apoyan la recaudación onchain, van Esch señala que aún está por resolver si emitir tokens con liquidez temprana es realmente óptimo para construir empresas sostenibles.

Hadick es más cauteloso y opina que las ventas de tokens generan más titulares que valor real, y a largo plazo, el capital de riesgo seguirá siendo la principal fuente de financiamiento para las empresas y protocolos más fuertes.