El trader de Bitcoin con miles de millones de USD compra seguros para cubrirse en caso de que el precio caiga a 75.000 USD

La fecha de vencimiento de las opciones de Bitcoin el 26/6 ofrece una visión clara de cómo el mercado está configurando el riesgo a medio plazo. La imagen que surge no es una apuesta direccional, sino una estrategia de cobertura intencionada.

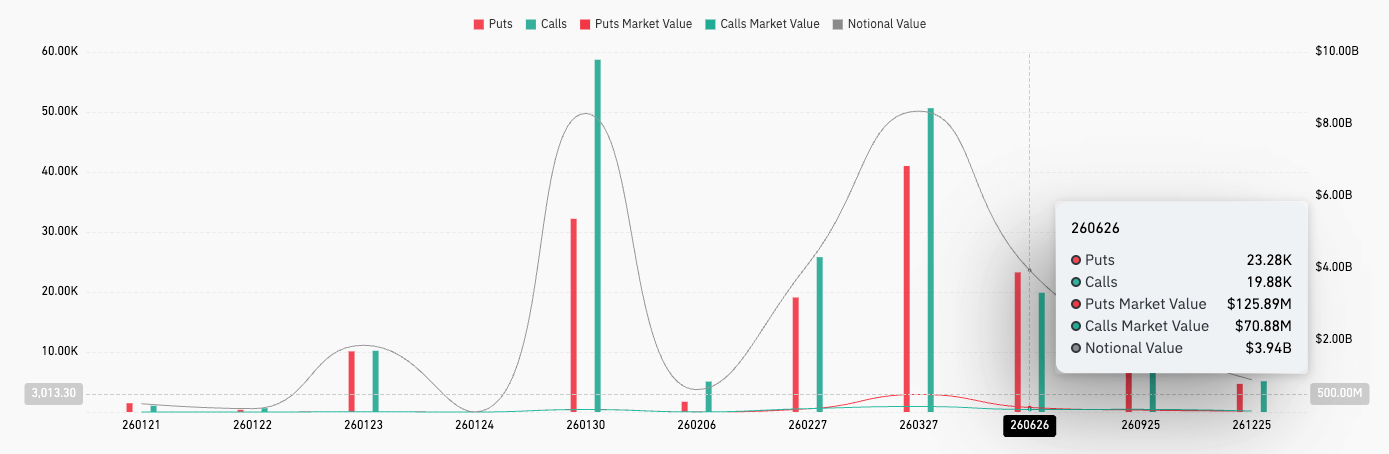

Hasta el 20/1, el valor nocional total de los contratos abiertos para este vencimiento alcanza aproximadamente 3,92 mil millones de USD. La cantidad de opciones de venta supera a la de opciones de compra, con alrededor de 23.280 contratos put frente a 19.870 contratos call. Esta diferencia, por sí sola, no implica una perspectiva bajista, pero sí muestra que la demanda de protección ha vuelto de manera clara y medible.

*El gráfico muestra el volumen de contratos de opciones de Bitcoin abiertas en Deribit según la fecha de vencimiento del 20 de enero de 2026 (Fuente: CoinGlass)*Lo destacado es que la estructura de cobertura es concentrada, no dispersa. Los contratos abiertos de opciones de venta están fuertemente concentrados en la zona de 75.000–85.000 USD, representando aproximadamente el 20% del total de puts para ese vencimiento. La mayor concentración se encuentra en el strike de 85.000 USD, seguido por 75.000 y 80.000 USD.

*El gráfico muestra el volumen de contratos de opciones de Bitcoin abiertas en Deribit según la fecha de vencimiento del 20 de enero de 2026 (Fuente: CoinGlass)*Lo destacado es que la estructura de cobertura es concentrada, no dispersa. Los contratos abiertos de opciones de venta están fuertemente concentrados en la zona de 75.000–85.000 USD, representando aproximadamente el 20% del total de puts para ese vencimiento. La mayor concentración se encuentra en el strike de 85.000 USD, seguido por 75.000 y 80.000 USD.

Estos datos indican que no se trata de un seguro de riesgo extremo muy alejado del precio de mercado. En cambio, los rangos de cobertura están colocados lo suficientemente cerca del precio spot para tener un significado práctico en la gestión del riesgo de la cartera, y lo suficientemente cerca para no pagar tarifas de volatilidad excesivamente altas.

Por otro lado, las opciones de compra aún están presentes a lo largo de toda la cadena, especialmente en los niveles de 120.000 y 130.000 USD, junto con algunas posiciones más lejanas. Esto muestra que la exposición a escenarios alcistas no ha desaparecido. La profundidad del libro de órdenes en Deribit refleja un mercado que aún mantiene una inclinación hacia el alza, además de añadir una capa de protección contra caídas cercanas al spot, en línea con una estrategia más estructurada que una simple visión pesimista.

Precio de referencia del mercado

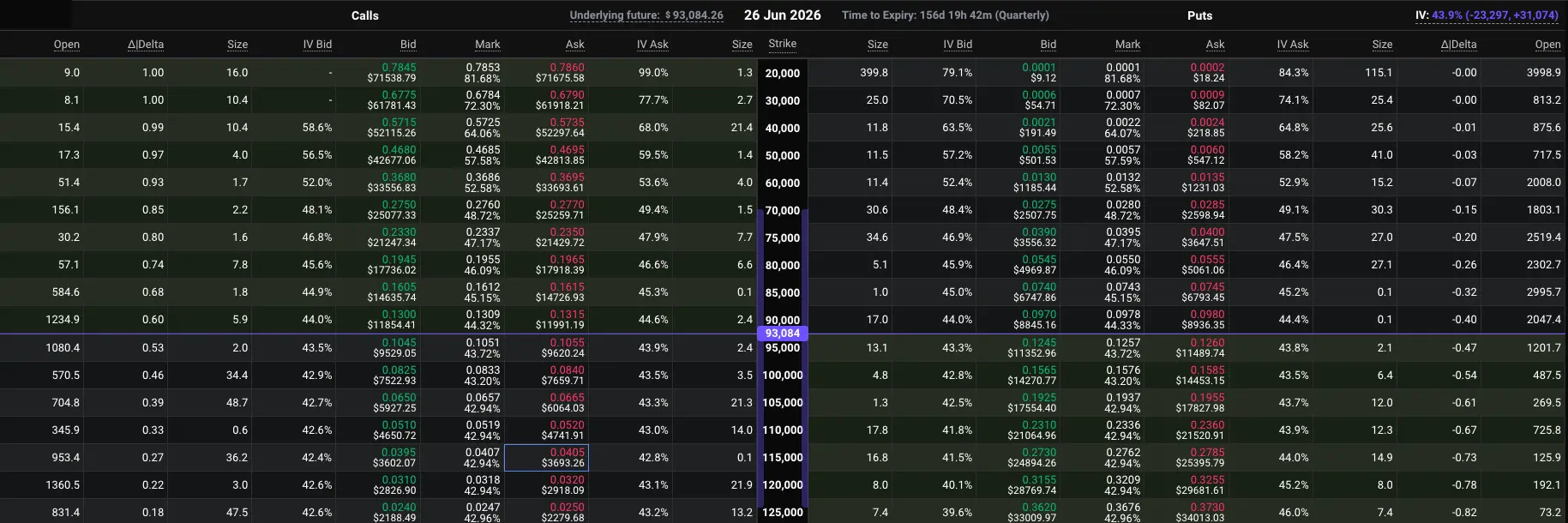

El punto de referencia más importante en la cadena de opciones es la zona at-the-money, donde se ancla la probabilidad implícita y el payoff. En los datos de Deribit, el strike con delta más neutral se sitúa alrededor de 95.000 USD, con un call de 95.000 USD con delta ligeramente superior a 0,52 y un put correspondiente justo por debajo de -0,48.

*La tabla muestra el volumen de contratos abiertos, delta, volatilidad implícita (IV) y precio de ejercicio para las opciones en la plataforma Deribit con vencimiento el 26 de junio de 2026 (Fuente: Deribit)*Este equilibrio indica que el precio de referencia que el mercado implícitamente considera neutral para el vencimiento de junio se sitúa en torno a los 90.000 USD. En otras palabras, es el nivel que el mercado de opciones considera como el escenario “más normal” para ese momento, y en torno al cual se decide cuánto mantener de posiciones alcistas y cuánto comprar en protección bajista.

*La tabla muestra el volumen de contratos abiertos, delta, volatilidad implícita (IV) y precio de ejercicio para las opciones en la plataforma Deribit con vencimiento el 26 de junio de 2026 (Fuente: Deribit)*Este equilibrio indica que el precio de referencia que el mercado implícitamente considera neutral para el vencimiento de junio se sitúa en torno a los 90.000 USD. En otras palabras, es el nivel que el mercado de opciones considera como el escenario “más normal” para ese momento, y en torno al cual se decide cuánto mantener de posiciones alcistas y cuánto comprar en protección bajista.

Las probabilidades cotizadas se calculan en relación con este punto de referencia, no con el precio spot actual. Desde ese anclaje, la estructura de riesgo inferior se vuelve más clara. La zona por debajo de 85.000 USD es donde los traders están dispuestos a pagar más para protegerse en caso de que Bitcoin caiga desde ahora hasta finales de junio.

La volatilidad parece tranquila, pero la protección sigue siendo costosa

A simple vista, la volatilidad no muestra signos de tensión. En el strike ATM de 95.000 USD, la IV para el vencimiento de junio se sitúa en un rango bajo a medio del 40%, coherente con la tendencia de compresión de volatilidad a largo plazo de Bitcoin.

En comparación con fases anteriores de mercado tenso, este entorno de volatilidad es relativamente suave. Esto indica que el mercado no está valorando movimientos bruscos y continuos, sino que espera que la evolución del precio sea más controlada.

Sin embargo, esta “tranquilidad” no está distribuida uniformemente en toda la superficie de las opciones. La protección bajista se negocia con un prima claramente superior en comparación con la exposición alcista. Al comparar niveles de delta similares, los puts tienen una IV más alta que los calls en unos pocos puntos porcentuales. Esta sesgo negativo indica que los traders están dispuestos a pagar más para proteger sus carteras contra caídas, en lugar de apostar a subidas.

Los datos de primas también lo confirman, ya que el valor de mercado de las opciones de venta con vencimiento en junio supera ampliamente al de las opciones de compra. Este es también el enfoque que Derive.xyz adopta para entender la estructura actual. Según Sean Dawson, jefe de investigación de esta plataforma, el mercado está en un estado de compresión de volatilidad, pero la demanda de protección bajista sigue siendo alta.

Se estima que el mercado de opciones refleja aproximadamente un 30% de probabilidad de que Bitcoin caiga por debajo de 80.000 USD antes del 26/6, mientras que la probabilidad de superar los 120.000 USD es solo del 19% en ese mismo período. Estas cifras reflejan un mecanismo de valoración más que una confianza absoluta, pero son coherentes con la inclinación de la superficie de opciones.

Desde un punto de vista mecánico, el perfil Greek en torno a este vencimiento explica por qué la zona entre 90.000 USD es importante. Vega, theta y gamma alcanzan su pico cerca del ATM, haciendo que la volatilidad, la erosión temporal y las sensibilidades de cobertura sean más críticas en ese punto. El precio puede parecer estable desde un punto de vista mecánico en torno a esa marca, pero puede reaccionar de manera diferente si se desliza hacia las zonas de protección más gruesas por debajo o si acelera por encima de los grandes strikes call.

Conclusión

La principal conclusión es de carácter estructural, no de predicción. El vencimiento del 26/6 muestra que el mercado está anclado en torno a los 95.000 USD, con una protección concentrada en la zona de 75.000–85.000 USD y exposición alcista aún presente por encima de 120.000 USD. Mirar solo la volatilidad no revela toda esta asimetría, pero el sesgo y los contratos abiertos la evidencian.

El mercado de opciones no está en pánico, pero claramente está asignando capital para defenderse de un rango de riesgo bajista bastante definido en la primera mitad del año.

Thạch Sanh

Artículos relacionados

Mejor Cripto para Comprar Ahora: Bitcoin Supera los $73,000 y las Ballenas Construyen Posiciones en Silencio en Pepeto

BTC rompe los 74,000 USDT y continúa su tendencia alcista, alcanzando nuevos máximos en el mercado de criptomonedas. Los inversores están atentos a las próximas resistencias y posibles correcciones. ¡Manténganse informados para aprovechar las oportunidades que surjan!

Los ETFs de Bitcoin registran la mayor salida de fondos con $8.9 mil millones durante la corrección de BTC

Bitcoin muestra divergencia alcista frente al oro: ¿se avecina una nueva ruptura?