Netflix «devora» a Warner: préstamo de 59 mil millones de dólares, una apuesta audaz en la «alquimia de IP» del rey del streaming

Escrito por: DaiDai, MaiTong MSX Maidian

Los resultados financieros del cuarto trimestre de 2025 de Netflix (NFLX.M) presentan una narrativa sumamente fragmentada.

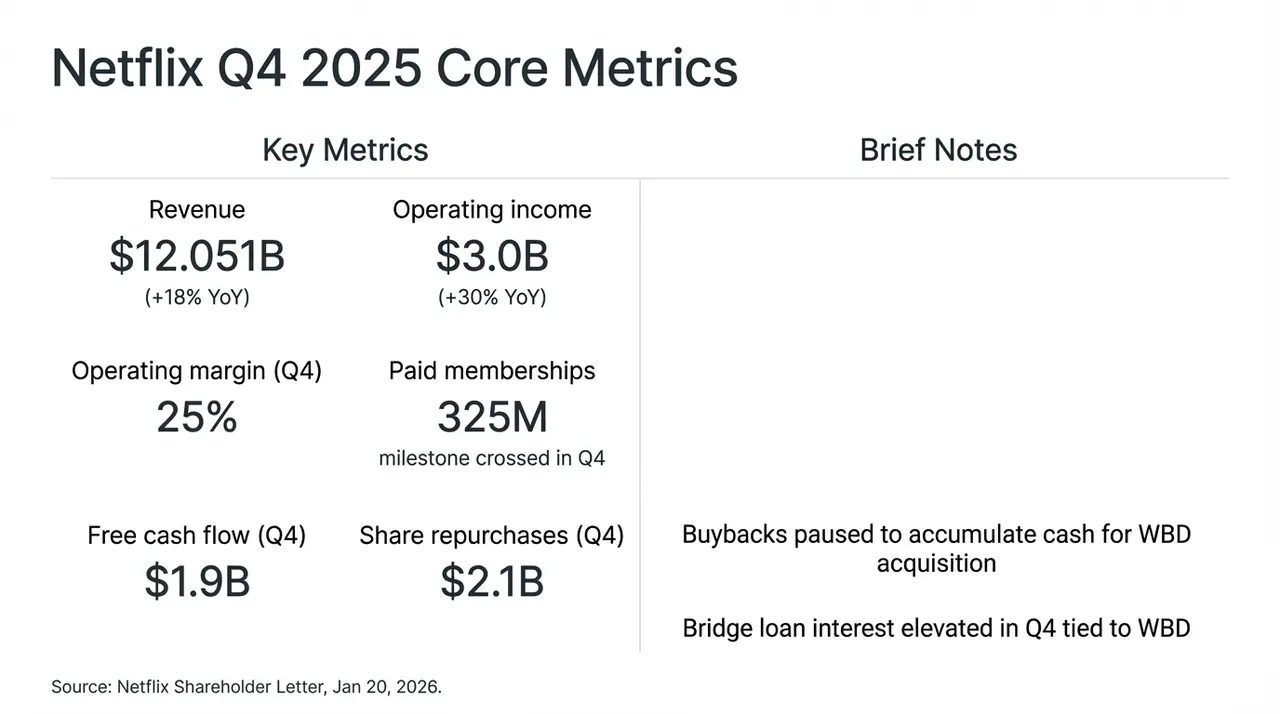

Es digno de reconocimiento que, impulsado por la temporada final de la serie de éxito mundial “Stranger Things”, Netflix entregó en este trimestre un informe casi impecable: ingresos interanuales +18% hasta 12 mil millones de dólares, el número de suscriptores de pago globales superó los 325 millones, y el flujo de caja libre (FCF) del trimestre fue de 1.9 mil millones de dólares.

Sin embargo, el mercado no lo ha aceptado, tras la publicación de los resultados, la atención de los inversores se desplazó rápidamente de los datos de crecimiento destacados a una decisión bastante controvertida: pausar la recompra de acciones, reservando liquidez para posibles adquisiciones de Warner Bros. Discovery (WBD).

Este ajuste estratégico agresivo de “crecer para ganar espacio” llevó directamente a que el precio de las acciones de Netflix experimentara una fuerte volatilidad tras el cierre del mercado, y también intentamos analizar en profundidad esta propuesta de adquisición de 72 mil millones de dólares (de los cuales 59 mil millones de dólares se financiarán mediante un préstamo puente), desglosando esta jugada que apunta a convertirse en “el rey del streaming”, con cierto tono de apuesta arriesgada y de “transformación de identidad”.

Indicadores financieros clave de Netflix en Q4 y el impacto de la adquisición de WBD

1. Los resultados por debajo de la superficie: doble impulso de aumento de precios y publicidad

Hablando con franqueza, los datos del informe de Q4 son casi “impecables”, reafirmando la posición dominante de Netflix en el mercado global de streaming.

Pero la reacción del mercado fue notablemente contenida, principalmente porque la decisión de pausar la recompra y realizar una adquisición totalmente en efectivo de WBD hizo que el mercado reconsiderara la trayectoria de crecimiento y el riesgo en la estructura de capital de Netflix. En definitiva, en la larga lucha entre Silicon Valley y Hollywood, Netflix parece haber optado por la estrategia más radical: sacrificar el flujo de caja libre para lanzar un sprint final hacia la coronación como “rey del streaming”.

Este también es el cambio real en la estrategia tras los resultados, la verdadera cuestión de Netflix, que ha pasado de preguntarse si hay crecimiento, a cómo mantenerlo.

Al revisar las declaraciones de la dirección en la conferencia telefónica, esta orientación ya es evidente: tras eliminar el ruido de las adquisiciones, la lógica de crecimiento de Netflix en realidad está en un momento clave de transición, de “impulsado por la base de usuarios” a “impulsado por ARPU (ingreso promedio por usuario)”.

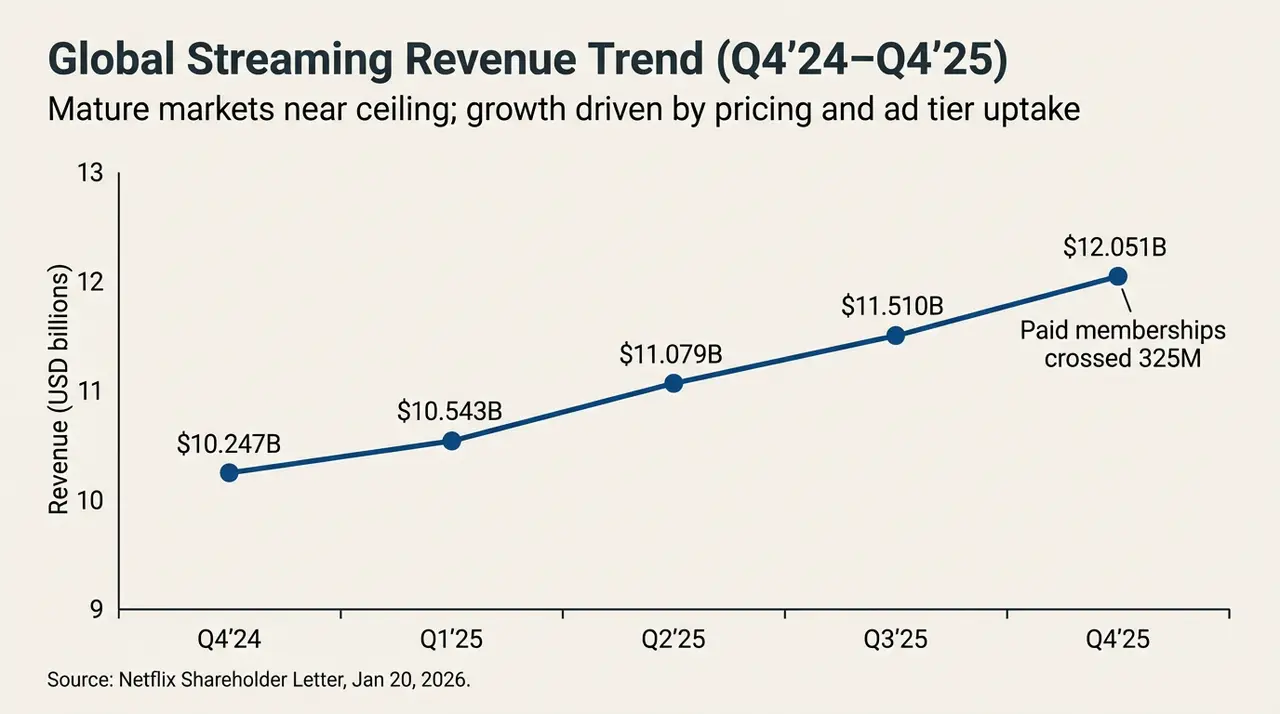

Por ejemplo, sus ingresos por publicidad anual ya superan los 1.5 mil millones de dólares (más del 2.5 veces respecto al año anterior), pero el techo de usuarios en mercados maduros ya se ha alcanzado, lo que ha provocado que el rendimiento real esté muy por debajo de las expectativas agresivas de algunas instituciones (20-30 mil millones de dólares). Más importante aún, este crecimiento proviene principalmente de aumentos de precios en Norteamérica y Europa Occidental, y de los beneficios temporales derivados de la reducción del uso compartido de contraseñas.

La dirección también admitió que el sistema de publicidad programática todavía está en fase de prueba y escalada, y en el corto plazo, la publicidad servirá más como una herramienta para captar clientes a bajo costo que como un motor de beneficios real.

En este contexto, Netflix proyecta un crecimiento de ingresos del 12% al 14% para 2026, claramente por debajo del ritmo de los años anteriores, y muchos analistas ven esto como una señal de que Netflix ha entrado en una “era de menor crecimiento”, más dependiente de operaciones refinadas que de expansión masiva.

Tendencias de ingresos en streaming global (Q4’24-Q4’25)

Desde otra perspectiva, cuando mantener una narrativa de “crecimiento de dos dígitos” mediante una gestión refinada de ARPU se vuelve cada vez más difícil, los beneficios marginales de lograr una valoración mediante crecimiento interno están decreciendo, ya que si los motores internos no pueden sostener ambiciones mayores, buscar un “impulsor externo” que pueda cambiar el panorama competitivo ya no es una opción, sino una necesidad.

Quizá esa sea la verdadera razón por la que Netflix ha decidido apostar fuerte por WBD en este momento.

2. La adquisición de WBD: un punto de inflexión en la historia del crecimiento

Aunque los fundamentos siguen siendo sólidos, lo que realmente ha llevado al mercado a adoptar una postura cautelosa es la adquisición de WBD, que tiene un carácter claramente “industria pesada”.

“¿Será esto un dulce envenenado?” Esa es probablemente la principal duda que ronda en la mente de todos los inversores respecto a la adquisición de WBD por parte de Netflix en este momento.

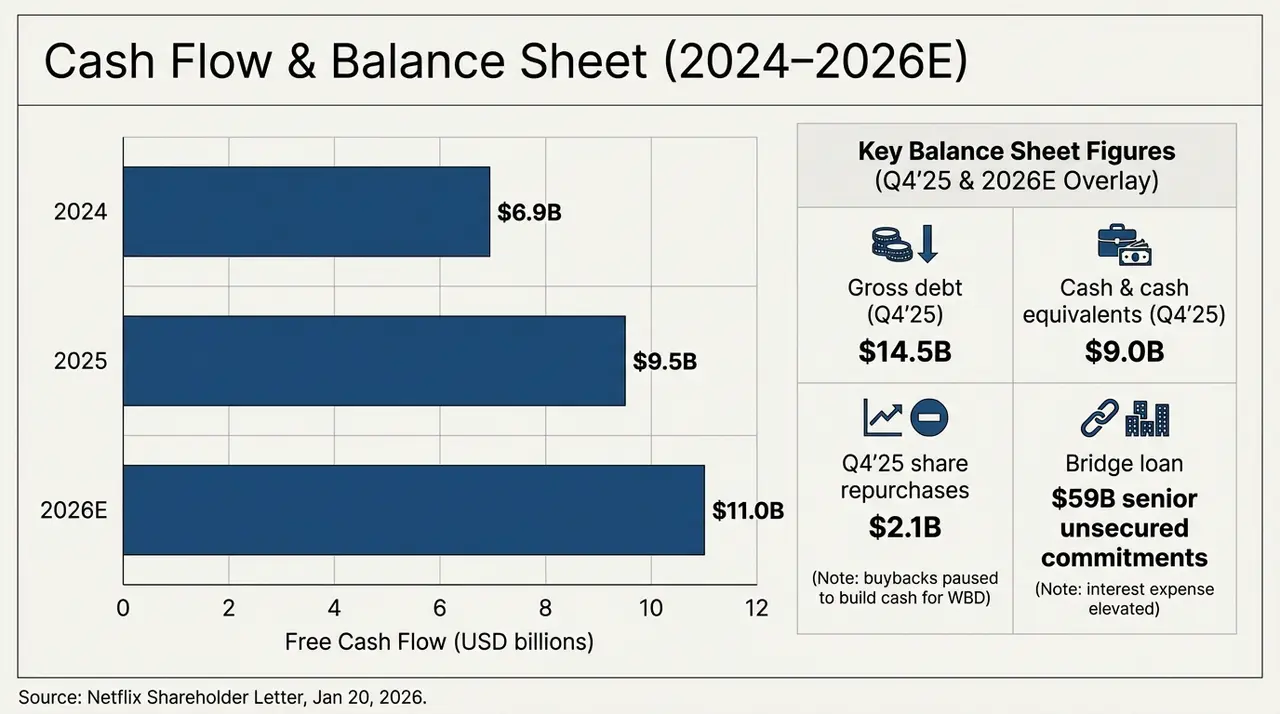

Objetivamente, el acuerdo de adquisición de WBD sumerge a Netflix, que era una empresa de tecnología con activos ligeros, en el lodo de los activos tradicionales de medios pesados. Para completar esta transacción en efectivo a 27.75 dólares por acción, Netflix asumió una promesa de préstamo puente senior no garantizado de hasta 59 mil millones de dólares, y el impacto directo en el balance se refleja en una “prueba de estrés” de gran tensión.

El gráfico a continuación muestra claramente la evolución del flujo de caja y la estructura de deuda de la compañía en los próximos dos años. Hasta el Q4 de 2025, la deuda bruta confirmada de Netflix es de 14.5 mil millones de dólares, mientras que el efectivo y equivalentes en balance son solo 9 mil millones, lo que significa que, antes de completar oficialmente la adquisición de WBD, la deuda neta ya alcanza los 5.5 mil millones. Con la entrada del préstamo puente de 59 mil millones, la deuda total de Netflix se multiplicará por más de cuatro.

Perspectiva del flujo de caja y del balance (2024-2026E)

Al mismo tiempo, el flujo de caja libre de Netflix en realidad está en una tendencia ascendente constante: aproximadamente 6.9 mil millones en 2024, elevándose a unos 9.5 mil millones en 2025, y se espera que en 2026 (según la guía) alcance unos 11 mil millones. Solo con esta curva, Netflix sigue siendo una de las pocas plataformas de streaming en el mundo capaz de generar flujo de caja de forma sostenida y a escala.

Pero el problema es que, incluso si Netflix destina todos los 11 mil millones de dólares de FCF previstos para 2026 a pagar deuda, liquidar el préstamo puente llevará más de 5 años. Más preocupante aún, la proporción de amortización de contenido se mantiene en torno a 1.1x, pero con la integración de los vastos catálogos de HBO y Warner Bros., la presión de amortización en el futuro aumentará significativamente.

Este comportamiento de “sacrificio de flujo de caja” en realidad apuesta a que los activos de alto valor como HBO y el universo DC de WBD puedan generar incrementos marginales en ARPU que cubran los costos de intereses y depreciaciones.

Esto implica que, antes de que la integración de los activos de WBD se complete y comience a reforzar la oferta de contenido y la retención de usuarios, Netflix deberá soportar un período de transición relativamente largo en el que priorizará el servicio de la deuda con su flujo de caja. Si la eficiencia de la integración no cumple con las expectativas, esta enorme deuda pasará de ser un “impulsor de crecimiento” a un “agujero negro” que arruinará la valoración.

3. La alquimia de IP: ¿Podrá la magia de los derechos superar la gravedad de la deuda?

¿Pero por qué Netflix está dispuesto a cargar con la mala fama y apostar todo en esta operación?

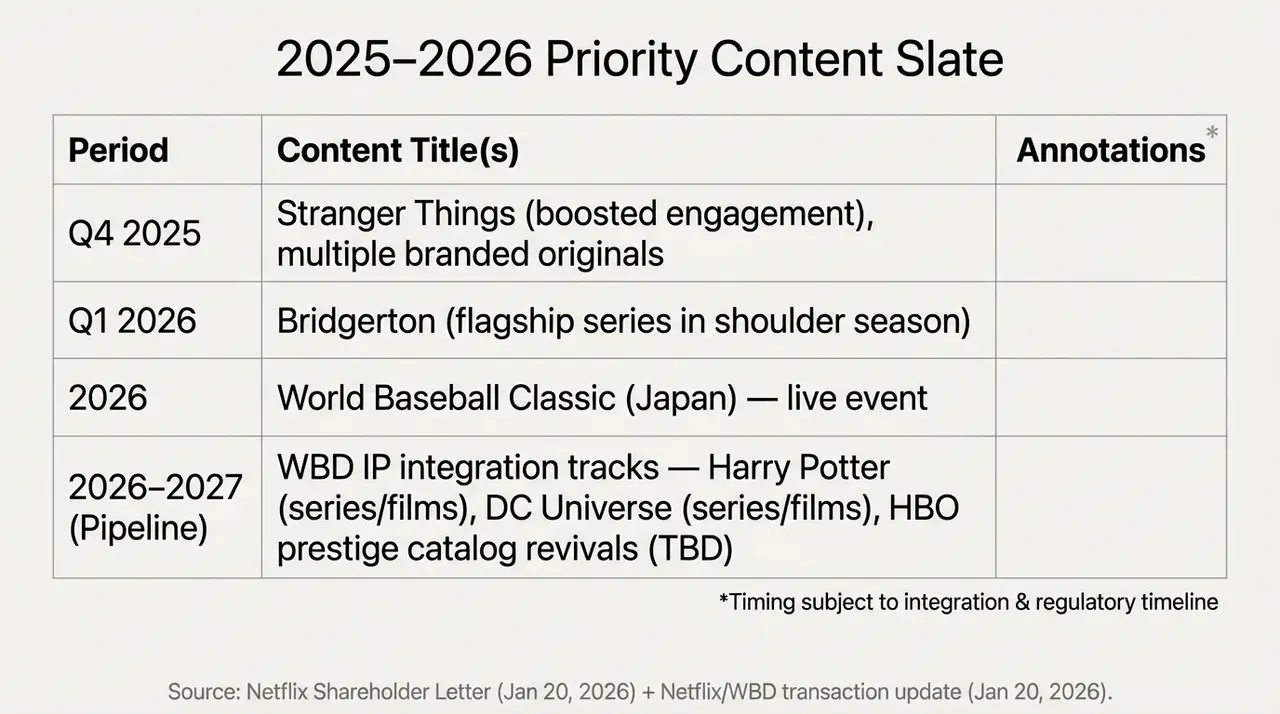

La respuesta está en los activos “polvorientos” de WBD. Como es bien sabido, desde los estudios en Burbank hasta las fábricas de producción en Londres, WBD posee un “arsenal” de contenido que los streaming ansían, como el mundo mágico de Harry Potter, el universo de DC y el invaluable catálogo de HBO.

Estos son los “fosos de contenido” que Netflix ha tenido históricamente como una de sus debilidades, pero que también desea con vehemencia fortalecer como su “fortaleza de contenido”. Por eso, esta adquisición representa la última pieza del rompecabezas para construir un “imperio de streaming omnipotente” y también la carta de apuesta en la segunda mitad del juego. En definitiva, el verdadero significado de esta adquisición no radica en los resultados financieros a corto plazo, sino en el cambio en la estructura competitiva a largo plazo:

- Por un lado, los IP de WBD pueden mejorar significativamente la estabilidad de la oferta de contenido de Netflix, reduciendo la dependencia de éxitos puntuales;

- Por otro lado, la red de distribución global y el sistema de recomendación maduro ofrecen un espacio de comercialización sin precedentes para estos IP.

El problema es que el ciclo de realización de esta estrategia será claramente más largo que el ritmo preferido por los mercados. Después de todo, con un P/E de alrededor de 26, Netflix se encuentra en una posición delicada:

Para los optimistas, la volatilidad del precio ofrece una “entrada con descuento”, y si los IP de WBD se integran con éxito en el sistema de contenido de Netflix, el nuevo ciclo de crecimiento podría reactivarse; pero para los cautelosos, la enorme financiación de la adquisición, la pausa en las recompras y la revisión a la baja de las proyecciones de crecimiento indican que la compañía está entrando en una fase de mayor riesgo y potencial recompensa.

Esa es la raíz de la divergencia en el mercado.

Calendario de contenidos clave para 2025-2026 y la integración de IP de WBD

En otras palabras, esto se ha convertido en una reevaluación del futuro de Netflix. La “alquimia de IP” a la escala más grande de la historia tiene un precio alto: antes de que el flujo de caja libre (FCF) de 2026 comience a escalar, cada ingreso será priorizado para pagar intereses, en un “abismo” financiero.

Y la respuesta final, claramente, aún requiere tiempo para revelarse.

Para concluir

En definitiva, la caída del precio tras la publicación de los resultados del cuarto trimestre parece más una lucha feroz entre las expectativas alcistas y bajistas sobre la “fe en el rey del streaming”.

De cualquier modo, Netflix ya no es solo esa app que te acompaña en un fin de semana aburrido, sino que se está convirtiendo en una gigantesca maquinaria financiera que avanza con peso.

Quizá en 2026, cuando Harry Potter atraviese la niebla de la deuda y aparezca en la página principal de Netflix, entenderemos si esta alquimia fue un éxito o si terminó por volver en contra de sus propios creadores.

Aviso legal: El contenido de este artículo es solo un análisis macroeconómico y comentario de mercado basado en información pública, y no constituye ninguna recomendación de inversión específica.