BlackRock apoya a Ethereum como núcleo de tokenización! A pesar del desafío multichain, aún mantiene un 60% de cuota de mercado

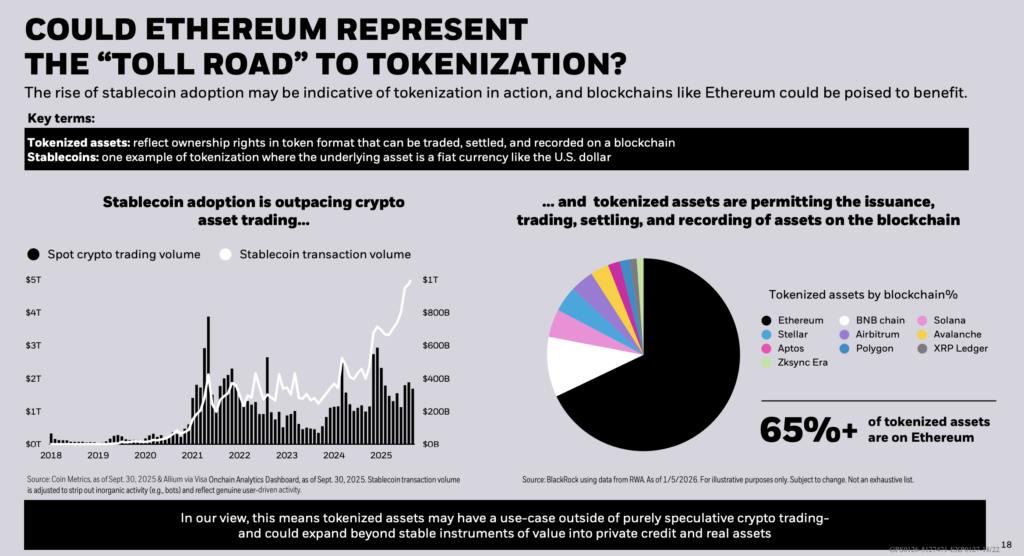

BlackRock “Perspectiva Temática 2026” sitúa a Ethereum en el centro de su teoría de tokenización, afirmando que “más del 65% de los activos tokenizados están en Ethereum” y proponiendo un modelo de “carretera de peaje”. Pero los datos más recientes muestran que, hasta el 22 de enero, la cuota de mercado de Ethereum es solo del 59,84%, con un valor total de aproximadamente 12,8 mil millones de dólares. A pesar de los desafíos de múltiples cadenas, BlackRock sigue destacando que Ethereum, como capa base para emisión, liquidación y pago de tarifas, es insustituible.

Discrepancia entre la afirmación del 65% de cuota de mercado de BlackRock y la realidad

(Fuente: BlackRock)

La “Perspectiva Temática 2026” de BlackRock sitúa a Ethereum en el núcleo de su teoría de tokenización y plantea si esta red puede funcionar como una “carretera de peaje”. BlackRock afirma que “más del 65% de los activos tokenizados están en Ethereum”. Este marco posiciona a Ethereum como infraestructura, en lugar de una directriz para ETH. El modelo de “carretera de peaje” depende de que los activos del mundo real y el efectivo tokenizado fluyan en la cadena, y que la emisión, liquidación y pago de tarifas ocurran en ese contexto.

Sin embargo, una encuesta de mercado a finales de enero muestra que el número “65%+” debe considerarse un indicador en un momento específico. La vista de directorio de RWA.xyz muestra que, al 22 de enero, la cuota de mercado de RWA tokenizados en Ethereum era del 59,84%, con un valor total de aproximadamente 12,8 mil millones de dólares. La vista de red de RWA.xyz también indica que, por valor, ETH lidera con un valor total (excluyendo stablecoins) de 13,433,002,447 dólares.

Estas cifras, en comparación con los datos publicados por BlackRock el 5 de enero, dejan espacio para una posible deriva en la participación. A medida que la emisión se expande a otras cadenas y cambian las ventanas de reporte, esta desviación puede variar.

Comparación de datos clave

Datos de BlackRock (5 de enero): más del 65% de activos tokenizados en Ethereum

Directorio RWA.xyz (22 de enero): cuota de mercado 59,84%, valor total aproximadamente 12,8 mil millones de dólares

Vista de red RWA.xyz (22 de enero): 13,433,002,447 dólares (sin incluir stablecoins)

Para los poseedores de ETH, la cuestión futura no es tanto si las instituciones tokenizarán activos, sino si la tokenización permitirá que la liquidación de tarifas de pago se realice a través de ETH. La postura de BlackRock tiende a ver Ethereum como la capa base de los activos tokenizados. Sin embargo, si la implementación se orienta hacia rollups o la distribución de fondos tokenizados en múltiples capas L1 (donde los usuarios no interactúan directamente con ETH), el papel de la capa base de Ethereum se verá reducido.

Complejidad de los rollups L2 y la teoría de carreteras de peaje

El resumen de L2BEAT muestra que los principales rollups de Ethereum ya “garantizan” grandes pools de valor. Arbitrum One tiene una valoración de 17,52 mil millones de dólares, Base de 12,94 mil millones, y OP Mainnet de 2,33 mil millones, todos marcados como fase uno. Esta estructura puede mantener la liquidación en Ethereum, mientras cambia la forma en que los usuarios pagan tarifas diarias.

La economía de ejecución de rollups y los activos de tarifas varían según el diseño, incluso si Ethereum sigue siendo la capa de seguridad subyacente. La tokenización de efectivo puede convertirse en un motor principal de volumen en carteras tokenizadas, con modelos matemáticos de escenario más claros.

Citibank predice que, para 2030, la emisión de stablecoins alcanzará en escenario base 1,9 billones de dólares, y en escenario optimista 4,0 billones. Estas cifras, combinadas con una velocidad de circulación de dinero 50 veces mayor, simulan aproximadamente 100 billones y 200 billones de dólares en transacciones. Desde un mecanismo, incluso cambios moderados en la cuota de mercado de liquidación pueden tener impacto si el volumen alcanza niveles relevantes.

BlackRock señala que el volumen de transacciones de stablecoins se ajusta para “eliminar actividades no naturales (como bots)”, citando datos de Coin Metrics y Allium a través del panel de Visa Onchain Analytics. Esta limitación reduce los indicadores confiables para los inversores que quieren convertir la “actividad” tokenizada en beneficios económicos.

Contradicciones en la estrategia multi-cadena de BlackRock

La distribución en múltiples cadenas ya aparece en productos institucionales, complicando cualquier argumento lineal de “tokenización = demanda de ETH”. El fondo de tokenización de BlackRock, BUIDL, puede usarse en siete blockchains y conecta a través de Wormhole. Aunque Ethereum mantiene liderazgo en emisión y reputación de liquidación, esto abre caminos para cadenas no Ethereum como plataformas de distribución y capa de utilidad específica.

Esta estrategia multi-cadena contrasta con la postura pública de BlackRock de apoyar Ethereum. Por un lado, en el informe, Ethereum se presenta como infraestructura central de tokenización; por otro, sus productos prácticos usan distribución en varias cadenas. Esta contradicción refleja una actitud pragmática: apoyar en teoría la plataforma líder, pero mantener flexibilidad para reducir riesgos de concentración.

Visa considera que el volumen de transferencias en stablecoins incluye “ruido”. Por ejemplo, Visa indica que, tras eliminar actividades no naturales, el volumen de stablecoins en los últimos 30 días bajó de 3,9 billones a 817,5 mil millones de dólares. La diapositiva de BlackRock sobre tokenización menciona la misma idea de bots, vinculando su discurso a un uso económico más restringido. Si la “carretera de peaje” busca monetizar a través de liquidación, la variable a invertir es la demanda natural de liquidación que no puede replicarse fácilmente en otros lugares, no solo el volumen de transferencias.

Debate sobre libro mayor único y desafíos a la descentralización de Ethereum

Otra discusión clave es si la tokenización institucional terminará formando un libro mayor compartido. Durante el foro de Davos, este tema se difundió ampliamente en redes sociales, incluyendo la charla del CEO de BlackRock, Larry Fink. El informe del Foro Económico Mundial de este mes apoya beneficios de la tokenización, como fragmentación y liquidación más rápida. Sin embargo, en su perspectiva de activos digitales 2026 y en el video explicativo, no se menciona directamente la idea de “cadena única”.

Para la descentralización de Ethereum, su valor radica en si, al vincularse con grandes emisores y reguladores, la capa base puede mantenerse neutral. La “transparencia” depende de la resistencia confiable a cambios unilaterales y de la solución final en las capas inferiores.

Hoy, el marco de fases de L2BEAT y los datos de garantía de valor muestran que, bajo la protección de seguridad de Ethereum, la escala de rollups continúa creciendo; y la promoción multi-cadena de BUIDL indica que los principales emisores están reduciendo riesgos de concentración. La narrativa de “carretera de peaje” de BlackRock sitúa la cuota de mercado en más del 65%, pero esto es un estándar obsoleto. Los paneles RWA de enero y los lanzamientos de productos multi-cadena muestran que las métricas recientes se centran en participación, lugares de liquidación y uso natural.

Este mismo dinamismo puede influir en cómo los inversores interpretan el crecimiento de bonos tokenizados y otras emisiones en cadena. Aunque enfrentan desafíos por la caída en cuota de mercado y competencia multi-cadena, BlackRock mantiene su apoyo firme a Ethereum como puerta de entrada a la tokenización, reflejando la confianza institucional en el valor a largo plazo de esa red.

Artículos relacionados

Datos: Si ETH supera los 2,084 dólares, la intensidad total de liquidación de posiciones cortas en los principales CEX alcanzará los 982 millones de dólares

Machi Big Brother liquidado nuevamente después de la apuesta larga de $250K ETH

ETH subida a corto plazo del 1.30%: las transferencias de gran volumen en la cadena y la concentración de liquidez impulsan la ruptura de resistencia

3 Criptomonedas para Invertir en marzo de 2026 — ETH, SOL y XRP