Análisis profundo de Katana: ¿Qué le sucede a tu dinero cuando haces un puente desde Ethereum a Layer 2?

Este informe ha sido elaborado por Tiger Research. ¿Qué pasaría si los activos puenteados pudieran ser aprovechados? Hemos realizado un análisis profundo de Katana, una blockchain que nunca duerme. Reinvierte el 100% de los beneficios en la cadena, tanto on-chain como off-chain, y las comisiones de transacción en DeFi.

Puntos clave

- La mayoría de las Layer 2 bloquean los activos puenteados sin utilizarlos. Katana despliega estos activos en protocolos de préstamo en Ethereum para generar rendimientos, y luego redistribuye las ganancias como incentivos en protocolos DeFi.

- Guardar los activos en un depósito no genera ningún retorno. Los usuarios deben desplegar capital en los protocolos DeFi de Katana para obtener recompensas adicionales.

- Hasta el tercer trimestre de 2025, más del 95% del TVL de Katana está activamente desplegado en protocolos DeFi. Esto contrasta con la mayoría de las cadenas, cuya utilización oscila entre el 50% y el 70%.

- Katana reinvierte el 100% de los ingresos netos por tarifas de ordenadores en provisión de liquidez, manteniendo condiciones de trading estables incluso durante la volatilidad del mercado.

1. ¿Por qué el capital permanece ocioso?

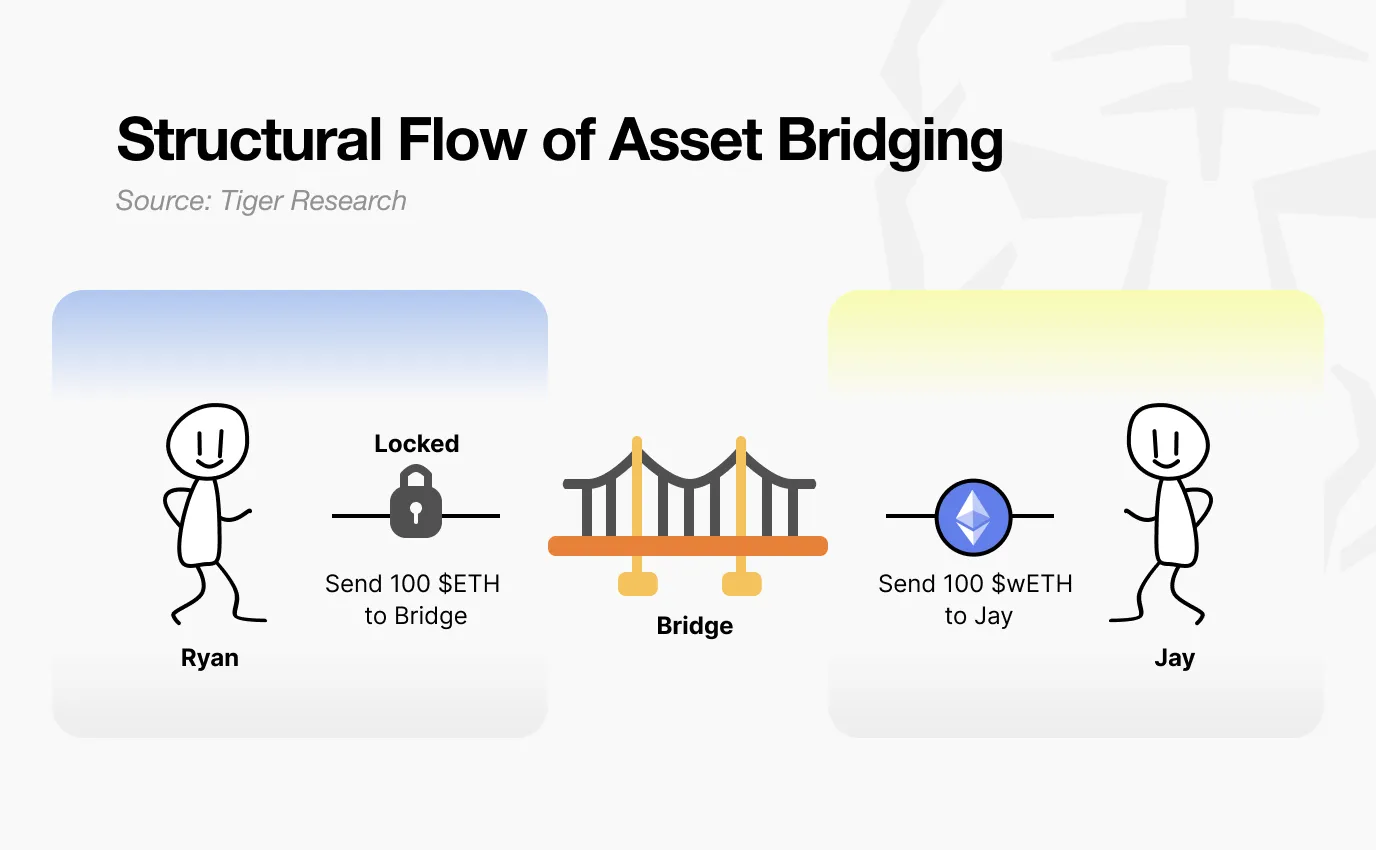

¿Qué sucede con tu dinero cuando haces un puente de Ethereum a Layer 2?

Fuente: Tiger Research

La mayoría piensa que sus activos simplemente se transfieren. En realidad, este proceso se asemeja más a un bloqueo. Cuando depositas activos en un contrato puente, el contrato los custodia. Layer 2 acuña tokens equivalentes. Puedes comerciar libremente en Layer 2, pero tus activos originales en la cadena principal permanecen bloqueados y sin uso.

Fuente: Tiger Research

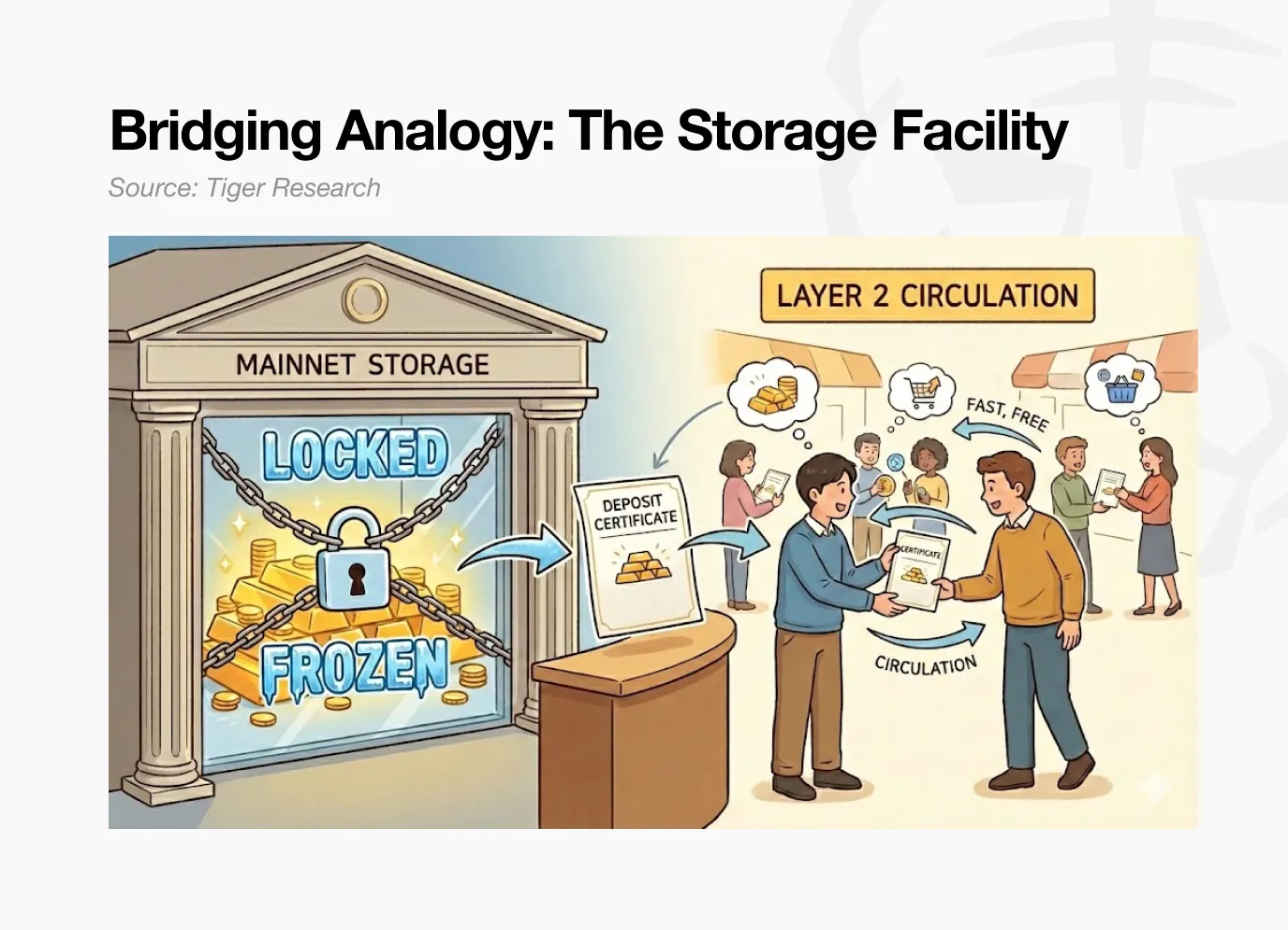

Considera una analogía sencilla. Depositas objetos en una instalación de almacenamiento y recibes un recibo de depósito. Este recibo puede transferirse a otros. Pero los objetos permanecen en el depósito hasta que los recuperes.

Esto describe cómo funciona la mayoría de los puentes Layer 2. Los activos custodiados en contratos en Ethereum no generan ningún rendimiento. Esperan pasivamente hasta que el usuario los retira a la cadena principal.

¿Y qué pasaría si los depósitos puenteados en la cadena principal pudieran generar beneficios en DeFi, mientras aún puedes realizar transacciones rápidas y de bajo costo en Layer 2?

Katana responde directamente a esta pregunta. El capital que entra en el puente no permanece ocioso. Se aprovecha.

2. Cómo hace Katana que el capital funcione

Katana activa el capital mediante tres mecanismos:

- Los activos cross-chain se despliegan en mercados de préstamos en Ethereum para generar rendimientos.

- Los ingresos por comisiones de transacción se reinvierten en pools de liquidez.

- La stablecoin nativa AUSD obtiene rendimientos de bonos del Tesoro de EE. UU.

El capital externo está en movimiento, y también el capital generado en la cadena. Estos tres mecanismos eliminan conjuntamente los activos ociosos en Katana.

2.1. Vault Bridge (Puente de bóveda)

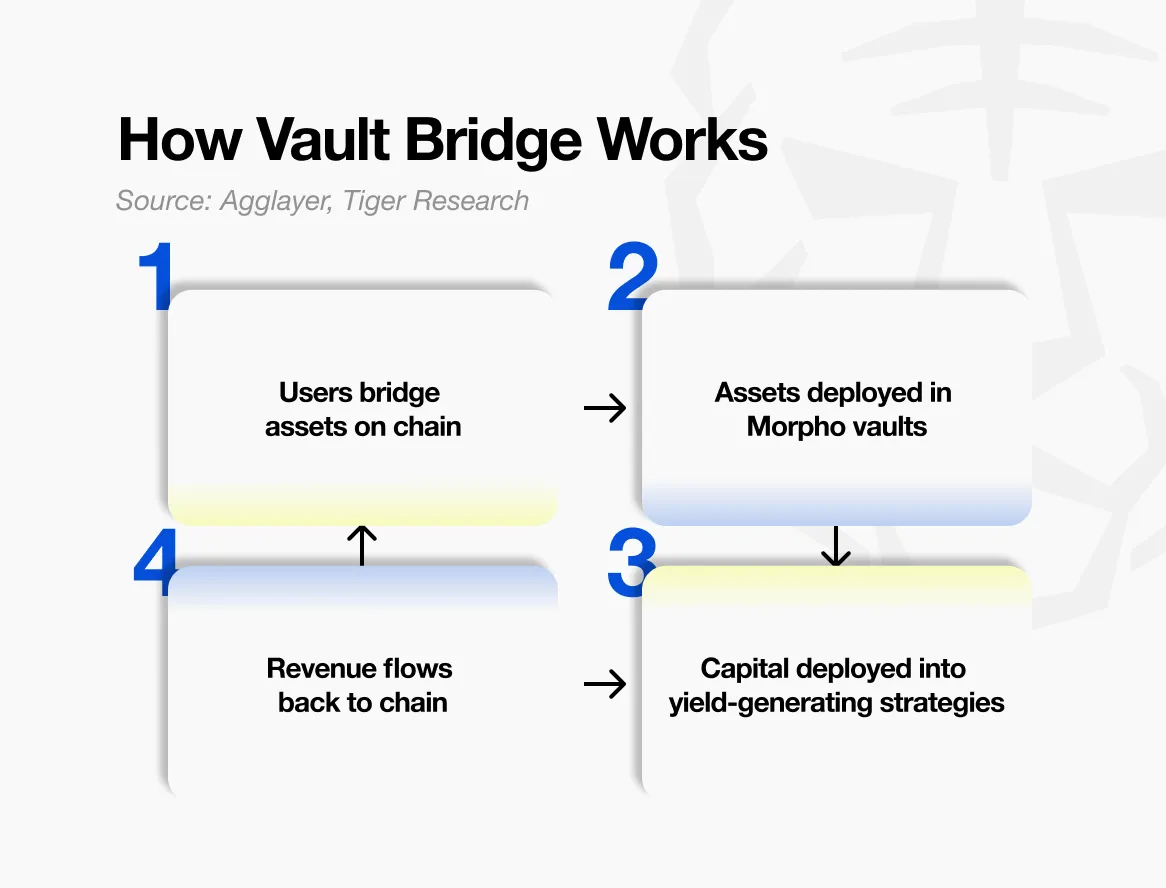

El primer mecanismo es Vault Bridge. Cuando un usuario envía activos a Katana, los activos originales en Ethereum se despliegan en mercados de préstamos para generar intereses.

Fuente: Agglayer, Tiger Research

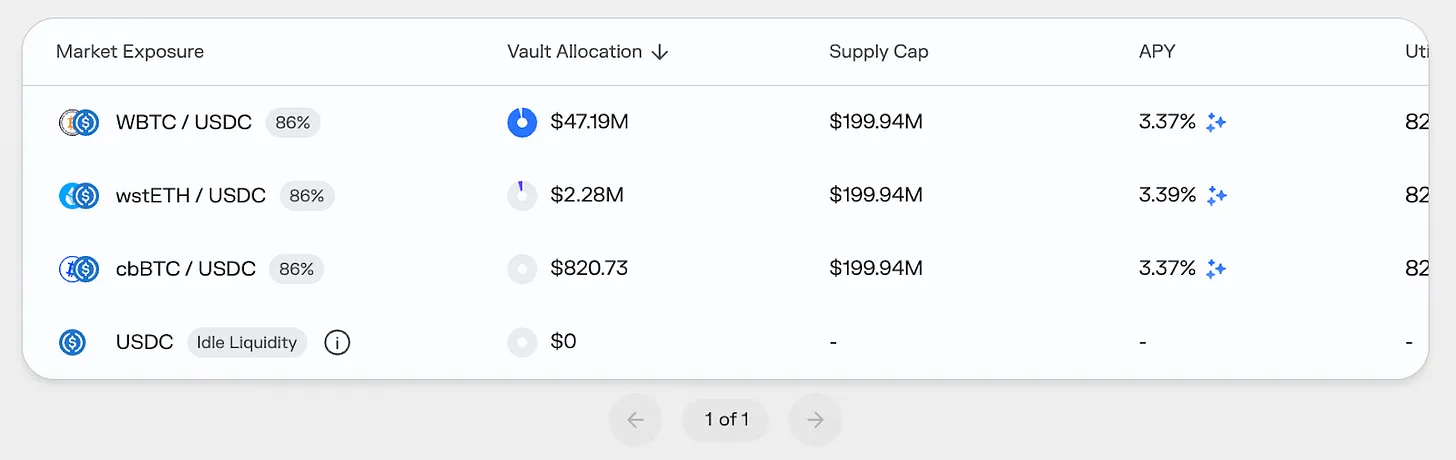

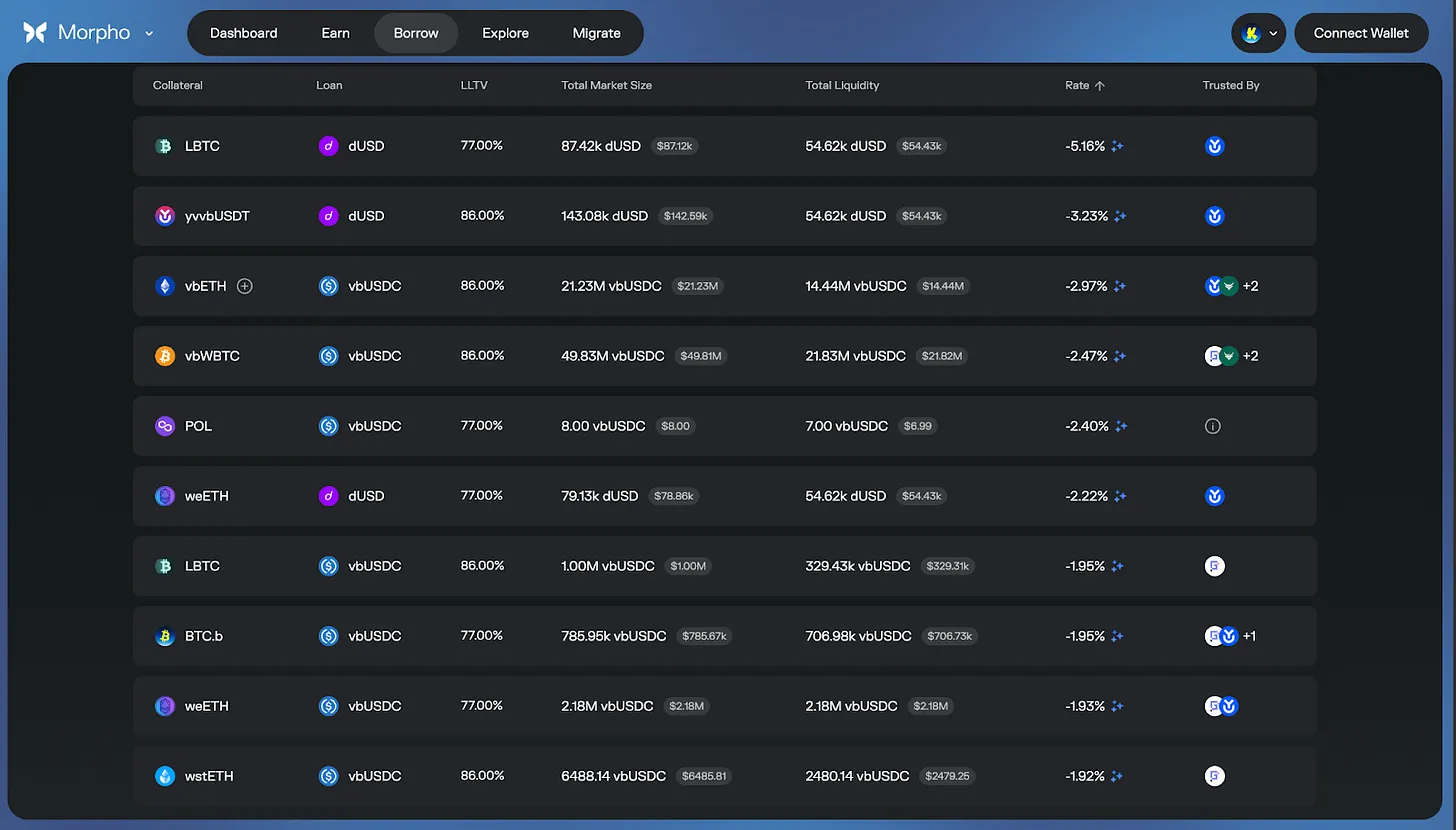

Cuando transfieres USDC desde Ethereum a Katana, estos activos no se bloquean simplemente. En la cadena principal de Ethereum, se despliegan en estrategias de bóveda seleccionadas en Morpho (un protocolo de préstamo líder). Las ganancias no se distribuyen directamente a los usuarios, sino que se recopilan a nivel de red y luego se redistribuyen como recompensas en los mercados DeFi clave en Katana.

En Katana, los usuarios reciben tokens vb correspondientes, como vbUSDC. Estos tokens pueden usarse libremente en el ecosistema DeFi de Katana.

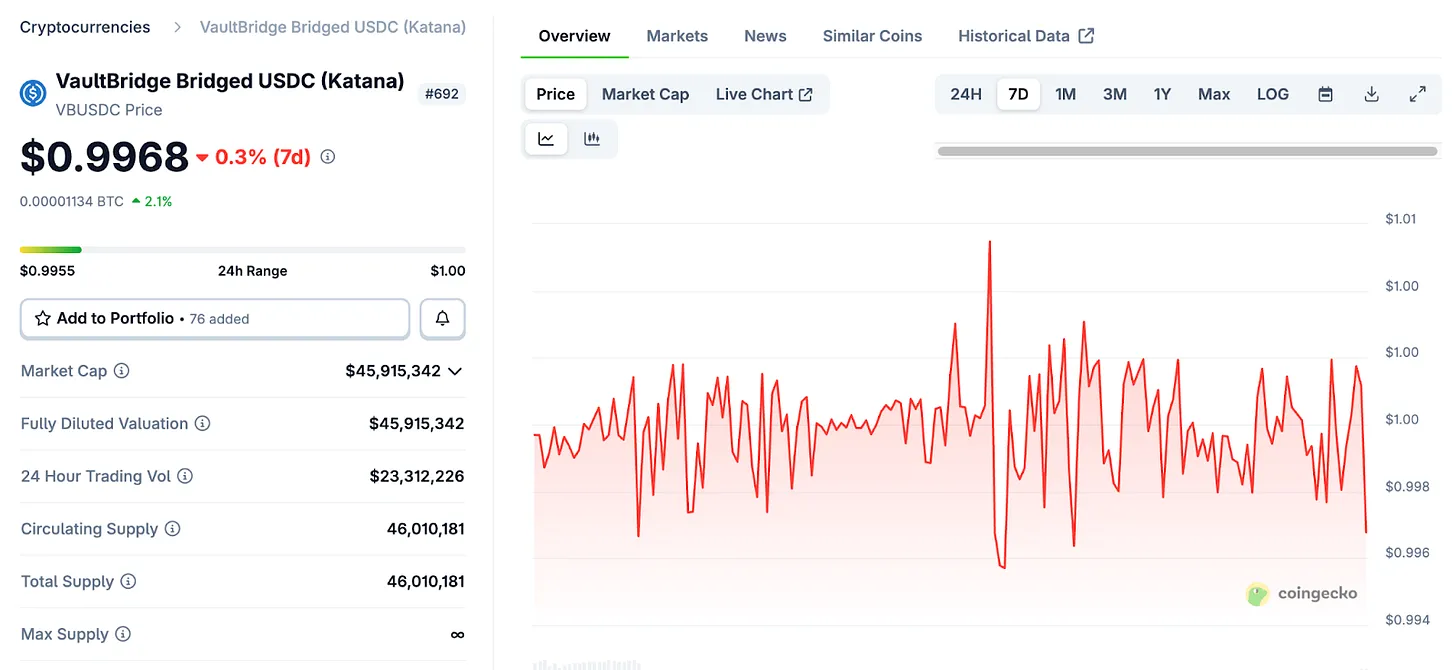

Aquí hay que aclarar un malentendido común. Los vbTokens no son comparables a productos derivados de staking como stETH de Lido. stETH aumenta automáticamente de valor con las recompensas de staking.

Fuente: Coingecko

El mecanismo de vbToken es completamente diferente. Mantener vbUSDC en la cartera no aumenta en cantidad ni en precio. Las ganancias generadas por Vault Bridge en Ethereum no van a los titulares individuales de vbToken, sino que fluyen hacia los pools de fondos DeFi de Katana. Estos ingresos se distribuyen periódicamente a la red para fortalecer los incentivos en pools de liquidez como Sushi y en mercados de préstamos como Morpho.

Solo los usuarios que desplieguen activamente vbToken pueden beneficiarse. Al poner vbToken en pools de liquidez de Sushi o en estrategias de préstamo en plataformas como Yearn, los usuarios obtienen rendimientos básicos más recompensas adicionales de Vault Bridge. Mantener vbToken solo no genera ningún retorno.

La recompensa de Katana es por el uso activo de los activos, no por su posesión pasiva. El capital en movimiento recibe recompensas, el capital ocioso no.

2.2. Liquidez propia de la cadena (CoL)

El segundo mecanismo es la Liquidez Propia de la Cadena (CoL). Katana cobra el 100% de los ingresos netos por tarifas de ordenadores (es decir, comisiones de transacción menos los costos de liquidación en Ethereum).

La fundación utiliza estos ingresos para convertirse en proveedor de liquidez, aportando activos a pools de Sushi y mercados de préstamos en Morpho. Esta liquidez es propiedad y gestionada por la propia cadena.

Esto crea un ciclo de retroalimentación positiva. A medida que los usuarios comercian en Katana, las tarifas de ordenadores se acumulan continuamente. Estas tarifas se convierten en liquidez propia de la cadena, profundizando aún más los pools de fondos. La slippage disminuye, las tasas de préstamo se estabilizan y la experiencia del usuario mejora. Una mejor experiencia atrae a más usuarios y genera más tarifas. Un ciclo que se repite.

En teoría, esta estructura es especialmente efectiva en mercados bajistas. La liquidez externa es altamente líquida y puede retirarse rápidamente bajo presión de mercado. En cambio, la liquidez propia de la cadena está diseñada para mantenerse en su lugar, permitiendo que los fondos sigan operando y absorbiendo mejor los shocks del mercado.

De hecho, esto diferencia claramente a Katana de la mayoría de los sistemas DeFi que dependen de la emisión de tokens para incentivar capital externo. Al mantener directamente su propia liquidez, la red busca una operación más estable y sostenible.

2.3. Rendimientos de bonos en AUSD

El tercer mecanismo es AUSD, la stablecoin nativa de Katana. AUSD está respaldada por bonos del Tesoro de EE. UU., cuyas ganancias off-chain fluyen en el ecosistema de Katana.

Fuente: Agora

AUSD es emitida por Agora. Los activos colaterales que respaldan AUSD invierten en bonos reales del Tesoro de EE. UU. Los intereses de estos bonos se acumulan off-chain y se transfieren periódicamente a la red de Katana, para fortalecer los incentivos en pools de fondos denominados en AUSD.

Si Vault Bridge aporta beneficios on-chain, AUSD aporta beneficios off-chain. Estas dos fuentes de ingreso son muy diferentes. Las ganancias de Vault Bridge fluctúan con el mercado DeFi en Ethereum, mientras que los beneficios de AUSD están ligados a las tasas de interés de los bonos del Tesoro, relativamente estables.

Esto diversifica la estructura de ingresos de Katana. Cuando el mercado on-chain es volátil, los beneficios off-chain ofrecen un amortiguador; cuando los beneficios on-chain son bajos, los retornos de bonos sostienen los ingresos generales. Esta estructura cruza los ámbitos de las criptomonedas y las finanzas tradicionales.

3. Capital bloqueado vs. capital en movimiento

Como se mencionó, la mayoría de los puentes cross-chain existentes optan por bloquear los activos por razones de seguridad. Cuando los activos no se mueven, el diseño del sistema se mantiene simple y la superficie de ataque limitada. La mayoría de las redes Layer 2 usan este método. Aunque seguro, el capital permanece ocioso.

Katana adopta una postura opuesta. Activar activos ociosos implica riesgos adicionales, y Katana es muy transparente respecto a este trade-off. La red no evita riesgos, sino que colabora con expertos en gestión de riesgos en DeFi, como Gauntlet y Steakhouse Financial.

Fuente: DefiLlama

Gauntlet y Steakhouse Financial son instituciones de gestión de riesgos con amplia experiencia en DeFi, que asesoran en la configuración de parámetros para protocolos de préstamo y en la evaluación de riesgos para proyectos principales. Su papel es similar al de gestores de activos profesionales en finanzas tradicionales, evaluando en qué protocolos invertir, qué tamaño de posición es razonable y monitoreando continuamente la exposición al riesgo.

Fuente: Morpho

Ningún sistema financiero puede ofrecer una seguridad absoluta, por lo que es razonable preocuparse por riesgos residuales.

No obstante, Katana trabaja con las principales instituciones de gestión de riesgos y mantiene una arquitectura conservadora de bóvedas. Un comité interno supervisa las operaciones. Además, se implementan medidas de seguridad adicionales, como buffers de liquidez proporcionados por Cork Protocol y otros mecanismos de protección.

4. La utopía DeFi que construye Katana

El mercado DeFi actual enfrenta problemas de fragmentación de liquidez. Los pools de fondos que comercian el mismo activo están dispersos en diferentes cadenas y protocolos, lo que reduce la eficiencia en la ejecución, aumenta el slippage y disminuye la utilización del capital. Algunos usuarios aprovechan arbitrajes para beneficiarse de esta ineficiencia, pero la mayoría soporta costos más altos.

Katana resuelve este problema a nivel de sistema.

Vault Bridge y la liquidez propia de la cadena concentran la liquidez en los protocolos centrales. Como resultado: mayor eficiencia en la ejecución de operaciones, menor slippage y tasas de préstamo más estables. Lo más importante, las ganancias de activos ociosos en Ethereum se suman a los rendimientos básicos, aumentando la rentabilidad global.

Fuente: Morpho

La estructura de incentivos de Katana también puede reducir significativamente los costos de préstamo en momentos específicos, e incluso crear tasas negativas según las condiciones del mercado y los programas de recompensas. Esto se debe a que los beneficios de Vault Bridge, CoL y AUSD se reinvierten en los mercados principales. Sin embargo, hay que tener en cuenta que estos son resultados impulsados por incentivos que varían con las condiciones del mercado.

Por ello, hasta el tercer trimestre de 2025, más del 95% del TVL de Katana está activamente desplegado en protocolos DeFi. En comparación, la utilización de fondos en la mayoría de las cadenas oscila entre el 50% y el 70%. En definitiva, Katana crea una cadena donde el capital nunca duerme, un sistema que realmente recompensa el uso activo.

Artículos relacionados

Datos: Si ETH supera los 2,046 dólares, la intensidad total de liquidación de posiciones cortas en los principales CEX alcanzará los 7.03 mil millones de dólares

¿Adiós a EVM? Vitalik quiere realizar una "cirugía de corazón" en Ethereum

El Valor Total Bloqueado en DeFi alcanza $90B con Ethereum manteniendo un dominio del 58.8%

Vitalik Buterin advierte que la actualización de Ethereum podría aumentar el riesgo de centralización

El hermano Maqi depositó 250,000 dólares en ETH esta mañana y ahora su cuenta solo tiene 73,000 dólares