El flujo de capital en criptomonedas en 2025 aumentará significativamente, pero principalmente provendrá de fusiones y adquisiciones (M&A).

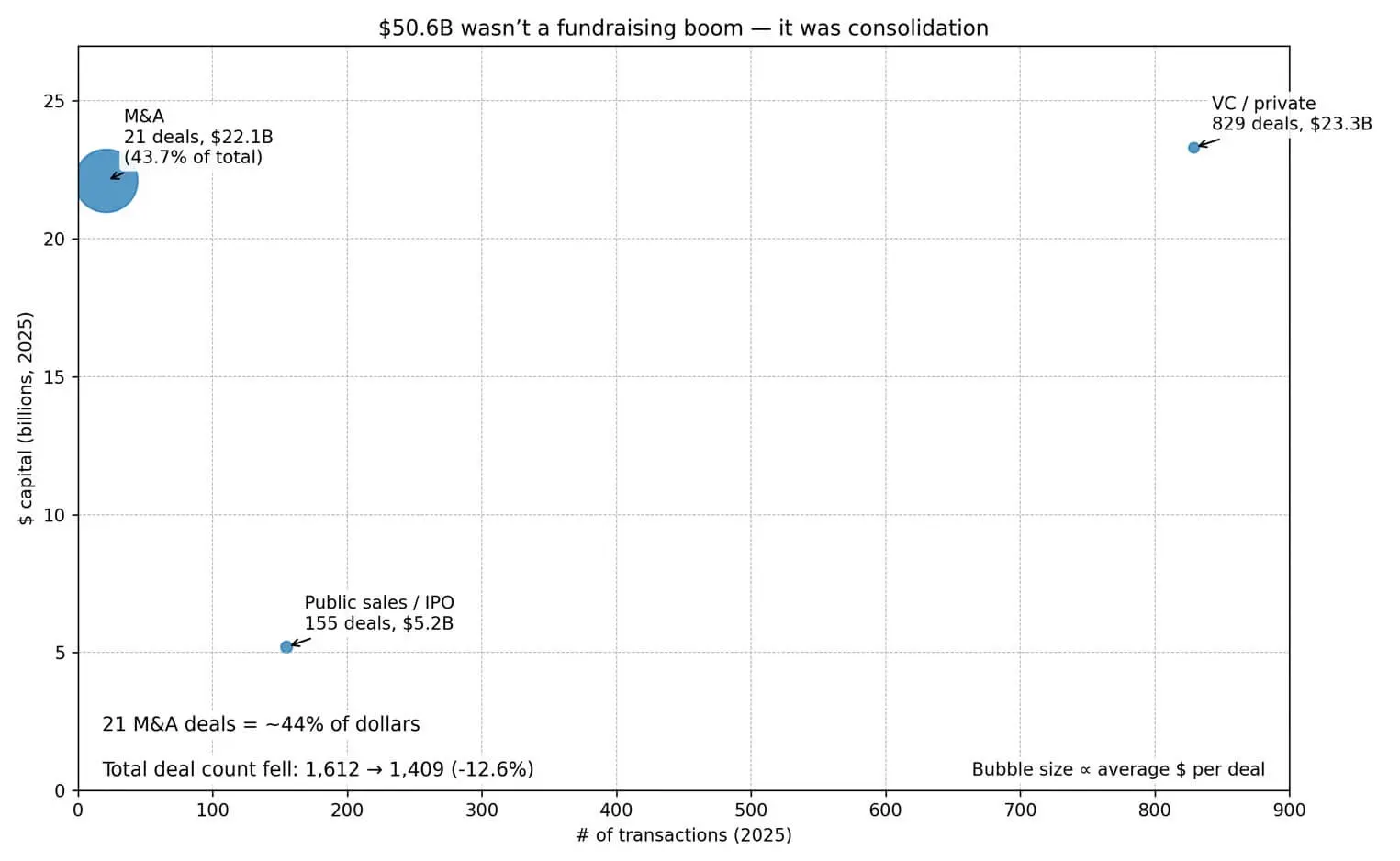

El sector cripto registró un flujo total de capital de 50,6 mil millones de USD en 2025 a través de 1.409 transacciones, un aumento en comparación con el año anterior. Sin embargo, casi la mitad de esta cantidad no proviene de startups nuevas sino de actividades de fusiones y adquisiciones (M&A).

Solo 21 transacciones de M&A representaron 22,1 mil millones de USD, el 43,7% del capital total. Mientras tanto, la inversión de riesgo y el capital privado alcanzaron los 23,3 mil millones de USD en 829 transacciones, y las IPOs y emisiones públicas contribuyeron con 5,2 mil millones de USD. El número total de transacciones en el sector en realidad disminuyó un 12,6% en comparación con 2024.

Las fusiones y adquisiciones representan hasta el 83% del aumento de capital interanual, lo que indica que el flujo de dinero se está concentrando en la adquisición de infraestructura, licencias y empresas ya preparadas para cumplir con la normativa, en lugar de invertir en nuevas pruebas.

La diferencia entre los informes (de 25 mil millones de USD de DefiLlama y los 50,6 mil millones de USD de otros informes) proviene del método de cálculo: un lado solo cuenta las recaudaciones de fondos, mientras que el otro incluye el valor de M&A y eventos de mercado públicos.

La tendencia general es menos transacciones pero de mayor tamaño. Las rondas de financiación superiores a 100 millones de USD representan la mayor parte del capital total, mientras que las startups de tamaño medio se ven cada vez más empujadas a la venta.

El flujo de capital de VC se concentra en Finanzas/Banca, Pagos y Infraestructura, reflejando un cambio en el cripto desde “construir nuevas cadenas” hacia construir infraestructura financiera para stablecoins, tokenización de activos e integración con el sistema bancario tradicional.

El panorama para 2025 muestra que el cripto está entrando en una fase de consolidación, donde las grandes empresas adquieren posiciones de mercado en lugar de construir desde cero.