Las empresas que retrasan su salida a bolsa hacen que los minoristas pierdan oportunidades de obtener altos beneficios, y el valor de crecimiento es principalmente capturado por instituciones de VC. Estudios indican que el número de empresas cotizadas en EE. UU. ha caído de 8000 a 4000, y el mercado público se ha convertido en una herramienta de salida de liquidez; el capitalismo está retrocediendo hacia un nuevo feudalismo. Este artículo se basa en el hilo de X de Citrini Research titulado «The Broken Promise», traducido y reorganizado por PANews.

(Resumen previo: casi 8000 fondos de investigación congelados, la fuga de talentos se acelera, 《Nature》 advierte que Trump está sacudiendo los cimientos de la investigación en EE. UU.)

(Información adicional: ¡La NYSE anuncia el desarrollo de una «plataforma de negociación tokenizada»! Soporta operaciones en acciones estadounidenses 24/7, liderando la industria hacia una completa cadena en línea.)

Las oportunidades para que los minoristas obtengan altos beneficios en el mercado de valores son cada vez más escasas, y la causa puede estar relacionada con el retraso en la salida a bolsa de las empresas. La institución de investigación Citrini publicó un análisis sobre cómo en los mercados de capital modernos las empresas tienden a mantenerse en privado durante mucho tiempo, lo que lleva a que el valor de crecimiento sea principalmente capturado por las instituciones de VC, y el mercado público se haya convertido en una herramienta de salida de liquidez. A continuación, los detalles.

Mantenerse en privado a largo plazo es simplemente absurdo.

Aunque entiendo las motivaciones, no culpo a los fundadores por hacerlo, pero esta práctica daña el sistema que originalmente creó estas empresas. En esencia, es una traición a la promesa de que el capitalismo pueda funcionar.

El contrato social en EE. UU. ha funcionado bastante bien para los mercados de capital.

Es cierto, quizás trabajes en una pequeña empresa aburrida, o tengas un empleo que no destaca; quizás no te hagas extremadamente rico, ni tengas ideas revolucionarias, y a veces puedas sentir que este sistema no te sirve en absoluto.

Pero, al menos, tienes la oportunidad de participar en los grandes logros que crea este sistema.

Durante la mayor parte del período posterior a la guerra, estas transacciones eran más o menos así: el público asumía la volatilidad del mercado, la ineficiencia y la monotonía de mantener amplios índices. Como contraprestación, a veces se les ofrecían oportunidades de crecimiento transformador.

Se crearon oportunidades de ascenso que antes no existían. Especialmente para quienes creen en el potencial de crecimiento de la economía estadounidense, pero no son participantes directos.

Compartí anteriormente dos historias: una mujer jubilada de más de 60 años, que tras la emisión de un anuncio en la Super Bowl por parte de Apple, invirtió dos salarios en acciones de Apple y nunca las vendió. Un vecino de la infancia invirtió en AOL en 1993, y cuando se fusionó con Time Warner, sus acciones le permitieron pagar la universidad de sus tres hijos y saldar la hipoteca.

Hoy en día, casi no existen empresas como Apple en los años 70 o AOL en los años 90, que hayan salido a bolsa en esa etapa.

Incluso si solo eres un conserje, tienes la oportunidad de invertir en empresas que están escribiendo la historia de EE. UU. La élite del mercado significa que, si eres lo suficientemente astuto, en 1993 pudiste comprar acciones de AOL.

Y esto es solo la punta del iceberg: unos pocos visionarios notaron ciertos cambios.

El impacto más amplio y socialmente significativo se refleja en aquellos que no prestan mucha atención a los movimientos sociales. Van a trabajar día tras día, marcando su entrada y salida. Como parte del sistema que lo impulsa, tienen la oportunidad de participar en la creación de una enorme riqueza.

Incluso si no eres un inversor individual muy astuto, incluso si nunca has comprado acciones en tu vida, tu pensión siempre será invertida en alguna de esas empresas que están construyendo el futuro. Como una pequeña parte del motor del capitalismo, no necesitas suerte.

Ya eres afortunado, porque parte de tu salario se invierte en tu futuro. A veces, te encuentras siendo accionista minoritario de alguna empresa que, en última instancia, se convertirá en un pilar del futuro.

Gracias a este sistema, algunas empresas alcanzan ingresos anuales de miles de millones de dólares. Pero hoy en día, quienes mantienen este sistema en marcha no pueden beneficiarse de él, porque en los ojos del mercado de capitales, no son iguales.

En esta dinámica, el capitalismo solo retrocederá hacia el feudalismo. Un pequeño grupo controla los medios de producción (tierra), y los demás trabajan para ellos, la movilidad social se convierte en una ilusión. Si una empresa no sale a bolsa, simplemente reconstruye la misma estructura con activos diferentes. La participación en empresas transformadoras es la nueva tierra.

Debes tener un patrimonio neto de al menos 1 millón de dólares (sin contar la vivienda), o haber tenido ingresos de 200,000 dólares durante dos años consecutivos. El patrimonio neto medio de las familias en EE. UU. es aproximadamente 190,000 dólares. Legalmente, son demasiado pobres para invertir en el futuro. Pero son estas familias medias las que usan los productos de estas empresas en su trabajo y consumo, y por eso estas empresas tienen valor.

Sin cientos de millones de usuarios de ChatGPT, OpenAI no alcanzaría una valoración de 500 mil millones de dólares. Los usuarios crean valor. Independientemente de cuántas transacciones B2B ocurran en la cadena industrial, al final siempre son consumidores individuales los que generan valor. Al menos, deberían tener la oportunidad de beneficiarse de ello.

En cierto sentido, hoy en día, incluso puede ser peor que el feudalismo: al menos los campesinos saben que son campesinos. Hoy, las personas participan en el capitalismo a través de planes de jubilación 401(k), pero están sistemáticamente excluidas del mercado de riqueza más transformador.

Que los ricos sean cada vez más ricos siempre ha sido la forma en que funciona el capitalismo. Pero hasta hace poco, los fuertes mercados de capital en EE. UU. al menos aseguraban que tú fueras parte interesada. Los ganadores ganan, pero tú también puedes participar en sus victorias.

Podrías haber sido uno de los primeros millones de usuarios de AOL y haber dicho: «Genial, quiero invertir en esta empresa». En los siguientes seis años, su valor subió 80 veces. Hoy en día, los productos innovadores de cualquier nueva empresa que usas casi no cotizan en mercados públicos.

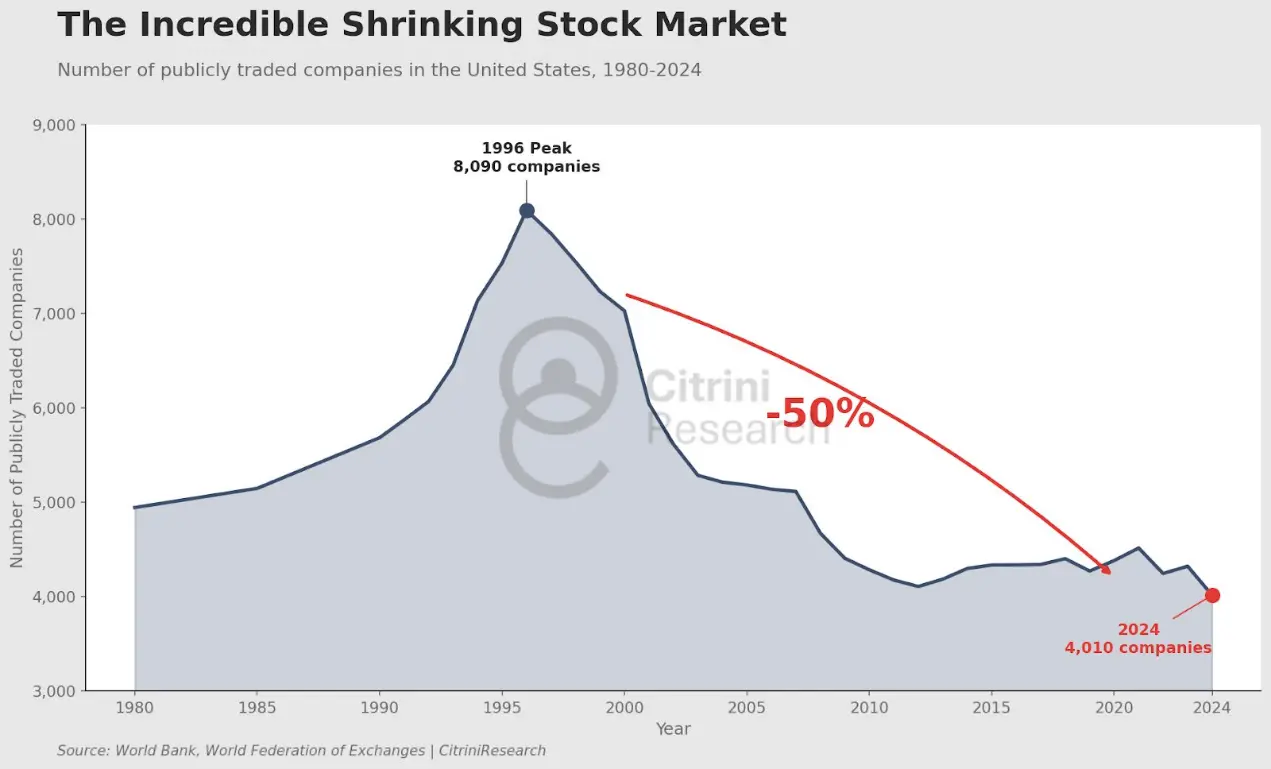

En 1996, había más de 8000 empresas cotizadas en EE. UU. Aunque la economía ha crecido exponencialmente, el número de empresas cotizadas no llega a 4000.

Ajustado a la inflación de 2024, el valor medio de mercado de las empresas que cotizaban en 1980 era de 1.05 millones de dólares. En 2024, son 13.3 millones de dólares.

El foco no está en la mediana del valor de mercado. En el último siglo, cerca de la mitad del crecimiento del valor de mercado ha sido aportado por el 1% superior de las empresas.

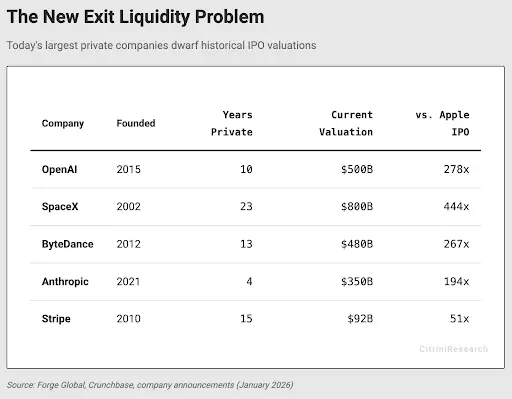

Anthropologie, SpaceX, OpenAI.

Estas empresas deberían estar en ese 1%. Hoy en día, la única forma en que el público puede participar en su crecimiento es mediante una IPO cuando su ritmo de crecimiento se estabiliza.

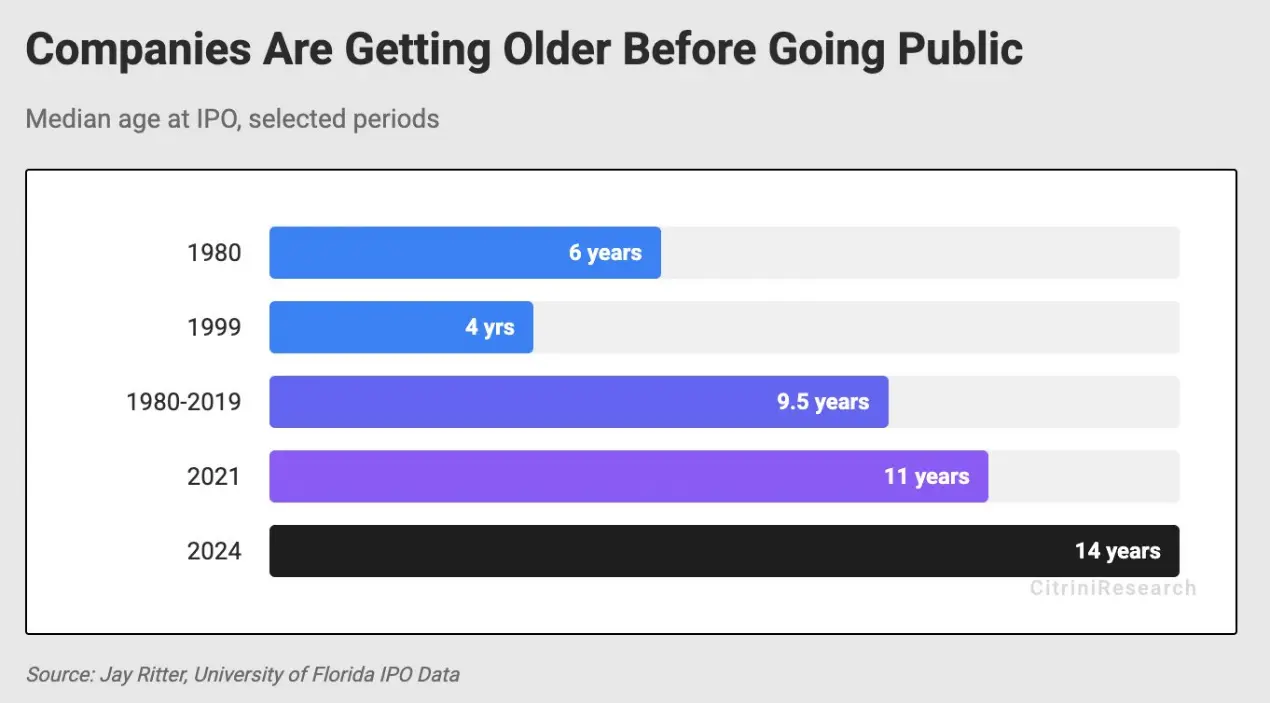

Amazon se fundó solo tres años antes de su salida a bolsa, con ingresos de solo 1.48 millones de dólares y en pérdidas. Apple se fundó cuatro años antes de cotizar en bolsa.

En 1986, cuando Microsoft salió a bolsa, su valor representaba aproximadamente el 0.011% del PIB de EE. UU. En diez años, creó alrededor de 12,000 millonarios empleados. Los secretarios y maestros en Washington también se hicieron millonarios al comprar y mantener acciones de esta empresa de software.

SpaceX es una de las empresas más inspiradoras y emblemáticas de EE. UU. en la actualidad, con una valoración de 800 mil millones de dólares, aproximadamente el 2.6% del PIB.

OpenAI completó recientemente una ronda de financiación de 500 mil millones de dólares, y se dice que intenta una nueva financiación de 100 mil millones a una valoración de 830 mil millones. En octubre de 2024, su valoración es de 157 mil millones. Si OpenAI hubiera salido a bolsa en ese momento, probablemente sería incluida rápidamente en el índice S&P 500, quizás en la sexta o séptima mayor participación del índice (y, dada la situación de las transacciones en IA, incluso más alta).

Sin embargo, la mayor parte de este valor añadido no llegará a manos de los ciudadanos estadounidenses, sino que fluirá hacia fondos de riesgo y fondos soberanos.

A valor de 2024, la valoración en el momento de la salida a bolsa de Apple fue de 1.8 mil millones de dólares. Ni siquiera entraría en las 100 principales empresas por valor de mercado.

En 1997, la valoración de Amazon en su IPO fue de 438 millones de dólares. El proceso fue caótico y muy volátil. Durante el estallido de la burbuja de internet, su valor cayó un 90%.

Pero gracias a que el público asumió esa volatilidad, luego obtuvo un aumento de 1700 veces.

No necesitan fondos suficientes para invertir en fondos de riesgo, ni construir redes de contactos. La única barrera de entrada al mercado es el precio de las acciones.

Veamos Uber.

Esta empresa, en cualquier momento, genera interés en los inversores minoristas porque todo el mundo usa Uber para desplazarse. Sin embargo, cuando salió a bolsa en 2019 con una valoración de 890 mil millones de dólares, su valor ya había crecido unas 180 veces respecto a las rondas iniciales de inversión.

Si esto hubiera ocurrido en los años 90, los inversores minoristas quizás habrían notado que el mundo estaba cambiando. Supón que un conductor de Uber, en 2014, cuando la compañía alcanzó 100 millones de pedidos, se dio cuenta (con una valoración de 17 mil millones) y hubiera invertido, obteniendo un retorno de 10 veces y una tasa de crecimiento compuesta anual del 22%.

Pero la realidad es que, en los últimos siete años, el público solo ha visto duplicarse el valor de las acciones de Uber.

Quiero aclarar algo: no estoy llamando a que todas las startups salgan a bolsa. Quienes invirtieron en Uber en sus rondas de semilla y serie C asumieron riesgos enormes y obtuvieron retornos sustanciales.

Pero cuando Uber hizo una ronda de financiación serie D, no se puede evitar preguntarse si mantenerla en privado solo busca asegurar un camino más estable hacia la dominación del mercado y facilitar la liquidez, mientras que todas las ganancias terminan en el círculo de VC.

Es importante reiterar: la inversión de riesgo ha sido siempre una parte esencial del progreso tecnológico. Muchas empresas que de otra forma serían eliminadas por el mercado sobreviven porque logran captar fondos de inversores a largo plazo.

Pero si los inversores de riesgo quieren que el juego continúe, deben asegurarse de que todo el sistema no colapse por su propia sobrecarga.

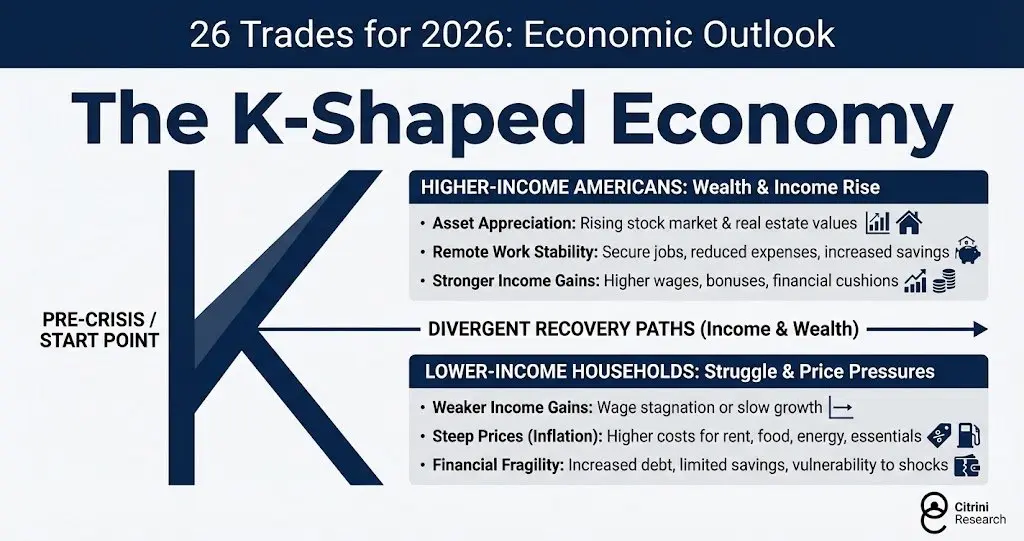

Ya se empieza a ver la aparición de una «economía en forma de K».

Alta renta en EE. UU.: crecimiento de riqueza e ingresos:

- Apreciación de activos: aumento en valores de acciones y bienes raíces.

- Estabilidad del trabajo remoto: empleo estable, menor gasto, mayor ahorro.

- Crecimiento de ingresos más fuerte: aumento en salarios, bonificaciones y colchones financieros.

Bajos ingresos familiares: vida difícil, presión por la inflación:

- Crecimiento salarial lento o estancado.

- Aumento de precios (inflación): alquileres, alimentos, energía y bienes básicos suben.

- Vulnerabilidad financiera: aumento de deudas, ahorros limitados, mayor susceptibilidad a shocks.

Existen varias soluciones a este problema, pero cualquier cosa que amplíe la propiedad de activos está alineando incentivos. La influencia de la IA probablemente solo agravará esta dinámica. Si la parte superior de la K se estrecha aún más por la concentración de beneficios, la situación será peor. Si el mercado público se convierte en una herramienta de salida de liquidez para fondos de riesgo ya maduros, esta dinámica es esencialmente insostenible.

El capitalismo dará paso a un nuevo feudalismo. La agitación social será más frecuente.

Por otro lado, en China, este año probablemente más empresas de IA en etapas tempranas y medias saldrán a bolsa, superando a EE. UU. en número. La Junta de Ciencia y Tecnología parece recordar a la Nasdaq de principios de los 90, ofreciendo a los inversores la oportunidad de crear enormes fortunas. China parece entender que esto ayuda a construir una clase media fuerte, mientras que EE. UU. parece haber olvidado esto.

Las empresas no quieren soportar la volatilidad del mercado. Antes de que las firmas sean demasiado grandes para que los fondos de riesgo puedan seguir financiándolas, no necesitan salir a bolsa. Los fondos de riesgo saben que pueden aumentar la valoración en rondas de financiación superiores, por lo que no impulsan a las empresas a cotizar.

No se sabe si esta situación cambiará o cómo, pero es evidente que EE. UU. se dirige a un mundo donde el S&P 500 prácticamente se convierte en una herramienta de salida de liquidez.

OpenAI y Anthropic saldrán a bolsa como algunas de las mayores empresas del mundo, y los índices que sustentan la jubilación de la gente se verán obligados a comprar sus acciones. Para entonces, aunque las acciones tengan buen rendimiento, el público habrá sido excluido de la creación de riqueza, y los retornos futuros se verán afectados.

Las empresas en la lista de unicornios de Crunchbase tienen un valor total de 7.7 billones de dólares, más del 10% del valor de mercado del S&P 500.

Considerando las empresas más exitosas del siglo pasado mencionadas anteriormente, algunos podrían señalar un sesgo de supervivencia. Pero eso es precisamente el punto. La inversión en índices pasivos como el S&P 500 funciona en parte porque, con el tiempo, tiende a mantener empresas de calidad y eliminar las malas. Se beneficia de los períodos en que estas empresas dominan, especialmente cuando están en proceso de consolidarse en líderes.

Solo dos años después de su salida a bolsa, Apple fue incluida en el S&P 500, reemplazando a Morton Norwich, una compañía de sal, que luego se fusionó con una farmacéutica, y fue responsable del desastre del transbordador Challenger, y finalmente fue dividida por fondos de capital privado.

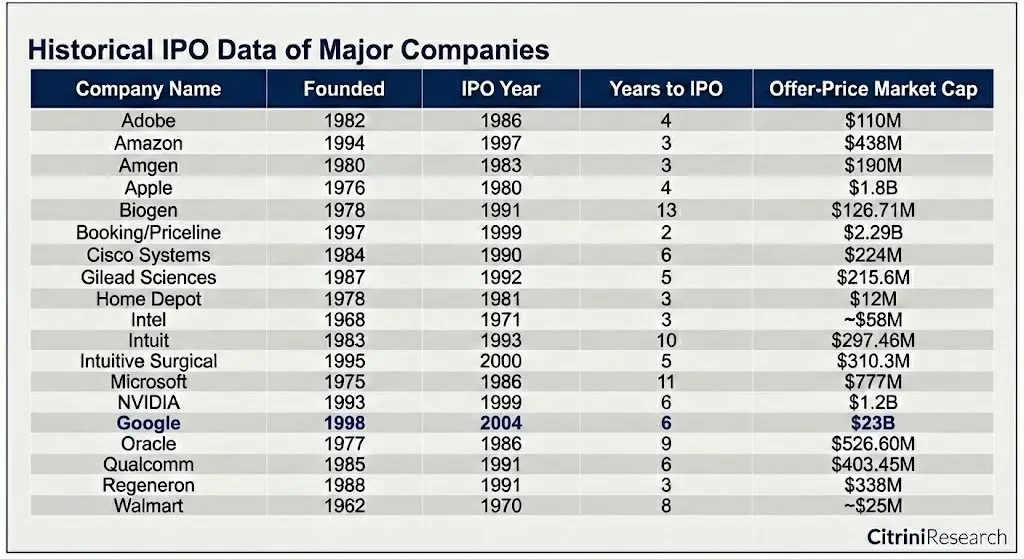

Miremos las empresas que realmente crearon riqueza en los últimos 50 años:

Incluso la IPO de mayor valor — Google (230 mil millones de dólares) — solo fue la última en la lista de las 100 principales en ese momento.

Para que el capitalismo pueda continuar, hay que incentivar la inversión. Pero si la inversión solo sirve para que unos pocos se beneficien, el sistema será insostenible. Considerar la salida a bolsa como una forma de salida y limitar las empresas antes de que se conviertan en gigantes nacionales ignora el sistema que originalmente las hizo posibles. Si los retornos de invertir en empresas con impacto en la época se concentran en unos pocos, la mayoría perderá confianza en el sistema.

No sé cómo cambiar esta situación, ni si los incentivos existentes están tan arraigados que no puedan modificarse, pero si hay oportunidad de mejorarlos, hay que hacerlo.